Московский экономический журнал 2/2020

УДК 658

DOI 10.24411/2413-046Х-2020-10116

АНАЛИЗ

ЗАВИСИМОСТИ ЗАРАБОТНОЙ ПЛАТЫ ОТ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИЙ

ANALYSIS OF THE DEPENDENCE OF WAGES ON THE FINANCIAL RESULTS OF ORGANIZATIONS

Баянова

Ольга Викторовна, кандидат экономических наук, доцент,

доцент кафедры бухгалтерского учета и финансов ФГБОУ ВО Пермский ГАТУ, г. Пермь

Bayanova Olga Victorovna, candidate of economic Sciences, associate Professor,

associate Professor of accounting and Finance Department FSBEI

HE Perm SATU, c. Perm

Аннотация.

В

научной статье представлена методика и результаты эконометрического

исследования зависимости заработной платы от финансовых результатов

организаций. Цель исследования – определить и интерпретировать тесноту и форму

связи между заработной платой и финансовыми результатами организаций,

коэффициенты детерминации и эластичности. Метод исследования – парная

корреляция, область применения результатов – сельское хозяйство. Вывод:

выявлена тесная прямая связь между исследуемыми экономическими показателями;

85,7% выборки подтверждают охват фактора результативным признаком, а на долю

неучтенных факторов приходится 14,3% выборки; рост прибыли на 1% от его среднего значения способен увеличить

среднемесячную номинальную начисленную заработную плату в среднем на 0,65%.

Summary. The

scientific article presents the methodology and results of an econometric study

of the dependence of wages on the financial results of organizations. The

purpose of the study is to determine and interpret the closeness and form of

the relationship between wages and financial results of organizations, as well

as the coefficients of determination and elasticity. The research method is

pair correlation, and the field of application of the results is agriculture. Conclusion: there is a close direct relationship

between the studied economic indicators; 85.7% of the sample confirms the

coverage of the factor as a productive feature, while the share of unaccounted

factors accounts for 14.3% of the sample; the growth of profit by 1% of its

average value can increase the average monthly nominal accrued wages by an

average of 0.65%.

Ключевые

слова: сельское хозяйство; финансовые результаты организаций;

заработная плата; корреляционный анализ; парная корреляция; эластичность.

Keyword: agriculture; financial results of organizations;

wages; correlation analysis; pair correlation; elasticity.

Введение

Обеспечение сохранности

рабочих мест и своевременной выплаты заработной платы напрямую зависит от

стабильности и прибыльности работодателей, поэтому выявление тесноты

зависимости заработной платы от финансовых результатов организаций является важным

направлением эконометрических исследований.

Проблемы обеспечения

прибыльности бизнеса и роста заработной платы являются дискуссионными в научном

сообществе. В дискуссиях принимали участие отечественные и зарубежные ученые: О.И.

Васильчук считает, что совершенствование системы расчетов по труду способно

принести экономические выгоды предприятию [1], З.Э. Воробьева констатировала

факт усложнения современной системы расчетов с персоналом за счет альтернатив

отнесения затрат на себестоимость продукции и вариантов налогообложения [2], С.В.

Ропотан показал современные аспекты

учета и контроля расчетов по оплате труда [3], Z. Lajdova, P. Bielik [4], Bin Ouyang [5], Zhao J. [6].

Таким образом, выявление резервов роста прибыльности работодателей, способных увеличить

благосостояние работников, являются актуальными направлением научных

исследований.

Материалы и методы исследования

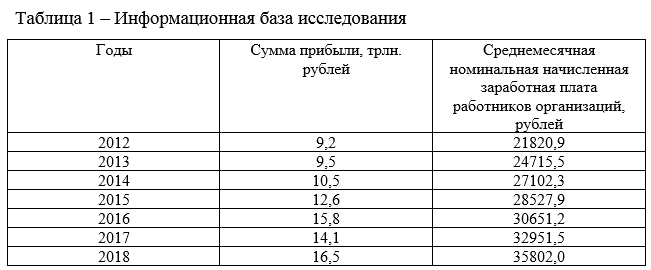

Информационной базой исследования послужили данные официального сайта Росстата Российской Федерации. Финансовые результаты организаций Российской Федерации и среднемесячная номинальная начисленная заработная плата работников организаций представлены в таблице 1.

Исследование

информационной базы проведем с использованием корреляционного анализа. Ввиду

того, что для эконометрического исследования выбрано два экономических

показателя (один из них результативный признак, а второй – фактор), то формула

расчета коэффициента парной корреляции имеет вид:

В представленной формуле

задействованы две переменные (x

и

y), поэтому следует определиться с результативным

признаком и фактором:

y

– результативный

признак — среднемесячная номинальная начисленная

заработная плата работников организаций, рублей;

х – фактор – сумма прибыли, трлн. руб.

Для обеспечения

правильности расчета коэффициента парной корреляции в отдельности произведем

расчет числителя и знаменателя. Процесс определения значения числителя

сгруппируем в четыре пункта:

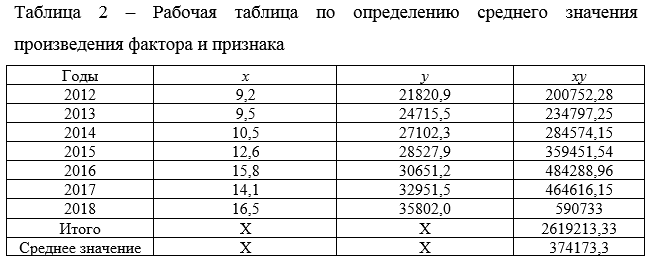

1. Среднее значение произведения фактора и

признака. Для этого составим рабочую таблицу (таблица 2).

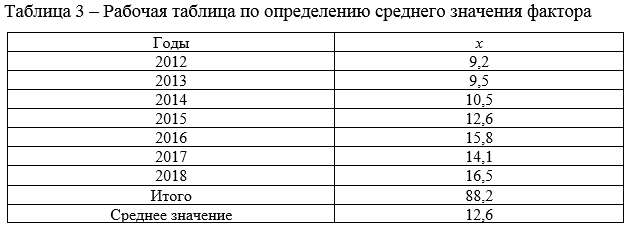

2. Среднее значение фактора. Для этого составим рабочую таблицу (таблица 3).

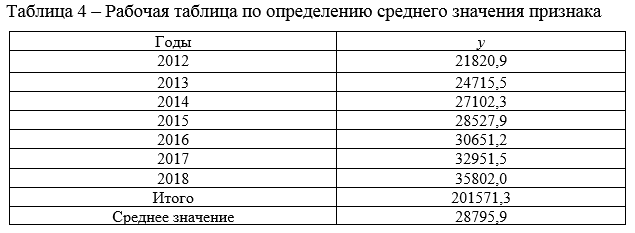

3.

Среднее значение признака. Для этого составим рабочую таблицу (таблица 4).

4.

Значение числителя:

Процесс определения

значения знаменателя сгруппируем в три пункта:

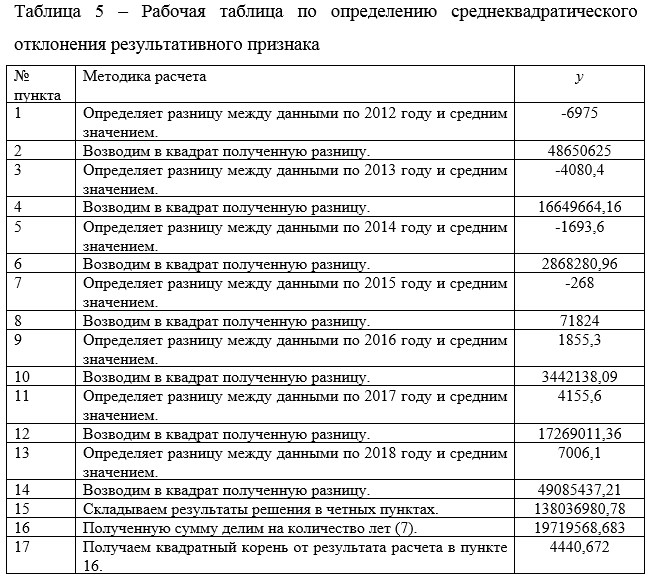

1. Среднеквадратическое отклонение по

результативному признаку. Для этого составим рабочую таблицу (таблица 5).

Расчет производим по данным таблицы 4.

2. Среднеквадратическое отклонение по

фактору. Для этого составим рабочую таблицу (таблица 6). Расчет производим по

данным таблицы 3.

3. Значение знаменателя.

Результаты исследования

Произведем расчет коэффициента парной корреляции:

Проведем экономическую интерпретацию

результатов исследования. Для этого дадим характеристику коэффициенту парной

корреляции:

- коэффициент парной корреляции – это статистический показатель, который показывает степень тесноты связи между двумя переменными;

- значение коэффициента парной корреляции может варьироваться от -1 до 1;

- если значение коэффициента парной корреляции от 0,3 до 0,5, то связь между переменными слабая;

- если значение коэффициента парной корреляции от 0,5 до 0,7, то связь умеренная;

- если значение коэффициента парной корреляции свыше 0,7, то связь тесная;

- если значение коэффициента парной корреляции равно нулю, то связь отсутствует;

- положительное значение коэффициента парной корреляции свидетельствует о наличии прямой связи, а отрицательное – обратной связи;

- прямая связь характеризуется тем, что с увеличением фактора произойдет увеличение результативного признака;

- при отрицательной связи рост фактора приводит к снижению результативного признака.

В завершение исследования

определим значения и дадим экономическую интерпретацию коэффициента

детерминации и коэффициента эластичности.

Коэффициент детерминации

определяется как квадрат коэффициента корреляции. Он показывает долю дисперсии, объясняемую регрессией, в общей дисперсии

результативного признака.

R2

= 0.9262

= 0,857

Коэффициент эластичности показывает, на сколько процентов от его среднего значения изменится результативный признак при изменении фактора на 1% от его среднего значения. Коэффициент эластичности определяется по формуле:

В формуле расчета

коэффициента эластичности используется значение параметра b,

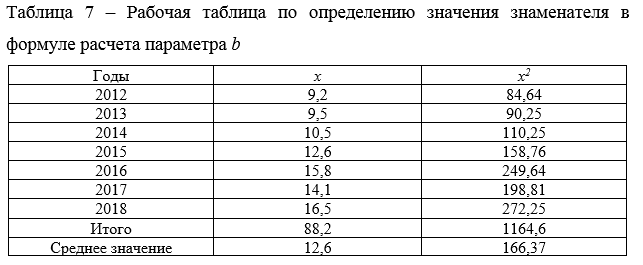

который определяется по формуле:

Для определения значения

знаменателя составим рабочую таблицу (таблица 7).

Тогда коэффициент эластичности равен:

Выводы

Таким образом, выявлена

тесная связь между значениями среднемесячной номинальной начисленной заработной платой

работников организаций и финансовыми результатами организаций. Положительное значение коэффициента корреляции

свидетельствует о наличии прямой связи между показателями, характеризующими финансовые результаты

организаций Российской Федерации. Прямая связь характеризуется тем, что с

увеличением прибыли произойдет увеличение среднемесячной номинальной

начисленной заработной платой работников организаций.

Полученное

значение коэффициента детерминации свидетельствует о том, что в общей регрессии

результативного признака (среднемесячной номинальной начисленной заработной платы

работников организаций) 85,7% дисперсии фактора (финансовых результатов

организаций) объясняется регрессией.

Рассчитанный

коэффициент эластичности свидетельствует о том, что при росте прибыли на 1% от его среднего значения

среднемесячная номинальная начисленная заработная плата в среднем увеличится на

0,65%.

Литература

- Васильчук, О.И. Управление и учет операций

по мотивации работников, направленных на оптимизацию бизнеса / О.И. Васильчук

// Инновационное развитие экономики. – 2017. – № 4-5 (16). – С. 182 –

187. - Воробьева, З.Е. Оптимизация внутреннего

контроля бухгалтерского учёта по оплате труда / З.Е. Воробьева // Молодой

ученый. – 2016. – №10. – С. 648 – 651. - Ропотан, С.В. Расчеты по оплате труда —

современные аспекты учета и контроля / С.В. Ропотан, О.С. Шелудько// Молодой

ученый. — 2016. — №7. — С. 946-948. - Lajdova

Z., Bielik P. The evidence of asymmetric price adjustments// Agricultural

economics. – 2015. — № 3. – С. 105 – 115. - Ouyang

Bin. Based on Markov Shain of agricultural enterprise risk investment profit

forecast economic model// Advance journal of food science and technology. –

2014. — №1. – С.

26 – 28. - Zhao J. Rural income

diversification patterns and their determinants in China // Agricultural

economics. – 2014. – Vol 60. — № 5. – С.

219 – 231.

Reference

- Vasilchuk, O.I. Management and accounting of

operations on motivation of employees aimed at business optimization / O.I.

Vasilchuk // Innovative development of the economy. — 2017. — № 4-5 (16). – P.

182 – 187. - Vorobyova, Z.E. Optimization of internal

control of accounting on compensation / Z. E. Vorobyova / / Young scientist. —

2016. — №10. – P. 648 – 651. - Ropotan, S. V. calculations on

compensation-modern aspects of accounting and control / S. V. Ropotan, O. S.

Sheludko// Young scientist. — 2016. — №7. — P. 946-948. - Lajdova

Z., Bielik P. The evidence of asymmetric price adjustments// Agricultural

economics. – 2015. — № 3. – P. 105 – 115. - Ouyang

Bin. Based on Markov Shain of agricultural enterprise risk investment profit

forecast economic model// Advance journal of food science and technology. –

2014. — №1. – P. 26 – 28. - Zhao J. Rural income

diversification patterns and their determinants in China // Agricultural

economics. – 2014. – Vol 60. — № 5. – Р.

219 – 231.