DOI 10.24411/2413-046Х-2020-10085

МЕТОДЫ КОЛИЧЕСТВЕННОГО ИЗМЕРЕНИЯ ИНТЕЛЛЕКТУАЛЬНОГО КАПИТАЛА ИННОВАЦИОННОЙ КОМПАНИИ

Булатецкая Алена Юрьевна, кандидат социологических наук, доцент кафедры социологии ФГБОУ ВО «Пермский государственный национальный исследовательский университет»

Аннотация. В статье раскрывается сущность и структура понятий «интеллектуальный потенциал» и «интеллектуальный капитал», выступающих в качестве основы для формирования инновационных компаний с целью повышения их экономической эффективности и конкурентоспособности. Показан процесс формирования инновационной компании за счет развития интеллектуального потенциала. Анализируются зарубежные методы измерения интеллектуального капитала. Особое внимание уделяется двум методам количественного измерения интеллектуального капитала: коэффициенту Дж. Тобина и коэффициенту А. Пулика. На основе проведенного анализа автором выделяются преимущества и недостатки данных методов.

Ключевые слова: интеллектуальный капитал, интеллектуальная собственность, методы измерения интеллектуального капитала, коэффициент добавленной стоимости.

Исследованием интеллектуального капитала активно занимались Т. Стюарт, Э. Брукинг, Д. Фридман, Л. Эдвинссон и др. В частности, для Л. Эдвинссона, интеллектуальный капитал являлся знанием, которое можно конвертировать в стоимость [11].

Следует также выделить и работы российских ученых. Свой вклад внесли Б.З. Мильнер, Т.М. Орлова, В.Л. Иноземцев, Л.И. Лукичева, И.И. Просвирина, А.Л. Гапоненко, B.C. Ефремов, Б.Б. Леонтьев и др.

Как и любая другая экономическая категория, интеллектуальный капитал имеет характерную структуру [5]. Классификация основных составляющих интеллектуального капитала разработана Т. Стюартом, отметившим, что форсированное развитие отдельных элементов может привести не к росту производительности, а, наоборот, к ее снижению [8].

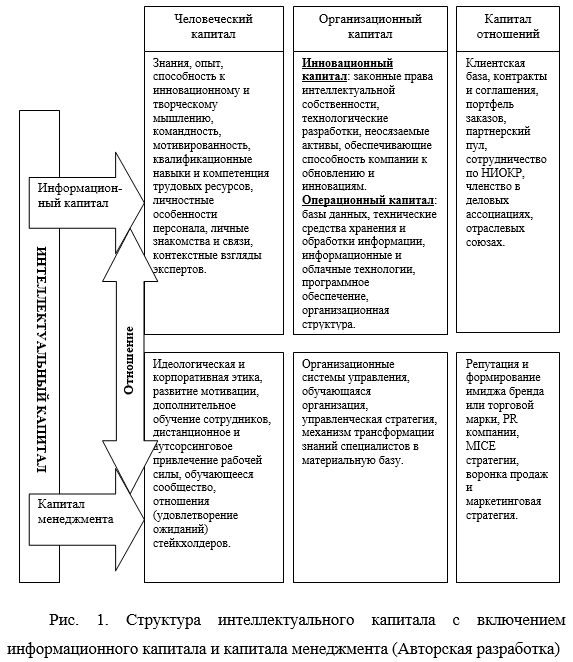

Сложившаяся на сегодня структура интеллектуального капитала, постоянно дополняется новыми подходами и попытками исследователей более точно учесть ее нематериальные факторы. На наш взгляд, два фактора, связанные с особой значимостью информации в современном мире и пониманием интеллектуального капитала как динамической структуры, требуют разработки новых взглядов на блок-структуру интеллектуального капитала, в которой должна быть отражена специфика взаимоотношений между информационным капиталом и капиталом менеджмента (рис. 1).

Важный элемент интеллектуального капитала — информационный капитал, выделенный на рисунке 1, с относящимися к нему объектами интеллектуальной собственности, представляет собой внешнюю и внутреннюю информацию, которая имеет ценность для компании и обеспечивает ее конкурентоспособность. Следует также отметить, что при оценке информационного капитала важно учитывать конкурентоспособность и инновационность информации, поскольку она имеет свойство терять актуальность, творческий и новаторский компонент и быстро устаревать.

Капитал менеджмента (рис. 1), как важная часть структуры интеллектуального капитала предназначен для управления отдельными элементами информационного капитала, выполняет функцию координации и взаимосвязи в целях получения конкурентных преимуществ. Несмотря на то, что капитал менеджмента не имеет стоимостной оценки, не представляется в виде конкретного финансового актива, вместе с тем, наличие и качество капитала менеджмента отражается на величине капитализации компании.

Понятие «инновационная компания» связано с термином «инновация» [6]. Инновационной называется такая компания, которая в процессе своего существования осуществляет создание, исследование и разработку новых продуктов, процессов, технологий, а также занимается их внедрением и реализацией [12].

В современных российских условиях хозяйствования основой формирования инновационных компаний являются наличие и укрепление ими интеллектуального капитала и интеллектуального потенциала.

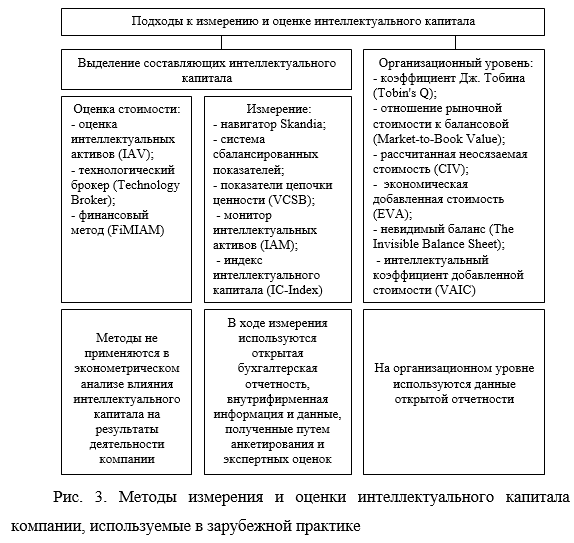

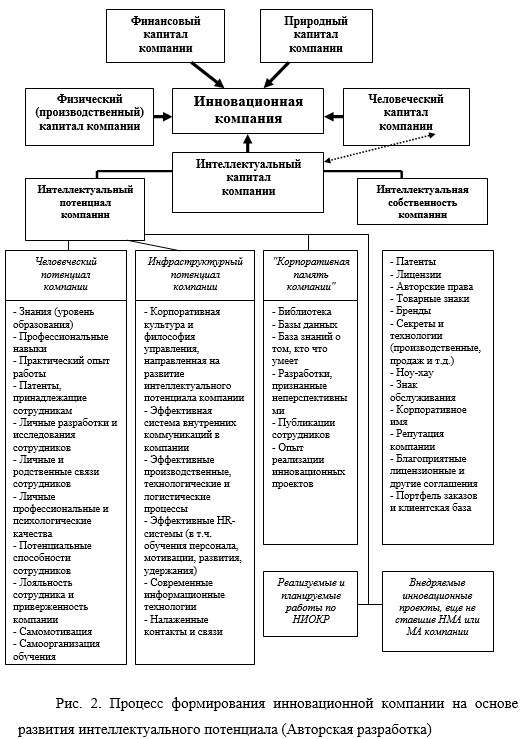

Сегодня процесс развития инновационных компаний осуществляется, как правило, на основе менеджмента знаний, представляющего собой стратегию управления компанией, ориентированную на максимальное использование своего интеллектуального потенциала (рис. 2). Систематизация подходов к оценке интеллектуального капитала представлена в работе А.А. Быковой и М.А. Молодчик [1]. Авторы выделяют два принципиально разных направления, включающие: а) оценку стоимости и измерение интеллектуального капитала; б) синтетический показатель, отражающий величину интеллектуального капитала на организационном уровне (рис. 3) [1, с. 33].

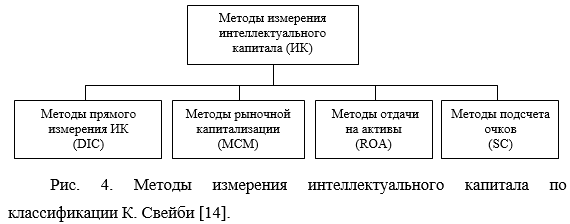

Более полной и логичной выглядит классификация К. Свейби. Он объединил 25 методов оценки в 4 группы (рис. 4).

Особый интерес для нас представляют существующие две модели количественного измерения интеллектуального капитала (коэффициент Тобина и метод Пулика).

Коэффициент Тобина (q-индекс Джеймса Тобина) [10], применяемый для интегральной оценки интеллектуального капитала, определяется как отношение рыночной цены компании к цене замещения ее реальных активов. В современных условиях значения коэффициента Тобина для большинства компаний колеблются от 5 до 10 [4, с. 63].

Результаты, полученные с помощью коэффициента Тобина, можно трактовать следующим образом: если q > 1, то компания обладает необходимым объемом интеллектуального капитала и инвестиции целесообразны; если q < 1, то необходимо избавляться от этой компании [7]. Ограничение при использовании метода Тобина заключается в том, что кроме деловой репутации не учитывается влияние других факторов [9, с. 343].

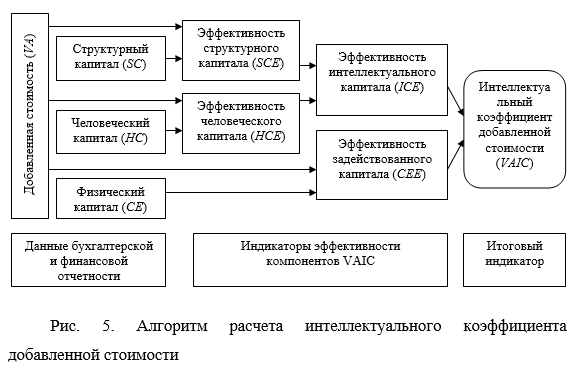

Интеллектуальный коэффициент добавленной стоимости (VAIC — Value Added Intellectual Coefficient) — это метод количественного измерения интеллектуального капитала компании, который был предложен австрийским экономистом Анте Пуликом в 2000 г. [8].

Использование коэффициента Пулика позволяет компании определить вклад в добавленную стоимость материальных и нематериальных активов. Фактические данные для расчета VAIC берутся из бухгалтерской и финансовой отчетности компании.

Алгоритм расчета коэффициента Пулика представлен на рисунке 5 [13].

Простота оценки и доступность данных — главные достоинства метода А. Пулика. Показатели эффективности отражают роль интеллектуального капитала в создании стоимости компании. К числу недостатков следует отнести отсутствие учета временного фактора [2, с. 37].

Таким образом, интеллектуальный капитал является сегодня одним из наиболее действенных конкурентных преимуществ в экономике, основанной на информации и знаниях. В оценке интеллектуального капитала наиболее трудоемким является установление количественных характеристик качественных параметров. Правильная оценка интеллектуального капитала дает объективную оценку совокупного капитала компании, являясь важным направлением разработки ее кадровой политики. Методы измерения и оценки интеллектуального капитала инновационной компании, используемые в современных условиях, требуют своего дальнейшего совершенствования.

Литература

1. Быкова А.А., Молодчик М.А. Влияние интеллектуального капитала на результаты деятельности компании // Вестник Санкт-Петербургского университета. Серия 8: Менеджмент. 2011. № 1. С. 27-55.

2. Гунина Е.Н., Сыропятов В.А. Зарубежный опыт оценки интеллектуального капитала // Управление экономическими системами. Электронный научный журнал. 2015. № 11 (2). С. 37.

3. Идченко Н.В., Елкин С.Е. Эффективные методы оценки интеллектуального капитала // Современные проблемы науки и образования. 2013. № 3. С. 52-56.

4. Калина И.И. Показатели оценки интеллектуального капитала в информационной экономике // Власть. 2011. № 1. С. 63-67.

5. Колпакова О.Н. Интеллектуальный капитал: состав, структура и концептуальные основы управления // Экономика, Статистика и Информатика. Вестник УМО. 2011. № 1. С. 74-80.

6. Руководство Осло. Рекомендации по сбору и анализу данных по инновациям. 3-е изд. / ОЭСР, Евростат. Москва, 2006. 192 с.

7. Сиразетдинов Р.М., Устинова Л.Н. Применение метода Дж. Тобина к исследованию интеллектуального капитала на инновационно активных предприятиях // Российское предпринимательство. 2015. № 16 (19). C. 3285-3294.

8. Стюарт Т.А. Интеллектуальный капитал. Новый источник богатства организаций / Пер. с англ. В.А. Ноздриной. М.: Поколение, 2007. 368 с.

9. Тимирясова А.В., Крамин Т.В. Формирование модели управления стоимостью в региональном научно-образовательном кластере // Вектор науки Тольяттинского государственного университета. 2013. № 2. С. 341-347.

10. Тобин Д. Денежная политика и экономический рост. М.: Либроком, 2010. 272 с.

11. Эдвинссон Л. Корпоративная долгота. Навигация в экономике, основанной на знаниях. М.: ИНФРА-М, 2005. 247 с.

12. Юданов А.Ю. Что такое инновационная фирма? // Вопросы экономики. 2012. № 7. С. 30-46.

13. Laing G., Dunn J., Hughes-Lucas S.Applying the VAIC model to Australian Hotels // Journal of Intellectual Capital. 2010. Vol. 11. # 3. p. 269-283.

14. Sveiby K.E. The New Organisational Wealth — Managing and measuring Knowledge-Based Assets. San-Fransisco, 1997. р.12-15.