Московский экономический журнал 13/2019

УДК

338.1

DOI 10.24411/2413-046Х-2019-10299

Оценка стоимости

инновационно-технологических компаний на примере ПАО «Ростелеком»

Valuation of innovation and technology companies on the

example of PJSC «Rostelecom»

Передера Жанна Сергеевна, Федеральное государственное автономное образовательное

учреждение высшего образования «Дальневосточный федеральный университет», г. Владивосток

Peredera Zhanna Sergeevna, the Department of

Finance and Credit, Far Eastern Federal University, Vladivostok, Russia

Аннотация: В

работе исследована специфика телекоммуникационного рынка России, а именно

проанализирована динамика абонентской базы, среднего чека, суммарного дохода,

структура рынка по основным игрокам, региональное распределение услуг

широполосного доступа. Исследованы позиции компании ПАО Ростелеком,

сформулированы основные барьеры развития: итоги демпинговых войн, низкая

лояльность клиентской базы, отток дорогостоящей абонентской базы и услуг

телефонии, истощение коммерчески привлекательных зон для строительства.

Результаты исследования использованы для оценки стоимости компании с помощью

сравнительного и доходного подходов. На основе практического кейса выявлены

недостатки существующих подходов и предложены мероприятия по их преодолению.

Summary: The article examines the

specifics of the telecommunications market in Russia, namely, the dynamics of

the subscriber base, the average check, the total income, the structure of the

market by major players, the regional distribution of broadband access

services. The positions of PJSC Rostelecom are investigated, the main

development barriers are formulated: the results of dumping wars, low loyalty

of the customer base, outflow of expensive subscriber base and telephony

services, depletion of commercially attractive zones for construction. The

results of the study are used to assess the value of the company using

comparative and revenue approaches. Based on a practical case, the shortcomings

of existing approaches are identified and measures to overcome them are

proposed.

Ключевые слова: оценка, стоимость компании, IT-сектор,

сравнительный подход, доходный подход, дисконтирование, капитализация.

Keywords: valuation, company value, IT

sector, comparative approach, income approach, discounting, capitalization.

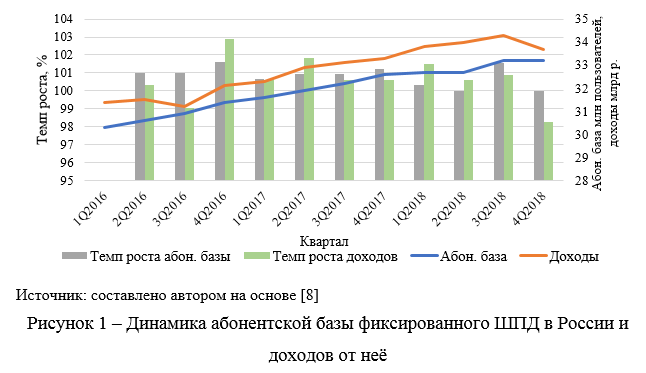

Всемирная глобализация обуславливает развитие интернет-пространства. Темп роста российского рынка телекоммуникационных услуг соответствует среднемировому, но отстает от роста в Германии, Швейцарии, США и других развитых странах. Качество услуг в России одно из лучших, оптические сети активно строятся и обмениваются xDSL на GPON (Рисунок 1).

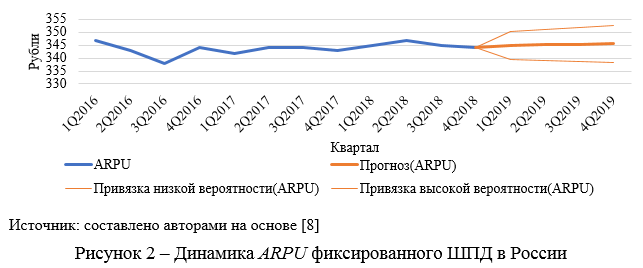

Абонентская база растет с большой скоростью благодаря программам устранения цифровой безграмотности и повсеместного внедрения цифровых услуг банками, ЖКХ и другими компаниями массового сегмента. Рост доходов в сегменте обеспечен ростом ARPU (Рисунок 2).

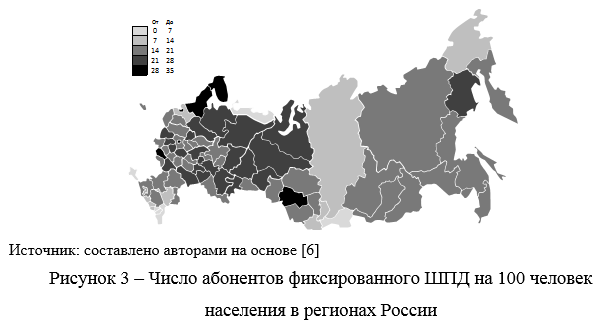

Преимущество локальных операторов состоит в мобильности, которая позволяет им быстро застраивать территории, решать текущие проблемы и персонализировать клиентскую базу, что позволяет им даже после выхода в географию крупного конкурента оставаться лидером занимаемого региона. Сами по себе регионы высокодифференцированные, что обуславливается общим социально-экономическим развитием, уровнем конкурентной напряженности и климатическими условиями (Рисунок 3).

Результатом анализа рыночной

ситуации является позиционирование телеком-компании на рынке с выводами о

типичном покупателе, среднерыночном периоде экспозиции актива данного типа на

открытом рынке, вероятном характере использования объекта.

ПАО «Ростелеком», как лидер

отрасли, действует на рынке с высокой компрессией:

- рынок

сжат из-за ранее прошедших демпинговых войн; - churn rate у компании высок из-за низкого

уровня NPS, дополнительно оттекает

дорогостоящая база с высоким ARPU из

удаленных районов России, например, Оленек; - высок

отток по телефонии, которая является самой высокомаржинальной основной услугой; - выручка

за счет новых подключений снижается, стройка в привлекательных коммерческих

зонах исчерпывается.

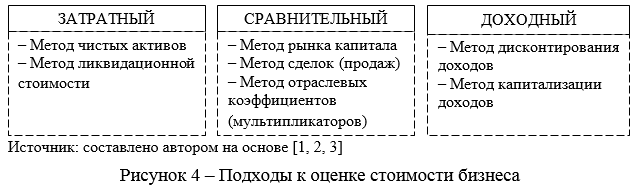

Все это в совокупности осложняет оценку компании. При определении рыночной стоимости бизнеса в соответствии с международными стандартами и принятой в России практикой могут использоваться три принципиально различных подхода, внутри которых могут быть варианты и различные методы расчётов (Рисунок 4).

Затратный подход является одним

из трудоемких и применяется, как правило, для оценки контрольного пакета акций

компаний, функционирующих в условиях приближающегося банкротства и ликвидации

предприятия. Кроме того, большую долю активов компании составляют основные

средства, данных о качественных и количественных характеристиках которых, как

правило, нет – отсутствуют в открытом доступе, несмотря на юридическую форму компании.

Таким образом, применение методов затратного подхода без необходимой и

достаточной информации может привести к существенному искажению итогового

результата.

Методы доходного подхода основаны

на принципе прогнозирования с помощью ретроспективного анализа и могут

достаточно точно отражать рыночную стоимость оцениваемой организации, поскольку

при расчете учитывается финансовое положение компании, текущее состоянии

экономики страны в целом и отрасли в частности.

Преимуществом применения сравнительной

оценки является то, что она отражает текущее состояние рынка, поскольку этот

подход измеряет относительную, а не внутреннюю стоимость. Таким образом, на

рынке, где повышаются курсы всех акций интернет-компаний, сравнительная оценка

приведет к более высокой стоимости таких акций, чем оценки дисконтированных

денежных потоков. Фактически, сравнительная оценка в целом будет приводить к

значениям стоимости, которые окажутся ближе к рыночному курсу. Однако

применение метода сделок или метода рынка капитала является затруднительным

ввиду отсутствия компаний-аналогов. Поэтому, зачастую, применяется метод

отраслевых коэффициентов. Метод заключается в определении ориентировочной

стоимости предприятия с использованием соотношений или показателей, основанных

на данных о продажах компаний по отраслям и отражающих их конкретную специфику.

Так, при оценке стоимости

компании ПАО «Ростелеком», принадлежащей одной из сложных отраслей и имеющей

пул дополнительных видов деятельности, исключается применение затратного

подхода ввиду нецелесообразности и отсутствия необходимой информации,

относящейся к внутренним данным организации.

Согласно сравнительному подходу методу отраслевых коэффициентов (мультипликаторов), в телеком-отрасли принято применять следующее отраслевое соотношение для определения стоимости бизнеса (Таблица 1).

Прогнозное значение выручки на конец 2019 года, согласно данным годового отчета ПАО «Ростелеком», составляет 325 649 481 тыс. р. В соответствии с отраслевым соотношением можно рассчитать стоимость всего бизнеса по формуле (1).

Исходя из стоимости всего бизнеса, рассчитывается стоимость обыкновенных акций в случае, если приобретается миноритарный пакет акций, например, 5%-ый пакет обыкновенных акций. Согласно официальным данным ПАО «Ростелеком», компания выпустила 2 574 914 854 штук обыкновенных акций и 209 565 147 – привилегированных акций. Для расчета составляется уравнение с двумя неизвестными (формула (2).

– стоимость 1 обыкновенной акции;

– стоимость 1

привилегированной акции.

Согласно данным Bcs Express, соотношение между величинами котировок привилегированных и обыкновенных акций в телеком-отрасли составляет 0,43, следовательно, уравнение с двумя неизвестными преобразовывается и выглядит следующим образом (формула (3) [5].

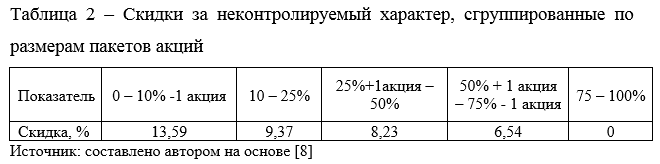

Отсюда стоимость 1 обыкновенной акции – 244 рубля (округленно). Таким образом, стоимость пакета размером 129 млн шт. (5-ый пакет обыкновенных акций) составляет: 31 463 824 347 рублей. Но так как пакет акций является миноритарным, то необходимо произвести корректировку на скидку за неконтролируемый характер, расчет которой носит дискуссионный характер [7]. Однако можно сделать допущение и воспользоваться данными аналитических организаций (Таблица 2).

Следовательно, расчет 5%-ого пакета обыкновенных акций с учетом скидки за неконтролируемый характер выглядит следующим образом (формула (4).

27 187 890 618

рублей – рыночная стоимость 5% пакета обыкновенных акций ПАО «Ростелеком»,

согласно методу отраслевых коэффициентов сравнительного подхода.

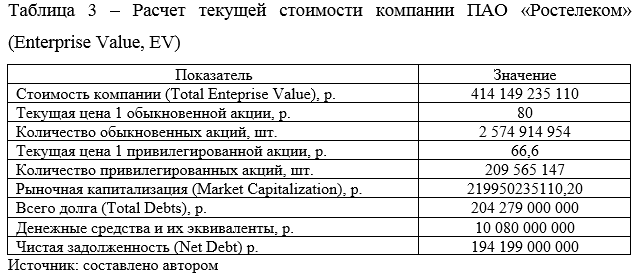

При оценке стоимости бизнеса с помощью доходного подхода метода дисконтирования денежных подходов необходимо рассчитать текущую стоимость компании (Таблица 3).

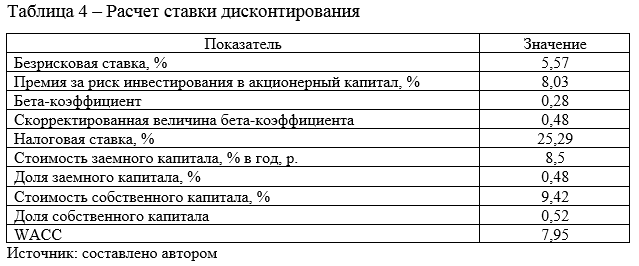

Немаловажным этапом метода дисконтированных денежных потоков является расчет ставки дисконтирования и её корректировка (Таблица 4).

После этого на основе расчета и прогнозирования доли финансовых показателей и изменения оборотного капитала рассчитываются свободные денежные потоки и в последующем дисконтируются (Таблица 5).

Чтобы определить всю стоимость компании, необходимо стоимость в прогнозном периоде скорректировать на терминальную стоимость, отражающую прогнозируемые денежные потоки за пределами прогнозируемого периода [4]. Для этого рассчитывается мультипликатор Terminal Value (далее TV) и корректируется на EBITDA последнего прогнозного периода по формуле (5).

Отсюда, капитализируя, можно найти значение терминальной стоимости (формула (6).

Таким образом, стоимость компании всего, рассчитанная доходным подходом методом дисконтированных денежных потоков, равняется 304 332 722 878, 28 рублей (формула (7).

Аналогично сравнительному подходу, основываясь на общей стоимости бизнеса и соотношении обыкновенной и привилегированных акций, можно рассчитать стоимость 1 обыкновенной акции, а, следовательно, и миноритарного пакета акций (формула (8).

– стоимость 1 обыкновенной акции;

– стоимость 1 привилегированной акции.

Преобразовывая, получаем формулу (9).

Отсюда,

стоимость 1 обыкновенной акции – 144 рубля (округленно).

Стоимость пакета размером 129 млн шт. составляет: 14 677 015 238 рублей.Так как 5%-ый пакет акций является миноритарным, необходимо произвести корректировку на скидку за неконтролируемый характер (формула (10).

12 682 408

867 рублей – рыночная стоимость 5% пакета обыкновенных акций ПАО «Ростелеком»,

согласно методу дисконтирования денежных доходов доходного подхода.

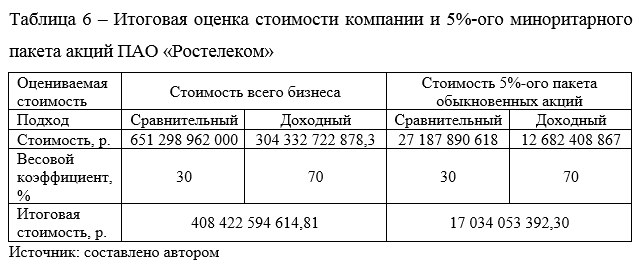

Выбор итоговой стоимости зависит от степени достоверности имеющейся информации. Каждый из методов, представленных в рамках подходов к оценке, имеет свои положительные и отрицательные стороны. В целях корректного определения рыночной стоимости объектов оценки, полученные по примененным подходам, взвешиваются на основе их объективности (Таблица 6).

Таким образом, исходя и практического кейса применения

существующих подходов оценки стоимости бизнеса IT-отрасли, можно сделать вывод о том, что используемые

методы не совершены. Сравнительный подход затруднителен ввиду монополизации

рынка лейтмотивами секторов экономики, что приводит к отсутствию

компаний-аналогов и значительной переоценке стоимости бизнеса. В свою очередь,

доходный метод в отличие от сравнительного учитывает внутренние потоки

организации, но имеет существенные допущения по отношению рыночной

составляющей. Поэтому, выбор и применение подходов к оценке бизнеса имеет

субъективный характер, который формализуется только на основе доказательной

базы оценщика.

Так как инновационно-технологический сектор является

многогранным и быстро изменяющимся, стоит на основе комбинирования

рассмотренных подходов вывести корректирующий коэффициент, который позволит

нивелировать переоценку и учесть рыночные реалии.

Список использованных источников

- Об оценочной деятельности в Российской Федерации [Электронный ресурс] : от 29.07.1998 г. № 135-ФЗ : принят Гос. Думой 16.07.1998 г. – Электрон. дан. – Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_19586.

- Общие понятия оценки, подходы к оценке и требования к проведению оценки (ФСО № 1) [Электронный ресурс] : от 20.05.2015 г. № 297 : Приказ Минэкономразвития РФ от 20.05.2015 г. – Электрон. дан. – Режим доступа : http://www.consultant.ru/document/cons_doc_LAW_70707.

- Цель оценки и виды стоимости (ФСО № 2) [Электронный ресурс] : от 20.05.2015 г. № 298 : Приказ Минэкономразвития РФ от 20.05.2015 г. – Электрон. дан. – Режим доступа : http://base.garant.ru/71034722.

- Антилл, Н. Оценка компаний: анализ и прогнозирование с использованием отчетности по МСФО / Н. Антилл, Л. Кеннет. – М.: Альпина Бизнес Букс, 2017. – 440 с.

- Официальный сайт Bcs Express [Электронный ресурс]. – Электрон. дан. – Режим доступа : https://bcs-express.ru.

- ПАО Ростелеком [Электронный ресурс]. – Электрон. дан. – Режим доступа : https://www.company.rt.ru.

- Хитчнер, Дж. Р. Премии и скидки при оценке бизнеса / Дж. Р. Хитчнер. – М.: Маросейка, 2018. – 176 с.

- TMT-Consulting [Электронный ресурс]. – Электрон. дан. – Режим доступа : http://tmt-consulting.ru.