Московский экономический журнал 13/2019

УДК 338.1

DOI 10.24411/2413-046Х-2019-10298

Анализ и оценка рисков компаний телекоммуникационного

рынка: ПАО «Ростелеком»

Analysis and risk

assessment of telecommunications market companies: PJSC Rostelecom

Передера Жанна

Сергеевна, Федеральное

государственное автономное образовательное учреждение высшего образования

«Дальневосточный федеральный университет», г. Владивосток

Peredera Zhanna Sergeevna, the Department of

Finance and Credit, Far Eastern Federal University, Vladivostok, Russia

Аннотация:

В работе проанализированы риски основного игрока телекоммуникационного рынка

России, ПАО «Ростелеком». Исследованы базовые категории, рассмотрена специфика

рынка. Изучены основные причины высокой компрессии в отрасли, а именно, отток

абонентской базы и снижение ARPU. Рассмотрены

риски кибербезопасности и партнерства, которые особенно актуальны для компании,

являющейся агрегатором данных об абонентах и выступающей подрядчиком по

государственным задачам, а также использующей инструменты внешнего роста. В

результате анализа сформирована карта, на которой проведено ранжирование рисков

по значимости и вероятности наступления.

Summary: The article analyzes the risks

of the main player in the Russian telecommunications market, PJSC Rostelecom.

The basic risks are investigated, the specifics of the market are considered.

The initial main causes of high compression in the industry, namely the

subscriber base outflow and a decrease in ARPU. The risks associated with

security threats and interactions with users who are data aggregators and also

use external growth tools are also considered. As a result of the analysis, a

map was formed in which the ranking of risks by significance and probability of

occurrence was carried out.

Ключевые слова: риск-менеджмент,

анализ рисков, телекоммуникационный рынок, ARPU, абонентская база.

Keywords: risk management, risk analysis, telecommunications

market, ARPU, subscriber base.

В 2018 году объем

мирового рынка телекоммуникационных услуг и платного телевидения достиг 1,62

трлн долл. США, увеличившись на 1% год к году. Российский рынок достиг значения

1,7 трлн р. благодаря рекордному за последние 5 лет темпу прироста – 3,4%.

Доход от деятельности в сфере телекоммуникаций в 2018 году составил 1,2%

мирового ВВП, в России эта доля равна 1,4%, Японии, Великобритании, США и

Канаде – 1,7–1,8% [3].

Крупнейший российский

провайдер цифровых услуг и решений, компания ПАО «Ростелеком», включающая в

себя семь макрорегиональных филиалов и несколько десятков дочерних организаций,

среди которых ПАО «Башинформсвязь», ООО «Центр хранения данных», АО

«РТКомм.Ру», ПАО «Центральный телеграф» и другие [2].

Компания в 2019 году уже подвела итог финансовой деятельности за 9 месяцев (Таблица 1).

Согласно анализу, представленных данных, в телекоммуникационной компании на отчетную дату в сравнении с прошлым годом наблюдается 4% рост в выручке и значительный рост в чистой прибыли и чистом денежном потоке, соответственно, на 29% и 223%. Однако, несмотря на рост ключевых показателей, деятельность компании ПАО «Ростелеком», как и любая компания, сопряжена с некоторыми рисками, которые в большинстве своем обусловлены сложившейся конъюнктурой рынка. Так, каждый класс финансовых активов, представленных в балансе компании ПАО «Ростелеком», в определенной степени подвержен кредитному риску. Финансовые инструменты, в которых сконцентрирован кредитный риск, – это преимущественно торговая и прочая дебиторская задолженность (Рисунок 1).

Сумма дебиторской

задолженности компании снижается. Однако резервы по сомнительным долгам имеют

тенденцию к увеличению. То есть сомнительная дебиторская задолженность ПАО «Ростелеком»

и резервы по ним растут. Что характеризует существование кредитного риска для

компании.

Согласно данным Федеральной службы государственной статистики, темп роста

дебиторской задолженности в целом по организациям Российской Федерации в 2018

году по сравнению с 2017 годом составил 116%, темп роста просроченной

дебиторской задолженности — 114%.

Дебиторская задолженность

компании представлена задолженностью государственных и прочих общественных

организаций, коммерческих организаций и частных лиц, каждая из которых несет

отличный от другой кредитный риск. Собираемость дебиторской задолженности от

государственных и прочих общественных организаций зависит преимущественно от

политических и экономических факторов, а собираемость задолженности от

коммерческих организаций и частных лиц –от их кредитоспособности. А именно, платежеспособность

и финансовая устойчивость.

Однако, важно понимать, что большая часть акций компании принадлежит

государственным институтам, соответственно, при возникновении риска ожидаются

финансовые вливания, так как организация выполняет социально-значимые задачи.

Другим финансовым риском,

присущим компании, является риск изменения процентных ставок Ростелекома,

который преимущественно связан с обязательствами с плавающей процентной

ставкой, номинированными в долларах США, российских рублях и Евро, и

финансовыми инструментами, номинированными в российских рублях. Прочие

заимствования несущественно подвержены риску изменения процентных ставок.

Как показывает динамика

финансовых обязательств ПАО «Ростелеком» с плавающей процентной ставкой в 2018

году произошло их существенное увеличение по сравнению с 2017 годом, и есть

риск, что в будущем они будут расти. При этом, как отмечено в финансовой

отчетности компании, процентные ставки зависят от колебаний ставки

рефинансирования Банка России и ставки Моспрайм.

Но при всем этом наиболее

значимые риски компании связаны с конъюнктурой рынка, например, инвестиционный.

На текущий момент компания обеспечила сетями GPON самые удаленные населенные пункты, в том числе в 2019

году построен ВОЛС на Курильские острова. Рентабельность инвестиций снижается,

рост продаж в новую строительную емкость отсутствует, компания все чаще

переходит к внешним источникам: осуществляет инвестиции в долевые инструменты,

вложения в ассоциируемые и совместные предприятия, а именно, в ООО «Т2 РТК

Холиднг», АО «Цифровое телевидение», Группа Сейлфиш, ООО «Телеком-5», АО «КГТС»

(Ассоц.), ООО «БУМ», Б4Н Групп Лимитед (Ассоц.). В результате ПАО «Ростелеком» присущ и риск партнерства – риск, связанный с

осуществлением сделок M&A, влияющий на ключевые показатели деятельности

компании. Так, за период с 2000 по 2019 год с участием компании совершено более

25 сделок слияния и поглощения. При этом факторами, влияющими на реализацию

данного риска, являются недостаток планирования из-за некорректных KPI и личных мотивов менеджмента и потери в процессе

интеграции в связи с затяжным процессом и отсутствием коммуникации. Все это

влечет за собой переоценку актива и отток абонентов из-за высокой платы

переключения и низкого уровня NPS [4].

Примечательно, что доходность

компании – это прямая производная от абонентской базы, которая снижается,

особенно, по услуге фиксированной связи, являющейся наиболее маржинальной и

обеспечивающей доходность бизнеса. В связи с этим, компания ищет замещение

эффекта через новые продукты, например, видеонаблюдение, антивирус, домофония,

но успешных кейсов нет. Также важно, что, как правило, отключая одну услугу,

клиент отключает и оставшиеся или переходит на более дешевый тариф, что

приводит к риску снижения ARPU, который

тождественен по значимости с риском снижения абонентской базы [5]. У

провайдеров нет других инструментов конкуренции, кроме цены. Важно отметить,

что в сопоставлении «цена – качество» российская фиксированная связь наилучшая.

В Америке, например, используется медная сеть за цену, которая в России платится

за GPON. В Сингапуре, чья сеть

считается лучшей, за оптическое подключений средний чек кратно выше

российского. Как итог на рынке растет компрессия, развиваются конвергентные

предложения, операторы проводят демпинг для набора абонентской базы. Например,

ТрансТелекомСвязь оптимизируется на магистральных каналах и предоставляет связь

по качеству ниже средней, но по наименьшему тарифному плану. Вымплеком за два с

половиной месяца подключили 100 тыс. домохозяйств, выведя на рынок предложение

приобретения за 1 рубль в месяц фиксированного интернета и телевидения [7].

ПАО «Ростелеком» владеет

одной из крупнейших баз данных в России о своих клиентах, существует риск кражи

или обобщенно – риск кибербезопасности. Подтверждают существование этого риска

следующие маркеры:

- Россия ежегодно снижает позиции в

рейтинге Глобального индекса кибербезопасности, в 2018 году занимала 28 место; - кибератаки происходят каждые 14

секунд по всему миру - убытки компаний от хакерских

взломов в 2018 году составили 3 трлн долл. США; - в 2019 году более 60 млн клиентов ПАО

«Сбербанк» оказались в открытом доступе в результате кражи данных.

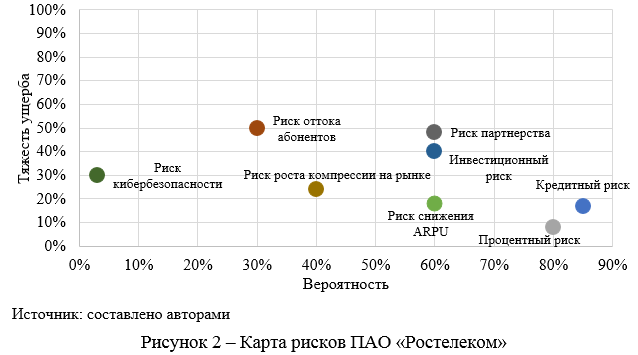

Для

демонстрации значимости сформирована карта рисков ПАО «Ростелеком», которая

построена на оценке тяжести ущерба и вероятности наступления события (Рисунок 2).

Для демонстрации значимости сформирована карта рисков ПАО «Ростелеком», которая построена на оценке тяжести ущерба и вероятности наступления события (Рисунок 2).

Наибольшая вероятность соответствует

кредитному риску, а наиболее значимым является риск оттока абонентов, что

обуславливается не только оттоком абонентов, но и их миграцией из наиболее

доходных регионов. Например, в результате миграции населения из Петропавловска-Камчатского,

где ARPU равно 1

тыс. р., во Владивосток с ARPU

300 руб. компания теряет выручку, а также драйверы роста. В целом, все

факторы не носят критического характера, что в первую очередь связано со связью

с государством.

Для контроля рисков

предложены мероприятия по их нивелированию, а именно, заключение сделки

факторинга с банками по переуступке дебиторской задолженности. Отвлечь

менеджеров от сделок слияний и поглощений, сформировав экспертную группу, – это

снизит риск партнерства, когда интеграции совершаются по личным мотивам. Также

для нивелирования вероятности снижения ARPU и абонентской базы предлагается развивать внедрение в

ключевые показатели эффективности сотрудников параметры лояльности клиентской

базы.

Список использованных источников

- Бусов, В. И. Анализ влияния ключевых показателей рынка широкополосного доступа в России на стоимость телекоммуникационных компаний / В. И. Бусов, Т. Ф. Хань // Экономические исследования. – 2019. – № 5. – С. 80–85.

- Ерлыгина, Е. Г. Тенденции развития рынка телекоммуникационных услуг / Е. Г. Ерлыгина, В. Д. Филимонова // Телекоммуникации. – 2019. – № 5. – С. 285–290.

- Ефремов, А. А. Мировой рынок телекоммуникационных услуг: тенденции и принципы / А. А. Ефремов // Вопросы новой экономики. – 2018. – № 5. – С. 31–35.

- Кинзяков, А. Ф. К вопросу эффективности сделок по слиянию и поглощению в телекоммуникационной сфере / А. Ф. Кинзяков, Д. В. Сыровой // Научный альманах. – 2016. – № 3–1 (17). – С. 162–166.

- Медиа о разработке и продвижении IT-проектов AppTractor [Электронный ресурс]. – Электрон. дан. – Режим доступа : https://apptractor.ru.

- ПАО Ростелеком [Электронный ресурс]. – Электрон. дан. – Режим доступа : https://www.company.rt.ru.

- TMT-Consulting [Электронный ресурс]. – Электрон. дан. – Режим доступа : http://tmt-consulting.ru.