Московский экономический журнал 13/2019

УДК 332.1+338.1

DOI 10.24411/2413-046Х-2019-10290

ПРИМЕНЕНИЕ

ЭФФЕКТИВНОЙ СИСТЕМЫ МЕР ПО ФИНАНСОВОМУ ОЗДОРОВЛЕНИЮ СТРОИТЕЛЬНЫХ ПРЕДПРИЯТИЙ НА

ПРИМЕРЕ ПЕНЗЕНСКОЙ ОБЛАСТИ

APPLICATION OF AN EFFECTIVE SYSTEM OF MEASURES FOR FINANCIAL RECOVERY OF CONSTRUCTION ENTERPRISES ON THE EXAMPLE OF THE PENZA REGION

Хаметов Тагир Ишмуратович, доктор экономических наук, профессор, заведующий кафедрой, Пензенский государственный университет архитектуры и строительства, г. Пенза,

Учаева

Татьяна Владимировна, кандидат экономических наук, Пензенский

государственный университет архитектуры и строительства, г.

Пенза

Hametov T.I., hametovt@mail.ru

Uchaeva

T.V., uchaevatv@mail.ru

Аннотация: В

статье рассматривается вопросы финансового оздоровления предприятий на примере

строительного комплекса Пензенской области и предприятия ООО «РенКапСтройПенза».

В рамках финансового оздоровления изучены понятия банкротства,

несостоятельности в рамках законодательства Российской Федерации и российских

ученых. Для разработке системы мероприятий было изучено финансовое состояние

предприятия ООО «РенКапСтройПенза». Спрогнозирован риск финансовой

несостоятельности (банкротства) ООО «РенКапСтройПенза» по нескольким известным

методикам. Выявлено, что финансовое состояние предприятия является не

стабильным и близка к банкротству, что дало возможность предложить систему

мероприятий по выходу из данной ситуации. Предложенные рекомендации являются

универсальными и могут быть и

использованы для любого предприятия строительного комплекса Пензенской области

так и в других регионах России.

Summary: The article deals with the issues of financial recovery of enterprises

on the example of the construction complex of the Penza region and the company

«Renkapstroypenza». As part of the financial recovery studied the

concept of bankruptcy, insolvency in the framework of the legislation of the

Russian Federation and Russian scientists. To develop a system of measures was

studied the financial condition of the company «Renkapstroypenza».

The risk of financial insolvency (bankruptcy) of LLC

«Renkapstroypenza» was predicted by several well-known methods. It

was revealed that the financial condition of the enterprise is unstable and

close to bankruptcy, which made it possible to propose a system of measures to

overcome this situation. The proposed recommendations are universal and can be

used for any enterprise of the construction complex of the Penza region and in

other regions of Russia

Ключевые слова: банкротство,

несостоятельность, неустойчивое финансовое состояние, финансовое оздоровление,

строительный комплекс Пензенской области

Keywords: bankruptcy,

insolvency, unstable financial condition, financial recovery, construction

complex of the Penza region.

В современных условиях экономики российской экономики на предприятия

строительного комплекса и их на финансово-хозяйственную деятельность влияют

многие факторы, как внешние так и внутренние. Поэтому для большинства

российских строительных компаний проблема несостоятельности (банкротства)

является актуальной.

Внутренние факторы непосредственно

зависят от деятельности самих предприятий. Банкротство обычно является результатом воздействия многих причин, а

именно:

- невнимательное отношение органов управления к проблемам предприятий,

- несовершенное законодательство хозяйственного права,

- банкротство должников,

- отсутствие заказов на производство продукции,

- некомпетентность управленческого персонала,

- отсутствие конкурентоспособной продукции,

- изношенное оборудование,

- низкая ликвидность активов,

- высокие процентные ставки по кредитам, налогам,

- взаимная неплатежеспособность.

В Российской Федерации финансовое оздоровление является процедурой процесса банкротства, которая применяется к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с утверждённым графиком [1].

Основой данного процесса является подготовка и реализация новых технологий управления по предупреждению финансовых рисков строительных предприятий, их преодолению и сведение к минимуму негативных последствий.

Для финансового

оздоровления существуют ряд причин:

1) субъект хозяйствования

не банкрот, но нарушается платежеспособность;

2) строительное предприятие

по решению суда объявлено банкротом, но не ликвидируется, а реорганизуется при

внешнем управлении;

3) привлечение инвестиций

или повышение рыночной стоимости.

Банкротство является

результатом неправильного управления финансами предприятия. При таком состоянии

нарушается баланс деятельности предприятия и ограничивается возможность влияния

его руководства на финансовые отношения. В этом положении предприятие не может

осуществлять финансовое обеспечение производственной деятельности.

Арбитражная практика

финансового оздоровления предприятий в нашей стране не является действенным

инструментом из – за отсутствия научных и методических подходов к определению самого

понятия и его сущности, а также отсутствия программы по комплексному финансовому

оздоровлению предприятий для достижения нормальной финансовой устойчивости.

В общем виде финансовое

оздоровление предприятий может заключать в себе:

- оказание финансовой помощи предприятию и ее учредителями;

- изменение структуры активов и структуры пассивов;

- изменение организационной структуры и другие меры.

Финансовое оздоровление

необходимо рассматривать в виде комплексного процесса восстановления финансовой устойчивости, платежеспособности,

ликвидности, деловой активности и т.д. При анализе научных трудов российских

ученых, раскрываются различные подходы к оценке сущности и направлений

финансового оздоровления субъектов хозяйствования (лишь для краткосрочного

восстановления платежеспособности или повышения общей финансово-экономической

эффективности). Все рассмотренные и изученные научные позиции являются

взаимодополняющими и выделяющими тот или иной аспект проблемы, более значимый с

позиции конкретного исследователя.

В соответствии с федеральным законом от 26 октября 2002 г. № 127-ФЗ (ред. от 12.11.2019) «О несостоятельности (банкротстве)» финансовое оздоровление – это процедура, применяемая в деле о банкротстве к должнику в целях восстановления его платежеспособности и погашения задолженности в соответствии с графиком погашения задолженности [2].

Таким образом,

нормативно-правовое определение финансового оздоровления является очень ограниченными

и неширокими. Во-первых, предлагается улучшить финансовое состояние предприятия

уже находящегося в состоянии банкротства. Во-вторых, данную процедуру можно

охарактеризовать как пассивную на основании Федерального закона о банкротстве.

В-третьих, не дано чёткого и ясного определения финансового оздоровления как

экономической категории. Не выделено, на что же конкретно направлено финансовое

оздоровление предприятия: на ликвидацию несостоятельности, неплатежеспособности

или банкротства.

Эти понятия необходимо разграничить.

В соответствии с федеральным законом от 26.10.2002

№127-ФЗ под несостоятельностью (банкротство)

понимается — признанная арбитражным судом неспособность должника в полном

объеме удовлетворить требования кредиторов по денежным обязательствам, о

выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших

по трудовому договору, и (или) исполнить обязанность по уплате обязательных

платежей [2].

Несостоятельность рассматривается как абсолютная

неплатежеспособность должника, удовлетворенная судом. В некоторых западных

странах термин «банкротство» применяется для определения уголовно-правовой

стороны несостоятельности в отношении физических лиц.

В законодательстве Российской Федерации термины

«несостоятельность» и «банкротство» являются синонимами.

Уголовный кодекс РФ также дает 2 понятие банкротству: фиктивное и

преднамеренное [3].

С экономической точки зрения несостоятельность и

банкротство являются разными категориями. Но как конечный вариант своего

развития категория «несостоятельность» содержит в себе категорию

банкротства. Категория «несостоятельность» шире категории

«банкротства», так как она не всегда

может заканчиваться банкротством организации.

Итак, банкротство – это несостоятельность

фирмы-должника, неспособность организации платить по долговым обязательствам

или юридически оформленная экономическая несостоятельность предприятия.

В развитых европейских странах банкротство

рассматривается как обычное нормальное явление хозяйственной жизни. Там

существует понятие «система банкротства», главным аспектом которой

является потребность в необходимости приведении структуры производства к

платежеспособному спросу, который формируется рынком.

В экономической литературе наряду с банкротством и

несостоятельностью достаточно часто используются понятие

«неплатежеспособность» и система критериев, позволяющих признавать предприятие

неплатежеспособным [4].

Некоторые учёные экономисты считают

неплатежеспособность переменной характеристикой, имеющей разные градации от

эпизодической до устойчивой (хронической). Таким образом неплатежеспособность

бывает, как относительной, так и абсолютной и является количественным критерием

несостоятельности субъектов хозяйствования.

Существуют различные причины неплатежеспособности и

меры по ее преодолению. Выделяют несколько стадий неплатежеспособности:

- скрытая форма,

- финансовая неустойчивость,

- явное банкротство предприятий.

Они

характеризуются также количественными показателями.

Финансово-экономический подход к оздоровлению субъекта

хозяйствования, характеризуется как комплекс мер, направленных на сохранение

текущих и будущих финансов.

Все финансовые потоки субъектов хозяйствования в РФ

взаимосвязаны и зависимы друг от друга и удерживают всю финансовую систему в

целом в состоянии равновесия.

От эффективного управления финансами организации

зависит оптимизация и постоянный баланс денежных потоков. Так обеспечивается

устойчивая платежеспособность предприятий. Когда нарушен дисбаланс входящего и

исходящего финансовых потоков, происходят постоянные сбои, платежеспособность

организаций ухудшается, и тогда необходимо финансовое оздоровление.

К процедурам финансового оздоровления относятся:

- отсрочка и рассрочка платежа,

- переоформление задолженности в заем зачёт взаимных требований,

- перевод краткосрочных обязательств в долгосрочные,

- зачёт взаимных требований,

- погашение задолженности имуществом и имущественными правами,

- продажа долговых обязательств третьим лицам,

- погашение ее посредством отчуждения имущества должника,

- списание задолженности [4].

В связи с существующем финансовым кризисом в нашей

стране увеличивается рост неплатежеспособных предприятий. Процесс финансового

оздоровления становится все более актуальным.

Рассмотрим возможность финансового оздоровления

предприятий на примере строительного комплекса Пензенской области, который

относится к числу основных секторов

экономики Пензенской области. Строительная отрасль играет важную роль в

реализации программы социально-экономического развития области и объединяет

более 2300 организаций, предприятий и ИП, на которых трудится около 29 тыс.

человек. Доля отрасли в валовом региональном продукте составляет 6,5%.

Строительство тесно связано с промышленностью, транспортом, жилищно-коммунальным

хозяйством. От эффективного функционирования строительной отрасли во многом

зависит развитие всех остальных отраслей производства, рост деловой активности,

повышение качества жизни населения, а также общее состояние экономики.

С целью оценки современного состояния строительной сферы Пензенской

области было проведено исследование предприятия «РенКапСтройПенза».

Строительная компания «РенКапСтройПенза» входит в группу компаний «РКС

Девелопмент», которая является федеральным девелопером многоэтажного жилья,

предлагающем жителям регионов России качественные квартиры, преимущественно в

сегменте монолитного жилья класса эконом-плюс.

Был спрогнозирован риск

финансовой несостоятельности ООО «РенКапСтройПенза» по нескольким известным

методикам.

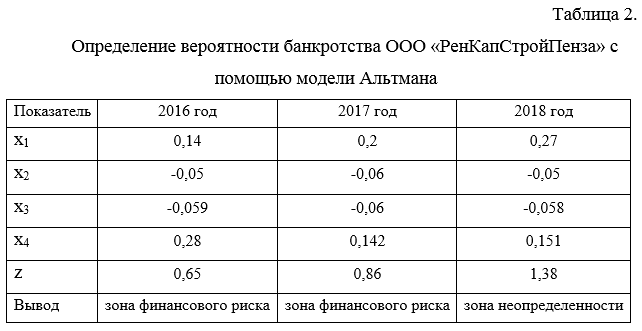

Наиболее известным подходом является модель Альтмана. «Z-счет». В 1993 году Альтмана предложил модель для непроизводственных предприятий. Анализ банкротства ООО «РенКапСтройПенза» по модели Альтмана представлен в таблице 2.

Как видно из данных

таблицы для ООО «РенКапСтройПенза» значение Z-счета имеет пограничное состояние,

вероятность банкротства которого не высока, но не исключается.

Так же для оценки вероятности банкротства предприятия использовалась четырехфакторную прогнозную модель Таффлера, разработанный в 1977 году на основании подхода Альтмана. Данная модель рекомендуется для анализа как модель, учитывающая современные тенденции бизнеса и влияние перспективных технологий на структуру финансовых показателей.

Анализируя таблицу 3

можно сделать вывод, что вероятность банкротства высокая. Это означает что

возможность банкротство является результатом довольно длительного процесса

ухудшения финансового состояния организации.

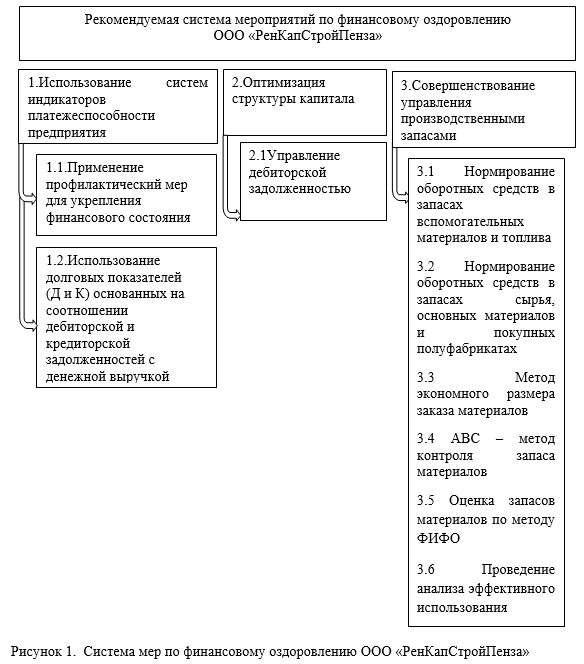

В

связи с тем, что организация ООО «РенКапСтройПенза» находится в стадии минимальной платежеспособности, т. е на

предкризисном этапе, необходимо разработать систему профилактических мер по

улучшению финансового состояния предприятия. Эта система мер включает в себя 3

блока:

- использование систем индикаторов платежеспособности предприятия;

- оптимизация структуры капитала;

- совершенствование управления производственными запасами (рисунок 3).

Положительный

результат предлагаемых мер может быть достигнут для восстановления

платежеспособности предприятия в условиях предкризисного состояния предприятия.

Прежде всего, необходимо соблюдение

определённых условий финансовой состоятельности предприятия с позиций

качественных параметров финансовых потоков.

К качественным показателям можно отнести финансовые ресурсы предприятия.

Поэтому разработка профилактических

мер по укреплению финансового состояния предприятия связано с финансовыми

ресурсами, т. е денежными средствами и финансовыми инструментами.

Для нормальной финансовой

деятельности предприятия необходимо соблюдать определённые условия [4]. К ним

относится:

1) Финансовый поток ООО «РенКапСтройПенза»

должен покрывать текущие затраты на сумму постоянных и переменных издержек;

всех обязательных платежей (штрафов, пени, налогов); инвестиций, достаточных

для развития бизнеса и поддержания его конкурентоспособности;

2)

Финансовый поток должен поступать в сроки, которые позволяют вовремя исполнять

все обязательства. Если денежная выручка поступает с задержками ООО «РенКапСтройПенза»

может утратить платежеспособность. Если доходность предприятия достаточна, то

можно уплачивать процент за кредит (привлекаемый на покрытие разрывов денежного

потока). И ООО «РенКапСтройПенза» может достичь величины, которая характеризует

его, как финансово устойчивым даже и при задержке поступлений причитающихся

денежных средств.

Состояние финансов

предприятия в различных зонах следует привязывать к нормам Федерального закона

РФ «О несостоятельности (банкротстве)» [2]. Это позволит определить момент

входа ООО «РенКапСтройПенза»

в состояние неплатежеспособности и начинать восстановление платежеспособности

предприятия, с помощью профилактических (антикризисных) мер, чтобы своевременно

предупредить его банкротство. Нормы Федерального закона, правила действующего

Плана счетов бухгалтерского учета, позволяют с заданной точностью определять степень

платежеспособности (момент наступление неплатежеспособности).

Для обоснования выбора

времени начала восстановления платежеспособности организации необходимо

проанализировать состояние, когда краткосрочные обязательства превышают текущие

активы предприятия (Кр. обяз > Тек.акт). Удовлетворение финансового

состояния, тогда, когда сумма текущих активов > суммы краткосрочных

обязательств (Тек. акт> Кр. обяз).

В связи с тем, что организация ООО «РенКапСтройПенза» находится в возможной стадии банкротства предлагается

разработать систему профилактических мер по улучшению финансового состояния

предприятия. Одним из способов улучшения

может является использование

системы индикаторов платежеспособности

предприятия [5], которые позволяют оценить:

- степень платежеспособности через интенсивность и результативность его работы с дебиторами;

- учитывать реальные объемы текущих обязательств [5].

Предлагается применить

систему из двух финансовых индикаторов: долговой показатель (Д) и долговой

показатель (К) [5].

Считается, что отношение

суммы средств в расчётах плюс высоколиквидные вложения к величине денежной

выручки показывает ритм входящего финансового потока организации.

Если отношение равно 3,

то это означает, что все вложения в предприятия будут обращены в деньги и будут

направлены на исполнение обязательств перед кредиторами и государством за три

месяца. Отношение суммы текущих обязательств (по окончании заданного периода

времени) в величине денежной выручки (за тот же период) равен 3, то это

означает, что ритм финансового потока, который исходит от организации, если все

денежные средства направлены на погашение текущей кредиторской задолженности.

Если отношение сумма

текущих обязательств к месячной денежной выручки равна 3, это означает, что все

задолженности перед кредиторами и государством будут оплачены за три месяца.

Это соотношение по мнению

автора методики Гончарова А.И. [5], есть платежеспособность предприятия,

которое укладывается в нормативные сроки. Следовательно, момент наступления

неплатежеспособности организации. Это тот период, в котором система долговых

показателей Д и К не соответствует предельной значимости Д> К <.

Автор, предлагает использовать

долговой показатель Д, представляющий собой следующую дробь: в числителе дроби

– средства в расчетах и высоколиквидных вложениях данной организации на конец

заданного периода времени, в знаменателе дроби – денежная выручка за тот же

период:

Д = Средства в расчётах и вложениях

/ Денежную выручку ≥ К, (1)

Гончаров А.И, предлагает

использовать долговой показатель К, представляющий собой следующую дробь: в

числителе дроби – текущие кредиторские обязательства данной организации на

конец заданного периода времени, в знаменателе дроби – денежная выручка за тот же

период:

К = Текущие обязательства / Денежную выручку < 3, (2)

В обеих формулах выручка денежная за

месяц – это сумма фактических поступлений денежных средств в кассу и на

расчетные счета хозяйствующего субъекта. Слагаемые знаменателей в обеих

формулах – суммы остатков по счетам бухгалтерского учета [6,7].

Средства в расчетах охватывают все

требования по текущему обороту, имущественные права на которые принадлежат

хозяйствующему субъекту. В числителе формулы долгового показателя Д учтены

высоколиквидные вложения — такие отвлечения денежных средств часто бывают, но

не всегда полезны и могут приводить предприятие к финансовым проблемам.

Текущие обязательства объединяют всю

краткосрочную кредиторскую задолженность, которая должна покрываться финансовым

потоком строго ритмично, так, чтобы кредиторы не имели правовых оснований

заявить о неплатежеспособности (банкротстве) хозяйствующего субъекта –

должника.

Необходимо принимать за факты

предпринимательской деятельности не параметры квартального баланса предприятия,

а именно остатки по счетам бухгалтерского учета, которые содержатся в формулах

долговых показателей Д и К. Лучше рассчитывать параметры долговых показателей Д

и К за минимальные – недельные промежутки времени. Оперативность и регулярность

такого мониторинга платежеспособности имеют ключевое значение в судьбе

хозяйствующего субъекта для своевременного предупреждения его банкротства.

Для российского хозяйствующего

субъекта предельная величина параметров долговых показателей Д и К выводится из

правовой нормы о трехмесячном сроке неплатежа просрочившего должника. И когда

система долговых показателей Д и К в их арифметических значениях систематически

превышает параметр 3 – это явный сигнал для начала восстановления

платежеспособности предприятия. Если долговой показатель Д меньше долгового

показателя К, и одновременно долговой показатель К больше 3 – факт наступления

неплатежеспособности предприятия состоялся.

Следует использовать

эффективную систему долговых индикативных (настоящее значение) показателей

дебиторской задолженности (Д) и кредиторской задолженности (К), основанная на

комбинации их соотношений с денежной выручкой предприятия, позволяет определять

и для контроля момента наступления неплатежеспособности.

Таким образом эффективность

этих финансовых инструментов допускает соответствие дебиторской и кредиторской

задолженности (Д и К) к критериальным значениям.

При проведении

финансового анализа ООО «РенКапСтройПенза» были получены показатели платежеспособности и

деловой активности.

Существенное влияние на

оборачиваемость капитала оказывает влияние оборотные активы, в составе которых

включена дебиторская задолженность. Уменьшение или улучшение дебиторской

задолженности в течении планового периода показывает её динамику. Сокращение дебиторской

задолженности является положительным фактором, если это происходит за счёт

периода её погашения. Поэтому управление дебиторской задолженностью состоит в

оптимизации общего размера своевременного перевода в денежные средства и с

целью последующего расчёта предприятия, с работодателем, с налоговыми органами.

Кредиторская

задолженность означает временное исполнение заёмных денежных средств. Она

возникает в следствии экономических ситуаций.

Кредиторская

задолженность всегда связана с образованием дебиторской задолженности.

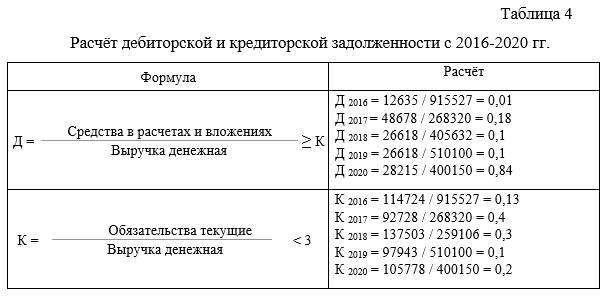

Расчёт Д и К по годам деятельности и на прогнозный период ООО «РенКапСтройПенза» представлен в таблице 4.

Исходя из

данных расчётов, можно сделать вывод о том, что показатели Д и К не превышают

параметр 3, который означает сигнал для начала восстановления

платежеспособности предприятия ООО «РенКапСтройПенза».

Таким образом,

использование системы индикаторов в прогнозном периоде принесет положительны

результаты в совокупности с использованием других предложенных мер (рисунок 3).

Предложенная

система мероприятий является универсальной и может быть использованы для любого

предприятия строительного комплекса Пензенской области так и в других регионах

России.

Литература

- Гражданский кодекс Российской Федерации (часть первая): офиц. текст от 30.11.1994 № 51-ФЗ в ред. от 11.02.2013 // Ст. 65 ГК РФ ч.1.

- Федеральный закон от 26 октября 2002 г. № 127-ФЗ (ред. от 12.11.2019) «О несостоятельности (банкротстве)»

- Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ (ред. от 02.12.2019)

- Гончаров, А.И. Финансовое оздоровление предприятия: методология и механизмы реализации. / А.И. Гончаров // Финансы № 11, 2008. – 68 с.

- Гончаров, А.И. Система индикаторов платежеспособности предприятия / А.И. Гончаров // Финансы, 2004. – №6. – с.69-70.

- План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкция по его применению: Приказ МФ РФ от 31.10.2000 № 94н.в ред. от 08.11.2010.г. // Финансовая газета. – 1.11 2000 г. №34. – ст.3.

- Положение по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации: приказ Минфина РФ от 29.07.98 № 34н. ред. от 24.12.2010.г.// Экономика и жизнь. – 27.07.1998. – №66. – ст.23.