Научная статья

Original article

УДК 336.01

doi: 10.55186/2413046X_2022_7_12_729

СТРАТЕГИЯ УПРАВЛЕНИЯ ФИНАНСОВЫМИ РЕСУРСАМИ ФИРМЫ НА ОСНОВЕ МАТРИЦЫ Ж. ФРАНШОНА И И. РОМАНЕ

THE STRATEGY OF MANAGING THE FINANCIAL RESOURCES OF THE COMPANY BASED ON THE MATRIX Zh. FRANCHONA AND I. ROMANET

Арутюнян Юлия Игоревна, к.э.н., доцент кафедры институциональной экономики и инвестиционного менеджмента, ФГБОУ ВО «Кубанский государственный аграрный университет им. И. Т. Трубилина», E-mail: milkonova@yandex.ru

Гоник Галина Георгиевна, к.э.н., доцент кафедры статистика и прикладной информатики, ФГБОУ ВО «Кубанский государственный аграрный университет им. И. Т. Трубилина», E-mail: trigon05@mail.ru

Долгополюк Эрика Эриковна, ФГБОУ ВО «Кубанский государственный аграрный университет им. И. Т. Трубилина», E-mail: erika.dolgopolyuk@mail.ru

Arutyunyan Yuliya Igorevna, Candidate of Economic Sciences, Associate Professor of the Department of Institutional Economics and Investment Management, Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», E-mail: milkonova@yandex.ru

Gonik Galina Georgievna, Candidate of Economics, Associate Professor of the Department of Statistics and Applied Informatics, Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», E-mail: trigon05@mail.ru

Dolgopolyuk Erika Erikovna, Federal State Budgetary Educational Institution of Higher Education «Kuban State Agrarian University named after I. T. Trubilin», E-mail: erika.dolgopolyuk@mail.ru

Аннотация. В статье исследуются вопросы формирования и разработки стратегии управления финансовыми ресурсами фирмы. Авторами представлен подход разработки стратегии управления, ориентированный на использование матрицы Ж. Франшона и И. Романе. Данная матрица составляется на основе рассчитанных трех показателей, значения которых, определяют сценарий состояния фирмы в зависимости от положения компании, представленного в виде квадратов при осуществлении оценки. На основе данных финансовой отчетности фирмы АО «Краснодаргоргаз» были рассчитаны три основных показателя: результат финансовой деятельности, результат хозяйственной деятельности и результат финансово-хозяйственной деятельности. Положительное значение результата финансовой и хозяйственной деятельности отражает высокую степень ликвидности фирмы после погашения всех своих обязательств с учет и привлеченных заемных источников. Для определения необходимого объема инвестиционных ресурсов определяют результат хозяйственной деятельности. Результат финансовой деятельности позволяет судить о темпах динамики денежных средств фирмы в процессе ее функционирования.

С учетом полученных значений авторами определен квадрат в матрице, который характеризует тип стратегии управления финансовыми ресурсами фирмы. Результаты расчетов показатели, что показатель финансовой деятельности фирмы имеет отрицательное значение в исследуемом периоде, результат финансово-хозяйственной деятельности положительный. Следовательно, стратегия управления финансовыми ресурсами фирмы должна быть направлена на развитие инвестиционной деятельности и обеспечение ее необходимыми ресурсами. Учитывая специфику деятельности фирмы, то основная стратегическая цель функционирования – это активизация инвестиционной деятельности фирмы в долгосрочном периоде. Анализ финансовых результатов деятельности фирмы также показал устойчивую динамику роста доходов фирмы, показателей оборачиваемости и рентабельности.

Abstract. The article examines the issues of formation and development of a strategy for managing the company’s financial resources. The authors present an approach to developing a management strategy, focused on the use of the matrix of J. Franchon and I. Romanet. This matrix is compiled on the basis of the calculated three indicators, the values of which determine the scenario of the state of the company, depending on the position of the company, presented in the form of squares during the assessment. Three main indicators were calculated on the basis of the financial statements of JSC Krasnodargorgaz: the result of financial activity, the result of economic activity and the result of financial and economic activity. The positive value of the result of financial and economic activity reflects the high degree of liquidity of the company after repayment of all its obligations with accounting and attracted borrowed sources. To determine the required volume of investment resources, the result of economic activity is determined. The result of financial activity makes it possible to judge the pace of the dynamics of the company’s cash in the process of its functioning.

Taking into account the obtained values, the authors determined a square in the matrix, which characterizes the type of strategy for managing the company’s financial resources. The results of calculations are indicators that the indicator of the financial activity of the company has a negative value in the study period, the result of financial and economic activity is positive. Consequently, the company’s financial resource management strategy should be aimed at developing investment activities and providing it with the necessary resources. Given the specifics of the company’s activities, the main strategic goal of functioning is to intensify the investment activity of the company in the long term. The analysis of the company’s financial results also showed a steady growth in the company’s income, turnover and profitability.

Ключевые слова: матрица, прибыль, финансовые ресурсы, рентабельность, ликвидность, платежеспособность, фирма, расходы

Keywords: matrix, profit, financial resources, profitability, liquidity, solvency, firm, expenses

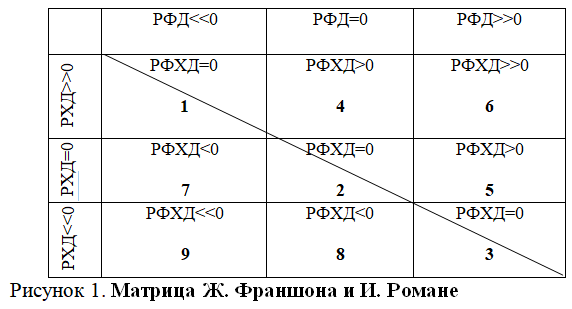

Для того чтобы определить расходы на дальнейшее развитие любой фирмы, необходимо разработать стратегию управления финансовыми ресурсами для образования связей в маркетинге. Наиболее подходящим способом для этого считается матрица Ж. Франшона и И. Романе, которая на современном этапе эволюции общества применяется во многих компаниях с целью выявления финансового положения фирмы и выявления дальнейших перспектив в стратегическом планировании. На рисунке 1 представлена матрица финансовых стратегий фирмы [7, 8].

Каждый квадрат характеризует положение, в котором может находиться компания при финансировании, исходя из линии, которая формирует зону дефицита и успеха. Отрезок AB обозначает равновесное состояние результата финансово-хозяйственной деятельности (РФХД) и является критическим путем данной матрицы. Квадраты под номером 4,5,6 свидетельствует о том, что фирма образует ликвидные средства, а квадраты 7,8,9 говорят о потреблении ликвидных активов.

Квадрат 1 имеет название «Отец семьи», здесь предприятие не полностью использует свои возможности, оно может переместиться в квадрат 4 или 2, если фирма реализует свои способности, тем самым повышая темпы роста; в квадрат 7 – при снижении темпов роста.

Квадрат 2 – «Устойчивый баланс». От данного положения фирма может двигаться во всех направлениях в зависимости от сформированной стратегии предприятия. При политике, ориентированной на «захват» рынка и повышение конкурентных преимуществ, фирма будет смещаться в квадраты 3,5,8, при возникновении отставания в квадраты 1,4,7.

Квадрат 3 – «Неустойчивый баланс» предполагает не естественное положение предприятия. Если фирма будет наращивать темпы роста на рынке с помощью реинвестирования дохода, то она перейдет в состояние квадрата 8, если компания добьется увеличения рентабельности, то она автоматически перемещается в состояние 5 или 2, если оборачиваемость и рентабельность равны.

В состав дефицитного положения входит квадрат 7 «Нерегулярный дефицит», где организация увеличивает задолженность вместе с инвестиционными поступлениями. В лучшем случае оно может перейти в квадрат 1 или 2, в худшем – в квадрат 8, а затем в 9 при возникновении риска.

Квадрат 8 «Вопрос». В данном состоянии происходит нехватка ликвидных активов, несмотря на стремления наращивания задолженности. Если рентабельность растет, то предприятие переходит в квадрат 2 или 7, если «задерживается» или уменьшается – в квадрат 9.

Квадрат 9 «Спад» говорит о кризисном положении предприятия, которому следует прибегнуть к поддержке со стороны третьих лиц или дезинтегрироваться, то есть перейти в положение под номером 7 или 8.

Состояние успешной ликвидности средств выражается в квадрате 4 «Рантье», предприятие не стремиться к получению выгод, его устраивает состояние, в котором оно находится. При небольшом эффекте, приобретенном при расчете рентабельности, перетягивают фирму в квадрат 1 или 7. Высокий темп роста рентабельности может привести к диверсификации производства и увеличению оборачиваемости (квадрат 2).

Квадрат 5 «Нападение». В данной ячейке предприятие способно осуществить инвестиционный скачек, где при высоком показателе рентабельности компания перейдет в квадрат 2, а при его снижении в квадрат 8.

Квадрат 6 «Материнское окружение» – данный статус, предприятие приобретает за счет создания дочерних организаций путем возрастания заемного капитала. Если заемные средства преобладают над собственными, то фирма рискует переместиться в квадрат 4, если она исчерпывает свои ресурсы, то в квадрат 5. Стоит отметить, что попасть в квадрат 5 невозможно, только при том, что предприятие занимается учредительской деятельностью [\\].

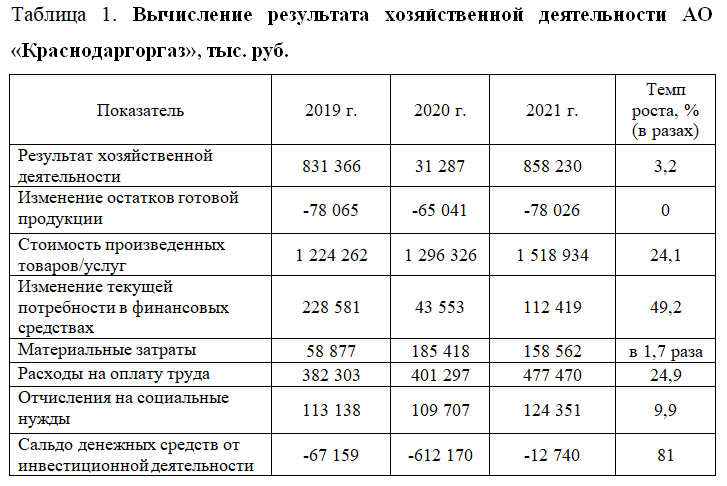

Для прогнозирования потребности в финансовых ресурсах АО «Краснодаргоргаз» рассчитаем три ключевых показателя определения матрицы финансовой стратегии.

1) РХД (Результат хозяйственной деятельности) показывает ликвидность денежных средств в организации при осуществлении инвестиционной деятельности и находится как разница между прибылью до налогообложения, изменением финансово-эксплуатационных потребностей и инвестициями в производственной деятельности плюс общая стоимость от продажи товаров или услуг. В зависимости от того, какое значение приобретает данный показатель, формируется темп роста РХД в компании.

2) РФД (Результат финансовой деятельности) свидетельствует об эффективности финансовой политики и ее самостоятельности на предприятии и рассчитывается вычислением изменения заемных средств, налогами, процентами к уплате, издержками в результате заимствования средств и суммой дивидендов и других доходов, полученных от реализации финансовой деятельности. Полученное значение образует состояние фирмы от проведения политики в области финансирования.

3) РФХД (Результат финансово-хозяйственной деятельности) находится путем суммирования двух выше указанных показателей (РХД и РФД) [1].

Основной деятельностью АО «Краснодаргоргаз» является транспортировка природного газа по объектам различного назначения, а также диагностика газового оборудования и осуществление технического обслуживания, ремонт. Приоритетным направлением на плановые годы считается расширение газопроводов и газификации населенного пункта для совершения комфортных условий проживания.

Определим значение РХД, применяя вспомогательные расчеты на 2019-2021 годы (табл. 1). Исходя из произведенных расчетов, можно сделать вывод, что показатель РХД на протяжении трех лет резко изменялся, но имел положительное значение. В структуре бухгалтерского баланса 2019 г. АО «Краснодаргоргаз» достаточно большой объем ликвидных средств, однако, период пандемии 2020 года отразился на падении размеров ликвидных средств.

В 2021 году эффективное управление финансовыми ресурсами фирмы отразилось на росте ликвидной части оборотных активов в связи с увеличением производства на 24,1 %, а также таких затрат, как материальные (в 1,7 раза), на оплату труда (на 25 %) и на социальные нужды (10 %). Положительное сальдо денежных средств характеризует превышение притока ресурсов над их оттоками. Следовательно, осуществляемая инвестиционная деятельность характеризуется высокой степень эффективности.

Расчеты показали, что результаты хозяйственной деятельности имеют высокое значение, следовательно, в АО «Краснодаргоргаз» созданы все условия для активизации инвестиционной деятельности, направленной на расширение газопроводной сети по Краснодарскому краю.

Совершим аналогичные решения с результатом финансовой деятельности для АО «Краснодаргоргаз». Данный показатель необязательно рассчитывать, так как он находится в отчете о движении денежных средств компании под наименованием сальдо денежных средств от финансовых операций. Полученные выше результаты указывают о незначительном превышении в 2021 году погашения векселей и иных ценных бумаг над приобретением кредитов и займов на 58 % по сравнению с 2019 годом. Отрицательные значения результата финансовой деятельности свидетельствует о том, что анализируемая фирма находится на этапе возмещения заемных средств кредиторам.

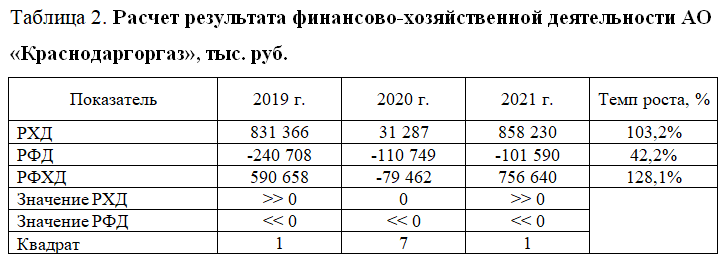

В таблице 2 представим результат финансово-хозяйственной деятельности фирмы.

Стоит отметить, что в 2020 г. прослеживается дефицит оборотных средств в фирме, так как РФХД имеет отрицательное значение, однако уже в 2021 г. происходит скачок превышения доходов над расходами. Исходя из значений РХД и РФД, положение данной организации в 2019 г. было в квадрате 1, в 2020 г. – квадрате 7, а в 2021 г. снова в квадрате под номером 1.

Таким образом, результат, полученный благодаря рассчитанной матрице финансово-хозяйственной деятельности, показал, что АО «Краснодаргоргаз» за три периода являлся в основном «отцом семейства» и только в 2020 году перешел в состояние «непостоянного дефицита» (№7), когда фирма продолжает увеличивать задолженность, а именно дебиторскую, в силу специфики деятельности и поток инвестиций. Из данного положения компания может вернуться в оптимальную позицию или в стадию неопределенности, а далее к краху предприятия.

Тем не менее, побывав в фазе кризиса, в 2021 году акционерное общество возвращается в квадрат 1 в силу роста рентабельности из-за увеличения объема выручки, прибыли от продаж, а, следовательно, и чистой прибыли. Позиция под номером 1 говорит о небольшом темпе оборачиваемости, что связано с ростом стоимости основных средств каждый год, но не все ресурсы используются оптимально. При внедрении инвестиционного проекта или большего привлечения заемных средств, АО «Краснодаргоргаз» сможет перейти в квадрат успеха (№4) или в состояние идеального равновесия (№2), откуда фирма может перемещаться в любой квадрат в зависимости от полученного эффекта в результате осуществления деятельности или стараться оставаться в данном квадрате, что практически невозможно.

Следовательно, формируется стратегия управления финансовыми ресурсами для АО «Краснодаргоргаз», которая направлена на привлечение инвестиций для реализации перспективных проектов, а также повышения вероятности собственного обеспечения денежными средствами.

Список источников

- Беликов А. Ю. Оценка возможности использования матрицы финансовых стратегий Ж. Франшона и И. Романе для предприятий нефтегазового комплекса России / А. Ю. Беликов, З. С. Кузьмина // Московский экономический журнал. – 2019. – № 10. – С. 185.

- Гришкина А. О. Механизм действия матрицы финансовой стратегии компании / А. О. Гришкина, Н. В. Колганова // Вектор экономики. – 2020. – № 10(52). – С. 50.

- Милконова Ю. И. Формирование налогового бремени предприятия и инструменты его оптимизации: специальность 08.00.10 «Финансы, денежное обращение и кредит» : диссертация на соискание ученой степени кандидата экономических наук / Милконова Юлия Игоревна. – Краснодар, 2006. – 169 с.

- Погребная Н. В. Мероприятия по повышению инвестиционной привлекательности предприятия / Н. В. Погребная, Е. В. Поликанова, Л. П. Ткаченко // Продовольственная безопасность: проблемы и пути решения: Сборник статей по материалам XVI Международной научно-практической конференции, Краснодар, 03–05 июня 2021 года. – Краснодар: Кубанский государственный аграрный университет имени И. Т. Трубилина, 2021. – С. 136-140.

- Проблемы использования краудфандинга / Ю. И. Арутюнян, Е. А. Шибанихин, О. Е. Семенова [и др.] // Экономика и предпринимательство. – 2020. – № 11(124). – С. 666-670.

- Региональное инвестирование на современном этапе: проблемы и пути их решения / Е. Н. Белкина, Н. В. Погребная, А. С. Поплавка, А. С. Черевань // Экономика и предпринимательство. – 2017. – № 6(83). – С. 140-145.

- Романова А. В. Формирование модели финансовой стратегии развития предприятия / А. В. Романова, Д. Е. Курушина // Симбирский научный вестник. – 2018. – № 3(33). – С. 57-60.

- Семенова Д. С. Применение матричного инструментария для оценки стратегической финансовой позиции предприятия / Д. С. Семенова, Л. И. Журова // Вестник Международного института рынка. – 2022. – № 1. – С. 25-31.

- Трубачева Е. А. Анализ современного финансового рынка России: проблемы и пути их решения / Е. А. Трубачева, Ю. И. Милконова // Экономика и предпринимательство. – 2013. – № 12-2(41). – С. 232-236.

- Финансовая устойчивость предприятия как фактор обеспечения его экономической безопасности / Ю. И. Арутюнян, Т. С. Чертова, Н. И. Нелина [и др.] // Экономика и предпринимательство. – 2018. – № 4(93). – С. 1165-1169.

References

- Belikov A. YU. Otsenka vozmozhnosti ispol’zovaniya matritsy finansovykh strategiy ZH. Franshona i I. Romane dlya predpriyatiy neftegazovogo kompleksa Rossii / A. YU. Belikov, Z. S. Kuz’mina // Moskovskiy ekonomicheskiy zhurnal. – 2019. – № 10. – S. 185.

- Grishkina A. O. Mekhanizm deystviya matritsy finansovoy strategii kompanii / A. O. Grishkina, N. V. Kolganova // Vektor ekonomiki. – 2020. – № 10(52). – S. 50.

- Milkonova YU. I. Formirovaniye nalogovogo bremeni predpriyatiya i instrumenty yego optimizatsii : spetsial’nost’ 08.00.10 «Finansy, denezhnoye obrashcheniye i kredit» : dissertatsiya na soiskaniye uchenoy stepeni kandidata ekonomicheskikh nauk / Milkonova Yuliya Igorevna. – Krasnodar, 2006. – 169 s. – EDN NOCTMJ.

- Pogrebnaya N. V. Meropriyatiya po povysheniyu investitsionnoy privlekatel’nosti predpriyatiya / N. V. Pogrebnaya, Ye. V. Polikanova, L. P. Tkachenko // Prodovol’stvennaya bezopasnost’: problemy i puti resheniya : Sbornik statey po materialam XVI Mezhdunarodnoy nauchno-prakticheskoy konferentsii, Krasnodar, 03–05 iyunya 2021 goda. – Krasnodar: Kubanskiy gosudarstvennyy agrarnyy universitet imeni I. T. Trubilina, 2021. – S. 136-140.

- Problemy ispol’zovaniya kraudfandinga / YU. I. Arutyunyan, Ye. A. Shibanikhin, O. Ye. Semenova [i dr.] // Ekonomika i predprinimatel’stvo. – 2020. – № 11(124). – S. 666-670.

- Regional’noye investirovaniye na sovremennom etape: problemy i puti ikh resheniya / Ye. N. Belkina, N. V. Pogrebnaya, A. S. Poplavka, A. S. Cherevan’ // Ekonomika i predprinimatel’stvo. – 2017. – № 6(83). – S. 140-145.

- Romanova A. V. Formirovaniye modeli finansovoy strategii razvitiya predpriyatiya / A. V. Romanova, D. Ye. Kurushina // Simbirskiy nauchnyy vestnik. – 2018. – № 3(33). – S. 57-60.

- Semenova D. S. Primeneniye matrichnogo instrumentariya dlya otsenki strategicheskoy finansovoy pozitsii predpriyatiya / D. S. Semenova, L. I. Zhurova // Vestnik Mezhdunarodnogo instituta rynka. – 2022. – № 1. – S. 25-31.

- Trubacheva Ye. A. Analiz sovremennogo finansovogo rynka Rossii: problemy i puti ikh resheniya / Ye. A. Trubacheva, YU. I. Milkonova // Ekonomika i predprinimatel’stvo. – 2013. – № 12-2(41). – S. 232-236.

- Finansovaya ustoychivost’ predpriyatiya kak faktor obespecheniya yego ekonomicheskoy bezopasnosti / YU. I. Arutyunyan, T. S. Chertova, N. I. Nelina [i dr.] // Ekonomika i predprinimatel’stvo. – 2018. – № 4(93). – S. 1165-1169.

Для цитирования: Арутюнян Ю.И., Гоник Г.Г., Долгополюк Э.Э. Стратегия управления финансовыми ресурсами фирмы на основе матрицы Ж. Франшона и И. Романе // Московский экономический журнал. 2022. № 12. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-12-2022-32/

© Арутюнян Ю.И., Гоник Г.Г., Долгополюк Э.Э., 2022. Московский экономический журнал, 2022, № 12.