Научная статья

Original article

УДК 338

doi: 10.24412/2413-046Х-2021-10756

ОПТИМИЗАЦИЯ СИСТЕМЫ УПРАВЛЕНИЯ ОБОРОТНЫМИ АКТИВАМИ СЕЛЬСКОХОЗЯЙСТВЕННОЙ ОРГАНИЗАЦИИ: НОРМИРОВАНИЕ И УПРАВЛЕНИЕ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ

OPTIMIZATION OF CURRENT ASSETS MANAGEMENT SYSTEM OF AGRICULTURAL ORGANIZATION: RATIONING AND MANAGEMENT BY RESPONSIBILITY CENTERS

Калафатов Эдем Амитьевич, кандидат экономических наук, доцент кафедры финансов и кредита, Институт экономики и управления ФГАОУ ВО «Крымский федеральный̆ университет имени В.И. Вернадского», г. Симферополь, Российская Федерация, E-mail: kalafatov_edem@mail.ru

Kalafatov Edem Amitievich, PhD in Economics, Associate Professor of the Department of Finance and Credit, Institute of Economics and Management V.I. Vernadsky Crimean Federal University, Simferopol, Russian Federation E-mail: kalafatov_edem@mail.ru

Аннотация. Сегодня уже ни у кого не вызывает сомнений, что оборотный капитал необходим любой организации для успешного функционирования ее бизнес-процессов. Сельскохозяйственные организации, обладая определенной спецификой производственных процессов и, соответственно, особенностями формирования запасов, дебиторской задолженности и денежных средств, сегодня испытывают острую необходимость в модернизации, существующей уже длительное время и не соответствующей реалиям рыночного хозяйствования, системы управления оборотными активами.

В статье мы показали важность для сельскохозяйственной отрасли внедрение современного механизма управления оборотными активами основанного на применении нормативов и индикаторов. При этом высокая значимость отводится формированию центров ответственности в организации, которые осуществляют данный процесс и дают оценку его эффективности.

Abstract. Today there is no doubt that working capital is necessary for any organization for the successful functioning of its business processes. Agricultural organizations, having certain specifics of production processes and, accordingly, specifics of forming reserves, receivables and cash, today have an urgent need for modernization of the working capital management system, which has been existing for a long time and does not correspond to the realities of market economy.

In the article we showed the importance for the agricultural industry the introduction of a modern mechanism for managing current assets based on the application of standards and indicators. The high importance is given to the formation of responsibility centers in the organization, which carry out this process and evaluate its effectiveness.

Ключевые слова: оборотные активы сельскохозяйственных организаций, оптимизация структуры оборотных активов, центр ответственности, эффективность управления оборотными активами, нормирование оборотных активов

Keywords: current assets of agricultural organizations, optimization of current asset structure, responsibility center, efficiency of current asset management, rationing of current assets

ВВЕДЕНИЕ

Нестабильность экономической ситуации в России, высокий уровень инфляции, усиление конкурентного давления, «пробелы» в законотворчестве и постоянное удорожание кредитных ресурсов – все это заставляет руководство сельскохозяйственных организаций пересматривать существующую политику управления оборотными активам, более тщательным образом изучать проблему эффективности их использования и разбираться во всех нюансах оптимизации их структуры.

Руководство сельскохозяйственной организации должно помнить и обязательно учитывать при оперативном и стратегическом планировании своей деятельности, что большинство финансовых затруднений, возникающих в организации, прямо или косвенно связаны с недостатками в процессах организации и использования оборотных активов.

ПОСТАНОВКА ЗАДАЧИ

Обосновать целесообразность внедрения нормативного подхода в систему управления оборотными активами сельскохозяйственной организации и ее функционирования через центры ответственности, определенные стадиями операционного цикла и обусловленные системным подходом к планированию и оценке индикаторов формирования и использования элементов оборотных активов.

РЕЗУЛЬТАТЫ ИССЛЕДОВАНИЯ

Сельское хозяйство – особая отрасль экономики, требующая нестандартного подхода к организации и управлению имуществом и источниками его образования. Особенностью данной отрасли является то, что в ней четко отслеживаются все биологические циклы природы и для своевременной организации производственного процесса, к нужному времени сельскохозяйственная организация должна обладать необходимым перечнем предметов труда и суммой товарных запасов в общем объеме оборотных активов. Важно отметить, что нормирование запасов в сельскохозяйственной организации имеет свою специфику, которая выражена в том, что в данной отрасли не предусматриваются запасы, заделы в днях, а расчеты производятся в денежном выражении. Единственный показатель, который учитывается – это норматив, другие относительные показатели не предусматриваются [5].

Нормирование запасов семян и посадочных материалов осуществляется путем расчета потребностей в запасе семян, необходимых для ярового посева и переходящего запаса посадок будущего года (это обязательное условие для данной отрасли). Кроме этого учитывается в данном расчете 10-15% страхового фонда (от общей совокупной потребности в семенах ярового посева) [13]:

Н = (Нв + Сз) * С * Пр, (1)

где Н – норматив по семенам и посадочным материалам, руб.;

Нв – норма высева семян на 1 га, ц;

С3 – страховой запас, который создается в размере 10-15% общего запаса, ц;

С – себестоимость 1 ц семян, руб.;

Пр – площадь посева по плану на следующий год, га

В настоящее время нормирование кормов претерпело значительные изменения. Если раньше при расчете норм требовалось выделять собственные средства только на страховые запасы, соответственно сельскохозяйственные организации привлекали кредитные источники финансирования только для обеспечения текущей потребности в кормах, то сейчас данная часть оборотных активов оказалась без источника финансирования, в то время как величина страхового запаса кормов уже составляет (от годовой потребности): по зернофуражу – 8%, по сену и соломе – 15-20%. Это, безусловно, создает множество проблем и сложностей для агроструктур [11].

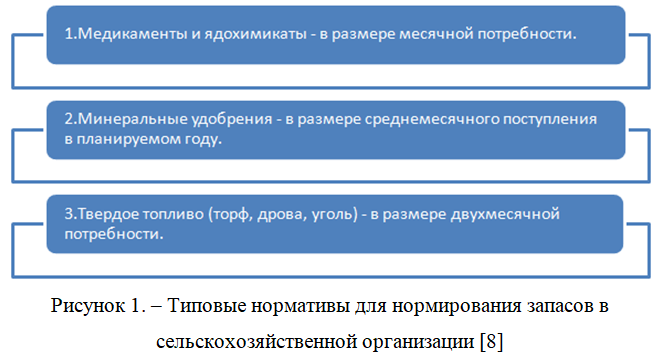

Для решения вышеуказанной проблемы, нормирование запасов в сельскохозяйственных организациях должно осуществляться на основе разработанных типовых нормативов, а также с учетом фактических условий снабжения и потребления запасов (рисунок 1).

При нормировании запасов в незавершенном производстве необходимо учитывать заделы, к которым относят:

- затраты под будущий урожай (посев озимых, подъем зяби, подъем целины, снегозадержание);

- различные ирригационные затраты (полив и орошение, известкование почвы).

Н = НЗ * О, (2)

где Н – норматив по незавершенному производству;

Н3 – норматив затрат но каждому виду работ в расчете на 1 га;

О – объем работ, который предполагается осуществить при подготовке к следующему урожаю [13].

При нормировании дебиторской задолженности в сельскохозяйственных организациях тоже существуют определенные нюансы, выражаемые в скорой ее порче, то есть, как правило, сельхозпродукция требует скорейшей реализации независимо от скорости поступления денег при ее продаже (молоко, яйца, мясо и т.д.). Норматив дебиторской задолженности должен определяться исходя из объема среднесуточной ее реализации и периодичности расчетов при ее продаже, предусмотренных договором с покупателем.

Нормирование денежных средств требует установления минимальной их суммы, которая должна всегда, при любых обстоятельствах, быть у сельскохозяйственной организации на счетах или в кассе. Причем норматив наличных средств в кассе, которые необходимы для оплаты неотложных нужд, должен быть не менее 0,2% от планового годового фонда оплаты труда.

Нормирование оборотных активов в современных нестабильных и неопределенных условиях хозяйствования должны стать обязательной процедурой в финансовом управлении сельскохозяйственной организации.

Кроме нормирования оборотных активов, в процессе финансового управления в сельскохозяйственной организации очень важно проводить прогнозные расчеты, позволяющие моделировать как будущее финансовое положение хозяйствующего субъекта, так и состояние оборотных активов, а также управление оборотными активами на основе установленных норм.

При управлении запасами, в первую очередь должна решаться задача их оптимизации, то есть поддержки оптимального уровня с учетом установленных норм по каждой номенклатурной единицы и в соответствии с требованиями производства. Кроме этого также требуется рассчитывать оптимальную партию поставки удобрений и ядохимикатов, топлива, ГСМ, строительных материалов и запасных частей.

В условиях экономического риска и неустойчивых связей расчет оптимального размера величины оборотных активов в сельскохозяйственных организациях целесообразно проводить на основании прогнозных данных и определять реальную потребность в текущих активах с использованием методики «минимаксного» анализа. Наиболее ценна такая потребность на стадии формирования величины оборотных активов, но в связи с тем, что процесс эффективного их использования невозможен без оптимизации их структуры и объема, данная методика приобретает огромное значение и в процессе использования оборотных средств [7].

Особо актуальной проблемой современных сельскохозяйственных организаций является то, что управление оборотными активами в них ведется на основе действующих длительное время норм, экономически мало обоснованных, не соответствующих современным требованиям сельскохозяйственного производства и не позволяющих структурным подразделениям хозяйствующего субъекта определять реальную потребность в оборотных активах с особенностей и требований внешней среды.

В современных условиях рыночной экономики, кругооборот оборотных средств хозяйствующего субъекта агропромышленного комплекса происходит в достаточно «жестких» условиях, в частности, в процессе постоянной адаптации организации к часто меняющимся условиям рынка из-за вызванные нестабильностью экономики России. Это не позволяет таким организациям, и без того испытывающих трудности стабильного функционирования из-за постоянной возникающих «стрессовых» ситуаций и недостатка финансов, выстроить более менее постоянную стратегию устойчивого развития на основе отработанных на практике процессов управления. Помимо этого, в таких условиях усиливаются отраслевые особенности сельскохозяйственного производства [14].

Значительная потребность сельскохозяйственных организаций в производственных запасах, вызванная сезонной заготовкой кормов и семян, содержание поголовья животных на выращивании и откорме, а также значительная величина незавершенного производства, определенная биоклиматическими факторами – все это требует от менеджмента сельскохозяйственной организации систематической, детальной проработки системы управления оборотными активами, которая, после ее апробации, должна стать частью учетной политики хозяйствующего субъекта.

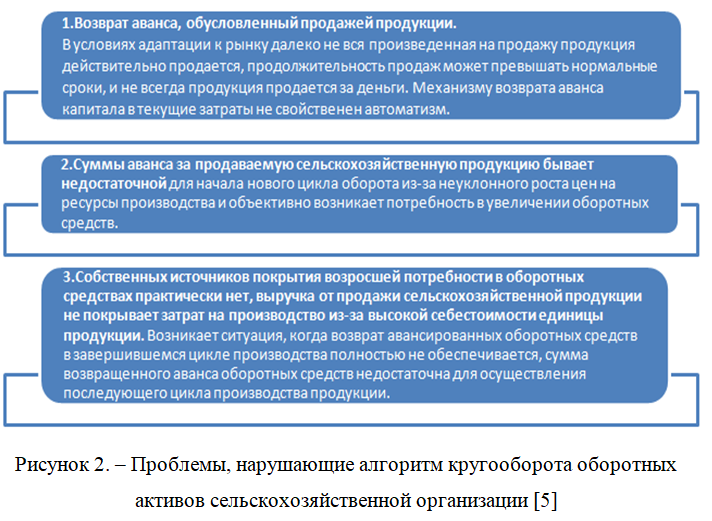

Сущность кругооборота оборотных активов состоит в том, что они «авансируются в различные виды текущих затрат сельскохозяйственной организации и возвращаются после завершения каждого оборота к своей исходной величине». Взаимодействие внутренней среды сельскохозяйственной организации с нестабильной внешней средой препятствует проявлению данной сущности, искажая при этом режим нормального кругооборота оборотных активов и нарушая многие производственные процессы в организации. Основные проблемы, явно проявляющиеся в такой ситуации и нарушающие нормальный, последовательный алгоритм кругооборота оборотных активов сельскохозяйственной организации, отображены на рисунке 2.

В современных условиях, проблемы оборачиваемости оборотных активов у сельскохозяйственных организаций, как правило, проявляются в возрастающей потребности в оборотных средствах, на фоне чего, как следствие, возникает рост кредиторской и дебиторской задолженности. Поэтому из общего числа задач по обеспечению сбалансированного кругооборота оборотных активов исключительный приоритет имеет правильное определение объема оборотных средств на основе заранее определенных нормативов. На это оказывают влияние следующие факторы:

- объем и структура сельскохозяйственного производства;

- скорость оборачиваемости оборотных активов;

- цены на приобретаемые ресурсы;

- длительность производственного цикла и затрат на незавершенное производство и др. [11].

Для эффективного управления оборотными активами руководству сельскохозяйственной организации необходим специфический механизм управления, учитывающий специфику отрасли и основанный на определенных подходах, методах и приемах управления. Одним из прогрессивных подходов, который может быть использован для развития механизма управления оборотными активами является нормативный подход. Адаптация стадий кругооборота оборотных активов с бизнес-процессами в модели управления сельскохозяйственной организации, позволяет определить ключевые индикаторы их управления, обеспечивающие последовательность и непрерывность операционного цикла организации.

В настоящее время в большинстве сельскохозяйственных организациях России применяется структурный подход в управлении оборотными активами, заключающийся в регулировании не всего комплекса оборотных активов, а только его отдельных элементов, при этом основой выступают статистические, ретроспективные оценки их изменения. При таком подходе не учитывается главное – взаимное влияние элементов оборотных активов друг на друга, что в современных условиях хозяйствования создает целый комплекс проблем, которые нарастая «снежным комом» приводят на начальном этапе к потере финансовой устойчивости организации, а в дальнейшем и к ее несостоятельности. Важно помнить, что деятельность любой части системы оказывает влияние на деятельность всех других ее частей и на всю систему в целом. Формирование управленческих решений в сельскохозяйственных организациях должно осуществляться посредством использования совокупной обобщенной информация [13].

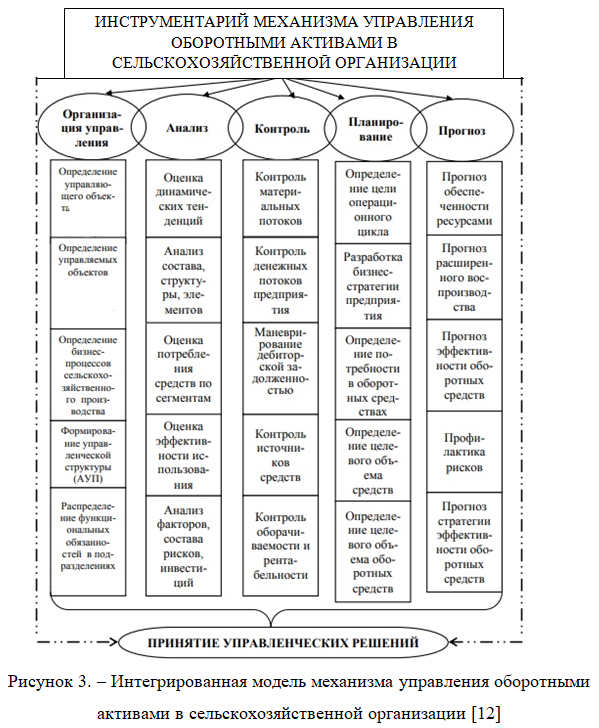

Интегрированная модель механизма управления оборотными активами, основанная на системном подходе к последовательному применению его инструментов, представлена на рисунке 3.

Расширенное воспроизводство (производственно-коммерческий процесс) требует от большинства сельскохозяйственных организаций развития инструментария механизма управления оборотными активами, конкретизации и оперативности информации, регулирования действий, мобильности принятия управленческих решений. Использование системного подхода позволяет определить последовательность применения инструментария управления оборотными активами с учетом программных задач, принятых вышестоящим руководством организации.

Универсальность представленной на рисунке 3 модели позволяет применять ее любым сельхозпредприятиям с учетом их отраслевой направленности. Базовым компонентом системы управления оборотными активами является его организация в части определения управляющего органа (административно-управленческий персонал), управляемых субъектов (структурные подразделения), бизнес-процессов (расчетно-инвестиционный процесс, процесс снабжения и производства, процесс реализации продукции).

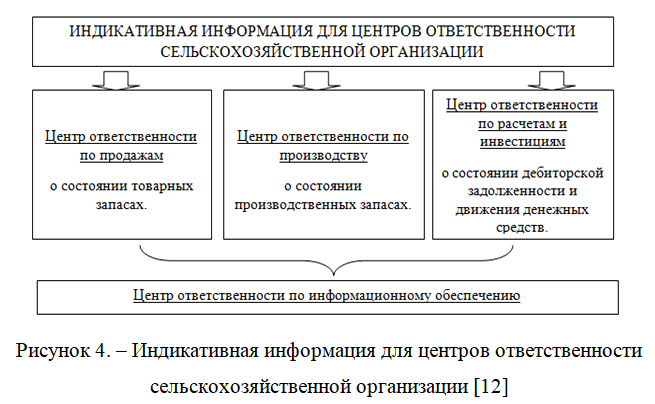

На наш взгляд, управление оборотными активами целесообразно осуществлять по отдельным сегментам или центрам ответственности организации, возглавляемых уполномоченным лицом, который обеспечивает функционирование сегмента и выполнение установленных индикаторов (нормативов). Оценка выполнения установленных индикаторов (нормативов) характеризует эффективность управления оборотными активами на разных стадиях операционного цикла, а выделение центров ответственности производится на основе того, какой показатель находится под контролем данного сегмента. Кроме того, определение центров ответственности в системе управления операционным циклом организации будет способствовать ее адаптации к операциям с оборотными средствами.

Наше мнение сводится к тому, что при построении системы управления оборотными активами в сельскохозяйственной организации наиболее рационально применять функциональный метод с интеграцией стадий операционного цикла с функциональными обязанностями ответственных лиц структурных подразделений хозяйствующего субъекта, что позволит обеспечить взаимосвязь различных подразделений в процессе кругооборота оборотных активов в операционном цикле организации.

В соответствии с программными критериями, которые устанавливаются для каждого центра, формируется индикативная информация (рисунок 4).

Сводная информация аккумулируется в центре ответственности по информационному обеспечению, на основе которой осуществляется оценка и анализ эффективности использования оборотных активов в целом организации, с последующей передачей информации в организационно-управленческий центр ответственности для принятия управленческого решения по регулированию и контролю оборотных активов и их эффективному управлению.

На наш взгляд, система центров ответственности является эффективным направлением развития механизма управлении оборотными активами в современных сельскохозяйственных организациях, в основе которого положен системный подход к формированию и оценке необходимой для принятия управленческих решений информации.

Структурная схема центров ответственности в управлении оборотными активами и их взаимосвязь при аккумулировании индикативной информации для оценки эффективности использования оборотных активов в сельскохозяйственной организации представлена на рисунке 5.

При оценке эффективности управления оборотными активами необходим комплексный анализ всей системы критериев и частных показателей, результаты которого могут использоваться в процессе планирования потребности в оборотных активах, как в целом по операционному циклу, так и в разрезе его стадий. При этом, для принятия управленческих решений необходимо изучение структуры каждого отдельно взятого элемента оборотных активов, с последующим анализом эффективности их использования.

В механизме управления оборотными активами сельскохозяйственной организации должны применяться формы сравнительного анализа, наглядно представленные на рисунке 6.

Одним из условий эффективного управления оборотными активами организации является сокращение времени нахождения финансовых ресурсов в запасах, незавершенном производстве, дебиторской задолженности, то есть уменьшение срока отвлечения капитала. Для сельскохозяйственных организаций это применимо не во всех случаях, так специфика отрасли не всегда позволяет сократить это время.

Политика управления оборотными активами сельскохозяйственной организации в большей степени должна заключаться в формировании рациональной структуры оборотных активов, необходимых для обеспечения бесперебойного функционирования операционного цикла, определении их величины и источников финансирования. Мы считаем, что основным отличительным признаком такой политики должна быть оперативность, направленная на формирование мобильных решений, как по отдельным бизнес-процессам, так и элементам оборотных активов. Главной целью управления оборотными активами должно стать своевременное обеспечение сельскохозяйственного производства необходимым объемом оборотных активов на основе привлечения и оптимального использования, наиболее выгодных для организации источников средств [5].

Типу политики управления оборотными активами, выбранному той или иной сельскохозяйственной организацией, должна соответствовать определенная политика финансирования производственных процессов. В противном случае могут возникнуть дополнительные расходы, связанные с погашением обязательств.

ВЫВОД

Таким образом, потребность в оборотных активах сельскохозяйственной организации должна определяться не интуитивным способом, как это делается в большинстве современных сельскохозяйственных организациях, а путем научно обоснованного нормирования оборотных активов, как в разрезе его составных элементов, так и по основным отраслям деятельности.

Оборотные средства сельскохозяйственной организации, в виду специфики отрасли, легко подвергаются изменениям под воздействием внешних и внутренних факторов, что необходимо учитывать при разработке стратегии развития организации и составлении плановой политики управления оборотными активами.

На наш взгляд содержание и структура плановой политики управления оборотными активами хозяйствующих субъектов отрасли АПК должна быть определена целевыми установками оперативного, текущего и перспективного планирования, направленными на выполнение нормативных показателей.

При разработке политики управления оборотными активами сельскохозяйственной организации целесообразно использовать предложенную нами интегрированную модель управления ими, в основу которой, положены центры ответственности, определенные стадиями операционного цикла и обусловленные системным подходом к планированию и оценке индикаторов формирования и использования элементов оборотных активов.

Список источников

- Александров, О. А. Экономический анализ: учебное пособие / О.А. Александров. – М.:НИЦ ИНФРА-М, 2019. – 179 с.

- Бабенко, И. В. Нормирование в системе управления запасами материальных ресурсов / И. В. Бабенко // Известия Юго-Западного государственного университета. – 2016. – № 4 (67). – С. 111–118.

- Бабенко, И. В. Управление запасами как основа повышения эффективности системы материально-технического обеспечения предприятия / И. В. Бабенко // Экономика и предпринимательство. – 2017. – № 3-1 (80-1). – С. 643-648.

- Бабенко, И. В. Управление оборотными активами: логистический подход: Монография / Бабенко И.В., Тиньков С.А. – М.:НИЦ ИНФРА-М, 2019. – 167 с.

- Братчев, А. В. Повышение эффективности использования оборотных активов в сельском хозяйстве / А. В. Братчев // Вестник саратовского государственного социально-экономического университета. – 2011. – № 5. – С. 79-81.

- Бурдин, О.В. Алгоритм оценки эффективности использования оборотных средств предприятия / О.В. Бурдин // Экономическая среда. – 2019. – № 2 (16). – С. 30-36.

- Василаки, Ф.И. Оборотные средства и их роль в обеспечении финансовой устойчивости организации / Ф.И. Василаки // Сборник статей XIV международной научно-практической конференции. – 2018. – С. 44-47.

- Калафатов Э.А. Вклад сельского хозяйства в экономику Крыма // Экономика и предпринимательство- №5 (130). – Москва, 2021 – с. 488-490.

- Калафатов Э.А. Предпосылки развития инвестиционной̆ деятельности в сфере сельского хозяйства Республики Крым // Экономика и предпринимательство- №5 (130). – Москва, 2021 – с. 459-461.

- Калафатов Э.А. Агротуризм как инструмент устойчивого развития сельских территорий – М.: ИИЦ Фабула, 2020. – 150с.

- Крючева, Е. В. Пути повышения эффективности использования оборотных средств в сельском хозяйстве / Е. В. Крючева // Сборник статей по материалам Х Всероссийской конференции молодых ученых, посвященной 120-летию И. С. Косенко «Научное обеспечение агропромышленного комплекса», 29-30 ноября 2016 г., г. Краснодар. – Краснодар: ФГОУ ВПО «КубГАУ», 2017. – С. 1 541-1 542.

- Малахова, О.С. Разработка политики управления формированием оборотных активов предприятия / О.С. Малахова / Вестник магистратуры. –2017. – № 1-1 (64). – С. 74-76.

- Малявкина, Л. И. Оборотные средства: теоретические основы исследования / Л.И. Малявкина // Вестник ОрелГИЕЭТ. – 2019. – № 3. – С. 110-117.

- Одиноков, С. Н. Актуальные проблемы анализа и управления оборотным капиталом / С.Н. Одиноков// Молодой ученый. – 2019. – №8. – С. 641-645.

- Полянская, О.А. Оптимизация оборотных средств в период экономического кризиса / О.А. Полянская // Современные аспекты экономики. – 2018. – № 1 (221). – С. 25-27.

- Самохвалова, А.Ю. Особенности управления оборотными активами в сельском хозяйстве / А.Ю. Самохвалова // Теоретический научный обозреватель. – 2016. – № 7 (12). – С. 66-69.

- Яковлева, И.В. Управление оборотными активами организации / И.В. Яковлева, Ю.С. Зайченко // Молодой ученый. – 2018. – №49. – С. 407-410.

References

- Aleksandrov, O. A. E`konomicheskij analiz: uchebnoe posobie / O.A. Aleksandrov. – M.:NICz INFRA-M, 2019. – 179 s.

- Babenko, I. V. Normirovanie v sisteme upravleniya zapasami material`ny`x resursov / I. V. Babenko // Izvestiya Yugo-Zapadnogo gosudarstvennogo universiteta. – 2016. – № 4 (67). – S. 111–118.

- Babenko, I. V. Upravlenie zapasami kak osnova povy`sheniya e`ffektivnosti sistemy` material`no-texnicheskogo obespecheniya predpriyatiya / I. V. Babenko // E`konomika i predprinimatel`stvo. – 2017. – № 3-1 (80-1). – S. 643-648.

- Babenko, I. V. Upravlenie oborotny`mi aktivami: logisticheskij podxod: Monografiya / Babenko I.V., Tin`kov S.A. – M.:NICz INFRA-M, 2019. – 167 s.

- Bratchev, A. V. Povy`shenie e`ffektivnosti ispol`zovaniya oborotny`x aktivov v sel`skom xozyajstve / A. V. Bratchev // Vestnik saratovskogo gosudarstvennogo social`no-e`konomicheskogo universiteta. – 2011. – № 5. – S. 79-81.

- Burdin, O.V. Algoritm ocenki e`ffektivnosti ispol`zovaniya oborotny`x sredstv predpriyatiya / O.V. Burdin // E`konomicheskaya sreda. – 2019. – № 2 (16). – S. 30-36.

- Vasilaki, F.I. Oborotny`e sredstva i ix rol` v obespechenii finansovoj ustojchivosti organizacii / F.I. Vasilaki // Sbornik statej XIV mezhdunarodnoj nauchno-prakticheskoj konferencii. – 2018. – S. 44-47.

- Kalafatov E`.A. Vklad sel`skogo xozyajstva v e`konomiku Kry`ma // E`konomika i predprinimatel`stvo- №5 (130). – Moskva, 2021 – s. 488-490.

- Kalafatov E`.A. Predposy`lki razvitiya investicionnoj̆ deyatel`nosti v sfere sel`skogo xozyajstva Respubliki Kry`m // E`konomika i predprinimatel`stvo- №5 (130). – Moskva, 2021 – s. 459-461.

- Kalafatov E`.A. Agroturizm kak instrument ustojchivogo razvitiya sel`skix territorij – M.: IICz Fabula, 2020. – 150s.

- Kryucheva, E. V. Puti povy`sheniya e`ffektivnosti ispol`zovaniya oborotny`x sredstv v sel`skom xozyajstve / E. V. Kryucheva // Sbornik statej po materialam X Vserossijskoj konferencii molody`x ucheny`x, posvyashhennoj 120-letiyu I. S. Kosenko «Nauchnoe obespechenie agropromy`shlennogo kompleksa», 29-30 noyabrya 2016 g., g. Krasnodar. – Krasnodar: FGOU VPO «KubGAU», 2017. – S. 1 541-1 542.

- Malaxova, O.S. Razrabotka politiki upravleniya formirovaniem oborotny`x aktivov predpriyatiya / O.S. Malaxova / Vestnik magistratury`. –2017. – № 1-1 (64). – S. 74-76.

- Malyavkina, L. I. Oborotny`e sredstva: teoreticheskie osnovy` issledovaniya / L.I. Malyavkina // Vestnik OrelGIEE`T. – 2019. – № 3. – S. 110-117.

- Odinokov, S. N. Aktual`ny`e problemy` analiza i upravleniya oborotny`m kapitalom / S.N. Odinokov// Molodoj ucheny`j. – 2019. – №8. – S. 641-645.

- Polyanskaya, O.A. Optimizaciya oborotny`x sredstv v period e`konomicheskogo krizisa / O.A. Polyanskaya // Sovremenny`e aspekty` e`konomiki. – 2018. – № 1 (221). – S. 25-27.

- Samoxvalova, A.Yu. Osobennosti upravleniya oborotny`mi aktivami v sel`skom xozyajstve / A.Yu. Samoxvalova // Teoreticheskij nauchny`j obozrevatel`. – 2016. – № 7 (12). – S. 66-69.

- Yakovleva, I.V. Upravlenie oborotny`mi aktivami organizacii / I.V. Yakovleva, Yu.S. Zajchenko // Molodoj ucheny`j. – 2018. – №49. – S. 407-410.

Для цитирования: Калафатов Э.А. Оптимизация системы управления оборотными активами сельскохозяйственной организации: нормирование и управление по центрам ответственности // Московский экономический журнал. 2021. № 12. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-12-2021-50/

© Калафатов Э.А, 2021. Московский экономический журнал, 2021, № 12.