Московский экономический журнал 12/2019

УДК 338.432

DOI 10.24411/2413-046Х-2019-10240

Механизм

определения финансовой устойчивости сельскохозяйственных

организаций

Mechanism for determining the financial stability of agricultural organizations

Таранова

И.В., доктор

экономических наук, профессор, Ставропольского государственного аграрного

университета

Шаврина

Ю.О.,

кандидат экономических наук, доцент, Оренбургского государственного университета

Taranova I.V., Doctor of Economics, Professor of Stavropol state agrarian University

Shavrina Yu.O., Candidate of economic Sciences, associate Professor, Orenburg state

University

Аннотация:

Целью

деятельности сельскохозяйственных организаций в современных условиях является

наличие финансовой устойчивости. В

условиях санкций и импортозамещения необходимо производство конкурентоспособной

продукции для обеспечения

продовольственной безопасности государства. При этом сельскохозяйственное

производство связано с высокими рисками

банкротства. В целях недопущения ликвидации организации возможно ее включение в

интегрированную структуру агропромышленного комплекса. Авторами разработан механизм оценки

финансовой устойчивости сельскохозяйственных организаций для обоснования

возможности ее участия в интеграции. Данный механизм – это система действий,

позволяющая оценить конкурентоспособность производства, наличие производственных ресурсов, финансовое

состояние и потенциальными возможностями с учетом внешних условий

функционирования организации. Одним из направлений стабилизации финансовой

устойчивости является поиск резервов снижения себестоимости продукции. Также

для уточнения затрат на производство зерна предложен попроцессный метод учета с

применением АВС – метода распределения косвенных затрат по технологическим

процессам.

Summary: The purpose of agricultural organizations in modern conditions is the

availability of financial stability. In

the conditions of sanctions and import substitution, it is necessary to produce

competitive products to ensure the food security of the state. At the same

time, agricultural production is associated with high risks of bankruptcy. In

order to prevent the liquidation of organizations, it is possible to include it

in the integrated structure of the agro-industrial complex. The authors developed a mechanism for

assessing the financial stability of agricultural organizations to justify the

possibility of its participation in the integration. This mechanism is a system

of actions that allows assessing the competitiveness of production,

availability of production resources, financial condition and potential

opportunities, taking into account the external conditions of the organization.

One of the directions of stabilization of financial stability is the search for

reserves to reduce the cost of production. Also, to clarify the costs of grain

production, a simple accounting method is proposed with the use of ABC — the

method of distribution of indirect costs by technological processes.

Ключевые

слова: сельскохозяйственные организации, финансовая

устойчивость, конкурентоспособность, АВС-метод, стратегический учет.

Keywords: agricultural organizations, financial stability, competitiveness,

ABC-method, strategic accounting.

В современных условиях

становления и развития реального сектора экономики недостаточно ставить целью

наращивание прибыли, необходимо наличие финансовой устойчивости. Сельскохозяйственное производство является заведомо

финансово неустойчивым. К данному выводу приходят исходя из особенностей

сельскохозяйственного производства: сезонность, зависимость от

природно-климатических условий, наличие в качестве средств производства

земельных ресурсов, работа с живыми организмами, что усиливает риски и

обосновывает отсутствие стабильного развития. Снижение рисков банкротства и

предотвращения ликвидации сельскохозяйственного производства возможно на основе

данных о финансовой устойчивости, характеризующих реальное состояние

организации и ее потенциальные возможности. Поэтому разработка механизма оценки

финансовой устойчивости с учетом особенностей и внешней среды функционирования

актуальна.

Понятийный аппарат категории «финансовая устойчивость» многогранен. Изначально финансовая устойчивость раскрывается, как набор показателей для анализа финансового состояния организации. В данной трактовке существует несколько подходов. Ряд авторов: С.А. Крутькова, Е.В. Храпова, рассматривают финансовую устойчивость комплексно, указывают, что показатели платежеспособности, деловой активности, рентабельности и определение ликвидности баланса являются взаимосвязанными в оценке финансовой устойчивости [4,11]. В их трудах определено, что деловая активность и рентабельность являются внешним проявлением финансовой устойчивости, а платежеспособность и ликвидность баланса – внутренним (рисунок 1).

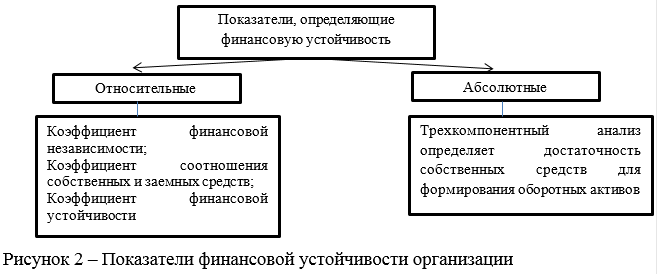

Н.В. Скороход обосновывают, что для определения финансовой устойчивости необходимо рассчитать самостоятельные показатели, в рамках проведения анализа финансового состояния [9] . В данном случае финансовая устойчивость определяется как независимость организации от заемных источников финансирования. Выделяют абсолютные и относительные показатели финансовой устойчивости (Рисунок 2).

Оценка показателей

финансовой устойчивости – это получение индикаторов финансовой

несостоятельности. Ученые: О.Г. Леонова, М.А. Власенко и С.А. Крутькова по-разному интерпретирую

их значения [5,1,4].

Так О.Г. Леонова,

полагает, что высокие значения оборачиваемости активов влияют на вероятность

стать банкротом [5].

М.А. Власенко определяет,

что чем выше коэффициент срочной ликвидности, тем меньше риск банкротства [1].

С.А. Крутькова утверждает,

чем ниже платежеспособность и ликвидность, тем вероятнее риск банкротства, а

также обосновывает, что увеличение текущей ликвидности уменьшает риск

банкротства [4].

Показатели финансового

состояния в целом и финансовой устойчивости в частности, призваны определять

риски банкротства организации.

Н.О. Овчинник полагает, обеспечение финансовой устойчивости, как цели

деятельности организации достигается путем повышения конкурентоспособности

производимой продукции [7].

Гипотеза данного

исследования заключается в следующем, что

определение конкурентоспособности

сельскохозяйственного производства выступает индикатором финансовой

устойчивости организации. В статье

использованы следующие методы: анализ и синтез, системный, формально-логический

и статистический метод.

Конкурентоспособность сельскохозяйственной

продукции определяется внешними и внутренними условиями производства.

Внутренние условия

представляют собой имеющийся потенциал организации, который возможно

использовать для дальнейшего развития.

К внутренним условиям

относят: наличие основных фондов, использование посадочного материала высокого

качества, наличие квалифицированных работников. Внешние условия определяются

ролью и местом конкретного производителя среди конкурентов аналогичного

производства.

О.А. Тагирова

выделяет следующие внешние условия конкурентоспособности:

- внутренний спрос;

- внешний спрос;

- число всех предприятий в отрасли и число новых предприятий;

- инфляция [10].

По — нашему мнению, к

перечню внешних условий следует отнести следующее: сегмент, занимаемый организацией

в структуре производства и реализации сельскохозяйственной продукции региона,

разработка каналов реализации и порядок формирования ценовой политики.

Влияние внешних условий

на конкурентоспособность производства находит свое отражение в данных

стратегического учета.

По мнению Д.А. Волошина,

стратегический учет – это часть бухгалтерского учета, которая раскрывает

информацию об объектах бухгалтерского учета с целью принятия управленческих

решений [2].

С.Н. Землякова считает, что стратегический учет должен

формировать информационную базу для оценки конкурентоспособности организации

[3].

Таким образом, механизм определения финансовой устойчивости

сельскохозяйственных организаций должен учитывать внешние и внутренние условия

определения конкурентоспособности во взаимосвязи с показателями финансового

состояния.

По — мнению М.В. Петровской для

формирования данных для оценки финансовой устойчивости необходимо получить

информацию об условиях дальнейшего функционирования сельскохозяйственной

организации в условиях меняющегося спроса и условий реализации стратегии [8].

Исходными данными для

проведения подобного анализа является информация стратегического учета. При

этом стратегический учет формирует информацию о внутренних ресурсах для

осуществления процесса производства и внешних условиях для дальнейшей

реализации продукции.

В Оренбургской области в 2017 году 56,4 % в структуре продукции растениеводства занимает производство зерновых (таблица 1).

Оренбургская область является одной из наиболее развитых в сельскохозяйственном отношении областей Приволжского федерального округа. На территорию области в нем приходится около 20%, а в России – 6,5% посевов зерновых культур. Валовой сбор зерновых культур в области составляет 11 – 12 % валового сбора зерна федерального округа. На душу населения производится более одной тонны зерна, тогда как в среднем по стране всего 543 кг. Ресурсы использования зерна в Оренбургской области представлены в таблице 2.

Согласно

данным таблицы 2 использование зерна в Оренбургской области представлено

следующими направлениями: семена, переработка на муку, крупу, комбикорма,

экспорт, личное потребление. Наибольшую долю в структуре потребления занимает

переработка на муку, крупу, комбикорма.

По данным

Территориального органа Государственного комитета статистики по Оренбургской

области за последние 10 лет сократилось число, как сельскохозяйственных

организаций в целом, так и зерновых производителей с 7216 единиц в 2008 году до

3119 – в 2018 году. Данные обстоятельства вызваны ликвидацией или

реорганизацией сельскохозяйственных организаций. Ликвидация в результате

реализации процедуры банкротства произошла в1121 организации. Также отмечено,

что 836 организаций были выкуплены в качестве имущественного комплекса, а 213 –

вошли в интегрированные объединения.

В

Оренбургской области был взят курс на создание интеграционных структур

агропромышленного комплекса с целью производства и переработки зерна. Одним из примеров

вертикально-интегрированной структуры в части производства и переработки зерна

является ЗАО «Хлебопродукт -2», г. Оренбург. В интегрированную

структуру входят более 40 сельскохозяйственных организаций, занимающихся

производством зерна.

ЗАО «Хлебопродукт 2», как крупнейший интеграционный

холдинг, который работает по основным направлениям:

- выращивание, хранение, переработка зерна;

- хлебопекарное производство;

- производство кормов;

- реализация продукции через собственную

торговую сеть.

Для принятия управленческого решения о включении сельскохозяйственной

организации в интеграцию, необходимы данные для определения ее финансовой

устойчивости.

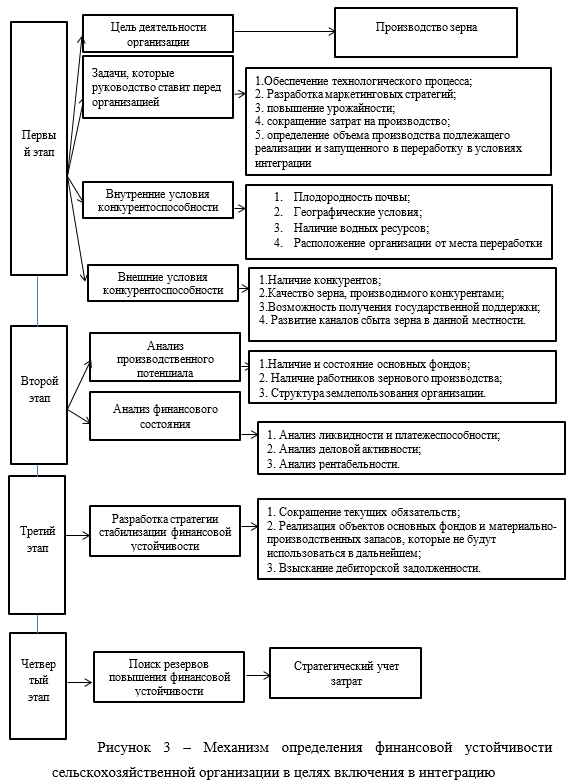

Механизм формирования информации о финансовой

устойчивости исследуемой организации включает в себя следующие элементы:

- Определение целей и задач производства в

данной организации. Проработка внешних и внутренних условий ее

конкурентоспособности в месте нахождения. - Анализ производственного потенциала и

финансового состояния на основе данных бухгалтерской отчетности. - Разработка стратегии стабилизации финансовой

устойчивости.

Оценка данных стратегического учета в целях обеспечения конкурентоспособности производства (рисунок 3).

Нами

была дана оценка финансовой устойчивости СПК

Юдина Оренбургского района Оренбургской области.

На

первом этапе после определения целей и задач деятельности организации

необходимо определить внешние и внутренние условия конкурентоспособности.

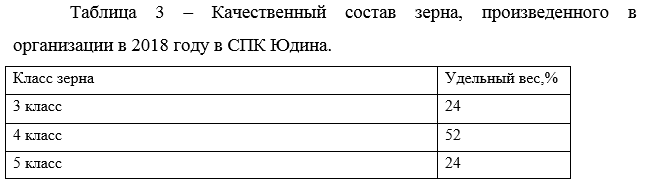

Внутренние условия конкурентоспособности связаны с качеством производимой продукции. Качественный состав зерна представлен в таблице 3.

Наибольший

удельный вес в структуре производства занимает зерно 4 класса. Наличие данной

структуры качественного состава зерна заставляет организацию реализовывать

продукцию внутри региона.

Оценка внешних условий конкурентоспособности

показала, что в Оренбургском районе выращивается 15% всего валового сбора зерна

области. При этом зерно третьего класса и выше может быть реализовано за

пределы региона (32%). Все остальное подлежит использованию внутри области.

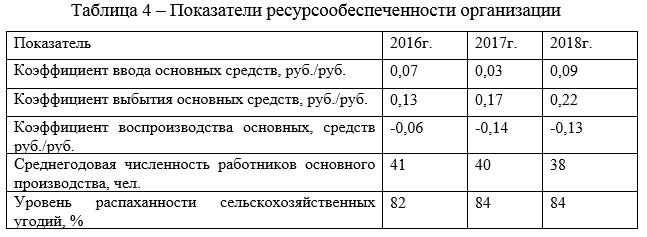

Для оценки условий производства определим показатели ресурсообеспеченности организации (таблица 4).

Анализ

ресурсообеспеченности организации определил, что коэффициент выбытия превышает

коэффициент ввода основных средств. Способом выбытия является списание основных

средств вследствие износа и реализация неиспользуемых машин и оборудования.

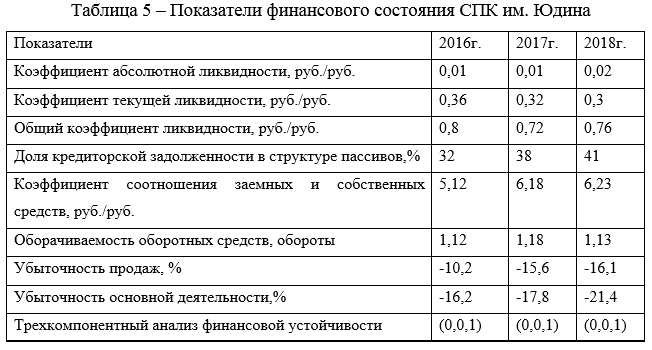

Также нами выполнен анализ финансового состояния организации, основные результаты которого представлены в таблице 5.

Анализ

финансового состояния определил отсутствие платежеспособности и собственных

средств для формирования запасов, заемные источники финансирования превышают

собственные в несколько раз. Организация работает с получением убытка. Таким

образом, можно идентифицировать признаки финансовой несостоятельности.

На

третьем этапе было определено, что в результате недостаточно разработанной

маркетинговой стратегии имеется нереализованная

готовая продукция.

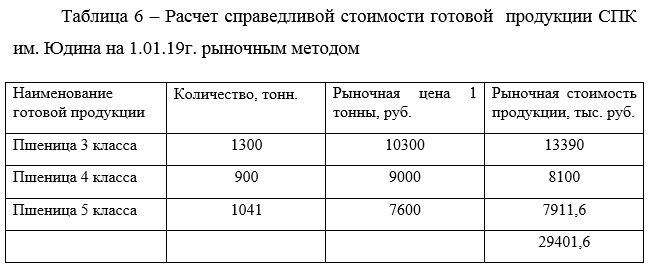

Следует

выявить, каким образом реализация готовой продукции ЗАО «Хлебопродукт – 2»

повлияет на финансовую устойчивость. Оценка запасов готовой продукции была

выполнена по справедливой стоимости.

Справедливая стоимость –

это цена, которая может быть получена при продаже актива или уплачена при

передаче обязательства при проведении операции на добровольной основе между

участниками рынка на дату оценки.

Для расчета справедливой стоимости готовой

продукции, находящейся по состоянию на 1.01.19 года был использован рыночный метод оценки зерна

пшеницы (таблица 6).

Минсельхоз РФ утвердил предельный уровень минимальных закупочных цен для проведения интервенций на рынке зерна урожая 2018 г. Соответствующий приказ министерства, зарегистрированный в Минюсте, опубликован на официальном интернет-портале правовой информации. Приказ Минсельхоза вступает в силу с 1 июля 2018 г. и будет действовать до 1 июля 2019 г.

В случае реализации готовой продукции в рамках интеграции возможно получение выручки в сумме 29401,6 тыс.руб., что соответствует

45% кредиторской задолженности организации.

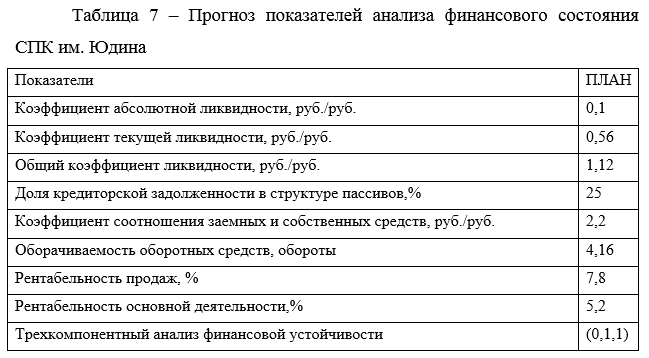

Планируемые показатели после реализации готовой продукции по рыночной стоимости представлены в таблице 7.

Таким

образом, наличие возможности реализации произведенной продукции улучшило

качество всех показателей финансового состояния. Организация является

платежеспособной, финансово устойчивой и рентабельной.

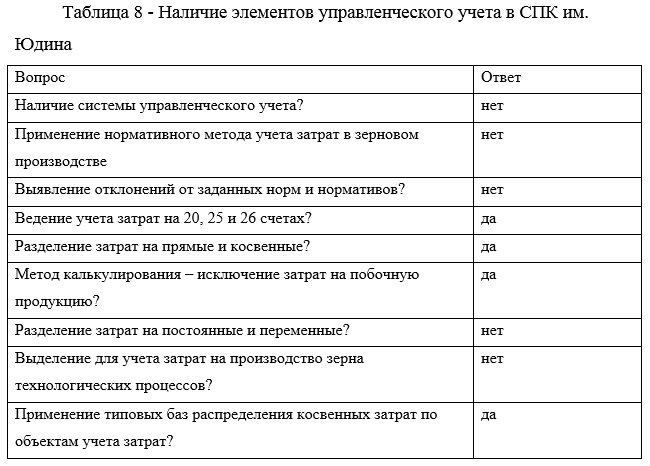

На четвертом этапе обозначим резервы повышения финансовой устойчивости. Определим наличие элементов управленческого учета затрат на производство зерна в организации, применяемых для контроля осуществления технологического процесса (таблица 8).

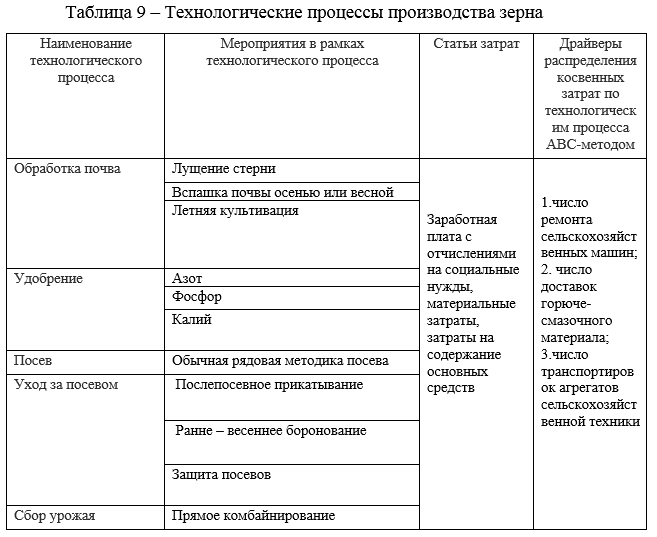

Нами предлагается применение попроцессного метода учета затрат с элементами нормативного, а также внедрение АВС – метода учета распределения косвенных затрат по технологическим процессам производства (таблица 9).

Так для включения СПК им.

Юдина в интегрированную структуру ЗАО «Хлебопродукт-2» был реализованы этапы механизма оценки

финансовой устойчивости сельскохозяйственной организации. Был выполнен анализ

внутренних и внешних факторов конкурентоспособности производимой продукции.

Реализации зерна ЗАО «Хлебопродукт-2» позволит обеспечить экономические выгоды

и стабилизировать финансовую устойчивость СПК им. Юдина. В качестве резервов повышения

финансовой устойчивости предлагается внедрение элементов контроля за

выполнением технологического процесса производства зерна на основе данных

стратегического управленческого учета.

Была протестирована система управленческого учета сельскохозяйственной организации. Обосновано применение попроцессного

метода учета затрат на производство

зерна для контроля затрат внутри технологического процесса. Обозначены

неконтролируемые косвенные затраты. К ним относят: затраты на ремонт

сельскохозяйственных машин, доставку горюче-смазочного материала и транспортировоку агрегатов

сельскохозяйственной техники. Затраты

могут быть включены в себестоимость конкретного технологического

процесса АВС – методом распределения затрат на основе вышеперечисленных

драйверов.

Проблемам стабилизации

финансовой устойчивости сельскохозяйственных организации в условиях рисков

банкротства посвящено большое количество научных работ. При этом не существует

единого понятия «финансовая устойчивость организации, не достаточно проработаны

вопросы формирования исходных данных для оценки финансовой устойчивости в

условиях риска банкротства. Разработка механизма оценки финансовой устойчивости

для обоснования включения организации в интеграцию с представлением целей,

этапов и порядка формирования исходных данных, будет основой дальнейшего

исследования в части снижения рисков банкротства.

Литература

- Власенко

М. А. К вопросу о взаимосвязи финансовой,

финансово-экономической и экономической устойчивости / М. А. Власенко, И.

В. Баранова // Аудиторские ведомости. 2017. № 12. С.69-75. - Волошин

Д.А. Стратегический управленческий учет //Экономический анализ: теория и

практика.2007.№16.С.23-27. - Землякова

С.Н. Разработка внутрифирменного стандарта управленческого учета

реорганизованных процедур в сельскохозяйственных организациях //Управленческий

учет. 2015.№1.С.17-24. - Крутькова

С. А. Практические аспекты оценки финансового состояния предприятия /

С. А. Крутькова, Н. К. Чайка // Имущественные отношения в Российской Федерации. 2015. № 7. С. 25-36. - Леонова

О.Г. Методические аспекты финансового анализа в антикризисном управлении //

Финансовый менеджмент. 2018.№4.С.25-33. - Лошакова

А. А. Оценка финансовой устойчивости предприятий: практический аспект / А. А. Лошакова, М.

М. Старкова, Е. В. Суркова // Аудитор. 2018. № 12. С. 45-51. - Овчинник

Н. О. Влияние внешней среды на финансовую

устойчивость организации / Н. О. Овчинник, В. К. Проскурин // Аудит

и финансовый анализ. 2015. № 1. С. 241-245. - Петровская

М. В. Модель оценки долгосрочной финансовой устойчивости предприятий

производственного сектора / Петровская М. В., Суханов И. В. //

Российское предпринимательство. 2016. Т. 17, № 4. С. 483-489. - Скороход

Н. В. Финансовая устойчивость: содержание, формы проявления и оценка / Н. В. Скороход //

Экономические науки. 2014.

№1. С.105-108. - Тагирова

О. А. Оценка риска потери платежеспособности и финансовой

устойчивости сельскохозяйственных

организаций региона / О. А. Тагирова, О. В. Новичкова // Аудит и финансовый

анализ. 2018. № 4.

С.110-115. - Храпова

Е. В. Практические аспекты оценки финансовой устойчивости предприятий /

Храпова Е. В., Кычанов Б. И. // Финансовый менеджмент.

2016. № 2. С.41-46.