Московский экономический журнал 12/2019

УДК 33

DOI 10.24411/2413-046Х-2019-10232

ОСНОВНЫЕ

ПРЕИМУЩЕСТВА АУТСОРСИНГА В БУХГАЛТЕРСКОМ УЧЕТЕ РОССИИ

THE MAIN ADVANTAGES OF

OUTSOURCING IN ACCOUNTING OF RUSSIA

Текеева Халимат Эльмурзаевна, к.э.н., доцент, ФГБОУ ВО

Северо-Кавказская государственная академия (ФГБОУ ВО СКГА), г. Черкесск

Катчиева Оксана Камаловна, магистрантка ФГБОУ ВО Северо-Кавказская государственная академия (ФГБОУ

ВО СКГА), г. Черкесск

Tekeeva Halimat Elmurzayeva, FSBOU TO North

Caucasus State Academy (FSBOU TO SKGA), K.E., Associate Professor of Accounting

Department, Cherssk

Katchieva Oxana Kamalova, M.A. of FSBOU, North Caucasus State

Academy (FSBOU, SKGA), Cherssk

Аннотация:

Данная

статья посвящена рынку аутсорсинга бухгалтерских

услуг в России, который является самым молодым и быстрорастущим и в силу этого

имеет ряд особенностей. В отличие от услуг сервиса и поддержки, имеющих

разовый, эпизодический, случайный характер и ограниченных началом и концом, на

аутсорсинг передаются обычно функции по профессиональной поддержке

бесперебойной работоспособности отдельных систем и инфраструктуры на основе

длительного контракта (не менее 1 года). Особенностью аутсорсинга по сравнению

с другими формами обслуживания абонентов и оказания услуг является наличие

бизнес-процесса.

Summary: This article is devoted to the market of outsourcing

of accounting services in Russia which is the youngest and fast-growing and

owing to this fact has a number of features. Unlike the services of service and

support having single, incidental, casual character and limited by the

beginning and the end on outsourcing functions on professional support of

uninterrupted operability of separate systems and infrastructures on the basis

of the long contract (not less than 1 year) are transferred usually. Feature of

outsourcing in comparison with other forms of service of subscribers and

rendering services is business process existence.

Ключевые

слова: аутсорсинг, бизнес- процессы, функции, поддержка,

покупатели, продавцы, товар.

Keywords: outsourcing, business processes, functions, support,

buyers, sellers, goods.

Аутсорсинг, в

переводе с английского трактуется как использование в своей деятельности

ресурсов извне(от англ. outsourcing: (outer-source-using). При этом в

соответствии с заключенным договором одной организацией другой передаётся право

на производственное обслуживание третьей организации, в соответствии со

спецификой ее деятельности. Аутсорсинг предполагает своевременное выполнение на

долгосрочной основе функции обеспечения работоспособности всей инфраструктуры и

отдельных ее систем профессиональной поддержки бизнес-процессов, что является

главным отличием от ограниченных началом и концом услуг поддержки и сервиса,

носящих случайный, разовый характер[1].

Особенностью

аутсорсинга по сравнению с другими формами обслуживания абонентов и оказания

услуг является наличие бизнес-процесса.

Значительная

доля развития аутсорсинга бизнес-процессов приходится на бухгалтерский учет и

финансы, но при этом нельзя забывать, что аутсорсинг информационных технологий

все еще остается самым востребованным для организации и предприятий.

Долгое время

аутсорсинг бухгалтерии вызывал сильные у руководителей в Российской Федерации.

По мере выхода

на международные рынки, наблюдая за взаимодействием партнеров из европейских

стран с компаниями по оказанию аутсорсинговых, бухгалтерских услуг,

предприниматели, руководители российских предприятий стали отдавать свою

бухгалтерию сторонним организациям.

В нашей

стране к аутсорсингу относились насторожено, но, несмотря на это он быстро

развивался и поэтому аутсорсинг оказания бухгалтерских услуг является наиболее

молодым, особенным видом услуг бизнесу

Во

взаимосвязи между продавцом и покупателем через операции по купле-продаже

главная роль отводится покупателю.

Обычно

покупатели бухгалтерских услуг это:

- иностранные представительства (могут быть и российские компании у которых уставный капитал сформирован полностью иностранным капиталом и руководят компанией иностранные менеджеры), так как у них схема аутсорсинга развита;

- только что созданные российские малые предприятия, стремящиеся сэкономить на бухгалтерии;

- стабильно и давно функционирующие российские предприятия, системно занимающиеся оптимизацией бизнес-процессов.

И если с

последней разновидностью потребителей все более или менее понятно, то первые

две категории покупателей услуг редко рассуждают в категориях «учетный

процесс», «учетная функция», «учетный бизнес-процесс» и т. п.

Они, как

правило, могут сформулировать свои потребности на уровне бытовых рассуждений

типа «передача функций главного бухгалтера».

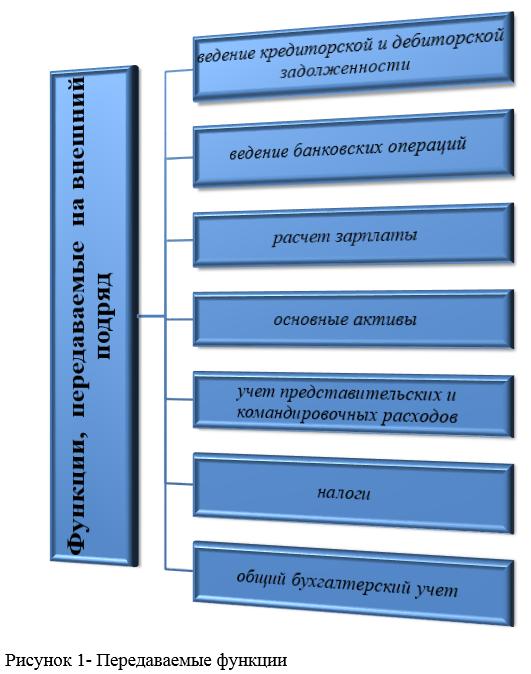

К самым

распространенным функциям в области бухгалтерии и финансов, которые организации

передают на внешний подряд, относятся(рисунок 1):

По сравнению с Западом, где руководители крупных компаний уже начали обращаться к услугам сторонних организаций в сфере поддержки принятия решений, у нас провайдеру пока отдаются лишь стандартные функции, связанные с технической стороной бухгалтерской службы, что связано, в первую очередь, с первоначальным этапом развития рынка аутсорсинга в России.

Если с

«наполнением» понятия «аутсорсинг бухгалтерских услуг» — как товара на рынке мы

уже определились, есть понимание — кто является покупателем этого «товара», то

пришла пора определиться и с продавцами.

Таким

образом, результаты проведенного мониторинга предложений «бухгалтерских» услуг

позволяют утверждать, что в настоящее время отсутствует единообразное понимание

функциональной наполняемости понятия «аутсорсинг бухгалтерских услуг», о чем, в

частности, свидетельствует огромный разрыв заявленной стоимости в различных

рекламных предложениях.

Одни компании

готовы работать от 10 тыс. рублей в месяц, другие — от 150 тыс. до 650 тыс.

рублей в месяц, а третьи дают стоимость в расчете на человеко-час — от 1600

руб./час и выше. Т

акой разброс

в ценах объясняется наличием множества мелких игроков, которые работают с

небольшим количеством заказчиков и устанавливают цену за свои услуги с

достаточной степенью монополизма. Но уже определились главные игроки, и именно

их крупные и средние западные и российские фирмы рассматривают в качестве

основных поставщиков аутсорсинговых услуг.

На первый

взгляд, при поверхностном ознакомлении с предложениями об оказании

аутсорсинговых услуг в области бухгалтерского учета и финансов, можно подумать,

что достаточно заплатить аутсорсеру всего 10 тыс. рублей в месяц и руководство

компании-клиента может «спать спокойно».

В жизни это

далеко не так, так как своевременная и полная оплата стоимости оказываемых

услуг является основной коммерческой составляющей бизнеса аутсорсинговых

бухгалтерских услуг. Элементарный расчет понесенных любым аутсорсером

потенциальных затрат на содержание персонала и офиса показывает, что либо

указана не реальная цена, либо услуги будут оказаны не на профессиональном

уровне и не в том объеме.

При этом

можно утверждать, что заказчики подобного рода услуг вкладывают в понятие

«аутсорсинг» один перечень работ, а исполнители

— совершенно иной.

Проблема

становится более значительной, когда одновременно наблюдаются:

- большой круг лиц, которые предлагают одноименные услуги;

- относительная новизна услуги на рынке с еще не сложившейся историей и явным разделением на порядочных продавцов и простых дельцов;

- нерегламентированный процесс оказания услуг, где услуга выступает предметом купли-продажи;

- неясная функциональная наполняемость услуг, то есть различная трактовка одних и тех же терминов.

Таким

образом, заказчик оказывается в положении покупателя «кота в мешке». Оценить

товар (услугу) он сможет только после того, как:

- услуга покупателем (заказчиком) будет оплачена;

- услуга продавцом (исполнителем) будет оказана;

- пройдет некоторый период времени после выполнения (принятия) работ, в течение которого будет произведен внутренний или внешний контроль.

Также при

приобретении услуг необходимо четко представлять критерии их оказания и искомый

результат, иметь конкретные представления, что вкладывается в понятие той или

иной услуги, и выбирать известного продавца с уже сложившейся деловой

репутацией.

Все это

актуально для любых видов услуг и позволит минимизировать риски.

На

сегодняшний день отечественный бизнес все быстрее интегрируется в мировое

экономическое сообщество.

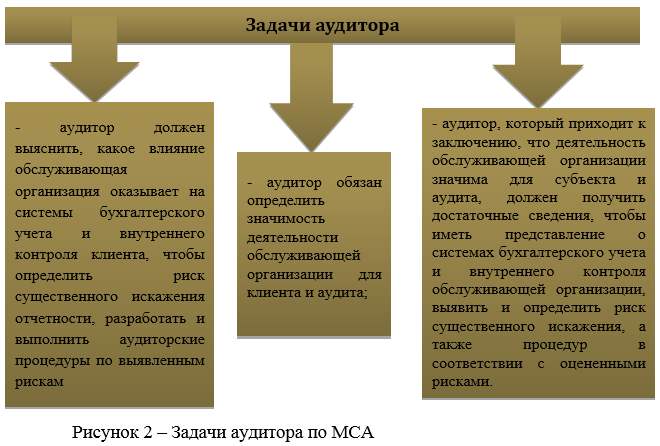

Многие российские компании готовятся к размещению или уже успешно размещают свои акции на зарубежных рынках ценных бумаг. Все это заставляет следовать правилам игры на международной арене и работать в соответствии с общепринятыми международными стандартами. Применительно к аутсорсингу это означает, что, выбирая партнера-обслуживающую организацию, руководитель российского предприятия должен учитывать в том числе и требования Международных стандартов аудита, а именно МСА 402 «Аудит организаций, использующих услуги обслуживающих организаций» (Audit Considerations Relating to Entities Using Service Organizations). Данным стандартом перед аудитором ставятся задачи (рисунок 2).

Вместе с тем

аудитор обязан выяснить, как внутренний контроль клиента учитывает деятельность

обслуживающей организации, в частности в отношении тех трансакций, которые

обслуживает данная организация, и как клиент выявляет риски, связанные с

обслуживающей организацией, и управляет ими. Аудитор клиента, который

использует отчет аудитора обслуживающей организации, должен проанализировать,

целесообразно ли сделать запросы относительно профессиональной компетентности

аудитора в контексте конкретного выполняемого им поручения, а также рассмотреть

характер и содержание самого заключения. Еще аудитору нужно проанализировать

объем работ, выполненных аудитором обслуживающей организации, оценить

пригодность и надлежащий характер составленных им отчетов. Иными словами, выбирая

обслуживающую организацию, руководителю российского предприятия стоит не только

уделить внимание ценовым предложениям, но и удостовериться в том, что

обсуживающая организация сможет удовлетворять требованиям МСА[2]..

При

заключении договора на оказание бухгалтерских аутсорсинговых услуг, предприятие

передает аутсерсору широкий круг полномочии, основными из которых являются

следующие функции:

- бухгалтерский учет и расчет налогов;

- юридическое обеспечение деятельности;

- расчет заработной платы сотрудников;

- управление персоналом: примерами компаний, предоставляющих услуги по набору и найму персонала являются различные кадровые агентства;

- информационные системы и управление базами данных: оффшорное программирование; создание веб-ресурсов; разработка, установка, сопровождение ПО;

- маркетинговые коммуникации и связи с общественностью;

- управление проектами от разработки до реализации;

- вопросы экономической и информационной безопасности;

- управление логистикой и доставкой;

- производственный аутсорсинг: сторонней организации передаются частично или целиком производство продукции или ее компонентов;

- сборка и тестирование;

- уборка и обслуживание;

- управление транспортом, его техническое обслуживание и ремонт (воздушные и морские суда, автомобильный, железнодорожный транспорт); -управления знаниями: предполагает управление процессами, которые требуют глубокого изучения или серьезной аналитической обработки данных, формирования и управления базами знаний, которые в последующем могут использоваться, в том числе и для поддержки принятия решений» [4].

Эффект использования аутсорсинга представлен на рисунке 4.

Стоимость

обслуживания сопоставима с расходами на оплату труда главного бухгалтера или

небольшой бухгалтерии. При этом организация бухгалтерского учета на предприятии

с привлечением специализированной фирмы имеет ряд своих преимуществ:

- заказчик не тратится содержание рабочих мест бухгалтеров (оргтехника, документация, расходные материалы, специальная литература, семинары и пр.);

- заказчик не столкнется с проблемой, когда его единственного бухгалтера нет на месте в нужный момент, поскольку в бухгалтерской организации он имеет дело не с одним бухгалтером, а с командой – бухгалтерией, возглавляемой старшим бухгалтером;

- заказчик имеет доступ к профессиональным юристам и аудиторам, с которыми может проконсультироваться по вопросу оптимальности совершения той или иной операции с точки зрения налогообложения, гражданского законодательства и пр.;

- заказчик не беспокоится о доставке необходимых документов (это задача курьеров аутсорсера);

- аутсорсер несет ответственность за несвоевременную сдачу отчетности (если заказчик вовремя предоставил все необходимые документы для ее подготовки);

- заказчик может принять к вычету НДС по услугам бухгалтерской компании;

- заказчика не беспокоят вопросы текучести и загруженности бухгалтерских кадров.

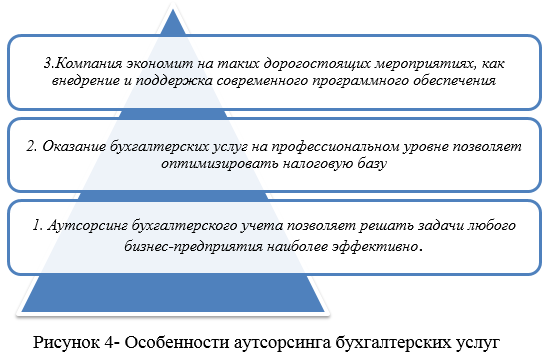

Многие

предприятия выбрали аутсорсинг бухгалтерских услуг исходя из следующих

особенностей:

- во-первых, аутсорсинг бухгалтерского учета позволяет решать задачи любого бизнес-предприятия наиболее эффективно. Компания, передавая профессионалам в узкой области бухгалтерского обслуживания функции, часто выходящие за квалификационные рамки своих сотрудников, освобождает их для осуществления важных стратегических задач, стоящих перед фирмой;

- во-вторых, оказание бухгалтерских услуг на профессиональном уровне (а его во многих случаях может обеспечить только сотрудник фирмы, осуществляющей аутсорсинг бухгалтерского учета), позволяет оптимизировать налоговую базу, существенно сократив затраты предприятия; -в-третьих, компания экономит на таких дорогостоящих мероприятиях, как внедрение и поддержка современного программного обеспечения.

Тем более,

что расходы можно спрогнозировать: они будут пропорциональны стоимости

поставленных перед Аутсорсером бизнес-задач, способствующих развитию компании.

И последнее,

почему аутсорсинг бухгалтерского учета выбирают все чаще: ваши риски

существенно снижаются, ведь накопленные за годы работы экспертные знания и

обширная методологическая база Аутсорсера становятся гарантом вашей успешности.

Вы можете не

опасаться проблем, которые возникают в компаниях, где штат постоянных

сотрудников оказался некомпетентен и не уследил за изменениями в российском

законодательстве.

Кроме того,

договор, заключенный с аутсорсинговой фирмой, закрепляет на ней ответственность

за возможные убытки[3].

Список литературы

1. Михайлов

Д.В. Аутсорсинг. Новая система организации бизнеса. Учебное пособие.- М.:

КноРус, 2010.

2. Евгений

Аксенов, Игорь Альтшулер Аутсорсинг: 10 заповедей и 21 инструмент. — СПб.:

Питер, 2009.

3. К росту

производительности через аутсорсинг // Логинфо – 2010.

4. Крамских А.

С. Бухгалтерский аутсорсинг в России / А. С.

Крамских, И. В.

Овчинникова, Е. В.

Останина, С. Р.

Симонян // Вестн. Кузбас. гос.

техн. Ун-та. 2015. №

1 (107)