Московский экономический журнал 12/2019

УДК 336.763

DOI 10.24411/2413-046Х-2019-10203

ОТРАЖЕНИЕ ИНФОРМАЦИИ ОБ ОПЕРАЦИЯХ С ЦЕННЫМИ БУМАГАМИ В БУХГАЛТЕРСКОЙ

ОТЧЕТНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ПРЕДПРИЯТИЙ

RECOGNITION OF SECURITIES TRANSACTIONS IN THE FINANCIAL STATEMENTS OF AGRICULTURAL ENTERPRISES

Чернова Юлия

Владимировна, кандидат

экономических наук, доцент, Самарский государственный аграрный университет, г.

Самара

Пенкин Анатолий

Алексеевич, кандидат

экономических наук, профессор, заведующий кафедрой, Самарский государственный

аграрный университет, г. Самара

Баймишева Татьяна

Ахтамовна, кандидат экономических

наук, доцент, Самарский государственный аграрный университет, г. Самара

Курмаева Ирина

Сергеевна, кандидат

экономических наук, доцент, Самарский государственный аграрный университет, г.

Самара

Фудина Елена

Васильевна, кандидат

экономических наук, доцент, Пензенский государственный аграрный университет, г. Пенза

Chernova Yu.V., yola.uvc@mail.ru

Penkin A.A.

Baymisheva T.A., baimisheva@bk mail.ru

Kurmaeva I.S., kurmaeva.85@mail.ru

Fudina E.V., fudina_ev@mail.ru

Аннотация: В статье рассмотрен порядок

раскрытия информации об операциях с ценными бумагами в бухгалтерской

(финансовой) отчетности. Предложена система субсчетов и счетов второго порядка

к счетам 55 «Специальные счета в банках», 58 «Финансовые вложения» и 59

«Резервы под обесценение финансовых вложений». Разработаны регистры

бухгалтерского учета для накопительного формирования учетно-информационной базы об операциях с ценными бумагами: отчеты о движении долгосрочных (краткосрочных) ценных бумаг, ведомости

выбытия долгосрочных (краткосрочных) ценных бумаг, отчеты о движении денежных

потоков от операций с долгосрочными (краткосрочными) ценными бумагами.

Summary: The

article discusses the procedure for disclosure of information on transactions

with securities in accounting (financial) statements. The system of

sub-accounts and accounts of the second order to accounts 55 «Special accounts

in banks», 58 «Financial investments» and 59 «Reserves for impairment of

financial investments» is proposed. Accounting registers have been developed

for accumulative formation of accounting and information base on transactions

with securities: reports on movements of long-term (short-term) securities,

statements of retirement of long-term (short-term) securities, reports on cash

flows from transactions with long-term (short-term) securities.

Ключевые слова: ценные бумаги, бухгалтерская

(финансовая) отчетность, регистры бухгалтерского учета.

Key

words: securities, financial statements, accounting

registers.

Информация

об операциях с ценными бумагами, осуществленных сельскохозяйственными

товаропроизводителями, подлежит обязательному раскрытию в бухгалтерской

(финансовой) отчетности — бухгалтерском балансе, отчете о движении денежных

средств и пояснениях к бухгалтерскому балансу и отчету о финансовых результатах.

При отражении данной информации необходимо руководствоваться требованиями

положения 19/02 «Учет финансовых вложений».

Ценные

бумаги сельскохозяйственных предприятий могут включать государственные и

муниципальные ценные бумаги, ценные бумаги других организаций, в том числе

акции и долговые ценные бумаги, в которых дата и стоимость погашения определена

(облигации, векселя); депозитные сертификаты и прочее [1, 2].

В

бухгалтерской отчетности ценные бумаги должны представляться с подразделением в

зависимости от срока обращения (погашения) [6]. Ценные бумаги бывают

долгосрочными — сроком обращения более года, и краткосрочными — сроком

обращения менее 12 месяцев [5]. Перед расчетом показателей годовой

бухгалтерской отчетности сельскохозяйственная организация должна провести

инвентаризацию данных финансовых вложений, чтобы установить срок после отчетной

даты, в течение которого ценная бумага будет погашена или продана.

В

бухгалтерском балансе долгосрочные ценные бумаги учитываются в составе иммобилизованных

средств по строке 1170, а краткосрочные ценные бумаги относятся к составу текущих

активов и отражаются по строке 1240. При этом не подлежат отражению собственные

акции, выкупленные акционерным обществом у акционеров для последующей

перепродажи или аннулирования; векселя, выданные организацией-векселедателем

организации-продавцу при расчетах за проданные товары, продукцию, выполненные

работы, оказанные услуги; депозитные вклады, по которым не производится

начисление процентов (стоимость таких вкладов включается в строку 1250

«Денежные средства и денежные эквиваленты»); полученные беспроцентные векселя

(их стоимость записывается по строке 1230 «Дебиторская задолженность» во втором

разделе бухгалтерского баланса).

Ценные

бумаги, по которым можно определить в установленном порядке текущую рыночную

стоимость, приводятся в бухгалтерской отчетности на конец отчетного года по

текущей рыночной стоимости путем корректировки их оценки на предыдущую отчетную

дату. Указанную корректировку организация может производить ежемесячно или ежеквартально.

В случае, если по ценным бумагам, ранее оцениваемым по текущей рыночной стоимости,

на отчетную дату текущая рыночная стоимость не определяется, такие ценные

бумаги отражаются в бухгалтерской отчетности по стоимости их последней оценки. Долговые

ценные бумаги, по которым не определяется текущая рыночная стоимость, подлежат раскрытию

в бухгалтерской отчетности на отчетную дату по первоначальной стоимости [6].

Стоимость

облигаций и акций в бухгалтерском балансе уменьшается на сумму созданного

резерва под обесценение ценных бумаг (если его формирование предусмотрено

учетной политикой предприятия).

Таким

образом, значения строк 1170 и 1240 представляют собой сальдо счета 58 (в части

ценных бумаг) за минусом сальдо счета 59 (в части ценных бумаг), а также

остаток по субсчету «Депозитные счета» счета 55, если по депозитам начисляются

проценты.

В

отчете о движении денежных средств информация о краткосрочных ценных бумагах (приобретаемых

с целью их продажи в течение трех месяцев) указывается в составе текущих

операций: средства, полученные от продажи таких вложений, записываются по

строке 4113; денежные средства, потраченные на их покупку — по строке 4129

«Прочие платежи».

Приобретение

и продажа остальных ценных бумаг показываются в составе денежных потоков от

инвестиционных операций по строкам 4212 «Поступления от продажи акций других

организаций (долей участия)», 4213 «Поступления от возврата предоставленных

займов, от продажи долговых ценных бумаг (прав требования денежных средств к

другим лицам)», 4222 «Платежи в связи с приобретением акций других организаций

(долей участия)», 4223 «Платежи в связи с приобретением долговых бумаг (прав

требования денежных средств к другим лицам), предоставление займов другим

лицам».

Сумма

полученных сельскохозяйственной организацией дивидендов и процентов приводится

в строке 4214.

В

пояснениях к бухгалтерскому балансу и отчету о финансовых результатах отражаются:

- начальная стоимость финансовых вложений и сумма ее накопленной корректировки на начало и конец отчетного года,

- стоимость поступивших и выбывших ценных бумаг,

- начисление процентов (включая доведение первоначальной стоимости до номинальной);

- изменение текущей рыночной стоимости ценных бумаг (убытков от обесценения);

- стоимость ценных бумаг в залоге или переданных третьим лицам.

Для

правильного отражения операций с ценными бумагами в годовом бухгалтерском

отчете сельскохозяйственным организациям необходимо организовать бухгалтерский

учет указанных активов таким образом, чтобы в максимальной степени обеспечить

разграничение информации о ценных бумагах по всей совокупности показателей,

подлежащих раскрытию в бухгалтерской (финансовой) отчетности:

- по срокам обращения (погашения) ценных бумаг;

- по депозитам, подлежащим отражению в строках 1170 и 1240 и депозитам, указываемым в строке 1250 бухгалтерского баланса;

- по видам ценных бумаг, денежные потоки от поступления (выбытия) которых должны быть записаны обособленно в отчете о движении денежных средств.

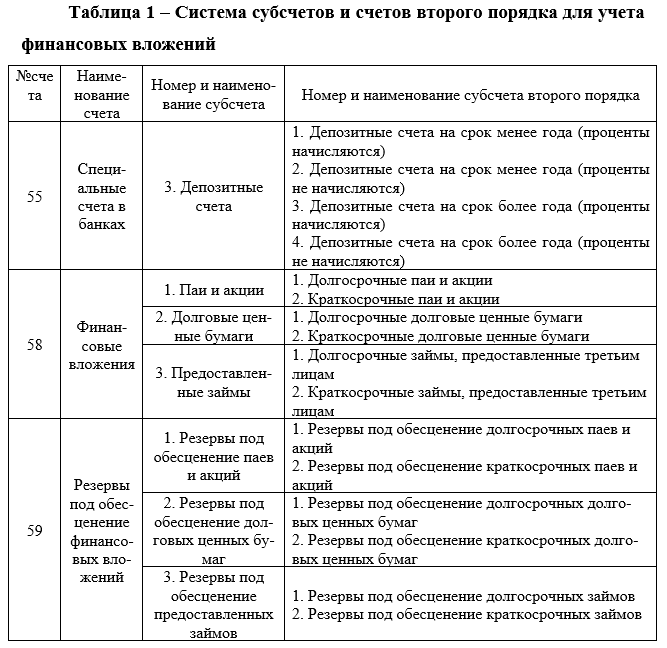

Для этого рекомендуем ввести в рабочий план счетов счета второго порядка к счетам 58 «Финансовые вложения» и 55 «Специальные счета в банках», а также субсчета и счета второго порядка к счету 59 «Резервы под обесценение финансовых вложений», указанные в таблице 1.

Рассмотрим

пример организации учета ценных бумаг с использованием предложенных в таблице 1

субсчетов и счетов второго порядка.

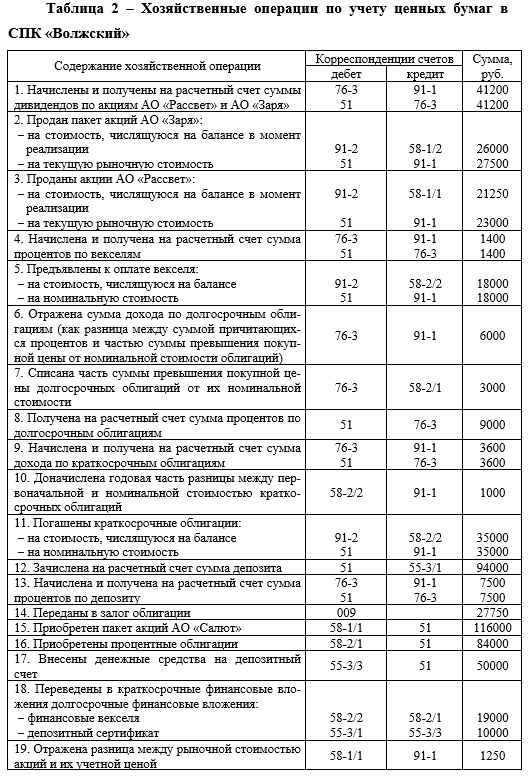

На 1

января отчетного года в СПК «Волжский» были приняты к учету следующие ценные

бумаги:

- сроком

обращения более 12 месяцев после отчетной даты:

- пакет акций АО «Рассвет» первоначальной стоимостью 60000 руб., текущая рыночная стоимость акций — 85000 руб.;

- процентные облигации первоначальной стоимостью 120 000 руб., номинальной стоимостью — 90 000 руб. Величина списанной части разницы между первоначальной и номинальной стоимостью на отчетную дату составила 6000 руб.;

- векселя на сумму 74000 руб.;

- депозитные сертификаты на сумму 20000 руб.;

- сроком обращения в течение 12 месяцев после отчетной даты:

- пакет акций АО «Заря» первоначальной стоимостью 22000 руб., текущая рыночная стоимость акций – 26000 руб.;

- gроцентные облигации первоначальной стоимостью 30 000 руб., номинальной стоимостью – 35000 руб. Величина доначисленной части разницы между первоначальной и номинальной стоимостью на отчетную дату составила 4000 руб.;

- векселя на сумму 18000 руб.;

- депозитные сертификаты на сумму 94000 руб.

В

декабре отчетного года в СПК «Волжский» были осуществлены следующие операции с

финансовыми вложениями:

получены дивиденды: по акциям АО «Рассвет» – 34000 руб.; по акциям АО «Заря» – 7200 руб.;

продан пакет акций АО «Заря» по текущей рыночной стоимости 27500 руб.;

- продана часть пакета акций АО «Рассвет» по текущей рыночной стоимости 23000 руб. Первоначальная стоимость реализованных акций составляла 15000 руб., рыночная стоимость на момент последней оценки – 21250 руб.;

- предъявлены к оплате векселя на сумму 18000 руб., процентный доход по векселям составил 1400 руб.;

- начислен доход по облигациям сроком погашения более чем через 12 месяцев – 9000 руб. Списана годовая часть разницы между первоначальной и номинальной стоимостью облигаций – 3000 руб.;

- начислен доход по облигациям сроком погашения в течение 12 месяцев – 3600 руб. Доначислена годовая часть разницы между первоначальной и номинальной стоимостью облигаций – 1000 руб.;

- погашены краткосрочные облигации на сумму 35000 руб.;

- зачислены на расчетный счет сумма депозита в связи с окончанием срока действия договора банковского вклада и проценты в размере 7500 руб.;

- переданы в залог облигации первоначальной стоимостью 30000 руб., номинальной стоимостью – 22500 руб. Величина списанной части разницы между первоначальной и номинальной стоимостью на момент передачи составила 2250 руб.;

- приобретен пакет акций АО «Салют» по текущей рыночной стоимости 116000 руб. на срок более 12 месяцев. По состоянию на 31 декабря отчетного года рыночная стоимость акций не изменилась;

- приобретены процентные облигации на сумму 84000 руб. Номинальная стоимость облигаций составляет 80000 руб. Срок погашения облигаций наступает через 6 лет, процентный доход выплачивается один раз в год;

- перечислены на депозитный счет в обслуживающем банке денежные средства в сумме 50000 руб. Депозит размещен сроком на 2 года, процентный доход выплачивается единовременно по окончании срока действия договора банковского вклада;

- переведены в краткосрочные ценные бумаги: финансовые векселя на сумму 19000 руб., депозитный сертификат в размере 10000 руб.;

- проведена корректировка стоимости акций АО «Рассвет», оставшихся в собственности кооператива, до их текущей рыночной стоимости, составившей на 31 декабря 65000 руб. Корреспонденции счетов по учету ценных бумаг будут записаны следующим образом (таблица 2).

По

принятым к бухгалтерскому учету государственным ценным бумагам и ценным бумагам

других организаций аналитический учет должен быть построен таким образом, чтобы

обеспечить как минимум следующую информацию: наименование эмитента и название ценной

бумаги, номер, серия и т.д., номинальная цена, цена покупки, расходы, связанные

с приобретением ценных бумаг, общее количество, дата покупки, дата продажи или

иного выбытия, место хранения (п. 6 ПБУ 19/02).

С

целью выделения показателей, подлежащих отражению в бухгалтерской (финансовой)

отчетности, в информационном массиве данных об операциях с ценными бумагами,

осуществленных сельскохозяйственной организацией в отчетном периоде,

рекомендуем использовать специальные регистры бухгалтерского учета:

- отчеты о движении долгосрочных (краткосрочных) ценных бумаг;

- ведомости выбытия долгосрочных (краткосрочных) ценных бумаг;

- отчеты о движении денежных потоков от операций с долгосрочными (краткосрочными) ценными бумагами.

Формы

указанных регистров бухгалтерского учета и пример их заполнения представлены

ниже.

Ведомости

выбытия долгосрочных (краткосрочных) ценных бумаг (рекомендуемые формы № 1 и № 2)

и отчеты о движении долгосрочных (краткосрочных) ценных бумаг (рекомендуемые

формы № 3 и № 4) заполняются ежемесячно. Показатель «Накопленная корректировка»

представляет собой:

- разницу между первоначальной и текущей рыночной стоимостью – по ценным бумагам, текущую рыночную стоимость которых возможно определить;

- разность между первоначальной и номинальной стоимостью, начисленную в течение срока обращения долговых ценных бумаг, по которым не определяется текущая рыночная стоимость;

- величину резерва под обесценение ценных бумаг, по которым не определяется текущая рыночная стоимость, созданного на отчетную дату.

Ведомость

выбытия долгосрочных (краткосрочных) ценных бумаг раскрывает каналы

использования данных активов. Одновременно со снятием с учета первоначальной

стоимости ценных бумаг необходимо списывать и величину накопленной

корректировки по ним. Стоимость переданных в залог облигаций продолжает

числиться на балансе СПК «Волжский», поэтому в отчете о движении долгосрочных ценных

бумаг не отражается.

В

сводных ведомостях выбытия долгосрочных (краткосрочных) ценных бумаг (рекомендуемые

формы № 5 и № 6) и сводных отчетах о движении долгосрочных (краткосрочных) ценных

бумаг (рекомендуемые формы № 7 и № 8) группируется информация обо всех операциях с

ценными бумагами, которые происходили в хозяйственной деятельности сельскохозяйственного

предприятия за отчетный год.

Отчеты

о движении денежных потоков от операций с ценными бумагами (рекомендуемая форма

№ 9) и сводный отчет о движении денежных потоков от операций с ценными бумагами

(рекомендуемая форма № 10) предназначены для детализации информации, подлежащей

отражению в отчете о движении денежных средств. В них не следует включать

денежные потоки от операций с ценными бумагами, приобретаемых с целью их

продажи в течение трех месяцев.

Таким

образом, предложенная методика формирования учетно-информационной базы данных

позволит сельскохозяйственным товаропроизводителям сделать учет ценных бумаг

более прозрачным и точным и тем самым сократить затраты труда на составление

своей бухгалтерской (финансовой) отчетности.

Литература

1.

Едронова, В.Н. Учет, оценка

доходности и анализ финансовых вложений / В.Н. Едронова, Е.А. Мизиковский. – М.:

Магистр, Инфра-М, 2013. – 368 с.

2.

Кондраков, Н.П. Бухгалтерский учет (финансовый и управленческий) / Н.П.

Кондраков. – М.: Инфра-М, 2019. – 584 с.

3.

Отчет о движении денежных средств (ПБУ 23/2011) // Положение по бухгалтерскому

учету, утвержденное. приказом Министерства финансов РФ от 2 февраля 2011 г. №11н.

4. О формах бухгалтерской отчетности организаций // Указания об

объеме форм бухгалтерской отчетности, утвержденные приказом Министерства

финансов РФ от 2 июля 2010 г.

№66н (в редакции приказа Министерства финансов РФ от 19 апреля 2019 г. №61н)

5.

Пизенгольц, М.З. Бухгалтерский учет в сельском хозяйстве. Том 1 Часть 1.

Бухгалтерский финансовый. / М.З. Пизенгольц. – М.: Финансы и статистика, 2004.

– 488 с.

6.

Учет финансовых вложений (ПБУ 19/02) // Положение по бухгалтерскому учету, утвержденное

приказом Министерства финансов РФ от 10 декабря 2002 г. №126н (в редакции приказа Министерства финансов РФ

от 6 апреля 2015 г.

№57н)