DOI 10.24411/2413-046Х-2019-10197

РАЗРАБОТКА МОДЕЛИ ПОТЕНЦИАЛЬНОЙ КРЕДИТОСПОСОБНОСТИ СЕЛЬСКОХОЗЯЙСТВЕННЫХ ОРГАНИЗАЦИЙ

DEVELOPMENT OF MODEL OF POTENTIAL CREDITWORTHINESS OF AGRICULTURAL ORGANIZATIONS

Статья выполнена в рамках гранта РФФИ 18-410-730002

The article was made within the framework of the RFBR grant 18-410-730002

О.Р.Хасянов, Ульяновский государственный аграрный университет, профессор кафедры Философии, истории и экономической теории, доктор исторических наук, г. Ульяновск, nur.il.gab@yandex.ru

И.Г. Нуретдинов, Ульяновский государственный аграрный университет, доцент кафедры финансы и кредит, кандидат экономических наук, г. Ульяновск, nur.il.gab@yandex.ru

Нуретдинова Ю.В., Ульяновский государственный университет, доцент кафедры экономической безопасности, учета и аудита, кандидат экономических наук, г. Ульяновск, nur.il.gab@yandex.ru

O.R. Hasyanov, Ulyanovsk State Agrarian University, Professor of Philosophy, History and Economic Theory, Doctor of Historical Sciences, Ulyanovsk

I.G. Nuretdinov, Ulyanovsk State Agrarian University, Associate Professor of Finance and Credit, Candidate of Economic Sciences, Ulyanovsk

Nuretdinova Yu.V., Ulyanovsk State University, Associate Professor of the Department of Economic Security, Accounting and Auditing, Candidate of Economic Sciences, Ulyanovsk

Аннотация: Работа посвящена разработке модели потенциальной кредитоспособности сельскохозяйственных предприятий и результата ее применения на примере группы организаций удаленного района Ульяновской области.

Summary: The work is devoted to the development of a model of potential creditworthiness of agricultural enterprises and the result of its application on the example of a group of organizations of the remote district of the Ulyanovsk region.

Ключевые слова: кредиты, займы, сельскохозяйственная кредитная кооперация, микрофинансовые организации, банковские учреждения.

Key words: loans, loans, agricultural credit cooperation, microfinance organizations, banking institutions

По результатам анализа системы управления заёмными средствами на объекте исследования нами были выявлены отрицательные тенеденции в финансовом состоянии, которые, в первую очередь, объясняются высоким уровнем закредитованности сельхозпредприятий Новоспасского района .

Более глубокий анализ проблемы закредитованности объекта исследования на основании изучения данных бухгалтерского учёта, управленческой отчётности, процессов автоматизации учёта крупнейших сельскохозяйственных организаций Новоспасского района Ульяновской области (ООО «Агро Инвест», ЗАО «Крупянщик — Агро», ООО «Возрождение», ООО «Агро-Нептун» и ООО «Агро-Дело») позволил выявить следующие проблемы:

- практически отсутствует классификация заёмщиков по уровню текущей кредитоспособности;

- отсутствует градация групп кредитоспособности в зависимости от достаточности обеспечения кредита и степени банковског ориска;

- отсутствует механизм прогнозирования платёжеспособности и финансового состояния на среднесрочую и долгосрочную перспективу;

- отсутствует механизм разработки рекомендаций по способу кредитования, процентным ставкам, срокам предоставления кредитов;

- практически не осуществляется мониторинг кредитоспособности заёмщиков.

В настоящий момент существуют всевозможные схемы и методики оценки кредитоспособности предприятий, которые применяются российскими банками с разной степенью объективности.

Оценка кредитоспособности предприятия на основании бухгалтерской отчётности наиболее эффективна в краткосрочном периоде. При долгосрочном инвестиционном кредитовании на модернизацию и обновление основных фондов, внедрение и освоение новых технологий, возрастает риск банка-кредитора. Кредитование долгосрочных инвестиционных проектов, реализуемых в сфере сельского хозяйства, является для банков одним из самых рискованных направлений деятельности.

Уровень инвестиционной кредитоспособности организации является базой для принятия решения о выдаче ей инвестиционного кредита. Противоречие, возникающее между решениями Правительства России об увеличении кредитования предприятий АПК и высокими рисками банка, приводит к ужесточению условий предоставления кредитов, в т. ч. как организационных (по рассмотрению заявок на получение кредита, кредитных историй), так и аналитических (по определению кредитоспособности заёмщика, ликвидности и достаточности залога), а также к удорожанию кредита.

Несмотря на активную государственную поддержку государства в части субсидирования процентной ставки кредитов для сельхозпроиводителей, кредитные ресурсы доступнее не стали. Кредитным источником финансовых ресурсов по-прежнему могут воспользоваться финансово-устойчивые пердприятия, но он малодоступен для организаций, не имеющих лостаточного обеспечения занимаемых средств.

Вышеприведенные факты обуславливают создание механизмов оптимизации процесса инвестиционного кредитования, основанных на определении инвестиционной кредитоспособности заёмщика, включающем:

- оценку кредитоспособности в краткосрочном периоде;

- формирование совокупности источников покрытия обязательств;

- определение системы рисков, сопутствующей каздому конкретному инвестиционному займу.

Оценка долгосрочной кредитоспособности предполагает осуществление прогноза банкротства. Однако, результаты расчётов по одним моделям показывают, что предприятие находится в удовлетворительном финансовом состоянии, по другим — предприятие стоит на грани банкротства, по третьим — пердприятие имеет шанс выйти из кризисного состояния. При этом возникает вопрос: каково истинное финансовое состояние предприятия и почему использование разных моделей приводит к разным результатам? В то же время, должны последовать конкретные действия кредитора на основе оценки кредитоспособности предприятия, которые будут иметь определённые последствия. В связи с этим предлагается рассмотреть модель оценки текущей кредитоспособности и модель оценки потенциальной способности предприятия в привлечении кредитных ресурсов.

Модель оценки текущей кредитоспособности позволяет более качественно оценить финансовое состояние предприятия и, соответственно, его кредитоспособность, так как эта модель основана на объективном подборе факторов, влияющих на уровень текущей кредитоспособности.

Оценку текущей кредитоспособности предприятия предполагается осуществлять по предложенной модели, включающей следующие этапы:

- отбор финансовых показателей, которые наиболее полно характеризуют финансовое состояние заёмщика;

- определение границ значений каждого из показателей, вошедших в методику;

- установление сумм баллов и их суммирование;

- соотнесение набранной суммы с интервалом, характерным для определённого финансового состояния;

- определение класса (уровня) кредитоспособности.

Среди особенностей процесса инвестиционного кредитования банком необходимо выделить отсеивание на первом этапе слабых заёмщиков путём оценки их краткосрочной кредитоспособности (даже в краткосрочном периоде они имеют

Одним из аспектов процесса инвестиционного кредитования банком является отсеивание на первом этапе слабых заемщиков путем оценки их краткосрочной кредитоспособности (даже в коротком периоде они имеют низкие финансовые показатели). Поэтому, определение текущей кредитоспособности и платёжеспособности необходимо для отнесения исследуемого предприятия в определённую классификационную группу.

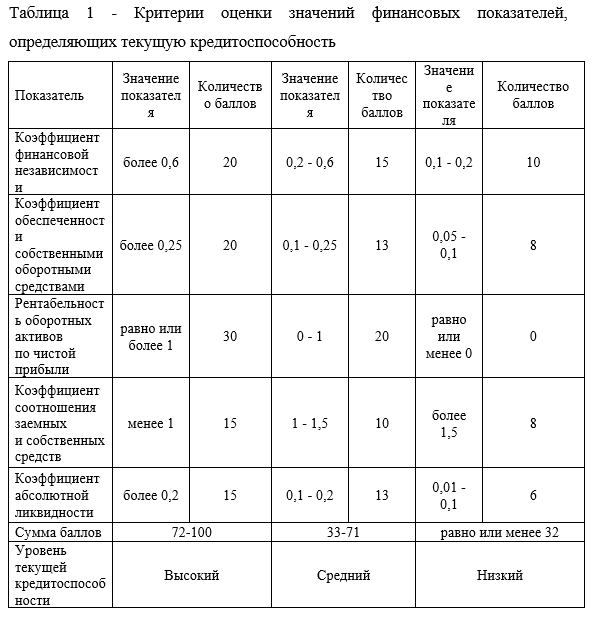

С помощью корреляционно-регрессивного анализа нами были отобраны пять финансовых показателей (коэффициентов), наиболее полно и объективно отражающих финансовое состояние предприятия:

- коэффициент финансовой независимости;

- коэффициент обеспеченности собственными оборотными средствами;

- рентабельность оборотных активов по чистой прибыли;

- коэффициент соотношения заёмных и собственных средств;

- коэффициент абсолютной ликвидности.

С целью обоснования критериальных значений предлагаемых коэффициентов проведены расчёты их фактического значения по данным годовых отчетов восьми сельскохозяйственных организаций Новоспасского района Ульяновской области (в т. ч. ООО «Агро Инвест», ЗАО «Крупянщик — Агро», ООО «Возрождение», ООО «Агро-Дело») за 2017 г. (формы № 1, № 2). Используя метод расстояний, сформировано эталонное предприятие, значения которого соответствуют высокому уровню кредитоспособности. Исходя из фактических данных, с учётом нормативных и рекомендуемых значений проведена группировка финансовых показателей по уровням текущей кредитоспособности сельскохозяйственных организаций (Таблица 1).

Путём использования метода экспертных оценок для повышения значимости каждому из финансовых показателей присвоен индивидуальный балл, основанный на весовой значимости каждого показателя. При этом, выделены три уровня текущей кредитоспособности (высокий, средний и низкий).

Предприятиям с устойчивым финансовым положением соответствует высокий уровень текущей кредитоспособности. Средний уровень текущей кредитоспособности характеризуется неустойчивостью финансового положения. Никий уровень характеризуется неудовлетворительным финансовым состоянием организации.

Рассчитаем показатели кредитоспособности четырёх отдельных сельхопредприятий Новоспасского района Ульяновской области по предлагаемой методике (Таблица 2).

Сопоставим результаты анализа, представленного в таблице 3, по традиционной и предлагаемой методикам. Необходимо отметить, что имеются существенные отличия в оценке кредитоспособности предприятий ООО «Агро Инвест» и ЗАО «Крупянщик — Агро», связанные с тем, что типы финансовой устойчивости рассчитаны по трёхкомпонентной методике, в соответствии с которой анализируется обеспеченность запасов и затрат соответствующими источниками. Но данная методика не обладает высокой объективностью, так как при неустойчивом финансовом состоянии эти предприятия имеют высокую долю собственного капитала и собственных оборотных средств, необходимых для обеспечения финансовой устойчивости. ООО «Агро-Дело» получило чистый убыток от финансово-экономической деятельности, что, согласно традиционной методике, свидетельствует о снижении финансовой устойчивости. ООО «Возрождение» также имеет отрицательные результаты — убыток от финансово-хозяйственной деятельности, но обладает высокой степенью финансовой независимости от кредиторов и достаточной способностью расплачиваться по краткосрочным обязательствам, поэтому по предлагаемой методике кредитоспособность должна быть оценена на среднем уровне.

Таким образом, вышеприведённые факты свидетельствуют о недостаточной степени объективности трёхкомпонентной методики для определения типа финансовой устойчивости, так как не учитывает финансовые результаты и уровень платёжеспособности предприятия.

С целью снижения кредитных рисков банками предъявляются дополнительные требования к заёмщикам вне зависимости от уровня его кредитоспособности. Значительная часть кредитов выдаётся под разные виды обеспечения. На сегодняшний день в числе существующих видов обеспечения обязательства, указанный в Гражданском Кодексе Российской Федерации [1] (неустойка, задаток, удержание имущества должника, залог, банковская гарантия, поручительство и др.) наибольшее распространение получил залог. На этом этапе банк рассматривает ликвидность и достаточность залога и других видов обеспечения сельхозпредприятия. При этом банку необходимо более гибко подходить к оценке качества, ликвидности и достаточности представляемого сельскохозяйственным предприятием залога.

В частности, решая вопрос о том, какими ресурсами для выполнения взятых на себя обязательств, обладает животноводческий комплекс, необходимо принимать во внимание, что продуктивный и рабочий скот, относимый к внеоборотным активам, имеет ликвидность практически того же уровня, что и запасы готовой продукции.

Конечно, стратегия организации не должна предусматривать использование скота для выполнения обязательств на равных с денежными средствами, но без учёта его сравнительно высокой ликвидности оценка платёжеспособности организации окажется заниженной.[7, с. 70]

Напротив, многие машины и оборудование сельхозпредприятия (даже при сравнительно невысоком уровне износа) из-за недостатка финансирования текущего ремонта и регламентного обслуживания могут быть реализованы только по стоимости металлолом, даже если они ещё в состоянии выполнять соответствующие технологические операции. Поэтому, в качестве классификации категории обеспечения ссуженной стоимости предлагается выделять три типа:

- достаточное обеспечение (заёмщиком предоставлено обеспечение, полностью удовлетворяющее требованиям банка, то есть залог обладает ликвидной и количественной лостаточностью и гарантией третьих лиц);

- недостаточное обеспечение (ликвидная или количественная недостаточность залога для суммы, запрашиваемой заёмщиком, например, недостаточное количество активов в обороте, отсутствие движимого или недвижимого имущества, недостаточное количество будущего урожая и т. д.);

- обеспечение отсутствует.

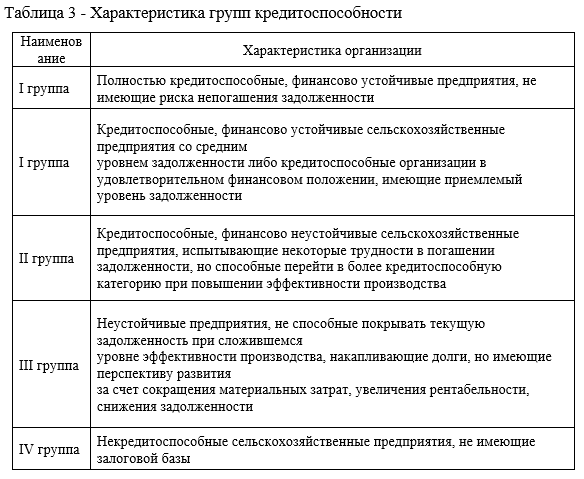

На пересечении категории обеспечения и уровней текущей кредитоспособности определяется степень банковского риска. Сельскохозяйственные предприятия, отнесённые к одной из пяти предложенных групп кредитоспособности, обладают соответствующими характеристиками, представленными в таблице 3.

Оценка инвестиционной кредитоспособности, как долгосрочный прогноз финансово-экономического состояния предприятия, имеет особое значение для банка. Для решения данной проблемы нами проведена кластеризация сельскохозяйственных предприятий по типам финансовой устойчивости с помощью четырёхкомпонентной методики, предложенной А.С. Бобылёвой.[1].

Автором данной методики предлагается в составе критериев определения состояния финансовой устойчивости учитывать показатель платёжеспособности предприятия по разности между текущими активами и краткосрочными обязательствами, так как обеспеченность запасов источниками формирования не является гарантией обеспечения платёжеспособности предприятия[1].

Кроме этого, по мнению автора, необходимо учитывать финансовый результат. Если организация имеет убыток, то тип финансовой устойчивости должен быть снижен на один пункт[1].

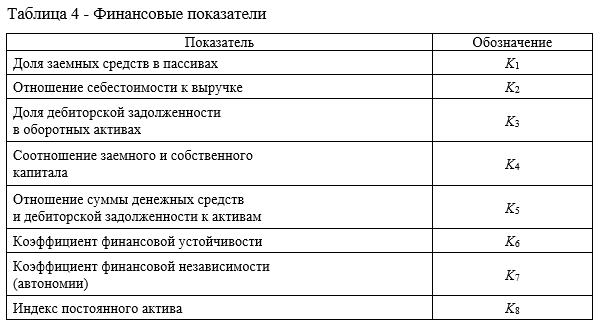

Используем для прогнозирования метод многомерного дискриминантного анализа[1] В общем случае задача различения (дискриминации) формулируется следующим образом.

Пусть результатом наблюдения над объектом является реализация R-мерного случайного вектора Х = (x1, x2,…. хr). Требуется установить правило, согласно которому по найденному значению вектора Х объект относят к одной из возможных совокупностей. Для построения правила дискриминации все выборочное пространство значений вектора «типы финансовой устойчивости» разбивается на 3 области: 1-й тип – абсолютная финансовая устойчивость; 2-й тип – нормальная финансовая устойчивость; 3-й тип – неустойчивые и кризисные организации[1]. При попадании Х в одну из областей объект относят к совокупности, соответствующей тому или иному типу финансовой устойчивости. При определении задачи классификации (дискриминации) организаций с помощью дискриминантного анализа по трем типам финансовой устойчивости из 26 финансовых показателей были отобраны 8 коэффициентов (Таблица 4).

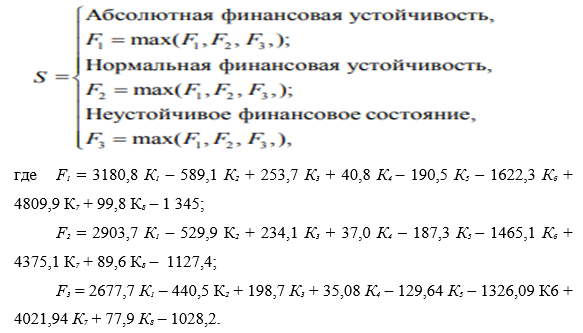

Прогнозное значение финансового состояния сельскохозяйственной организации будет определяться следующим функционалом, то есть значением функции от функций:

Полученный функционал, позволит определить финансовое состояние организации на ближайшие два года, что подтверждено расчётами на примере данных годовых отчетов сельскохозяйственных организаций Ульяновской области.

Приведем вариант расчёта предложенной модели на примере сельскохозяйственной организации ЗАО «Крупянщик-Агро» Новоспасского района Ульяновской области.

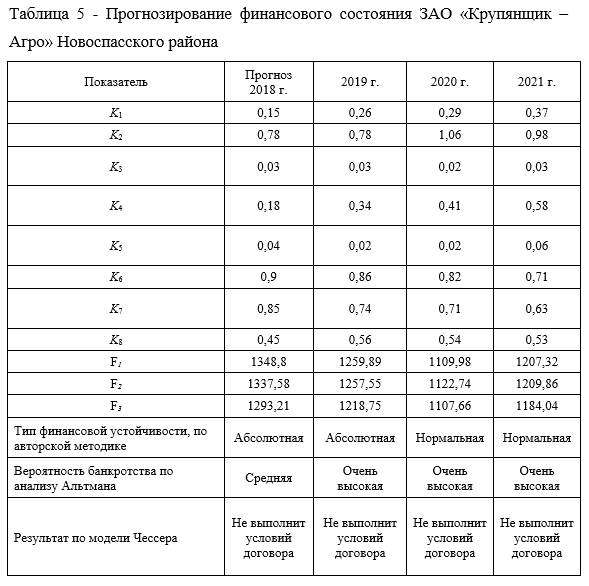

Для сравнения проведём анализ прогнозирования банкротства ЗАО «Крупянщик-Агро» с помощью распространённых моделей западных авторов. Модель прогнозирования банкротства Z–счёта Альтмана позволяет в первом приближении разделить хозяйствующие субъекты на потенциальных банкротов и небанкротов. Модель Чессера надзора за ссудами прогнозирует случаи невыполнения клиентом условий договора о кредите. Прогнозирование финансового состояния ЗАО «Крупянщик – Агро» Новоспасского района представлено в таблице 5.

Согласно Z–анализу прогнозирования банкротства Альтмана, данная организация должна была обанкротиться в 2020г., так как заявленная точность предсказания банкротства модели Альтмана составляет до 95% в первый год и до 75% в ближайшие 2 года.

Модель Чессера прогнозирует, что ЗАО «Крупянщик-Агро» не выполнит условий договора.

Согласно нашей методике, ЗАО «Крупянщик-Агро» имеет абсолютную финансовую устойчивость в 2018–2019 гг. и нормальную финансовую устойчивость в 2020–2021 гг.

ЗАО «Крупянщик-Агро» специализируется на производстве пшеницы, зернобобовых и масличных культур. Стоимость основных средств и оборотных активов имеет положительную динамику: из года в год увеличиваются выручка и чистая прибыль. Однако в 2020 г. прогнозируется убыток от финансово-экономической деятельности за счёт превышения себестоимости продукции над выручкой, что отразится на типе финансовой устойчивости.

Вышеприведённые расчёты подтверждают прогнозную функцию предложенной модели.

Таким образом, применяя данную методику, можно прогнозировать финансовое состояние сельскохозяйственной организации, тем самым определяя кредитоспособность на долгосрочную перспективу. Актуальность и практическая значимость оценки инвестиционной финансовой устойчивости особенно велики на современном этапе развития экономики в связи с большим числом неплатежеспособных сельскохозяйственных организаций.

Предложенная комплексная модель оценки кредитоспособности и прогнозирования типа финансовой устойчивости сельскохозяйственных организаций позволяет:

- классифицировать заемщиков по уровню текущей кредитоспособности;

- определять группу кредитоспособности в зависимости от достаточности обеспечения кредита и степени банковского риска;

- прогнозировать платежеспособность и финансовое состояние организации на среднесрочную, а в отдельных случаях – долгосрочную перспективу;

- формировать рекомендации по способу кредитования, процентным ставкам, срокам предоставления кредитов;

- осуществлять мониторинг кредитоспособности заемщиков.

Список литературы

- Бобылева А.С. Методологические подходы к определению сущности финансовой устойчивости. — Саратов, 2007.

- Бондина Н.Н. Проблемы кредитования в сельском хозяйстве / Н.Н. Бондина, И.А. Бондин // Международный сельскохозяйственный журнал. — 2004. — № 6. — С. 42-44.

- Бондина Н.Н. Роль кредита в формировании оборотных средств сельскохозяйственных организаций / Н.Н. Бондина, М. Доманина // Международный сельскохозяйственный журнал. — 2011. — № 1. — С. 28-30.

- Буянова М.О. И др. Юридический энциклопедический словарь / Отв. Ред. М.Н. Марченко. М. 2008. с. 302.

- Бычкова Н.П., Авагян Г.Л., Баяндурян. Кредитный договор. Экономическая природа. — М.: Магистр: ИНФРА-М, 2011. — 160 с.

- Ведомственная структура расходов бюджета муниципального образования «Новоспасский район» Ульяновской области на 2019 г. и на плановый период 2020 и 2021 годов. Приложение 6 к решению депутатов от 13 декабря 2018 г. № 6/22/ Электронные данные. URL: http://www.rshb.ru/gosprograms/now/fin.php.

- Гатаулина Е.А. Кредитование сельского хозяйства: современные вызовы и пути их решения / Е.А. Еатаулина, Р.Г. Янбых // Экономические науки. — 2011. — № 3. — С. 315-316.

- Гешель В.П. Управление системой кредитования сельхозорганизаций / В.П. Гешель, А.В. Гешель // Экономика, труд, управление в сельском хозяйстве. — 2012. — № 1 (10). — С. 35-38.

- Горохов А.А. Проблемы формирования источников финансирования расширенного воспроизводства в агропромышленном комплексе России / А.А. Горохов // Финансовая аналитика: проблемы и решения. — 2012. — № 21 (111). — С. 11-17.