Научная статья

Original article

УДК 364.054

DOI: 10.55186/2413046X_2022_7_11_636

АНАЛИЗ ВНЕШНЕЙ СРЕДЫ И ИСТОЧНИКОВ ФИНАНСИРОВАНИЯ РЕЛИГИОЗНЫХ ОРГАНИЗАЦИЙ

ANALYSIS OF THE EXTERNAL ENVIRONMENT AND SOURCES OF FINANCING OF RELIGIOUS ORGANIZATIONS

Чепулянис Антон Владимирович, кандидат экономических наук, доцент кафедры бухгалтерского учета и аудита, ФБГОУ ВО «Уральский государственный экономический университет», (620144, Уральский ФО, Свердловская область, г. Екатеринбург, ул. 8 Марта/Народной Воли, д. 62/45), тел. +7-903-082-05-67, ORCID: https://orcid.org/0000-0002-2565-9624, anthonas@yandex.ru

Титова Анна Викторовна, соискатель кафедры бухгалтерского учета и аудита, ФБГОУ ВО «Уральский государственный экономический университет», (620144, Уральский ФО, Свердловская область, г. Екатеринбург, ул. 8 Марта/Народной Воли, д. 62/45), тел. +7 904 389-45-60, ORCID: https://orcid.org/0000-0001-8202-4353, averz@yandex.ru

Chepulyanis Anton Vl., Candidate of Economic Sciences, Associate Professor of the Department of Accounting and Auditing, Ural State University of Economics, (620144, Ural Federal District, Sverdlovsk Region, Yekaterinburg, 8 Marta str./Narodnaya Volya, 62/45), tel. +7-903-082-05-67, ORCID: https://orcid.org/0000-0002-2565-9624 , anthonas@yandex.ru

Titova Anna V., applicant of the Department of Accounting and Auditing, Ural State University of Economics, (620144, Ural Federal District, Sverdlovsk region, Yekaterinburg, 8 Marta str./Narodnaya Volya, d. 62/45), tel. +7 904 389-45-60, ORCID: https://orcid.org/0000-0001-8202-4353, averz@yandex.ru

Аннотация. Религиозные организации, как и любой субъект хозяйствования подвержен влиянию внешнего окружения. Поэтому для системного управления и принятия взвешенных экономических решений необходимо разрабатывать и внедрять комплексные системы учетно-аналитического обеспечения поддержки оперативного и перспективного управления, проводить анализ внешней среды организации. В качестве такого инструмента выступает система сбалансированных показателей, затрагивающая наиболее значимые блоки управления. При этом нюансы деятельности религиозных организаций накладывает ряд ограничений и особенностей на внедрения подобных комплексов, поэтому ССБ требует адаптации под нужды и специфику религиозных организаций. Для анализа внешнего окружения авторами предлагается использовать методы маркетингового анализа, адаптированные под особенности некоммерческой деятельности религиозных организаций. Эффективность управления расходованием и поступлениями напрямую зависит от возможностей привлекать дополнительные источники финансирования, таковыми выступают фадрайзинг, краудфайдинг и краудсорсинг, с помощью которых возможно привлечь не только финансовые, но и другие материальные и нематериальные ресурсы, что в свою очередь повышает обеспеченность и непрерывность хозяйственной деятельности религиозных организаций. Факторы неопределенности затрудняют процесс планирования и контроля финансовых потоков религиозных организаций. Авторы в своем исследовании делают попытку построить прогнозную модель финансовых потоков с помощью эконометрических и статистических методов моделирования.

Abstract. Religious organizations, like any business entity, are subject to the influence of the external environment. Therefore, for system management and making informed economic decisions, it is necessary to develop and implement comprehensive accounting and analytical systems to support operational and long-term management, to analyze the external environment of the organization. Such a tool is a system of balanced indicators that affects the most significant control units. At the same time, the nuances of the activities of religious organizations impose a number of restrictions and features on the implementation of such complexes, therefore, the SSB requires adaptation to the needs and specifics of religious organizations. To analyze the external environment, the authors propose to use marketing analysis methods adapted to the specifics of non-profit activities of religious organizations. The effectiveness of spending and revenue management directly depends on the ability to attract additional sources of funding, such as fadraising, crowdfunding and crowdsourcing, through which it is possible to attract not only financial, but also other tangible and intangible resources, which in turn increases the security and continuity of the economic activities of religious organizations. Uncertainty factors complicate the process of planning and controlling the financial flows of religious organizations. The authors in their study attempt to build a predictive model of financial flows using econometric and statistical modeling methods.

Ключевые слова: внешний анализ, некоммерческие организации, сбалансированная система показателей, планирование некоммерческой деятельности

Keywords: external analysis, non-profit organizations, balanced scorecard, planning of non-profit activities

Для проведения комплексного экономического анализа хозяйственной деятельности религиозных организаций необходимо понимать, в каких внешних условиях осуществляются основные процессы и какие внутренние факторы побуждают к принятию тех или иных экономических решений. Для этой цели могут быть использованы инструменты маркетингового анализа, с учетом специфики и особенностей некоммерческой деятельности религиозных организаций.

Рынок (маркет) в общем понимании – это место, где встречается продавец и покупатель для реализации своих функций: продавец реализует свой продукт, а покупатель – удовлетворяет свои потребности. В понимании религиозной деятельности рынок будет восприниматься, как место распространения духовных благ и их потребления благополучателями.

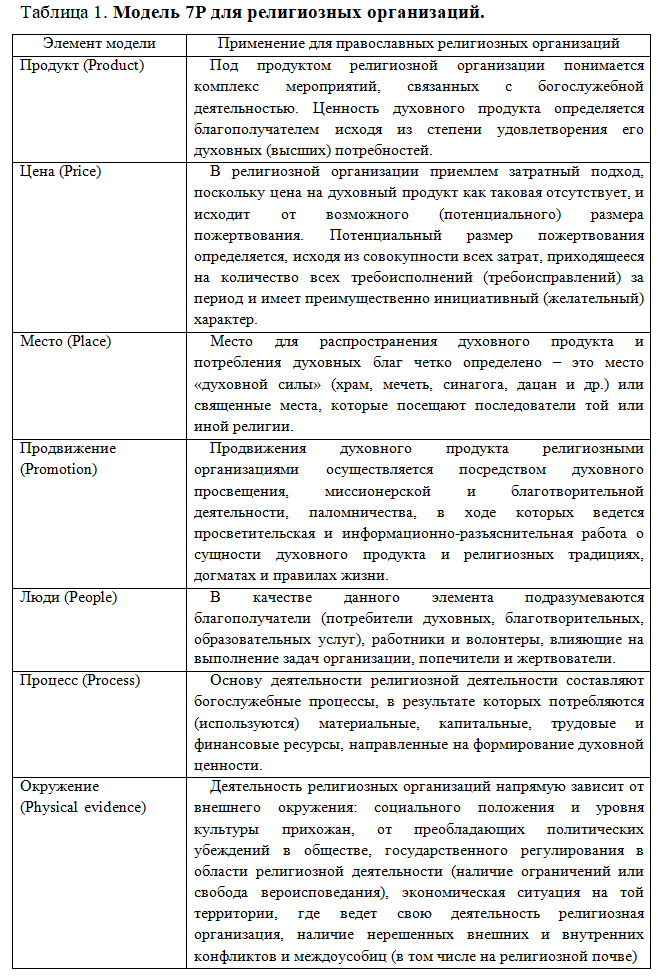

Базовой моделью исследования маркетинговой среды религиозной организации была принята концепция 7P [1, 2], которая была адаптирована под специфику и особенности такой деятельности (табл. 1).

Маркетинговый анализ затрагивает в первую очередь исследование внешнего окружения (внешней среды), которая включает в первую очередь макроэкономические, социальные и политические факторы [3].

Некоммерческая сфера подвержена наибольшему влиянию от общеэкономической обстановки в обществе, его благосостояния и степени готовности в удовлетворении его духовных потребностей. При этом в ходе проведенного исследования была выявлена обратная зависимость между доходами населения и уровнем поступления пожертвований: в периоды, когда обстановка в стране и мире имеет признаки кризиса во всех его аспектах, поступления в виде добровольных пожертвований в религиозные организации возрастают. Это может быть связано тем, что, отдавая «десятину», благополучатели надеются на получение «благословения свыше».

К политическим факторам относятся:

- общеполитическая ситуация в государстве, отношения в сфере «Государство – общество», «Государство – Религия». В России в соответствии нормами Конституции РФ заложена свобода совести и вероисповедания, не ограничиваются богослужебная и духовно-просветительская деятельность, закреплена возможность создания гражданами духовно-религиозных общин;

- меры и формы государственной поддержки деятельности легитимных религиозных организаций (финансирование в виде грантов и субсидий, предоставление общественных площадок для проведения массовых мероприятий, информационные ресурсов и др.);

- закрепление на государственном уровне образовательных стандартов религиозного просвещения;

- налоговая политика: необходимо отметить, что в России для религиозных организаций действует одна из самых лояльных налоговых политик. Оборот предметов религиозного значения и религиозной литературы освобождаются от налога на добавленную стоимость (подп. 1 п. 3 ст. 149 НК РФ); целевые средства, поступающие в виде пожертвований на осуществление уставной деятельности НКО не включаются в налоговую базу по налогу на прибыль (ст. 251 НК РФ); религиозные организации также освобождены от налогообложения налогом на недвижимость организаций в отношении имущества, используемого ими для осуществления религиозной деятельности (пунктом 2 статьи 381 НК РФ); также в российском налоговом законодательстве отсутствует, как в некоторых европейских странах, церковный сбор, уплачиваемый с дохода граждан.

Социальные факторы включают благоприятную атмосферу для развития в целом некоммерческих организаций, и религиозных организаций в частности, поддержку социальных проектов, развитие благотворительности и пр. Здесь важно отметить обратную связь, поскольку религиозные организации влияют на формирование моральных, нравственных, семейных, общественных, гражданских и патриотических ценностей [4].

Внутренняя среда (микросреда) рассматривается в контексте обеспеченности ресурсами организации, исходя из принципа самофинансирования.

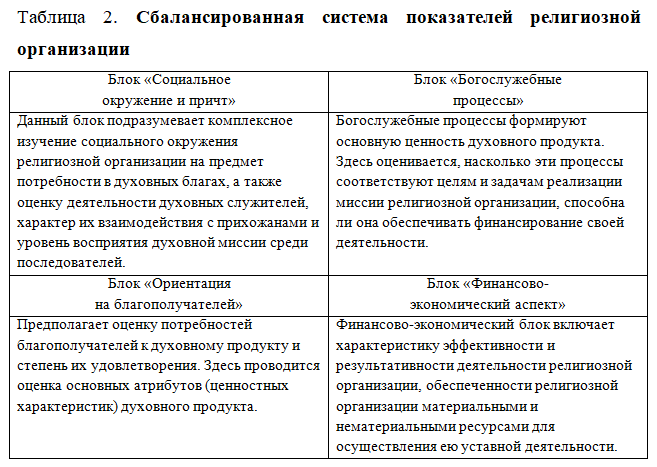

Для исследования внутренней среды религиозной деятельности может быть применен метод сбалансированных показателей, разработанный американскими исследователями Д. Нортоном и Р. Капланом [5].

В классическом варианте сбалансированная система показателей включает 4 взаимосвязанных блока:

- обучение и перспективы роста;

- внутренние управленческие процессы;

- ориентация на потребителя (благополучателя);

- финансовый аспект.

Для религиозных организаций предлагается адаптировать данную модель в следующем ракурсе (табл. 2).

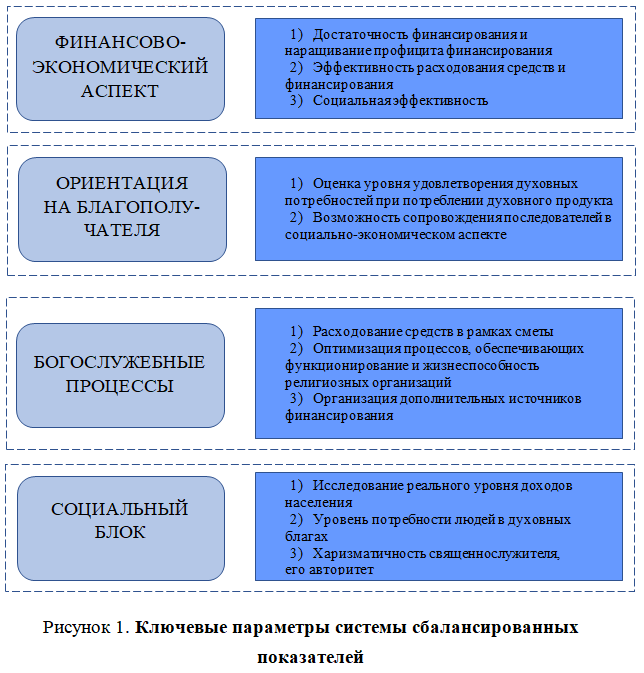

В рамках рассмотрения данной системы изучим ее ключевые показатели (рис. 1).

Источником информации для анализа в данном случае будут показатели Отчета о поступлении и расходовании средств и Отчет об исполнении сметы.

Ориентация на благополучателя заключается в удовлетворении духовной потребности. Данный аспект, в отличие от коммерческих организаций, не является основным в деятельности религиозной организации, поскольку главная задача – это распространение определенного вероисповедания, донесение до благополучателя догматов веры. В то же время рассматривая религиозные организации в контексте экономической системы, необходимо оценивать удовлетворение духовных потребностей благополучателями и качество духовного продукта. Сложность оценки состоит в том, что данные показатели носят субъективный характер и для определения уровня удовлетворенности нужны такие методы как опрос или тестирование на уровне каждой религиозной организации.

Блок «Богослужебные процессы» связан с обеспечением текущей деятельности религиозной организации – расходования средств в рамках сметы и в объеме привлеченного финансирования. Смета при этом является обязательным элементом деятельности некоммерческих организаций как с точки зрения планирования, так и с позиции внутреннего и внешнего контроля за деятельностью и результативностью лиц, ответственных за принятие экономические решения.

Оптимизация процессов, обеспечивающих функционирование и жизнеспособность религиозной организации, заключается в эффективном распределении средств, планировании процессов (с учетом распределения по прогнозируемому периоду значимых для верующих праздников и событий), оперативном учете и анализе всех операций в процессе хозяйствования, контроле отклонений от заданных параметров и поиск возможных резервов.

Основные способы привлечения дополнительного финансирования, которые используются в настоящее время всеми некоммерческими организациям – фандрайзинг, краудсорсинг, средства фонда целевого капитала (эндаумент).

Фандрайзинг (от англ. fundraising – привлечение средств) в широком понимании это процесс привлечения финансовых и иных ресурсов (человеческих, материальных, информационных и т.д.), которые организация не может обеспечить самостоятельно и которые являются необходимыми для реализации определенного проекта (программы) или своей деятельности в целом.

При сравнении среднестатистических источников финансирования в российской и зарубежной практике бюджеты (сметы) некоммерческих организаций значительно отличаются: основными источниками за рубежом являются членские взносы и государственное финансирование (на их долю приходится 47% и 43% соответственно), в России поступления осуществляются преимущественно за счет средств иностранных фондов (22,7%), членских взносов, индивидуальных пожертвований и спонсорских взносов (18%, 12% и 12,6% соответственно). Поэтому фандрайзинг в российских некоммерческих, и особенно – религиозных, организациях более значимый инструмент привлечения средств, нежели в зарубежной практике [6,7,8].

Еще одним из инструментов широкого привлечения ресурсов являются краудфандинг и краудсорсинг, которые позволяют привлекать средства большого количества людей для достижения конкретных целей [9].

Краудсорсинг буквально переводится как «ресурсы толпы» (crowd – «толпа» и sourcing – «использование ресурсов»). Под краудсорсингом следует понимать мобилизацию финансовых и нефинансовых ресурсов людей посредством информационных технологий для решения практических задач в политической, экономической, социальной и культурной сфере. С применением информационных технологий, онлайн платформ сбор средств становится упрощенным [10].

Такой вид привлечения ресурсов финансового и нефинансового характера существует в расчете на предполагаемое желание людей бесплатно поделиться своими материальными и нематериальными ресурсами из желания помочь или из интереса увидеть эти идеи воплощенными.

Посредством краудсорсинга у заинтересованных лиц-доноров появляется возможность участвовать в решении определенной задачи и быть причастным к социально значимым проектам, информация о которых распространяется благодаря цифровым каналам.

Несмотря на простоту данных технологий, для некоммерческих организаций встают следующие задачи при привлечении ресурсов:

- положительная репутация организации;

- диверсификация источников финансирования;

- планирование деятельности организации, выстраивание стратегии ее развития, понятность целей деятельности и отдельных проектов;

- активность организации в поиске доноров и распространения информации о своей деятельности;

- расчет эффективности при реализации проектов и отдельных направлений деятельности, выход на окупаемость результатов или получение большего социального эффекта;

- взаимодействие и поддержка отношений с постоянными спонсорами и донорами [11].

Еще одной формой дополнительного финансирования является эндаумент или фонд целевого капитала. Научное сообщество рассматривает эндаумент преимущественно как источник финансирования в сфере высшего образования. В то же время этот дополнительный источник можно рассматривать и для других сфер некоммерческой деятельности таких, как культура, религиозные и благотворительные организации [12].

Как мы выяснили, жизнеспособность религиозных организаций с экономической точки зрения напрямую зависят от способности привлекать и аккумулировать частные пожертвования, поэтому для обеспечения ритмичности финансирования необходимо с одной стороны ориентироваться на реальный уровень доходов благополучателей, а с другой стороны – на уровень спроса на духовные блага и их атрибутивные (ценностные) характеристики.

С эмпирической точки зрения можно предположить примерную сумму пожертвований прихожан, исходя из нижеследующей методики.

При определении объемов пожертвований и иных средств целевого назначения можно использовать различные методы ретроспективного анализа и прогнозирования, учитывая принцип осмотрительности (готовность к признанию расходов в большей степени, нежели поступлений).

При определении объемов пожертвований православной религиозной организации предлагается учитывать следующие факторы:

- количество прихожан;

- среднюю сумму пожертвований на одного прихожанина;

- частоту посещений прихода.

Необходимо отметить, что количество прихожан определить крайне затруднительно, поскольку для удовлетворения духовных потребностей не все прихожане посещают свечную лавку. Помимо этого, учет количества прихожан в целом не ведется.

Для того, чтобы провести анализ влияния данных факторов на поступления пожертвований необходимо принимать во внимание концентрацию православных приходов в одном районе (городе), количество проживающих в одном районе (городе), принадлежность к конфессии.

Исследование проводилось преимущественно по приходам Русской православной церкви, поэтому в финансово-статистическом отчете данные районы именуются как «окормляемые населенные пункты».

При определении частоты посещений необходимо принимать в расчет фактор «сезонности»: в летний период количество двунадесятых[1] праздников значительно меньше, чем в зимний и весенний период.

Одним из способов определения объема возможных поступлений может быть средняя сумма пожертвований, приходящихся на одного прихожанина, рассчитанная по следующей формуле:

![]() – средняя сумма пожертвований за период на одного прихожанина;

– средняя сумма пожертвований за период на одного прихожанина;

![]()

– общая сумма пожертвований (поступлений) за период;

n – количество прихожан.

При определении средней суммы пожертвований на одного прихожанина, необходимо учитывать уровень доходов населения, проживающих в местности расположения прихода. Объем поступлений средств (пожертвований) в сельских приходах значительно меньше, чем в городских и пригородных. Сумма пожертвований в воскресные дни и православные праздники будет выше, поскольку количество прихожан в эти дни значительно возрастает.

В рамках проведенного исследования посещаемости храмов, на примере Рязанской области, социологом О.А. Сибиревой были выявлены значительные колебания, которые могли быть вызваны следующими факторами: убранство церкви и его эстетическое восприятие прихожанами, удобство расположения (локации), наличие известной святыни (мощей) или культурно-исторической ценности, репутация и харизма священника и пр. [13].

Проведенное нами исследование посещений одного из православных храмов города Уфы Республики Башкортостан (являющимся единственным православным приходом в одном из районов города) позволило рассчитать вероятную (потенциальную) величину поступлений в виде пожертвований. Для этого были взяты следующие данные:

- количество людей, проживающих в данном районе,

- приблизительный процент населения, последователей православной христианской веры;

- среднее число посещений храма в месяц каждым прихожанином;

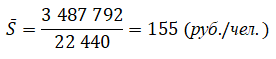

- среднее количество пожертвований в месяц (горизонт анализа год).

В анализируемом районе республиканского центра проживает 247 364 чел.[2] Поскольку в Башкортостане преобладающей конфессией является ислам, то количество православных жителей значительно меньше, чем в целом по России – 22% [14]. Таким образом, можно сделать вывод, что количество православных в анализируемом районе – не более 54 420 человек. Если принять во внимание исследования Всероссийского центра исследований общественного мнения, где отмечалось, что 4% прихожан – регулярно посещают храм, 31% прихожан – периодически (ситуационно) [15], то количество человек, систематически посещающих храм будет равняться – 16 870 человек, регулярно – 2 177 человек в год. Как показали эмпирические исследования в среднем ежедневно (вечернее богослужение в будние дни) храм посещало 15 человек, в воскресные дни данная цифра увеличивалась до 50-55 человек. Отсюда можно сделать вывод, что в месяц среднее количество посещений – 1 870, следовательно, в год – 22 440. На основании результатов исследования можно сделать вывод о среднем количестве пожертвований, приходящегося на одного прихожанина по вышеприведенной формуле. Средняя сумма пожертвований в год за анализируемый период в приходе составила 3 487 792 руб. Таким образом на одного прихожанина приходится:

На основании данных о средней заработной плате населения республики Башкортостан и показателей поступлений пожертвований авторами построены корреляционные модели зависимости поступлений от средней заработной платы и расходов от полученных поступлений в период. При этом в модели зависимости расходов от полученных поступлений наблюдается заметная связь (коэффициент корреляции составил 0,7)[3] регрессионная значимость составляет 30%, то есть влияние наблюдается в 30% случаев.

Зависимость поступлений от заработной платы имеет иное значение: коэффициент регрессии равен 0,95, что отражает весьма тесную связь, при этом регрессионная значимость составляет 2%. Регрессионное уравнение при этом будет выглядеть следующим образом:

поступления = 14,87 × уровень средней ЗП

При прогнозировании поступлений и расходований средств в приведенном исследовании использовался метод аналитических формул. В процессе исследования была отслежена динамика поступлений и расходования средств и получен тренд, который имеет положительный вид по обоим показателям, то есть в дальнейшем будет наблюдаться рост как расходов, так и поступлений (рис. 2).

Таким образом, в ряде периодов исследуемый приход должен проводить экономию средств, чтобы не нарушать платежный баланс, что должно осуществляться в период планирования. Положительный тренд достигается за счет значительного увеличения поступлений в кризисный год. Средний темп роста доходной части – 10,79%, расходной – 10,68%. В период незапланированного увеличения поступлений приходом могут формироваться резервы под расходы. Данное мероприятие обусловлено спецификой их деятельности и крупных затрат, связанных с реставрационными работами и капитальным ремонтом храмовых сооружений. Также если религиозной организацией создан эндаумент-фонд, то профицит может идти на его пополнение.

В то же время можно отметить существенную неопределенность при прогнозировании положительных финансовых потоков (поступлений), как показало исследование они напрямую зависят именно от внешних факторов, на которые религиозные организации объективно не могут оказывать влияние никакого влияния.

Что касается расходов, то здесь можно предсказать (запланировать) оттоки с большей долей вероятности, так как расходы православного прихода имеют, по большей части, характер постоянных – заработная плата священнослужителям, причту, содержание храма. Переменными в данном случае будут материальные расходы, связанные с богослужебной деятельностью и предметы для распространения, себестоимость которых не имеет существенных колебаний.

Таким образом, факторы внешней и внутренней среды во многом определяют развитие религиозной организации, поскольку наблюдается зависимость от внешних источников финансирования. В то же время эффективность распределения средств и их использования полностью зависит от рационального и обоснованного принятия экономических решений ответственными лицами религиозной организации.

Проведя анализ внешних и внутренних факторов, можно сделать вывод о необходимости:

- внедрения в систему учетно-аналитического обеспечения сбалансированной системы показателей, повышающей комплексность и системность управления хозяйственной деятельностью религиозной организации как в оперативном, так и в перспективном плане,

- применения механизмов прогнозирования и планирования финансовых для повышения эффективности управления финансовыми потоками и выявления резервов (драйверов) роста экономической результативности деятельности религиозных организаций.

Список источников

- Мушкетова, Н. С. Многоуровневая маркетинговая среда: сущность и содержание / Н. С. Мушкетова // Вестник Волгоградского государственного университета. Серия 3: Экономика. Экология. – 2010. – № 2(17). – С. 124-129.

- Котлер, Ф. Стратегический маркетинг некоммерческих организаций / Ф. Котлер, А. Р. Андреасен ; Филип Котлер, Алан Р. Андреасен ; [пер. с англ. А. Курчакова]. – Изд. 6-е. – Ростов-на-Дону : Феникс, 2007. – 854 с.

- Зырянова Т.В. Концепция маркетингового анализа / Т.В. Зырянова, С.Б. Зырянов, Е.М. Кот, О.И. Сопрун // Аграрный вестник Урала. – 2016. — № 10 (152). – С. 91 – 101.

- Социальное партнерство государства и религиозных организаций / В. И. Якунин, С. С. Сулакшин, В. В. Симонов [и др.]. – Москва : Издательство «Научный эксперт», 2009. – 238 с.

- Каплан Р.С., Нортон А.Д. Сбалансированная система показателей: от стратегии к действию. – М.: ЗАО «Олимп-Бизнес», 2003. – 210 с.

- Грищенко, Ю. И. Фандрайзинг как способ привлечения средств некоммерческой организации / Ю. И. Грищенко // Некоммерческие организации в России. – 2012. – № 4. – С. 42-48.

- Корнеева И. Е. Фандрайзинг в российских некоммерческих организациях: результаты эмпирического исследования / И.Е. Корнеева // Мониторинг общественного мнения: экономические и социальные перемены. – 2016. – № 4(134). – С. 47-65

- Чепулянис А.В. Эффективность фандрайзинговых мероприятий в НКО / А.В. Чепулянис, А.В. Титова // Аудит и финансовый анализ. –2021. – №2. – С. 148-153

- Власова А. А. Технологии фандрайзинга в социальной работе : учебно-методическое пособие / А. А. Власова, Ю. Н. Зарубина// Яросл. гос. ун-т им. П. Г. Демидова. — Ярославль : ЯрГУ, 2018 — 36 с.

- Цуканов, Я. А. Теоретические основы исследования краудсорсинга и умной толпы / Я. А. Цуканов // Вестник Поволжского института управления. – 2018. – Т. 18. – № 3. – С. 130-137

- Чепулянис, А. В. Дополнительные источники финансирования некоммерческой деятельности как фактор устойчивого развития НКО / А. В. Чепулянис, А. В. Титова // Вестник Московского университета. Серия 26: Государственный аудит. – 2021. – № 3. – С. 81-94.

- Кубышкин, С. Новые формы финансирования некоммерческих организаций и возможность их использования в деятельности Русской Православной Церкви (на примере эндаумента) / С. Кубышкин // Христианское чтение. – 2014. – № 1. – С. 168-182.

- Митрохин Н. «Не бойся, малое стадо!». Об оценке численности православных верующих на материале полевых исследований в Рязанской области / Н. Митрохин, О. Сибирева // Неприкосновенный запас. – 2007. — №1 (51).

- Состояние межнациональных и межконфессиональных отношений в Республике Башкортостан в 2018 г.: аналитический отчет по результатам социологического исследования.

- Всероссийский центр изучения общественного мнения [Электронный ресурс] – Режим доступа: https://wciom.ru/analytical-reviews/ analiticheskii-obzor/pravoslavnaya-vera-i-tainstvo-kreshheniya (дата обращения 16.11.2022)

References

- Mushketova, N. S. Mnogourovnevaya marketingovaya sreda: sushhnost` i soderzhanie [Multilevel marketing environment: essence and content] / N. S. Mushketova // Vestnik Volgogradskogo gosudarstvennogo universiteta. Seriya 3: E`konomika. E`kologiya. – 2010. – № 2(17). – Pp. 124-129. (In Russian.)

- Kotler, F. Strategicheskij marketing nekommercheskix organizacij [Strategic marketing of non-profit organizations]/ F. Kotler, A. R. Andreasen ; Filip Kotler, Alan R. Andreasen ; [per. s angl. A. Kurchakova]. – Izd. 6-e. – Rostov-na-Donu : Feniks, 2007. – 854 p. (In Russian.)

- Zy`ryanova T.V. Koncepciya marketingovogo analiza / T.V. Zy`ryanova, S.B. Zy`ryanov, E.M. Kot, O.I. Soprun // Agrarny`j vestnik Urala. – 2016. — № 10 (152). – Pp. 91 – 101. (In Russian.)

- Social`noe partnerstvo gosudarstva i religiozny`x organizacij / V. I. Yakunin, S. S. Sulakshin, V. V. Simonov [i dr.]. – Moskva : Izdatel`stvo «Nauchny`j e`kspert», 2009. – 238 p. (In Russian.)

- Kaplan R.S., Norton A.D. Sbalansirovannaya sistema pokazatelej: ot strategii k dejstviyu [Balanced scorecard: from strategy to action]. – M.: ZAO «Olimp-Biznes», 2003. – 210 p. (In Russian.)

- Grishhenko, Yu. I. Fandrajzing kak sposob privlecheniya sredstv nekommercheskoj organizacii [Fundraising as a way to raise funds for a non-profit organization] / Yu. I. Grishhenko // Nekommercheskie organizacii v Rossii. – 2012. – № 4. – Pp. 42-48. (In Russian.)

- Korneeva I. E. Fandrajzing v rossijskix nekommercheskix organizaciyax: rezul`taty` e`mpiricheskogo issledovaniya [Fundraising in Russian non-profit organizations: results of an empirical study] / I.E. Korneeva // Monitoring obshhestvennogo mneniya: e`konomicheskie i social`ny`e peremeny`. – 2016. – № 4(134). – Pp. 47-65(In Russian.)

- Chepulyanis A.V. E`ffektivnost` fandrajzingovy`x meropriyatij v NKO [Effectiveness of fundraising events in non-profit organizations]/ A.V. Chepulyanis, A.V. Titova // Audit i finansovy`j analiz. –2021. – №2. – S. 148-153

- Vlasova A. A. Texnologii fandrajzinga v social`noj rabote : uchebno-metodicheskoe posobie [Fundraising technologies in social work] / A. A. Vlasova, Yu. N. Zarubina// Yarosl. gos. un-t im. P. G. Demidova. — Yaroslavl` : YarGU, 2018 — 36 p. (In Russian.)

- Czukanov, Ya. A. Teoreticheskie osnovy` issledovaniya kraudsorsinga i umnoj tolpy` [Theoretical foundations of Crowdsourcing and Smart Crowd research] / Ya. A. Czukanov // Vestnik Povolzhskogo instituta upravleniya. – 2018. – T. 18. – № 3. – Pp 130-137. (In Russian.)

- Chepulyanis, A. V. Dopolnitel`ny`e istochniki finansirovaniya nekommercheskoj deyatel`nosti kak faktor ustojchivogo razvitiya NKO [Additional sources of financing for non-profit activities as a factor of sustainable development of non-profit organizations] / A. V. Chepulyanis, A. V. Titova // Vestnik Moskovskogo universiteta. Seriya 26: Gosudarstvenny`j audit. – 2021. – № 3. – Pp. 81-94. (In Russian.)

- Kuby`shkin, S. Novy`e formy` finansirovaniya nekommercheskix organizacij i vozmozhnost` ix ispol`zovaniya v deyatel`nosti Russkoj Pravoslavnoj Cerkvi (na primere e`ndaumenta) [New forms of financing of non-profit organizations and the possibility of their use in the activities of the Russian Orthodox Church (on the example of an endowment)] / S. Kuby`shkin // Xristianskoe chtenie. – 2014. – № 1. – Pp. 168-182. (In Russian.)

- Mitroxin N. «Ne bojsya, maloe stado!». Ob ocenke chislennosti pravoslavny`x veruyushhix na materiale polevy`x issledovanij v Ryazanskoj oblasti [«Don’t be afraid, little flock!». On the assessment of the number of Orthodox believers based on the material of field research in the Ryazan region] / N. Mitroxin, O. Sibireva // Neprikosnovenny`j zapas. – 2007. — №1 (51). (In Russian.)

- Sostoyanie mezhnacional`ny`x i mezhkonfessional`ny`x otnoshenij v Respublike Bashkortostan v 2018 g.: analiticheskij otchet po rezul`tatam sociologicheskogo issledovaniya. (In Russian.)

- Vserossijskij centr izucheniya obshhestvennogo mneniya [Electronic resource] – URL: https://wciom.ru/analytical-reviews/ analiticheskii-obzor/pravoslavnaya-vera-i-tainstvo-kreshheniya (In Russian.)

Для цитирования: Чепулянис А.В., Титова А.В. Анализ внешней среды деятельности и источников финансирования религиозных организаций // Московский экономический журнал. 2022. № 11. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-11-2022-6/

© Чепулянис А.В., Титова А.В., 2022. Московский экономический журнал, 2022, № 11.

[1] В богослужении Православной Церкви двенадцать великих праздников годового богослужебного круга (кроме праздника Пасхи). Подразделяются на Господские, посвященные Иисусу Христу, и Богородичные, посвященные Пресвятой Богородице.

[2]Официальный сайт Территориального органа Федеральной службы государственной статистики по Республике Башкортостан [Электронный ресурс] – Режим доступа: https://bashstat.gks.ru/folder/25491, дата обращение 15.11.2022

[3] Согласно соотношениям Чэддока связь между признаками: 0,1- 0,3 – слабая; 0,3- 0,5 – умеренная; 0,5-0,7 – заметная; 0,7-0,9 – тесная; 0,9-0,99 – весьма тесная.