Московский экономический журнал 11/2019

УДК 658.5

DOI 10.24411/2413-046Х-2019-10091

Обеспечение конкурентоустойчивости предприятий

авиационного двигателестроения

Ensuring the competitiveness of enterprises aircraft engine

Алексей Иванович Тихонов, кандидат технических наук, доцент, заведующий кафедрой «Управление персоналом» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», e-mail: mai512hr@mail.ru

Вячеслав Дмитриевич Калачанов, доктор экономических наук, профессор, заведующий кафедрой «Управление высокотехнологичными предприятиями» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», kaf506@mai.ru

Светлана Владимировна Тихонова, старший преподаватель кафедры «Управление высокотехнологичными предприятиями» ФГБОУ ВО «Московский авиационный институт (национальный исследовательский университет)», e-mail: svetworld19@gmail.com

Alexey I. Tikhonov, Candidate

of Technical Sciences, Associate Professor, Head of Department «Human Resource

Management», Moscow Aviation Institute (National Research University)

Vacheslav

D. Kalachanov, Doctor of Economical Sciences, Professor, Professor of Department «High-Tech Enterprise Management»,

Moscow Aviation Institute (National Research

University)

Svetlana V. Tikhonova, Senior Lecturer of Department «High-Tech Enterprise Management», Moscow

Aviation Institute (National Research University)

Аннотация:

В статье рассматривается инструментарий, позволяющий обеспечить конкурентоустойчивость

предприятий, входящих в Объединенную Двигателестроительную Корпорацию (ОДК).

Проведен организационно-экономический анализ возможностей и недостатков каждого из

рассмотренных методов, представлены предложения по их интеграции и адаптации к

динамично изменяющимся условиям внешней среды. Проведен их сравнительный экономический

анализ по разработанным авторами критериям оценки эффективности.

Summary: The article discusses tools to ensure the

competitiveness of enterprises within the United Engine Corporation (UEC). An

organizational and economic analysis of the possibilities and shortcomings of

each of the methods considered is carried out, proposals for their integration

and adaptation to dynamically changing environmental conditions are presented.

Their comparative economic analysis is carried out according to the criteria

for evaluating the effectiveness developed by the authors.

Ключевые слова: конкурентоустойчивость, конкурентоспособность, инновационная

активность, концепция адаптации, методы управления, авиационное

двигателестроение.

Keywords: competitiveness, innovative activity,

adaptation concept, management methods, aircraft engine building.

В условиях динамично

изменяющейся внешней среды, для успешного развития предприятий отечественного

авиационного двигателестроения необходимо иметь сформированный набор

инструментальных средств, позволяющий им перейти от реализации нынешней

концепции выживания и адаптации к перспективному эффективному управлению. АО «Объединенная двигателестроительная

корпорация» (ОДК), входит в Госкорпорацию РОСТЕХ, является интегрированной

структурой, специализирующейся на разработке, серийном изготовлении и сервисном

обслуживании двигателей для военной и гражданской авиации, космических программ

и военно-морского флота, а также нефтегазовой промышленности и энергетики.

Одним из приоритетных направлений деятельности ОДК является реализация

комплексных программ развития предприятий отрасли с внедрением новых

технологий, соответствующих международным стандартам. Холдинговая компания ОДК

сформирована во исполнение Указа Президента РФ от 16 апреля 2008 г. № 497 и

Распоряжения Правительства РФ от 04 октября 2008 г. №1446-р с целью

консолидации интеллектуального и производственного потенциала отечественного

двигателестроения для обеспечения конкурентоспособности продукции российского

двигателестроения на мировом рынке. ОДК является одной из ведущих

авиадвигателестроительных компаний мира и занимает лидирующее положение на

рынке силовых установок для российских самолетов и вертолетов. Всем

предприятиям ОДК для достижения целей, поставленных перед ними Государственными

программами развития, необходимо обеспечить устойчивое функционирование во

времени путем активизации инноваций в этой области. Данный переход может стать

инновационной целью любой государственной или коммерческой организации.

Современный

инструментарий, направленный на обеспечение конкурентоустойчивости предприятия,

постоянно изменяется, адаптируется и интегрируется с новыми элементами, ранее

не учтенными в методах и моделях. Поэтому необходимо исследовать накопленный

прошлый опыт для его совершенствования или создания нового механизма,

позволяющего обеспечивать конкурентоспособность выпускаемой продукции и

конкурентоустойчивость самой организации в нынешних условиях. Ранее, для

контроля обеспечения конкурентоспособности предприятия чаще всего применялись экономическиее

показатели, частично являющиеся элементами

системы финансового управления.

Одной

из основных составляющих этой системы является бюджетирование, предназначенное,

в числе прочего, для оптимального распределения во времени имеющихся у предприятий

ресурсов, что обеспечивало бы их устойчивое функционирование. Однако данная

система является относительно статичной и не дает возможности оперативно

управлять организацией с учетом динамично изменяющейся внешней среды. Поэтому

возникает необходимость дополнения данной системы. В качестве базы системы

контроллинга, позволяющего также обеспечивать конкурентоустойчивость предприятий,

определяемое достижением определенного уровня прибыли, выступает модель Дюпона,

которая представляет собой многофакторную модель декомпозиции ключевых

показателей и имеет в основании показатель рентабельности собственного

капитала. С ее помощью можно исследовать способность организации эффективно

наращивать как обороты, так и прибыль, а также реинвестировать ее. Данная

модель используется при охвате финансовыми индикаторами большинства работ по

формированию стоимости выпускаемой продукции, и позволяет сконцентрироваться на

краткосрочных финансовых результатах, а также выявлять причины изменений

показателей и др. Однако только учет и отслеживание финансовых показателей не

позволяют в полной мере дать оценку технологиям и качеству сервиса,

клиентоориентированности организации, повышение лояльности к торговому

знаку/марке, что может привести к нарушению устойчивости функционирования без

учета данных индикаторов.

Далее

в качестве инструмента управления организацией на основе ряда индикаторов можно

рассматривать такую систему класса BI (Business Intelligence), как «Tableau de bord», предназначенную для

топ-менеджеров и позволяющую оперативно получать общее представление как о

состоянии окружающей среды, так и о непосредственно деятельности самой организации.

Данная система характеризуется формированием центров ответственности, для

каждого из которых разрабатывалась собственная панель индикаторов, позволяющая

вносить дополнения из данных бюджетов производства. Она является международной платформой для анализа

и визуализации больших баз данных. С ее помощью

руководители предприятия могут видеть и понимать данные. Сама же система

преобразует способы использования данных для решения проблем предприятия

и делает анализ данных быстрым, простым, красивым и полезным. Современный

вариант методики определяют также для «выбора, документирования и

интерпретации» финансовых и нефинансовых показателей, которые объединены

логическими причинно-следственными связями для отражения состояния определенной

части бизнеса, которой нужно управлять. Однако данная методика не содержит

достаточной проработанности в части разработки и увязки ключевых индикаторов,

так как она ориентирована на исключительно внутренние процессы организации и

финансовые показатели ее деятельности. Поэтому систему «Tableau de bord» можно рассматривать как обобщающую модель

функционирования организации ка системы.

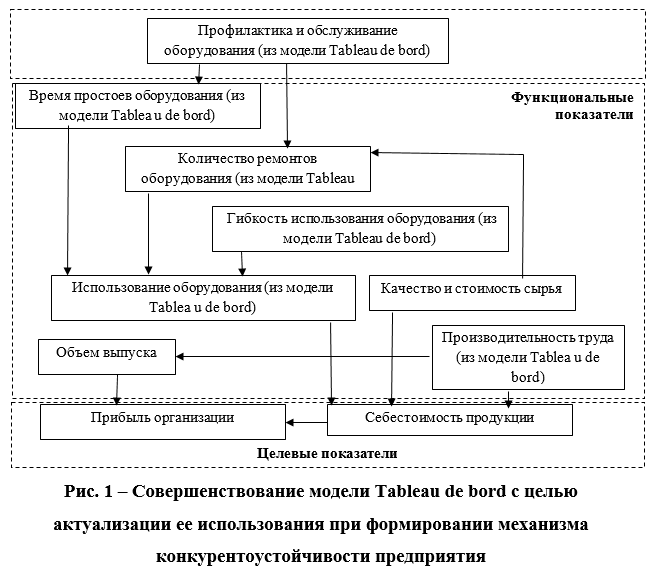

Однако деление показателей на функциональные и целевые, а также выявление движущих факторов, влияющих на эти показатели, можно рассматривать как элемент их взаимосвязи. На Рис. 1 представлена взаимосвязь между функциональными и целевыми показателями деятельности предприятия, ядром которой является модель «Tableau de bord». Здесь представлены две группы показателей: функциональные и целевые в первичном (не детальном) срезе. Между данными группами показателей формируются причинно-следственные связи, согласно последовательности их влияния друг на друга. К примеру, качество сырья будет непосредственно влиять на количество ремонтов оборудования (например, вторичное использование бумаги с отпечатанным ранее материалом в принтере) и др. Целевые показатели, как правило, определяются, исходя из стратегического видения, сформированного у высшего руководства организации, и которое должны поддерживать низшие уровни ее менеджмента. Функциональные показатели необходимо рассчитывать с опережением целевых. Они должны быть в большей степени контролируемыми, чем первые, так как находятся на более низком уровне иерархии и обеспечивают рост или снижение целевых показателей.

Концепция

Управления по целям (УпЦ) ориентируется

на принципы управления, которые направлены на мониторинг достижения целей

непосредственно внутри организации с помощью системы отобранных индикаторов.

Данная система явилась первой попыткой формирования стройной системы

управления, создавшей основу для перехода к системе показателей, обеспечивающих

движение организации по заданному сценарию. Одной из форм данной системы

является система KPI, помогающая

организации определять и достигать своих стратегических и тактических целей.

Существует

также концепция оценки эффективности деятельности организации через ее

стоимость (Value Based Management – VBM).

Возникшая со временем необходимость управления стоимостью организации привела к

формированию системы комплексных показателей, выступающих в качестве рычагов

управления, которые также могли бы использоваться для достижения максимальной

величины стоимости. В основу механизма положен выбор из множества

альтернативных целевых функций только одной, а именно, максимальной стоимости

организации, определяемой ее будущими дисконтированными денежными потоками, как

формирующими бухгалтерские отчетные показатели, так и свободно управляемыми, в

результате чего создание новой стоимости организации происходит только когда

она получает отдачу от инвестированного капитала, превышающую затраты на его

привлечение. Кроме того, необходимо отслеживать эффективность принятия

управленческих решений на всех без исключения уровнях иерархии. Данный механизм

предлагается рассматривать специальной литературой еще и в качестве инструмента

мотивации.

Таким

образом, в результате исследования традиционных инструментальных средств

управленческого контроля были выделены присущие им недостатки (рассматриваются

в обобщенном виде):

- недостаточность информации и/или ее недостоверность для объективности принимаемых управленческих решений;

- невозможность своевременного учета требований динамично изменяющейся бизнес-среды;

- учет информации для принятия решений только на основе бухгалтерских показателей;

- отсутствие внимания к деловой бизнес-среде функционирования организации.

Таким

образом, была рассмотрена одна из групп инструментальных средств обеспечения

устойчивого функционирования организации.

Ко

второй группе можно отнести две системы, существующих в рамках единой концепции

Perfomance based management (PBM):

система сбалансированных показателей (ССП) и универсальной системе показателей

деятельности (УСП), являющейся по своей сути развитием ССП.

В

целом ССП позиционируется авторами специальной литературы как система,

создающая условия для обеспечения устойчивости функционирования организации,

особенно когда она находится в стадии инновационной активности. Система

опирается на установленные взаимосвязи как текущих, так и перспективных

показателей-индикаторов, ориентированные на эффективную реализацию задач

стратегического плана при последовательном доведении их до персонала и жестком

оперативном контроле исполнения на основе сформированных ключевых показателей

результативности. В то же время ССП имеет ряд недостатков, которые не позволяют

использовать единственно данный инструментарий для обеспечения устойчивого

функционирования организации. В результате исследования были выделены следующие

недостатки:

- отсутствие инструмента установления баланса между отобранными для отслеживания ситуации показателями;

- сложность установления самих ключевых показателей, которые должны характеризовать цели организации, ввиду отсутствия критериев их выбора;

- оказание слишком большого внимания достижению стратегических целей в ущерб тактическим/ближайшим и др.

УСП

же содержит в своей основе интегрированный инструментарий: различные сочетания

ССП с другими известными системами (управления качеством, управления

результативностью, управления компетенциями). Однако следует отметить, что

несмотря на внесение в ССП таких интересных идей, это не добавило ей гибкости.

Проведенный

анализ инструментария, затрагивающего обеспечение устойчивого функционирования

организации, выявил ряд возможностей, которые можно было бы использовать для

создания принципиально нового механизма, обеспечивающего качественный

мониторинг показателей, характеризующих финансовую устойчивость организации.

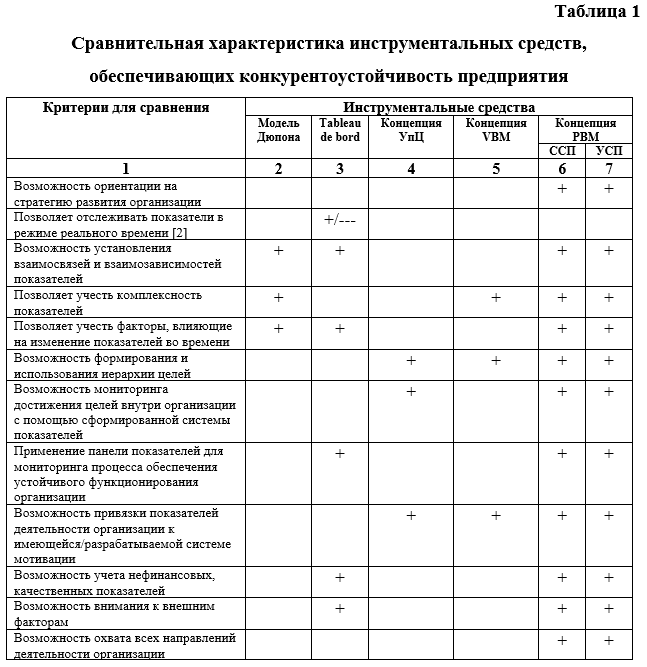

В Таблице 1 представлены сформированные авторами критерии на основе исследования различных совершенствуемых во времени инструментальных средств для сравнительного их анализа.

Как

видно из Таблицы 1, возможность отслеживания показателей, формирующих

устойчивое функционирование организации, во времени не могут предоставить

исследуемые инструментальные средства (в очень малой степени «Tableau de bord»). Для обеспечения

данной возможности требуется разработка соответствующего механизма, который без

сложных аналитических расчетов позволил бы принимать эффективные упреждающие

управленческие решения, в результате реализации которых достигалось бы

обеспечение устойчивого функционирования организации во времени с учетом ее

инновационной активности. По результатам сравнительного анализа наиболее

подходящим инструментом, с помощью которого можно было бы воздействовать на

устойчивость функционирования организации, является, по мнению авторов, Система

сбалансированных показателей, представляющая собой систему управления

организацией и переводящей ее стратегию и видение в набор взаимоувязанных

показателей (количественных и качественных). Кроме того, ССП помогает стать

организации более прозрачной и управляемой в процессе осуществления своей

деятельности. Еще одним положительным моментом для рекомендации современным

организациям внедрять ССП является быстрорастущий интерес со стороны инвесторов

и внешних кредиторов к информации, с помощью которой можно получить

представление о текущем состоянии организации и оценить ее потенциал в будущем

с учетом быстро изменяющейся внешней среды и ужесточающейся конкуренции.

Результаты

экономического анализа показали, что формирование состава показателей, их

встраивание в логические цепочки для определения последовательности их расчета

и качественного мониторинга, а также определение их влияния на результирующие

показатели деятельности организации является перспективной областью,

представляющей интерес для исследования.

Список литературы

- Государственная

программа Российской Федерации «Развитие авиационной промышленности на

2013-2025 годы». [Электронный ресурс] ⎯

Режим доступа: http://investkostroma.ru/uploads/file/Gosudarstvennaya_programma_razvitiya_aviacionnoy_promyshlennosti.pdf - Государственная

программа Российской Федерации «Развитие науки и технологий» на 2013-2020 годы

// Минобрнауки России. [Электронный ресурс] ⎯

Режим доступа: Минобрнауки_РФ/документы/2966 - Стратегические

цели ОАК до 2035 года и направления преобразований для их достижения //

Объединенная авиастроительная корпорация. [Электронный ресурс] — Режим доступа:

http://www.uacrussia.ru/upload/ОАК_Стратцели_2035.pdf - Зеленцова Л.С., Тихонов А.И.,

Шестакова Е.В. Организационно-экономические инструменты обеспечения

конкурентоустойчивости предприятия авиационного двигателестроения / Монография. – М.: МАИ –2015.

–158 с - Зеленцова Л.С., Тихонов А.И.

Методология и инструментарий комплексной оценки конкурентоустойчивости

наукоемкой организации с использованием цифровых технологий / Монография. – М.:

Издательский дом ГУУ. — 2018. — 163 с. - Тихонов А.И., Калачанов В.Д.,

Просвирина Н.В. Повышение конкурентоустойчивости предприятий авиационного

двигателестроения в современных экономических условиях // Вестник Московского

авиационного института. –2016. –Т.23. –№1. –С.218–226. - Краев В.М., Тихонов А.И. Современные оценки, прогнозы и

перспективы развития авиационного двигателестроения / Монография.- Ставрополь: ЛОГОС. — 2018. -154 с. - Тихонов А.И., Сазонов А.А. Оценка

перспектив развития мирового рынка гражданской авиации // Фундаментальные исследования. 2019. № 4. С. 114-120. - Просвирина Н.В., Тихонов А.И. Повышение конкурентоспособности

авиационного предприятия за счет эффективного управления трудовыми ресурсами // Экономика и предпринимательство. 2018. № 10 (99). С. 289-292. - Тихонов А.И., Краев В.М. Анализ конкурентоустойчивости

авиационного двигателестроения в России // Менеджмент и

бизнес-администрирование. 2018. № 2. С. 97-105. - Краев В.М., Тихонов А.И. Развитие конкурентоустойчивости

предприятий ОДК (Объединённая двигателестроительная корпорация) на основе

концепции базовых газогенераторов // СТИН. 2017. № 10. С. 2-4. - Просвирина Н.В., Тихонов А.И., Клочков В.В. Разработка стратегии развития и анализ

конкурентоспособности предприятий авиационного двигателестроения России на

мировом рынке // Московский экономический журнал. 2017. № 3. С. 70.