Московский экономический журнал 10/2020

DOI 10.24411/2413-046Х-2020-10703

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ БЮДЖЕТИРОВАНИЯ В ОРГАНИЗАЦИИ НА ОСНОВЕ СОЗДАНИЯ ЦЕНТРОВ ФИНАНСОВОЙ ОТВЕТСТВЕННОСТИ

THE IMPROVEMENT OF THE BUDGETING SYSTEM IN THE ORGANIZATION THROUGH THE CREATION OF CENTERS OF FINANCIAL RESPONSIBILITY

Зубайдуллина Камелия Альбертовна, Финансовый университет при правительстве Российской Федерации (Уфимский филиал)

Баринова Алина Сергеевна, ФГБОУ Государственный университет управления

Zubaidullina Camellia A., Financial University under the government of the Russian Federation (Ufa branch)

Barinova Alina Sergeevna, STATE University of management

Аннотация. В статье рассмотрены особенности совершенствования системы бюджетирования в организации на основе создания центров финансовой ответственности. Автор приходит к выводу, что указанный подход будет способствовать формированию гибких и стабильных бюджетов в компании, а также позволит повысить эффективность планирования в организации. За счет бюджетирования каждая компания может стабильно и грамотно осуществлять собственную финансовую деятельность в современных условиях хозяйствования. Одним из направлений в рамках совершенствования бюджетирования выступает создание центров финансовой ответственности, каждый из которых отвечает за реализацию отдельно составленного бюджета в рамках своей компетенции. В случае успешного достижения запланированных бюджетных показателей каждым из центров ответственности общий бюджет компании будет также реализован в полном объеме, и компания сможет достичь определенных на этапе планирования финансовых результатов.

Summary. The article discusses the features of improving the organization’s budgeting system based on the creation of financial responsibility centers. The author comes to the conclusion that this approach will contribute to the formation of flexible and stable budgets in the company, as well as improve the efficiency of planning in the organization. Due to budgeting, each company can consistently and competently carry out its own financial activities in modern business conditions. One of the directions for improving budgeting is the creation of financial responsibility centers, each of which is responsible for the implementation of a separate budget within its competence. If each of the responsibility centers successfully meets the planned budget targets, the company’s overall budget will also be fully implemented, and the company will be able to achieve the financial results defined at the planning stage.

Ключевые слова: бюджетирование, центры финансовой ответственности, планирование. Эффективность.

Keyword: budgeting, financial responsibility centers, planning.

В современной организации бюджетирование играет в управленческом учете значительную роль.

Построение системы управленческого учета и бюджетирования по центрам ответственности способствует аккумулированию и отражению затрат на определенных уровнях управления предприятия[4].

На сегодняшний день для любой компании наиболее важным аспектом в области управления финансовыми потоками выступает создание бюджетов. Бюджет – это документ, который является планом работы либо организации в целом, либо же отдельного центра ответственности. Форма выражения информации в бюджете – натуральные или денежные единицы.

Для того, чтобы работа организации была эффективной, процессом бюджетирования должны быть охвачены все структурные составляющие организации. Для построения процесса бюджетирования в компании нужно решить ряд задач:

- определить цель бюджетирования;

- обозначить источники, из которых будет получена необходимая информация;

- выявить основных пользователей бюджета того или иного уровня;

- выстроить структуру бюджета;

- собрать информацию для построения бюджета;

- оформить информацию в соответствии с требованиями в рамках бюджетирования [3].

Бюджет может быть как годовым, так и квартальным. В его основе должно быть непрерывное скользящее планирование. К каждому бюджету предъявляется ряд требований:

- напряженность на уровне достижимости ;

- недопустимость теневого или аварийного бюджета;

- наличие обобщающего фактора;

- обязательное участие в разработке бюджета его исполнителей;

- наличие в бюджете равенства планируемых и фактических данных;

- неизменность бюджета в течение всего бюджетного периода [1].

Введение бюджета в действие происходит только после его согласования во всех заинтересованных инстанциях. После одобрения бюджет переходит в статус действующего. Срок принятия бюджета – перед началом хозяйственного года, чтобы организация смогла своевременно реализовать все запланированные мероприятия.

Именно ежемесячный бюджет лежит в основе формирования плана доходов и расходов, он позволяет управлять затратами в организации и позволяет достичь нужного уровня экономических показателей, таких как чистая прибыль, объем продаж, рентабельность активов и пр.

С целью повышения эффективности управленческого учета в компании в целом есть необходимость выстроить учетную систему на основе концепции децентрализации управления. Для этого должны быть выделены и сформированы центры финансовой ответственности [5].

Указанные структурные составляющие представляют собой определенные направления в деятельности компании, в рамках которого могут функционировать одно или несколько структурных подразделений. Каждый центр ответственности возглавляет специалист, деятельность которого осуществляется в рамках делегированных ему полномочий.

Причина создания центров в ответственности в современной организации заключена еще и в том, что оценить эффективность работы каждого подразделения можно наиболее полно в том случае, если организация будет разделена не по звеньям, на которые возлагаются те или иные функции, а именно по центрам финансовой ответственности, что даст возможность более четко контролировать денежные потоки и осуществлять эффективную диагностику финансового состояния компании [3].

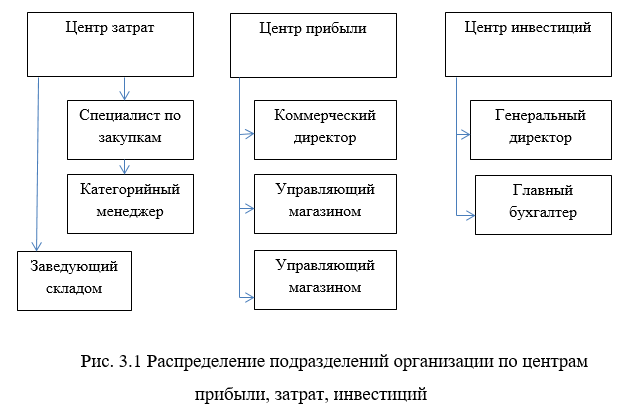

На рисунке представлены три центра ответственности – это центры прибыли, затрат и инвестиций. В данные центры могут входить как руководители подразделений, так и специалисты, на которых возложены различные функции в рамках реализации бюджета.

Также реализация процесса бюджетирования компании при постреонии основного бюджета в целом может быть осуществлена двумя способами – «сверху вниз» и «снизу вверх». При первом методе определяются определенные показатели, которые ставятся во главу угла всего бюджета – например, достижение определенного объема продаж на финальную дату реализации бюджета. Такой стратегический показатель становится ориентиром для подразделений, расположенных на более низких уровнях управления, в соответствии с которым они должны разработать свою стратегию действий по его достижению.

На рис. 1. представлено распределение подразделений по центрам ответственности для торговой компании.

В случае необходимости и с учетом влияния реальных факторов внешней или внутренней среды, если выясняется, что такой показатель недостижим, то осуществляется его пересмотр. Такой пересмотр осуществляется в процессе корректировки бюджета [2].

Второй вариант бюджетирования опирается изначально на бюджет продаж. Сопоставляя объем продаж, полученной выручки и затрат, получают средние финансовые показатели деятельности компании. Здесь необходимо проводить глубокий анализ всех факторов, которые оказывают влияние на объем продаж в различных условиях, а также нужно учесть различные макроэкономические факторы, которые также способны существенно влиять на реализацию ряда бюджетных показателей. В данном варианте бюджетирования также необходимо учесть как кредитную, так и ценовую политику компании, вывить возможные риски и определить направления их минимизации. Обычно второй вариант выступает наиболее предпочтительным, так как позволяет учесть реальное положение дел в организации.

После составления основного бюджета переходят к формированию бюджетов для центров затрат и центров прибыли. При этом, затратная часть данных бюджетов будет разделена на постоянные и переменные доходы и расходы. Необходимо также учесть, что затраты, которые становятся во главу угла центра затрат, оказывают косвенное влияние на все подразделения компании. Их характер – условно-постоянный, соответственно, они могут быть в равных долях распределены поквартально. Центр прибыли также должен учесть ряд затрат, однако, в отличие от предыдущего центра, такие затраты носят переменный характер. В их структуру входят:

- себестоимость товара;

- фонд заработной платы

- доставка товаров крупным клиентам

- междугородняя, сотовая связь и пр [6].

Задачей центра затрат и центра прибыли выступает контроль постоянной и переменной составляющей затрат при запланированном объеме продаж, что при формировании общего бюджета компании может выступить как фактор, способствующий стабильной работе компании в целом [1].

Центр инвестиций будет иметь право контроля над расходованием средств, направленных на финансирование основной деятельности, при этом, под контроль также будут взяты показатели прибыли, которую компания должна получать в результате основной деятельности. При этом, денежные потоки также должны направляться для осуществления финансовой деятельности в соответствии с бюджетом, где закреплены нормативы расходов. Соответственно, каждый центр ответственности компании должен действовать строго в рамках составленного бюджета, ежеквартально отчитываясь перед ответственными за реализацию бюджета лицами. Выполнение в полном объеме отдельных бюджетов по центрам ответственности будет способствовать стабильной работе всей компании так как даст возможность в полном объеме достричь запланированных общих бюджетных показателей [5].

Таким образом, можно заключить следующее. За счет бюджетирования каждая компания может стабильно и грамотно осуществлять собственную финансовую деятельность в современных условиях хозяйствования. Одним из направлений в рамках совершенствования бюджетирования выступает создание центров финансовой ответственности, каждый из которых отвечает за реализацию отдельно составленного бюджета в рамках своей компетенции. В случае успешного достижения запланированных бюджетных показателей каждым из центров ответственности общий бюджет компании будет также реализован в полном объеме, и компания сможет достичь определенных на этапе планирования финансовых результатов.

Список литературы

- Кондраков, Н.П. Бухгалтерский управленческий учет: Учебное пособие / Н.П. Кондраков, М.А. Иванова. — М.: Инфра-М, 2018. — 192 c.

- Костюкова, Е.И. Бухгалтерский управленческий учет (для бакалавров). Учебное пособие / Е.И. Костюкова. — М.: КноРус, 2018. — 64 c.

- Лысенко, Д.В. Бухгалтерский управленческий учет: Учебник / Д.В. Лысенко. — М.: Инфра-М, 2017. — 32 c.

- Мизиковский, И.Е. Бухгалтерский управленческий учет: Учебное пособие / И.Е. Мизиковский. — М.: Магистр, 2018. — 368 c.

- Полковский, Л.М. Бухгалтерский управленческий учет: Учебник для бакалавров / Л.М. Полковский. — М.: Дашков и К, 2016. — 256 c.

- Серебрякова, Т.Ю. Бухгалтерский и управленческий учет. Лабораторный практикум: Учебное пособие / Т.Ю. Серебрякова, М.В. Антонова, О.Р. Кондрашова. — М.: Инфра-М, 2017. — 128 c.

List of references

- Kondrakov, N. P. Accounting management accounting: Textbook / N. p. Kondrakov, M. A. Ivanova. — M.: Infra-M, 2018. — 192 p.

- Kostyukova, E. I. Accounting management accounting (for bachelors). Textbook / E. I. Kostyukova. — M.: KnoRus, 2018. — 64 p.

- Lysenko, D. V. Accounting management accounting: Textbook / D. V. Lysenko. — M.: Infra-M, 2017. — 32 p.

- Mizikovsky, I. E. Accounting management accounting: Textbook / I. E. Mizikovsky. — M.: Master, 2018. — 368 p.

- Polkovsky, L. M. Accounting management accounting: Textbook for bachelors / L. M. Polkovsky. — M.: Dashkov and K, 2016. — 256 p.

- Serebryakova, T. Yu. Accounting and management accounting. Laboratory practice: Textbook / T. Yu. Serebryakova, M. V. Antonova, O. R. Kondrashova. — M.: Infra-M, 2017. — 128 p.