DOI 10.24411/2413-046Х-2019-10083

Проблемы и риски, возникающие в процессе реализации инвестиционно-строительных проектов, на стадии формирования стоимости работ и их оплаты

Problems and risks arising in the process of implementation of investment and construction projects, at the stage of formation of the cost of works and their payment

Бреус Наталья Леонидовна, старший преподаватель, Федеральное государственное бюджетное образовательное учреждение высшего образования «Тюменский индустриальный университет», Breus08@mail.ru

Breus Natalia Leonidovna, Senior lecturer, Federal State Budget Educational Institution of Higher Education «Industrial University of Tyumen»

Аннотация: Инвестиционная привлекательность бизнеса зависит от состояния внешней среды, что характеризуется уровнем доходности и оплаты труда организаций. Приоритетным направлением развития экономики является строительство инфраструктуры, о чем свидетельствует наличие в России нескольких программ. Однако, начиная с 2014 года, зафиксирована серия банкротств, что свидетельствует о наличии кризиса в отрасли. В статье представлены результаты анализа текущего состояния и причин, вызвавших кризис в строительстве. Автором рассматриваются вопросы ценообразования при заключении государственных контрактов как основа для формирования устойчивости компаний.

Цель – выявление проблем и экономических рисков, их локализация для последующей разработки мероприятий на их устранение с целью повышения инвестиционной привлекательности отрасли.

Метод или методология проведения работы: в статье использовались сравнительный анализ, методы обработки статистической информации, методы логического моделирования.

Результат: выявлены проблемы и риски, накопленные с 2014 года: прогрессирующий дисбаланс между размером инфляции, учитываемым при формировании стоимости контрактов на выполнение СМР, и фактическим изменением цен производителей материалов и конструкций; заниженные нормативы – в частности, накладных расходов (НР); несоответствие набора ресурсов для производства работ между сметой и проектом, не позволяющие соотнести плановую себестоимость строительной продукции со сметой на ее производство, лежащей в основе системы ценообразования подрядных работ.

Область применения результатов: полученные результаты целесообразно применять субъектами, осуществляющими деятельность в сфере строительства.

Summary: the Investment attractiveness of business depends on the state of the external environment, which is characterized by the level of profitability and remuneration of organizations. The priority direction of economic development is the construction of infrastructure, as evidenced by the presence of several programs in Russia. However, since 2014, a series of bankruptcies have been recorded, which indicates the presence of a crisis in the industry. The article presents the results of the analysis of the current state and causes of the crisis in construction. The author considers the issues of pricing at the conclusion of public contracts as a basis for the formation of sustainability of companies.

The Purpose is to identify problems and economic risks, their localization for the subsequent development of measures to eliminate them in order to increase the investment attractiveness of the industry.

Methodology in the article is used comparative analysis, methods of statistical information processing, methods of logical modeling.

Results: identified issues and risks accumulated in 2014: progressive imbalance between the size of inflation is taken into account in determining the cost of contracts for construction, installation, and the actual change in the producer prices of materials and structures; low standards – in particular, overheads (HP), the discrepancy of the set of resources for the production of works between the estimate and the project does not allow to correlate the planned cost of construction and production with estimates of its production, the underlying system of pricing contract work.

Practical implications: the results obtained should be applied by entities engaged in activities in the field of construction.

Ключевые слова: строительство, риски, ценообразование, государственные закупки.

Keywords: construction, risks, pricing, public procurement.

Введение

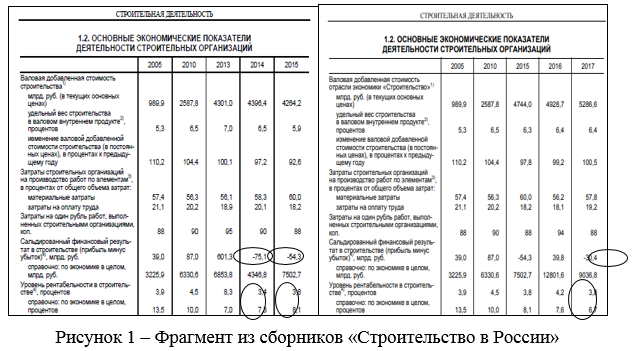

Начиная с 2014 г. ситуация в строительстве находится в кризисном состоянии. Так, в соответствии с отчетом Госкомстата «Строительство в России, 2018» [8] зафиксирован сальдированный убыток по всем строительным организациям, который составил накопительным итогом за последние 4 года в размере 120 млрд. руб., уровень рентабельности в строительстве находится в диапазоне 3-4%, что в 2 раза ниже соответствующего показателя по экономике в целом (рис. 1).

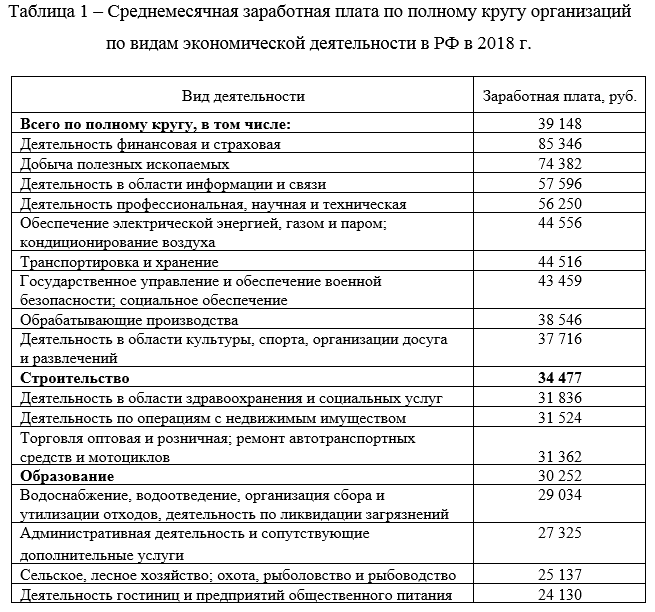

Проанализируем уровень заработной платы работников строительных компаний в Российской Федерации в 2017–2018 гг. на основании отчетов Госкомстата, что представлено в табл. 1.

Как следует из табл. 1, среднемесячная заработная плата по виду экономической деятельности «Строительство» в Российской Федерации составляет 34 477 руб., что ниже средней на 13,5 % и в 2,5 раза ниже заработной платы работников финансовой и страховой деятельности, помещенных во вторую строку рейтинга. С учетом того, что строительство как правило, осуществляется вне места постоянного проживания персонала, на открытом воздухе, в тяжелых климатических условиях и требует физических усилий, можно сделать вывод о том, что уровень оплаты труда в строительстве не является конкурентным.

Таким образом, на основании представленных данных, можно сделать вывод о низкой инвестиционной привлекательности строительства – как доходность, так и уровень оплаты труда в строительстве ниже в 2-3 раза средних показателей по экономике в целом. Этот вывод влечет необходимость проведения всестороннего анализа с целью выявления корневых проблем. Рассмотрим действующую систему ценообразования в строительстве и проанализируем достаточность цены для покрытия всех затрат и рисков, что является необходимым условием для финансовой устойчивости организаций.

Основной раздел

Цена СМР определяется как сумма затрат на материалы, заработную плату, услуги машин и механизмов, накладные расходы, прочие затраты и плановые накопления. Далее проанализируем каждую из этих составляющих.

Существуют две основные системы ценообразования:

- Рыночное ценообразование, базирующееся на системе взаимодействия спроса и предложения. Стоимость формируется в зависимости от доходности и риска. Чем выше риск, тем выше должна быть доходность.

- Централизованное государственное ценообразование на основе назначения цен государственными органами.

В расчетную начальную (максимальную) цену контракта на выполнение подрядных работ по строительству, реконструкции, капитальному ремонту объекта капитального строительства (в затраты, относящиеся к деятельности подрядчика) включаются показатели утвержденной сметной стоимости строительства объекта по главам сводного сметного расчета, относящимся к деятельности подрядчика, на дату размещения заказа, которые корректируются на индексы инфляции на период строительства, определенный в соответствии с проектом организации строительства (ПОС). В качестве индексов на практике применяют индексы-дефляторы по соответствующему году, устанавливаемые Министерством экономического развития Российской Федерации в соответствии с прогнозом социально-экономического развития Российской Федерации по базовому варианту по виду экономической деятельности «строительство» (рис. 2).

С победителем торгов заключают контракт, предусматривающий твердую фиксированную цену с учетом коэффициента снижения начальной (максимальной) цены контракта, предложенного им во время запроса котировок. Риски, связанные с исполнением контракта (в том числе инфляционные), относятся к коммерческим рискам поставщика (подрядчика, исполнителя) и закладываются в цену заявки на участие в закупке [7]. Таким образом, государство, заключая договор на строительство на несколько лет вперед, хеджирует свои инфляционные риски, перенося их на подрядные организации без возможности увеличения стоимости в случае отклонения прогнозной инфляции от фактической.

Рассмотрим статистические данные по изменению уровня цен на основные строительные материалы и конструкции, формирующие себестоимость строительной продукции (табл. 2). Согласно отчетам Госкомстата, доля затрат на материалы составляет около 50 % от стоимости СМР.

На основе анализа данных, представленных в табл. 2 и на рис. 2, сделаны следующие выводы относительно накопленной инфляции за 2017 г. по отношению к 2013 г.:

- средневзвешенное накопленное изменение стоимости за период с 2013 по 2017 г. основных строительных материалов, используемых при строительстве искусственных сооружений, составляет 49 %;

- накопленное изменение сметной стоимости, рассчитанной на дату размещения заказа, с учетом индекса-дефлятора на период строительства при определении начальной максимальной контракта составило за период с 2013 по 2017 г. 23 %;

- накопленное изменение сметной стоимости, рассчитанной на дату проверки достоверности цены с учетом индекса изменения сметной стоимости СМР к базе 2001 г. за период с 2013 г. по 2017 г., составило 11,5 %.

Цены поставщиков материалов, формирующие себестоимость производства подрядных организаций, регулируются свободным рынком и зависят от спроса и предложения. Например, стоимость песка в местных карьерах на практике существенно вырастает после начала строительства автомобильной дороги из-за возникшего спроса на песок и отсутствия конкуренции. Таким образом, инфляция «внутри» сметы не регулируется государством и существенно выше той, что «прижата» сверху заказчиком-государством. Риск инфляции у подрядчика высокий, резервов для его покрытия в смете подрядчика не предусмотрено. Таким образом, одной из причин, вызвавших кризис в строительном комплексе, является прогрессирующий дисбаланс между размером инфляции, учитываемым при формировании стоимости контрактов на выполнение СМР, и фактическим изменением цен производителей материалов и конструкций.

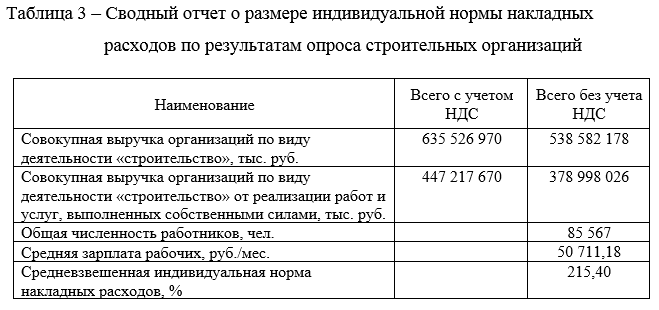

Накладные расходы в строительстве, учитываемые сметными расчетами, определяются в соответствии с Методикой МДС 81-33.2004. Для оценки реального соотношения накладных расходов рабочей группой по совершенствованию методологии ценообразования в строительстве при Минсстрое РФ был выполнен анализ данных компаний среди 66 организаций [9]. Совокупный объем выручки этих организаций в 2017 г. составил 635,5 млрд руб., что соответствует как минимум четверти строительного рынка. Суммарная численность работающих – 85 567 человек, со средней заработной платой 50 711 руб. в месяц (табл. 3).

Фактическая норма накладных расходов составила 215,4 % от фонда оплаты труда рабочих, что как минимум вдвое выше, чем уровень нормативов в сметах (около 70–80 %). Таким образом, на практике сметный норматив накладных расходов существенно ниже фактического размера накладных расходов. Причиной такого отклонения является наличие расходов, связанных с исполнением Государственных контрактов на строительство, которые не предусмотрены ни сметными нормами, ни нормами накладных расходов, поскольку появились позже утверждения соответствующих норм:

- обеспечение контракта (банковские гарантии, денежные средства, страхование, поручительство и т. п.);

- страхование (строительно-монтажных рисков, сотрудников, а также обязательные виды страхования);

- банковское, казначейское сопровождение (подготовка бюджетов, отчетов, изготовление копий первичной документации и т. п.);

- сопровождение контракта – документооборот, отчетность в соответствии с условиями договора (графики потребности ресурсов, месячно-суточные графики выполнения работ, различные заявки и т. п.);

- внедрение

и содержание системы информационного моделирования (проектирование, планирование, управление) с

использованием

BIM-технологий; - заключение контракта (связанные с введением с 01.01.2019 г. механизма использования специальных счетов);

- взимание платы по системе «Платон» и др.

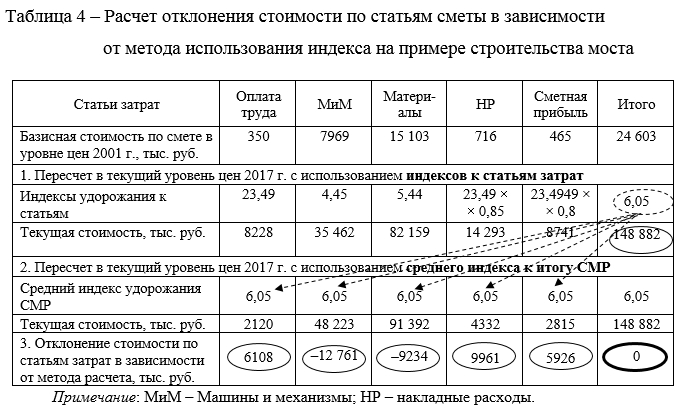

Действующий базисно-индексный метод ценообразования в строительстве предусматривает пересчет в текущие цены с использованием индексов удорожания. Для примера используем индивидуальный индекс удорожания стоимости СМР к базовым ценам 2000 г., расчет которого был выполнен Главным управлением строительства Тюменской области в 2017 г., к сметной стоимости строительства вышеназванного объекта [6]. Результаты представлены в агрегированном виде ниже (табл. 4).

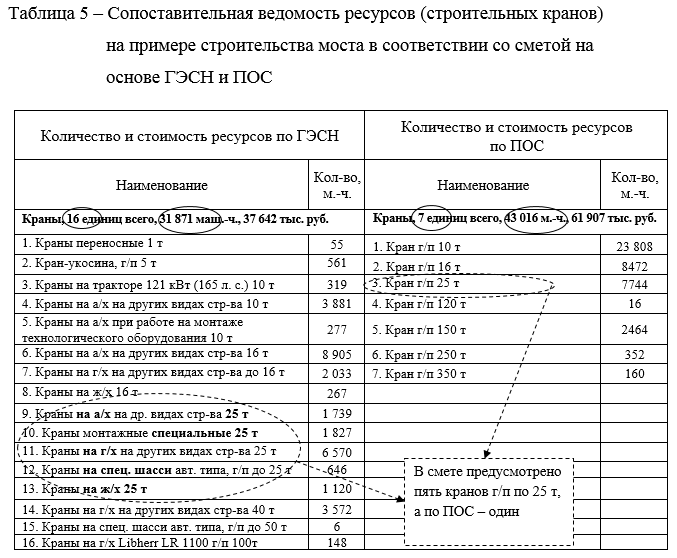

В соответствии тендерной документацией [2], расчет начальной цены контракта был осуществлен с использованием индивидуального индекса к статьям затрат (см. п. 1. табл. 4), однако расчет за выполненные работы осуществлялся с использованием среднего индекса к общему итогу СМР (см. п. 2 табл. 4). Средний индекс к итогу СМР определяется как среднее арифметическое значение с учетом веса каждого из чисел, для которых рассчитывается это среднее значение, то есть с учетом веса стоимости статей затрат в базисном и текущем уровнях цен и индексов удорожания к ним. Коэффициент вариации, рассчитанный для оценки однородности индексов удорожания к статьям затрат, составляет 54,8 %, что означает неоднородность изменения цен. Так, рост заработной платы в текущем уровне цен 2017 г. к базисному 2000 г. составил 23,49 раза, а рост стоимости эксплуатации машин и механизмов – всего 4,45 раза. В результате такого неравномерно изменения стоимости произошло смещение структуры стоимости по статьям затрат в текущем уровне цен. Данное обстоятельство означает невозможность синхронизировать смету, бюджет затрат и бухгалтерский учет между собой, выполнить качественный план-фактный анализ отклонений фактической себестоимости от сметной. Ресурсный метод подразумевает расчет методом калькулирования количества ресурсов и их стоимости исходя из потребности материалов, расходов на доставку и установку оборудования. Исходными данными для определения количества ресурсов являются действующие государственные элементные сметные нормы, на основе которых формируются данные о расходе материалов, изделий (деталей) и конструкций, о времени использования строительной техники (маш.-ч), о трудоемкости работ (чел.-ч). В табл. 5 представлен пример сравнительного анализа количества кранов, предусмотренных сметными нормами и проектом организации строительства объекта капитального строительства «Реконструкция участков автомобильной дороги Московское малое кольцо через Икшу – Ногинс – Бронницы – Голицыно – Истра – Икша – на 16 км участка от Егорьевского шоссе до Рязанского шоссе, Московская область» [5].

Согласно данным, представленным в табл. 5, строительство объекта потребует (в соответствии с нормами ГЭСН) 16 единиц кранов грузоподъемностью от 1 до 100 т, 1181 маш.-ч рабочего времени машин и механизмов и обойдется в 37 642 тыс. руб. Однако – в соответствии с ПОС, являющимся такой же, как и смета, частью проектно-сметной документации, получившей положительное заключение экспертизы [5], – необходимо 7 единиц техники общим количеством 43 016 маш.-ч, что стоит 61 907 тыс. руб. Таким образом, при выполнении работ расходы подрядчика превысят его доходы в 1,64 раза, что создает риск возникновения убытка от работы на этом объекте. Причиной является отсутствие в сметах расходов, связанных с простоями между выполнением смежных операций, с одной стороны, и отсутствием синхронизации номенклатуры используемых ресурсов по всему списку технологических операций.

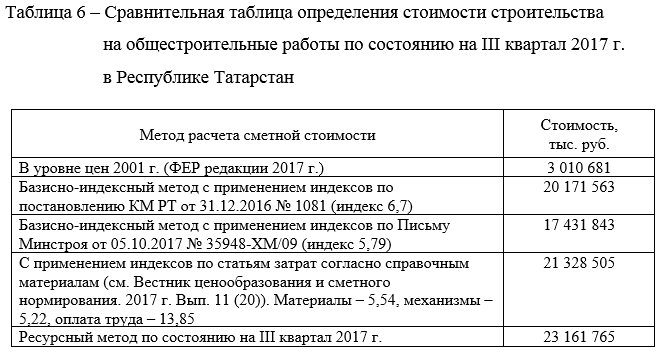

Рассмотрим различные способы определения сметной стоимости и проведем сравнительный анализ полученных итогов, рассчитанных разными методами. Для этого воспользуемся материалами и расчетами Ф. Валиевой (Академия сметного дела «Юфрелло») [1] (табл. 6).

Расчеты, представленные в табл. 6, позволяют говорить о существенной зависимости стоимости от выбранного метода. Так, разница между минимальным и максимальным значениями («размах вариации») составляет 5 729 992 тыс. руб. (32 % от стоимости, определяемой с применением индексов Минстроя), что является минимальным значением для заказчика. Очевидно, что такое отклонение создает сверхприбыль у одной стороны и, соответственно, убыток у другой и означает отсутствие достоверности и объективности. Существеннее этот риск становится по нестандартным, не типовым проектам, где отсутствует база объектов-аналогов. При этом следует обратить внимание на неравномерность распределения рисков между подрядчиком и заказчиком: прибыль, входящая в состав сметной документации, является нормируемой величиной и не содержит резервов для покрытия рисков, в то время как риски заказчика, связанные с невыполнением подрядчиком договора подряда надлежащего качества, покрыты несколько раз:

- репутацией компании, которую подтверждает СРО;

- репутацией компании, которую подтверждает квалификационная комиссия, допустившая подрядчика для участия на торгах;

- банковской гарантией;

- системой банковского и казначейского сопровождения;

- многочисленными штрафами по договорам подряда, часто не ограниченными предельным размером.

Вывод

Таким образом, в процессе реализации проектов строительства автомобильных дорог на стадии формирования сметной стоимости и оплаты за выполненные работы выявлены следующие проблемы: прогрессирующий дисбаланс между размером инфляции, учитываемым при формировании стоимости контрактов на выполнение СМР, и фактическим изменением цен производителей материалов и конструкций; заниженные нормативы – в частности, накладных расходов (НР); несоответствие набора ресурсов для производства работ между сметой и проектом, не дающее сделать объективные выводы о достаточности цены и способствующее возникновению убытков у строительных организаций.

Список литературы

- Валиева Ф. Ресурсный метод определения сметной стоимости строительства [Текст] / Ф. Валиева. – М.: АСВ, 2015. – 74 с.

- Государственное автономное учреждение Тюменской области «Управление государственной экспертизы проектной документации». Положительное заключение №72-1-0272-17 от 29.12.2017 г. Объект капитального строительства «Реконструкция ул. Мельникайте, участок «ул. Хабаровская – р. Тура с мостовым переходом через р. Тура (г. Тюмень)» [Текст]

- Дигенс Э. В. Методические основы оптимизации стратегий деятельности дорожных организаций [Текст] / Э. В. Дигенс // Экономические проблемы в дорожном хозяйстве в современных условиях развития отрасли. Сборник научных трудов 75-й юбилейной научно-методической и научно-исследовательской конференции. – М.: МАДИ, 2019. – С. 17–32.

- Минстрой России, ФАУ «Главгосэкспертиза России», письмо № 20-02-4/8825-ИЛ от 05.12.2017 г. [Текст].

- Минстрой России. Положительное заключение № 340-16/ГГЭ-10480/10 от 25.03.2015 г. Проверка достоверности определения сметной стоимости объекта капитального строительства по проектной документации «Реконструкция участков автомобильной дороги Московское малое кольцо через Икшу – Ногинс – Бронницы – Голицыно – Истра – Икша – на 16 км участка от Егорьевского шоссе до Рязанского шоссе, Московская область» [Текст].

- Письмо Главного управления строительства Тюменской области № Исх-09973/17 от 29.12.2017 г. О расчете индекса удорожания [Текст].

- Письмо заместителя Министра финансов Российской Федерации от 28.08.2018 № 24-03-07/61247.

- Росстат. Статистический сборник «Строительство России – 2016»

- Эксклюзив-консалтинг [Электронный ресурс]. Режим доступа: http://eccon.ru/publish/nakladnye-rashody-v-stroitelstve-novye-normativy-vyvodyat-otrasl-za-gran-vyzhivaniya/ (дата обращения: 11.01.19).

- Яковлев А. За счет чего снижаются цены на торгах и что порождает проблемы при исполнении госконтрактов? (эмпирический анализ на микроданных) [Текст] / А. Яковлев, О. Демидова, О. Балаева. – Москва, 2017. – 17 с.

- Ke Wang, Kexin Yang, Yi-Ming Wei, Chi Zhang Shadow prices of direct and overall carbon emissions in China’s construction industry: A parametric directional distance function-based sensitive estimation Structural Change and Economic Dynamics, Volume 47, December 2018, Pages 180-193

- Remon F. Aziz, Yasser M. Aboelmagd Integration between different construction bidding models to improve profitability and reduce prices Alexandria Engineering Journal, Volume 58, Issue 1, March 2019, Pages 151-162

- Yasser M. R. Aboelmagd Decision support system for selecting optimal construction bid price Alexandria Engineering Journal, Volume 57, Issue 4, December 2018, Pages 4189-4205

- Yongcheng Zhang, Hanbin Luo, Yi He A System for Tender Price Evaluation of Construction Project Based on Big Data Procedia Engineering, Volume 123, 2015, Pages 606-614

- Youzhu Li, Huiling Zhou, Zhonglong Lin, Yifan Wang, Jingbo Xia Investigation in the influences of public opinion indicators on vegetable prices by corpora construction and WeChat article analysis Future Generation Computer Systems, Volume 102, January 2020, Pages 876-888