Московский экономический журнал 10/2019

DOI 10.24411/2413-046Х-2019-10072

Страхование депозитов юридических лиц в Российской Федерации: почему (бы) нет?

Corporate deposit insurance in Russian Federation: to

be (or) not?

Челюскин Андрей Леонидович, кандидат

экономических наук, управляющий директор Аппарата Президента-Председателя

Правления, Банк ВТБ (ПАО), РФ, г.Москва.

Cheliuskin Andrei Leonidovich, Candidate of economic sciences, Managing director of

the Office of President and CEO, Bank VTB, Russian Federation, Moscow

Челюскина Алиса

Андреевна, ФГБОУ ВО «Московский государственный университет

имени М.В.Ломоносова», Экономический

факультет, РФ, г.Москва

Cheliuskina Alisa Andreevna, Federal State Budget Educational Institution of Higher

Education M.V.Lomonosov Moscow State University, Faculty of Economics, Russian

Federation, Moscow

Аннотация:

В статье рассмотрена практика функционирования системы страхования вкладов в

Российской Федерации, приведен анализ факторов, влияющих на ее дальнейшее

развитие в части введения механизма страхования вкладов корпоративных клиентов.

Определены возможные предложения по расширению периметра страховой защиты.

Summary: This article

is about the development of deposit insurance system in Russian Federation and contains

analysis of factors impacting its further extension by the

introduction of corporate deposit insurance. Possible practical recommendations

on increasing the range of insured deposits are given.

Ключевые слова: страхование

вкладов, правовое регулирование, привлеченные средства корпоративных клиентов,

банковская система.

Keywords: deposit

insurance, legal regulation, corporate deposits, banking sector.

В июле 2019 Банк России опубликовал для

общественного обсуждения доклад «О совершенствовании системы обязательного

страхования вкладов в банках Российской Федерации». Главной предлагаемой

новеллой законодательства ожидаемо стало активно предлагаемое и ранее

расширение периметра страховой защиты и введение в систему страхования вкладов

счетов и депозитов юридических лиц. Базируется это предложение на рекомендациях

Международной ассоциации страховщиков депозитов, которая утверждает, что Россия

«уступает крупнейшим мировым экономикам по охвату депозитных продуктов

страховой защитой, предоставляемой системой страхования вкладов» [1]. Логичным

образом после введения такой защиты прогнозируется рост доверия бизнеса к

отечественной финансовой системе и ускорение темпов роста депозитов на счетах в

российских банках. Тем не менее,

остается актуальным вопрос определения конкретных параметров страхования на

основе анализа имеющихся данных и

аргументов за и против этого решения.

История развития системы страхования вкладов в Российской Федерации

Хотя система страхования вкладов в

Российский в нынешнем виде была создана Федеральным законом «О страховании

вкладов физических лиц в банках РФ» от 27 декабря 2003 г. №177-ФЗ, можно

сказать, что первый шаг в формировании системы был сделан еще в прошлом веке, с

созданием Агентства по реструктуризации кредитных организаций (АРКО). АРКО стало

прообразом ныне действующего Фонда консолидации банковского сектора. Несмотря

на разные юридические конструкции организации деятельности – АРКО являлась

государственной корпорацией, а Фонд не является юридическим лицом и находится

под контролем созданной Банком России управляющей компании – обе этих структуры

несли или несут схожие функции по предупреждению банкротства банков.

Сам закон «О страховании вкладов

физических лиц в банках Российской Федерации» стал долгожданным событием для

вкладчиков. АРКО пыталось стать основным оператором системы страхования, но

Правительством РФ было принято другое решение – и в 2004 году начало свою

работу Агентство по страхованию вкладов (АСВ). Имущественный взнос Российской

Федерации в капитал АРКО был передан АСВ, туда же перешел и основной персонал,

а само АРК было упразднено (чтобы возродиться в форме Фонда консолидации

банковского сектора в 2017 году). Тем не менее, за время его работы было

санировано более 20 банков.

За время работы собственно АСВ с 2004 по 2014

годы никаких концептуальных изменений условий системы страхования вкладов с

точки зрения клиентов банков не происходило. Менялись ставки страховых взносов,

суммы застрахованных средств последовательно увеличивались со 100 тыс. рублей

до 400 тыс. рублей в 2007 году, до 700 тыс. рублей в 2008 году. И только в 2014

году, вместе с увеличением страховой суммы до 1400 тыс. рублей, право на

страховое возмещение получили физические

лица – индивидуальные предприниматели (ИП).

В дальнейшем последовательно расширялся

периметр страховой защиты – в систему страхования были включены денежные

средства на некоторых видах специальных счетов, включая счета эскроу, по

сделкам с недвижимостью (в 2015 году), средства по договорам участия в долевом

строительстве (в 2018 году), а далее сберегательные сертификаты и счета малых

предприятий, сведения о которых содержатся в ведущемся ФНС России едином

реестре субъектов малого и среднего предпринимательства (в 2019 г.).

Первые попытки распространить защиту,

предоставляемую системой страхования вкладов в РФ, на средства, находящиеся на

счетах индивидуальных предпринимателей были предприняты в 2008 г. Законопроект

получил положительный официальный отзыв Правительства РФ, однако думский

комитет по финансовому рынку рекомендовал его не поддерживать. В конце 2009

года уже сама Государственная Дума РФ

подняла вопрос о распространении системы страхования вкладов на депозиты

некоммерческих организаций [2]. Однако эту инициативу не поддержали уже в

исполнительной власти и АСВ в силу бушевавшего тогда финансового кризиса и

недостатка ресурсов. В дальнейшем эти вопросы обсуждались в различных

государственных и общественных организациях с разной степенью интенсивности и,

зачастую, абсолютно полярными мнениями участников дискуссий.

Перспективы дальнейшего расширения системы страхования вкладов в Российской Федерации

Вышеупомянутый доклад Банка России «О

совершенствовании системы обязательного страхования вкладов в банках Российской

Федерации» содержит два варианта развития системы страхования.

Первый – включение в периметр страховой

защиты счетов средних предприятий, государственных и муниципальных унитарных

предприятий, а также государственных и муниципальных бюджетных учреждений

социальной сферы (надо отметить, что последние в большинстве случаев проводят

операции через органы казначейства).

Второй – введение сплошной защиты для

юридических лиц, за исключением государственных корпораций, исполнителей

государственного оборонного заказа и стратегических предприятий.

Основной аргумент, который делает вопрос

введения страховой защиты средств юридических лиц в банках как минимум не

бесспорным, заключается в том, что средние, а тем более крупные организации не

являются незащищенными субъектами экономических и финансовых отношений.

Предполагается, что они способны осознанно оценивать, просчитывать предпринимательские,

в том числе финансовые, риски в соответствии со своими критериями. И, что самое

важное, как правило, основной риск их деятельности лежит вне банковского

сектора – в отношениях с потребителями, поставщиками, подрядчиками.

Так, дебиторская задолженность организаций

в РФ по последним данным 217 года составляла 40,3 трлн рублей [3], в то время,

как средства, привлеченные банками от организаций (кроме кредитных учреждений и

бюджетных средств) на 01.01.18 достигли лишь 25,4 трлн рублей, или лишь 63% от

объема дебиторской задолженности [4].

Следует отметить, что банки выступают

нетто-кредитором в отношениях с юридическими лицами, частично преобразовывая в

корпоративные кредиты иные виды привлеченных средств. Положительное сальдо

(разница между привлеченными средствами корпоративных клиентов и кредитами,

выданными им же) на 01.01.19 составляло 5,4 трлн рублей [5].

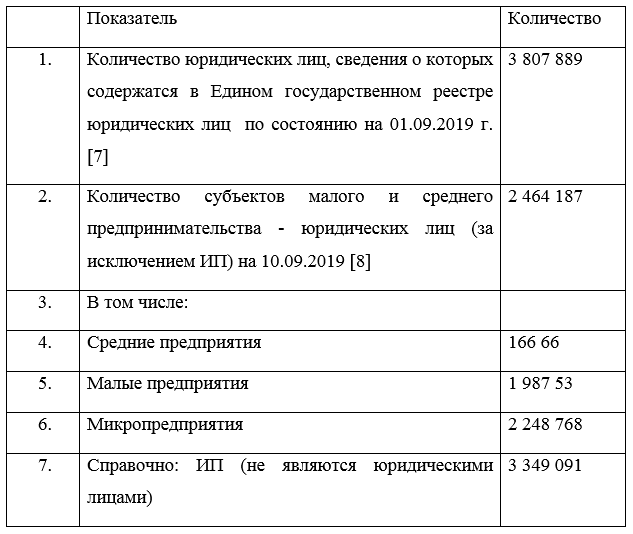

Также важно то, что остатки на счетах юридических лиц, не относящихся к субъектам малого и среднего предпринимательства (МСП), будут застрахованы в рамках стандартной суммы в 1,4 млн рублей, тогда как их величина очевидно превышает данный предел. Так, как отмечал в мае 2017 года заместитель Председателя Центрального банка Российской Федерации, Член Совета директоров Банка России В.А.Поздышев «общий объем средств МСП, хранящийся на счетах в банках, на сегодня составляет порядка 3,1 трлн рублей» [6]. Для получения примерной оценки средних средств на счете корпоративного клиента в российском банке эту сумму можно вычесть из приводимого ранее объема средств, привлеченных банками от организаций в том же 2017 году, и разделить на их количество зарегистрированных юридических лиц (п.1, табл 1,) предварительно исключив из него юридических лиц-субъектов МСП (п.2, табл 1). Полученная величина составляет свыше 16 млн., что более чем в 10 раз превышает максимальный объем страхового возмещения. А в случае с крупными корпорациями эти остатки могут составлять десятки миллиардов рублей.

При этом взносы АСВ будут рассчитываться

на полную сумму размещенных в банках средств. Дополнительные отчисления в АСВ

снизят маржинальность корпоративного бизнеса банков, и как следствие, приведут

к ухудшению условий обслуживания клиентов за счет уменьшения ставок по

депозитам и\или роста стоимости кредитования. При этом основное бремя ляжет на

наиболее устойчивые крупные банки, которые проводят наиболее взвешенную

политику по управлению процентным риском.

Подводя итог можно отметить следующие

плюсы расширения системы страхования депозитов юридических лиц:

- Пополнение

Фонда страхования вкладов; - Увеличение

страхового покрытия и доверия к банкам со стороны в первую очередь небольших

бизнесов.

К основным минусам

следует отнести:

- Ограниченное

влияние предлагаемых мер на общие предпринимательские риск в Российской

Федерации; - Давление

на доходность банковского бизнеса, в первую очередь системообразующих банков; - Переток

корпоративных клиентов в наименее устойчивый сегмент финансовой системы с

низким качеством управления.

Для определения оптимального баланса между

разными факторами в рамках продолжающейся дискуссии можно рассмотреть такую меру,

как введение обязательного страхования только для отдельных категорий наименее

защищенных клиентов, например, социально ориентированных некоммерческих

организаций, бюджетных учреждений и возможности заинтересованным банкам

осуществлять страхование в АСВ на добровольной основе. Также возможно

начисление страховых взносов в пределах застрахованной суммы или другой

определенной максимальной суммы по одному корпоративному клиенту. В конечном

итоге, принимаемые решения должны будут не только способствовать созданию

дополнительных условий для поддержки бизнеса, но и поддерживать стабильность

финансовой системы и, как минимум, не препятствовать росту национальной

экономики.

Литература

- О

совершенствовании системы обязательного страхования вкладов в банках Российской

Федерации, доклад // -М.: Банк России, июль 2019. - Диденко

В.Ю. Система страхования депозитов в России // — М.: Аудит и финансовый анализ,

№2, 2013. - Статистический

сборник «Финансы России 2018 // — М.: Федеральная служба государственной

статистики, стр.332 - Обзор

банковского сектора Российской Федерации, Аналитические показатели // Центральный

Банк Российской Федерации, Департамент банковского надзора, №184, февраль 2018

года. - Обзор

банковского сектора Российской Федерации, Аналитические показатели //

Центральный Банк Российской Федерации, Департамент банковского надзора, №203, сентябрь

2019 года. - Интернет

источник. В 90% случаев сумма, которую малый бизнес держит на счетах, не

превышает 1,4 миллиона, Бизнес Online // https://www.business-gazeta.ru/article/346878

(дата обращения: 29.09.2019). - Интернет

источник. Сведения о работе по государственной регистрации юридических лиц по

состоянию на 01.09.2019, Федеральная

налоговая служба // https://www.nalog.ru/rn77/related_activities/statistics_and_analytics/forms/8376083/ (дата обращения: 29.09.2019). - Интернет

источник. Единый реестр субъектов малого и среднего предпринимательства,

Федеральная налоговая служба // https://ofd.nalog.ru/index.html (дата

обращения: 29.09.2019).