Московский экономический журнал 10/2019

УДК 658.1

DOI 10.24411/2413-046Х-2019-10045

Оценка финансовой безопасности строительной организации: прикладной аспект

Financial Security Assessment of the Construction Company: Applied Aspect

Матыс

Елена Геннадьевна, к.э.н., доцент, зав.кафедрой УСиЖКХ, Тюменский

индустриальный университет, Тюмень

Меллер

Наталья Владиславовна, к.э.н.,

доцент, доцент УСиЖКХ, Тюменский индустриальный университет, Тюмень

Некрасова

Инна Юрьевна, к.э.н.,

доцент, доцент УСиЖКХ, Тюменский индустриальный университет, Тюмень

Matys Elena G., Ph.D., Associate Professor, Tyumen Industrial University, Tyumen

Meller Natalia Vladislavovna, Ph.D., Associate Professor, Tyumen Industrial

University, Tyumen

Nekrasova Inna Yurievna, (Ph.D., Associate Professor, Tyumen Industrial

University, Tyumen

Аннотация: В условиях современной рыночной экономики, характеризующейся высоким уровнем финансовых рисков, изменением факторов внешней и внутренней среды функционирования организаций, нарастанием угроз их финансовым интересам, одним из актуальных направлений экономического анализа, основанного на управленческой информации, можно назвать диагностику и контроль финансовой безопасности компании. В статье рассмотрены прикладные аспекты оценки финансовой безопасности строительной организации с точки зрения двух методов оценки и даны соответствующие выводы.

Summary: A modern market economy is characterized by a high level of financial risks, changing factors of the company’s external and internal environment, growing threats to their financial interests. Diagnostics and monitoring of companies’ financial security can be called one of the actual trends in the economic analysis based on management information. The article describes the applied aspects of assessing the financial security of a construction organization in terms of two assessment methods and provides the corresponding conclusions.

Ключевые слова: финансовая безопасность организации, методы оценки, угрозы и риски

финансовой безопасности, интегральный показатель финансовой безопасности.

Keywords: company’s financial security, assessment methods, threats and risks to financial security,

integral indicator of financial security.

Цель исследования — изучить аспекты оценки

финансовой безопасности организации, проанализировать уровень финансовой

безопасности и предложить алгоритм управленческого учета для ее обеспечения в

ООО «Б.Тюмень». В качестве методической основы были использованы научные труды

ученых-экономистов [1-6], не служебные статистические данные строительной

организации, общеизвестные методы количественного анализа и оценки.

Для того чтобы гарантировать устойчивый рост предприятия

и достичь положительные результаты финансовой составляющей деятельности,

необходимо сформировать эффективное взаимодействие служб компании по

обеспечению финансовой безопасности от влияния внешних и внутренних угроз. При

изучении понятийного аппарата в экономической литературе финансовая

безопасность организации рассматривается с точки зрения двух аспектов: как

часть экономической безопасности или как отдельный объект управления [3]. Первая

группа авторов Г. А. Андрощук, П. П. Крайнев, И. А. Бланк, О. О. Бородина, Е.

А. Олейникова изучает теоретические и практические подходы обеспечения

финансовой безопасности в организации. Вторая группа авторов К. С. Горячева, Т.

Ю. Загорельская, Т. Б. Кузенко, О. И. Барановский, О. В. Арефьева, Р. С.

Папехин занимается анализом методов и показателей оценки достижения

необходимого уровня финансовой безопасности организации. Третья группа авторов

Е. М. Бойко, В. А. Василенко, С. С. Герасименко, Н. А. Головач, К. С. Горячева,

А. В. Грачев рассматривает проблемы стратегического планирования и управления

финансовой безопасностью в организации.

Изучив характеристику понятия «финансовая

безопасность предприятия» [2] в трактовке различных авторов по определенным

подходам — комплексному и ресурсному, что показывает неоднозначность

определения, выявлено, что понятие финансовой безопасности предприятия «выражает

определенное финансовое состояние предприятия, характеризующееся его

способностью противостоять существующим и возникающим угрозам, что обеспечивается

постоянным мониторингом и диагностикой ее уровня, а также формированием

комплекса превентивных и контрольных мероприятий».

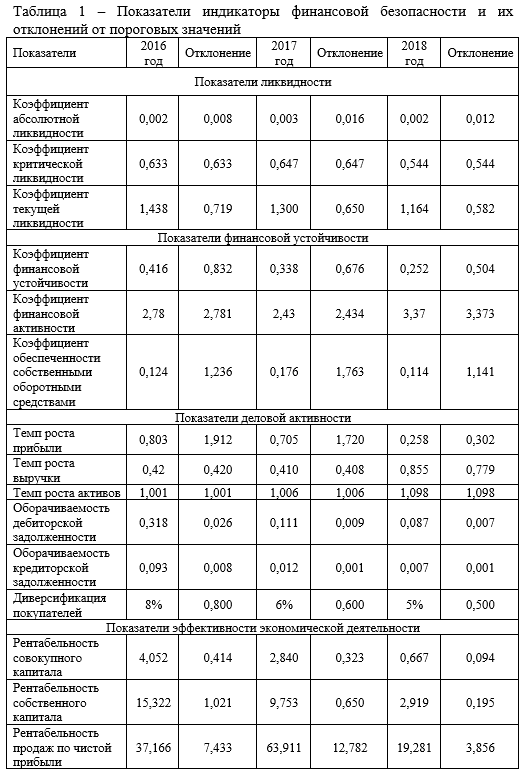

На начальном этапе оценки финансовой безопасности предприятия методом интегрального показателя производится выбор показателей-индикаторов и определяются их пороговые значения. На следующем этапе производится расчет отклонений фактических значений показателей от пороговых значений. Результаты расчета отклонений представлены в таблице 1.

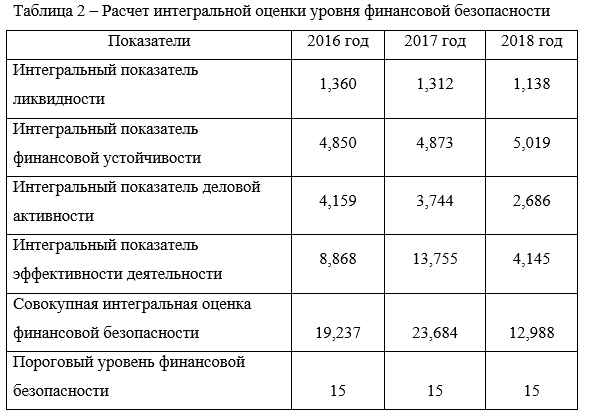

Затем

рассчитывается интегральная оценка финансовой безопасности ООО «Б.Тюмень» по

формуле 1.

где Xi – степень отклонения фактического значения каждого i-го показателя от порогового Xi.

На последнем этапе рассчитывается пороговый уровень

финансовой безопасности по формуле 2 и делаются выводы:

где N – количество показателей,

характеризующих финансовую безопасность предприятия.

Результаты

приведены в таблице 2.

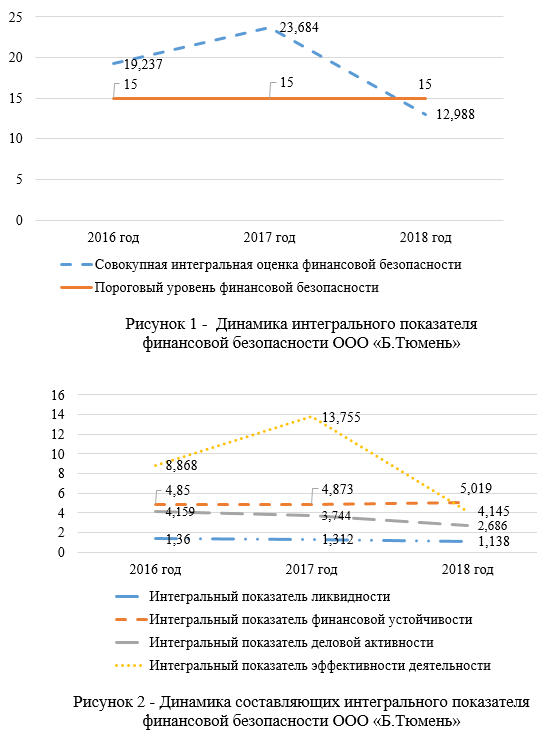

Рисунки наглядно демонстрируют динамику интегрального показателя финансовой безопасности в сравнении с пороговым уровнем (рисунок 1) и динамику составляющих интегрального показателя финансовой безопасности предприятия за 2016-2018гг. (рисунок 2).

Анализ показал, что совокупный

интегральный показатель финансовой безопасности в 2016, 2017 гг. превышает

пороговый уровень у ООО «Б.Тюмень» был на достаточном уровне, однако в динамике

имеет тенденцию к снижению. К концу трехлетнего периода его уровень снизился до

12,988 в сравнении с пороговым уровнем 15. Такая динамика совокупного

интегрального показателя свидетельствуют о недостаточном уровне финансовой безопасности

ООО «Б.Тюмень», что требует принятия соответствующих управленческих решений. Угрозами

финансовой безопасности являются: потеря ликвидности, так как интегральный

показатель ликвидности снизился с 1,36 до 1,138; снижение эффективности

деятельности, возможность утраты его доходности и способности к самоокупаемости

и развитию — снижение интегрального показателя деловой активности с 4,159 до

2,68 и эффективности деятельности с 8,868 до 4,145 из-за снижения прибыли; увеличение

показателя финансовой устойчивости с 4,85 до 5,019.

На основе полученной информации менеджментом

предприятия должен разрабатываться комплекс оперативных и долгосрочных мер по

противодействию негативным факторам, а также по предупреждению и преодолению

возможных негативных последствий и угроз.

Оценим уровень финансовой безопасности методом на основе

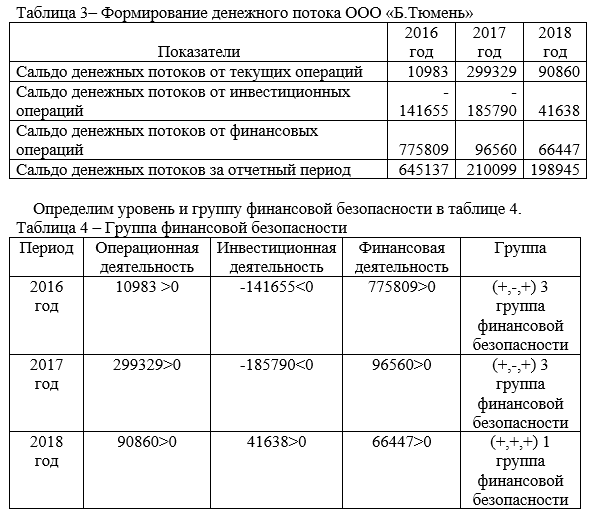

денежного потока [1]. На основе финансовой отчетности рассчитаем денежный поток

и представим движение денежных средств ООО «Б.Тюмень» в таблице 3.

В 2016, 2017

гг. ООО «Б.Тюмень осуществляет значительные инвестиции в различные проекты,

продукты и услуги, которые финансируются из внутренних источников и денежных

средств от операционной деятельности. Подобная ситуация, характерна для молодых

и интенсивно развивающихся предприятий, т.е. находящихся в фазе

«рождения» или «становления» своего жизненного цикла. Несмотря на

позитивный в целом характер, она нуждается в строгом и постоянном контроле со

стороны менеджмента и владельцев бизнеса, поскольку агрессивный, но

несбалансированный рост может привести к возникновению финансовых затруднений с

последующим переходом в ситуацию несостоятельности и даже к банкротству [5,6].

В 2018 году

ООО «Б.Тюмень» генерирует от хозяйственных операций достаточно средств для

покрытия своих текущих и инвестиционных потребностей, а также обладает

значительным потенциалом привлечения внешнего финансирования. Положительный

денежный поток от инвестиционной деятельности может также свидетельствовать об

отсутствии в настоящее время перспективных направлений развития и новых

проектов. Несмотря на устойчивое положение и финансовое благополучие,

менеджменту такого предприятия следует сосредоточить усилия на поиске других

направлений деятельности, новых рыночных ниш и разработке инновационных

продуктов, а также соответствующих стратегий развития бизнеса с целью избежать

перехода бизнеса в стадию «умирания».

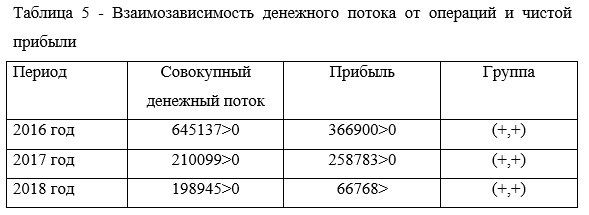

Определим

взаимозависимость денежного потока от операций и чистой прибыли в таблице 5.

В

анализируемом периоде 2016-2018гг. ООО «Б.Тюмень» соотношение денежного потока

от операций и прибыли представляет собой наиболее благоприятную ситуацию,

поскольку положительный денежный поток от операций сочетается с положительной

прибылью. Таким образом, результаты операционной деятельности усиливаются

рентабельностью бизнеса в целом. При этом предприятие создает дополнительные

финансовые ресурсы за счет внутренних источников, а, следовательно, и

возможности для дальнейшего развития.

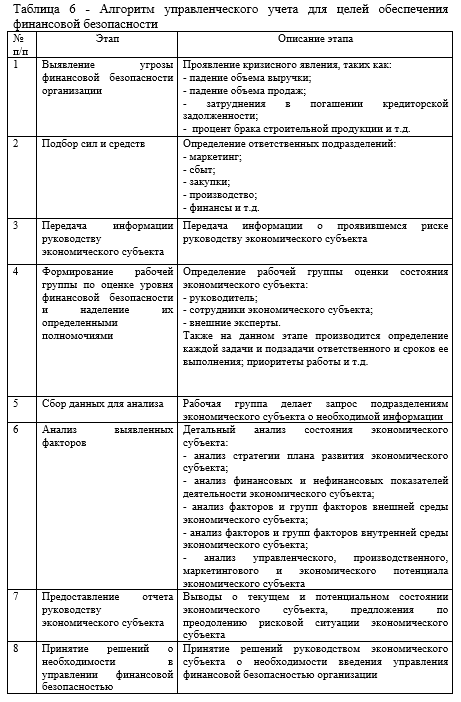

В соответствии

с Федеральным законом от 28.12.2010 № 390-ФЗ «О безопасности» (с изменениями и

дополнениями, внесенными Федеральным законом 05.10.2016 № 285-ФЗ) деятельность

по обеспечению безопасности включает прогнозирование, выявление, анализ и

оценку угроз безопасности. Предложим алгоритм управленческого учета для целей

обеспечения финансовой безопасности в ООО «Б.Тюмень».

Деятельность

по обеспечению безопасности может входить в компетенцию общей системы

внутреннего контроля бизнес-процессов или быть функцией службы внутреннего

аудита.

В структуре

предприятия имеются следующие отделы и службы:

1. Служба

сопровождения: — Административный сектор. — Сектор информационных технологий.

2. Служба

маркетинга и продаж: — Сектор продаж. — Сектор маркетинга и связей с

общественностью.

3.

Производственно-техническая служба: — Сектор управления проектами. — Сектор

оформления ИРД и подготовки проекта. — Сектор тендеров и ценообразования. —

Сектор исполнения гарантийных обязательств. — Сектор технического надзора.

4. Финансовая

служба: — Сектор экономики и анализа. — Сектор привлечения внешнего

финансирования.

5.

Бухгалтерия.

6. Юридическая

служба: — Сектор правового сопровождения маркетинга и продаж. — Сектор

правового сопровождения земельно-имущественных отношений. — Сектор правового

сопровождения производственной и хозяйственной деятельности.

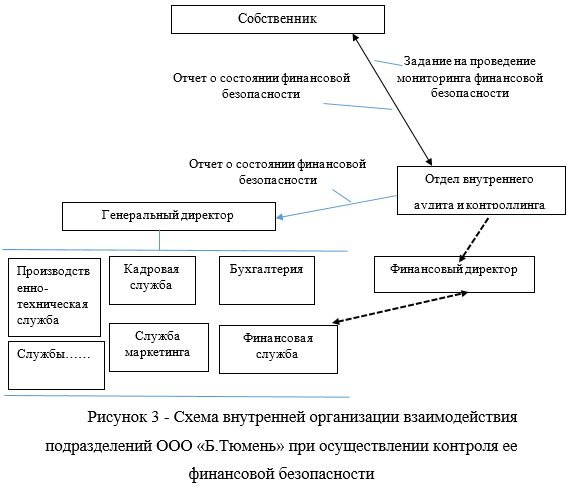

Предложим схему внутренней организации

взаимодействия подразделений ООО «Б.Тюмень» при осуществлении контроля ее

финансовой безопасности [4] и представим на рис. 3.

Согласно

предложенной схеме обеспечение финансовой безопасности ООО «Б.Тюмень» будет

соответствовать «идеальной» рекомендуемой модели, то есть контролирующая служба

будет подчиняться собственнику и будет независимой от управляющего

(генерального директора) для формирования более достоверной информации.

СПИСОК

ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

- Балковой, П.П. Движение денежных средств —

инструмент анализа финансового состояния предприятия [Текст] // П.П. Балковой, О.А. Стародубцева //

Производственный менеджмент: теория, методология, практика. — 2015. -№2. —

С. 93−97. - Блажевич,

О.Г. Содержание понятия «финансовая безопасность предприятия» и формирование

системы показателей для ее оценки [Текст] / О.Г. Блажевич, Н.А. Кирильчук //

Научный вестник: финансы, банки, инвестиции. — 2016. — №3 (32). — С. 30-36. - Богомолов,

В.А. Экономическая безопасность: учебное пособие для вузов [Текст] / В.А.

Богомолов. — М.: ЮНИТИ-Дана, 2016. — 303 с. - Казакова, Н.А.

Финансовая безопасность компании: аналитический аспект [Текст] // Экономический анализ: теория и

практика. -2016 — №10 –С. 93-105 - Лукасевич,

И. Я. Финансовый менеджмент в 2 ч. Часть 1. Основные понятия, методы и

концепции: учебник и практикум для бакалавриата и магистратуры / И. Я.

Лукасевич. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2017. —

377 с. - Лукасевич,

И. Я. Финансовый менеджмент в 2 ч. Часть 2. Инвестиционная и финансовая

политика фирмы: учебник и практикум для бакалавриата и магистратуры / И. Я.

Лукасевич. — 4-е изд., перераб. и доп. — Москва: Издательство Юрайт, 2019. —

304 с.