Научная статья

Original article

УДК 339.192

doi: 10.55186/2413046X_2022_7_1_49

О НЕКОТОРЫХ ПРИЗНАКАХ, ХАРАКТЕРИЗУЮЩИХ НЕПРАВОМЕРНОЕ ИСПОЛЬЗОВАНИЕ ИНСАЙДЕРСКОЙ ИНФОРМАЦИИ И МАНИПУЛИРОВАНИЕ РЫНКОМ

ON SOME SIGNS OF MISUSE OF INSIDER INFORMATION AND MARKET MANIPULATION

Савушкин Антон Вячеславович, вице-президент, Национальная ассоциация участников фондового рынка (НАУФОР), Россия, г. Москва, asavush@gmail.com

Корякина Зоя Александровна, эксперт судебно-экспертного центра, Следственный комитет Российской Федерации, Россия, г. Москва, 9867618@gmail.com

Savushkin Anton Viacheslavovich

Koriakina Zoia Aleksandrovna

Аннотация. В статье рассмотрены правовые полномочия и ограничения субъектов правоотношений в рамках противодействия неправомерному использованию инсайдерской информации и манипулированию рынком. Авторами приводится перечень признаков, характеризующих неправомерное использование инсайдерской информации и манипулирование рынком. Особое внимание уделено квалифицирующему признаку в рамках диспозиций статей 185.3 и 185.6 УК РФ, то есть существенному отклонению параметров торгов. Рассмотрены методы определения параметров существенного отклонения параметров торгов по финансовому инструменту, иностранной валюте и (или) товару. Указано, что к числу основных методов, которые применяются для выявления существенного отклонения параметров торгов относят метод наименьших квадратов, а также различные математические и статистические методы. В результате проведенного анализа формулируется и обосновывается вывод о том, что отечественная система противодействия неправомерному использованию инсайдерской информации и манипулированию рынком в Российской Федерации только набирает правоприменительный опыт, что порождает необходимость во внедрении ряда мер безопасности. Указывается, что особую значимость имеет эффективность работы в сфере контроля и выявления недобросовестных практик.

Abstract. The article considers the legal powers and restrictions of subjects of legal relations in the framework of countering the misuse of insider information and market manipulation. The authors provide a list of signs that characterize the illegal use of insider information and market manipulation. Particular attention is paid to the qualifying feature within the dispositions of articles 185.3 and 185.6 of the Criminal Code of the Russian Federation, that is, a significant deviation of the trading parameters. Methods for determining the parameters of a significant deviation of trading parameters for a financial instrument, foreign currency and (or) product are considered. It is indicated that the least squares method, as well as various mathematical and statistical methods, are among the main methods that are used to identify a significant deviation in trading parameters. As a result of the analysis, the conclusion is formulated and substantiated that the domestic system for countering the misuse of insider information and market manipulation in the Russian Federation is only gaining law enforcement experience, which necessitates the introduction of a number of security measures. It is indicated that the effectiveness of work in the field of control and identification of unfair practices is of particular importance.

Ключевые слова: манипулирование рынком, инсайдерская информация, неправомерное использование инсайдерской информации, нестандартные сделки, нестандартные заявки, торги

Key words: market manipulation, insider information, misuse of insider information, non-standard transactions, non-standard orders, bargaining

В рамках процесса присоединения Российской Федерации к меморандуму IOSCO MMOU (Международная организация комиссий по ценным бумагам) в 2010 году был принят ряд нормативных правовых актов о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком.

За неправомерное использование инсайдерской информации и манипулирование рынком начиная с 2010 года, в зависимости от тяжести совершенного деяния, возникает административная либо уголовная ответственность.

Объектом правоотношений являются операции с финансовыми инструментами, иностранной валютой и (или) товарами, которые допущены к торговле на организованных торгах на территории Российской Федерации и (или) в отношении которых подана заявка о допуске к торговле на указанных торгах.

Исключением из сферы регулирования правовых запретов неправомерного использования инсайдерской информации и манипулирования рынком выступают операции, совершаемые Банком России, Правительством РФ, органами муниципальных образований, но только в рамках осуществления единой государственной денежно-кредитной политики, обеспечения устойчивости рубля, стабильности и развития финансового рынка, управления государственным и муниципальным долгом.

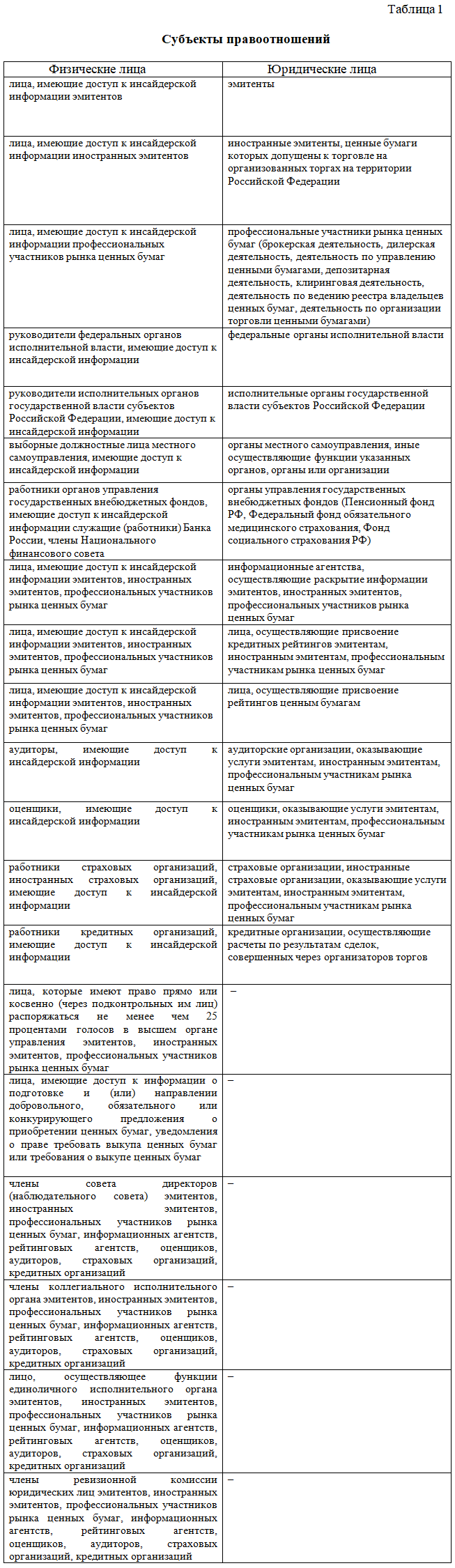

Субъектами правоотношений являются Банк России, физические и юридические лица, являющиеся инсайдерами, а также лица, действия которых имеют признаки неправомерного использования инсайдерской информации и манипулирования рынком (см. Таблица 1).

Банк России обеспечивает контроль за соблюдением требований нормативных правовых актов о противодействии неправомерному использованию инсайдерской информации и манипулированию рынком, выявляет нарушения и проводит проверки, по результатам которых применяет различные меры реагирования.

Организатор торгов осуществляет контроль за операциями, совершенными в течение каждого торгового дня, также организатор торгов уполномочен запрашивать дополнительную информацию от участников торгов на предмет проверки возможного неправомерного использования инсайдерской информации и манипулирования рынком. Результаты проверки организатор торгов направляет в Банк России, кроме того, организатор торгов вправе делегировать проверку указанных сделок (заявок) саморегулируемой организации в сфере финансового рынка.

Иные субъекты правоотношений обязаны соблюдать требования и принимать все необходимые меры для предотвращения соответствующих нарушений.

Организатор торгов обязан вести реестр участников торгов и их клиентов, реестр заявок и реестр заключенных на организованных торгах договоров в соответствии с нормативными актами Банка России.

Данные реестры содержат информацию о дате торгов, времени торгов, наименование участника торгов, ИНН участника торгов, кратком коде клиента, уникальном номере сделки в торговой системе, направленности сделки (покупка/продажа), типе сделки, идентификаторе финансового инструмента, иностранной валюте и (или) товара, цене заявки (сделки), объеме заявки (сделки) в количестве, объеме сделки (в валюте расчетов), объеме комиссии по заключенной сделке за торги (в рублях), номере заявки, на основании которой заключена сделка и т.д.

Несмотря на то, что торги финансовыми инструментами, иностранной валютой и (или) товарами организованы по принципу встречного двойного аукциона в режиме анонимности, то есть если организатору торгов отправляется заявка (на покупку или продажу) по цене, для которой уже есть встречные предложения с такой или более выгодной ценой, то сделка осуществляется мгновенно по цене лучшего из возможных встречных предложений.

На основе поданных встречных заявок формируется сводная таблица, представляющая собой параметры спроса и предложения текущих заявок, то есть на биржевом сленге «биржевой стакан».

Как упоминалось ранее организатор торгов осуществляет контроль и проверку всех заявок и сделок, совершенных в течение торгового дня по всем финансовым инструментам, иностранной валюте и (или) товарам.

В ходе контроля и проверки на предмет наличия/отсутствия признаков неправомерного использования инсайдерской информации и манипулирования рынком анализируется совокупность данных:

- изменение цены закрытия и цены открытия финансового инструмента, иностранной валюты и (или) товара;

- количество поданных клиентом заявок (продажа/покупка) и их значение (цена, объем);

- средний объем операций каждого участника торгов;

- количество совершенных сделок и их параметры (цена, объем) между одними и теми же участниками торгов;

- отклонение параметров торгов (цена, спрос, предложение, объем торгов), рассчитанные согласно методикам ФСФР РФ и Банка России.

При наличии одного из вышеперечисленных признаков или совокупности признаков проводится дополнительный сбор информации (IP и MAC- адреса протоколов соединений, данные об участниках торгов, данные о бенефициарах и аффилированных лицах и т.д.). Собранная информация анализируется на предмет наличия/отсутствия влияния новостных событий, корпоративных событий, опубликованных ежеквартальных и годовых отчетов эмитентов и иной информации.

Рабочая группа некоммерческой саморегулируемой организации на российском финансовом рынке Национальная ассоциация участников фондового рынка (НАУФОР) по вопросам регулирования злоупотреблений на рынке ценных бумаг разработала Сборник типологий недобросовестных практик на рынке ценных бумаг, который содержит 12 кейсов с подробным описанием механизма совершения недобросовестных сделок (заявок) (режим доступа: URL:https://www.naufor.ru).

Согласно информации Банка России с 2014 года и по настоящее время проведено 90 проверок, по итогам которых применены различные меры реагирования, в частности: аннулирование лицензии профессионального участника рынка ценных бумаг – 6; аннулирование квалификационных аттестатов физических лиц – 76.

В компетенцию органов Следственного комитета Российской Федерации входит проведение проверок и расследование преступлений по статьям 185.3 и 185.6 УК РФ. За период 2010-2021 гг. в Следственном комитете Российской Федерации по ст. 185.3 УК РФ зарегистрировано 15 преступлений, по ст. 185.6 УК РФ 3 преступления.

Судами Российской Федерации по ст. 185.3 УК РФ вынесено 5 обвинительных приговоров, в том числе: по манипулированию с финансовыми инструментами – 4 приговора; по манипулированию с иностранной валютой – 1.

В основном, по вступившим в законную силу приговорам, виновными использовалась недобросовестная практика «Front running».

Под термином Front-running «забегание вперед» понимается незаконная практика заключения сотрудником (трейдером) профессионального участника рынка ценных бумаг сделки/сделок по личному счету, как клиента участника торгов.

Недобросовестный трейдер, зная о планируемом исполнении профессиональным участником рынка ценных бумаг крупной заявки, выставляет противоположную заявку с аналогичным инструментом с личного счета. Заявка недобросовестного трейдера выставляется таким образом, чтобы в рамках совершения операции профессионального участника рынка ценных бумаг исполнилась заявка недобросовестного трейдера по цене выше ближайшего предложения.

Учитывая тот факт, что крупная заявка профессионального участника рынка ценных бумаг собирала часть «биржевого стакана» и влияла на стоимость инструмента, финансовый результат трейдера складывался из разницы между покупкой и продажей по цене выше рыночной. Итог этих действий приводил к систематическому положительному финансовому результату по счетам клиента недобросовестного трейдера и отклонению параметров торгов.

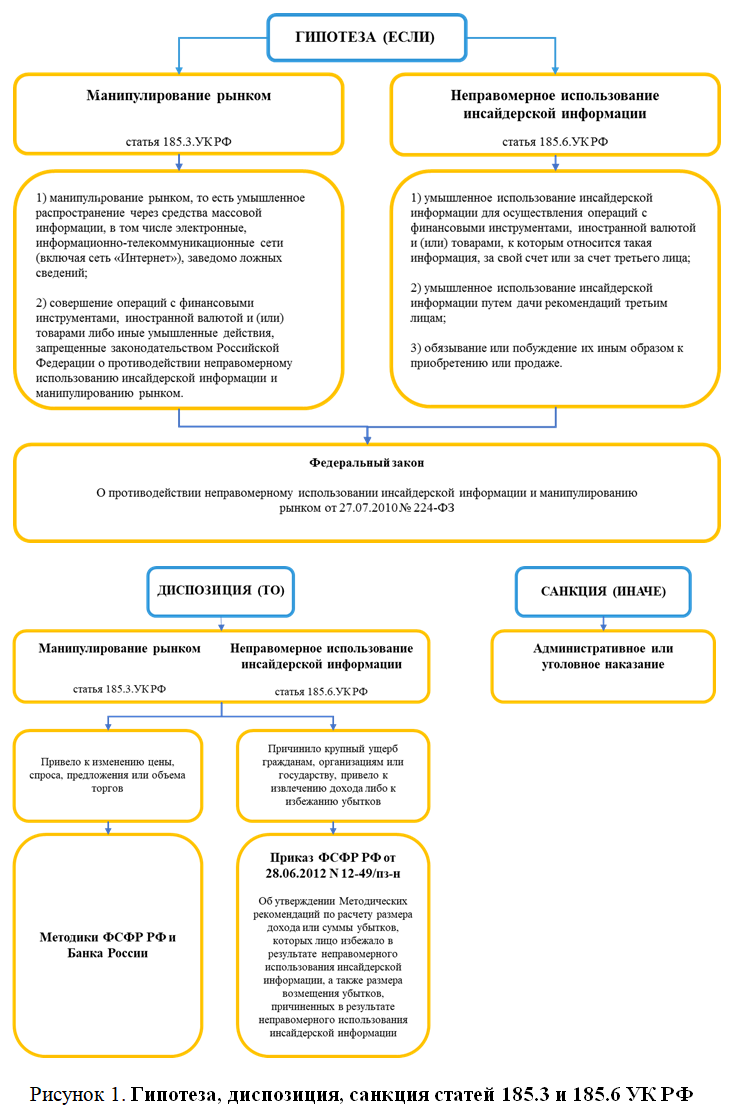

Уголовно-правовые запреты неправомерного использования инсайдерской информации и манипулирования рынком являются сложными нормами права, в основу системного образования логической структуры положен бланкетный способ, то есть гипотеза указана в Федеральном законе от 27.07.2010 № 224-ФЗ «О противодействии неправомерному использованию инсайдерской информации и манипулированию рынком», диспозиция – в методических рекомендациях ФСФР РФ и Банка России, санкции – в КоАП РФ и УК РФ.

На рисунке 1 представлена структурная связь элементов исходя из логики законодателя (ЕСЛИ (гипотеза) – ТО (диспозиция) – ИНАЧЕ (санкция)).

Применение организатором торгов методик выявления существенных отклонений параметров торгов позволяет идентифицировать недобросовестные сделки (заявки).

Существенное отклонение параметров торгов является квалифицирующим признаком в рамках диспозиций статей 185.3 и 185.6 УК РФ.

Основную сложность в понимании диспозиций статей 185.3 и 185.6 УК РФ вызывает следующая фраза: «…если в результате таких незаконных действий цена, спрос, предложение или объем торгов финансовыми инструментами, иностранной валютой и (или) товарами отклонились от уровня или поддерживались на уровне, существенно отличающемся от того уровня, который сформировался бы без учета указанных выше незаконных действий…».

Частица «бы», на первый взгляд, дает ложное ощущение, что действие лица носит «вероятностный» исход события. Рынок уже «сформировался», торги завершены и организатор торгов начинает анализировать прошедший день.

Для понимания диспозиций статей 185.3 и 185.6 УК РФ обратимся к действовавшим на инкриминируемый период по вынесенным приговорам Методическим рекомендациям по установлению критериев существенного отклонения объема торгов ликвидными и низколиквидными ценными бумагами, утвержденным приказом ФСФР РФ от 28.12.2011 № 11-70/пз-н.

Согласно пункту 7 приказа ФСФР РФ от 28.12.2011 № 11-70/пз-н под существенным отклонением объема торгов ликвидными и низколиквидными ценными бумагами рекомендуется понимать отклонение объема сделок, совершенных в течение одного торгового дня в интересах одного лица с одной ценной бумагой, от среднего объема сделок с этой ценной бумагой за этот торговый день без учета сделок, совершенных в интересах этого лица, определяемое с помощью регрессионного анализа через статистическую значимость коэффициента.

Исходя из анализа формул, приведенных в приказе ФСФР РФ от 28.12.2011 № 11-70/пз-н, а также других методических рекомендациях, следует, что организатор торгов по результатам дня для определения параметров существенного отклонения рассчитывает следующие статистические данные по каждому финансовому инструменту, иностранной валюте и (или) товару и лицу, а именно:

- количество сделок в течение торгового дня по всем участникам торгов;

- количество сделок в течение торгового дня с участием лица (по каждому лицу);

- объем сделок (в количестве бумаг) в течение торгового дня по всем участникам торгов;

- объем сделок (в количестве бумаг) в течение торгового дня с участием лица (по каждому лицу);

- среднее количество бумаг в сделке в течение торгового дня по всем участникам торгов;

- среднее количество бумаг в сделке с участием лица;

- объем сделок (в валюте расчетов) в течение торгового дня по всем участникам торгов;

- объем сделок (в валюте расчетов) в течение торгового дня с участием лица;

- средняя сумма сделки (в валюте расчетов) в течение торгового дня по всем участникам торгов;

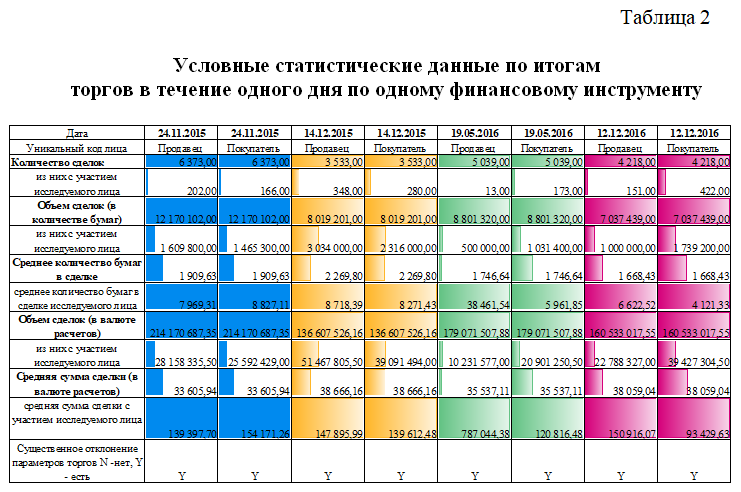

- средняя сумма сделки с участием исследуемого лица в течение торгового дня с участием лица (см. ниже Таблица 2).

Как видно из Таблицы 1 показатели значительно ниже показателей по исследуемым лицам, а именно:

1) «среднее количество бумаг в сделке» за весь период по всем участникам (24.11.2015 – 1 909,63 против 7 969,31; 14.12.2015 – 2 269,80; 19.05.2016 – 1 746,64 против 8 718,39; 12.12.2016 – 1 668,43 против 6 622,52) значительно ниже показателя «среднее количество бумаг в сделке исследуемого лица»;

2) «средняя сумма сделки (в валюте расчетов)» за весь период по всем участникам (24.11.2015 – 33 605,94 против 139 397,70; 14.12.2015 – 38 666,16 против 154 171,26; 19.05.2016 – 35 537,11 против 787 044,38; 12.12.2016 – 38 059,04 против 150 916,07) значительно ниже показателя «средняя сумма сделки с участием исследуемого лица».

Далее организатор торгов в соответствии с методиками ФСФР РФ и Банка России, на основе статистических данных по итогам торгов (по всем участникам и по каждому в отдельности) с использованием стандартных математических методов, в том числе метода наименьших квадратов, рассчитывает наличие либо отсутствие существенного отклонения параметров торгов.

Расчет значений основывается на итоговых результатах торгов и ведется для оценки уровня, который «сформировался» в результате торгов, по отношению к уровню, который «сформировался бы» без учета незаконных действий, следовательно, отсутствует необходимость в отдельном расчете уровня, «который сформировался бы без учета незаконных действий».

В настоящее время приказ ФСФР России от 28.12.2011 № 11-70/пз-н не применяется в связи с изданием Банком России Методических рекомендаций по установлению критериев существенного отклонения объема торгов ценными бумагами от 11.03.2019 № 7-МР. В указанных методических рекомендациях принцип оценки отношения уровней не изменен, что подтверждается в пункте 4.1 «…критерий существенного отклонения среднего объема сделок с ценной бумагой с одним кодом, совершенных в течение одного торгового дня одним лицом, от среднего объема сделок с ценной бумагой с таким же кодом за этот торговый день без учета сделок, совершенных указанным лицом…».

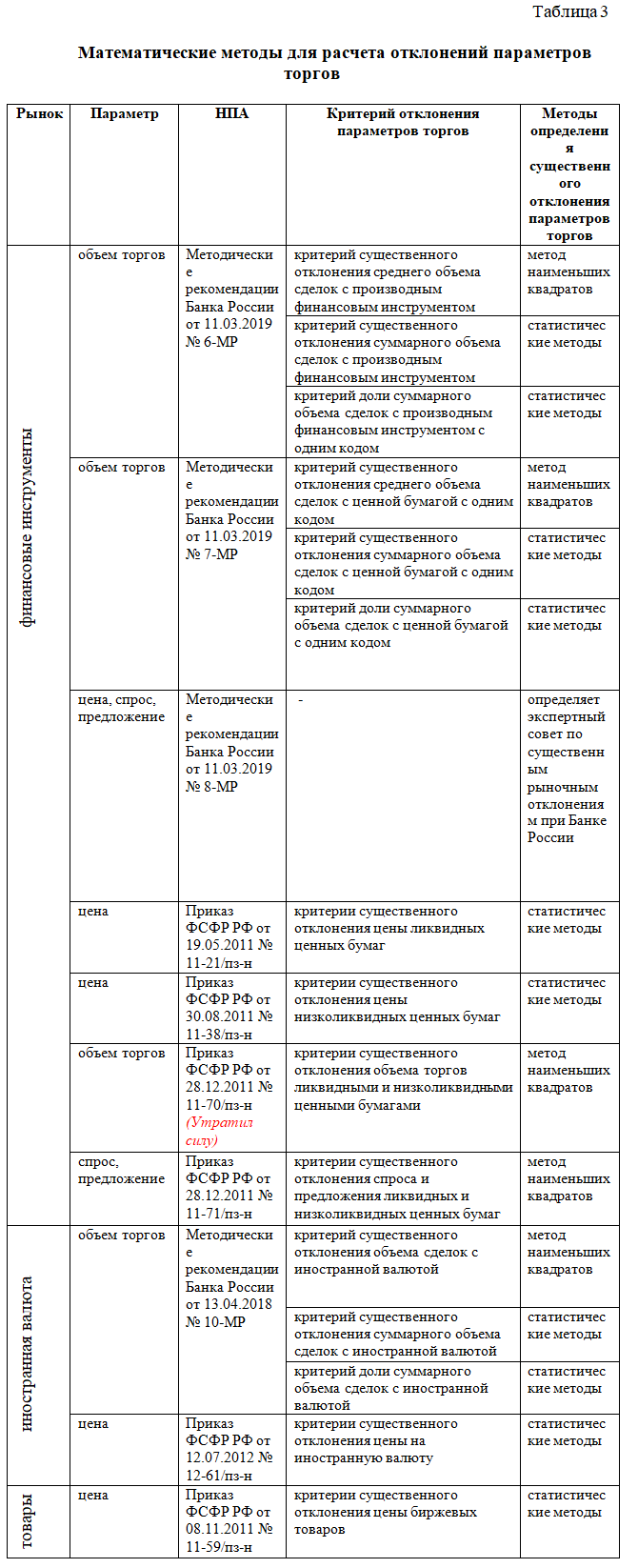

В Таблице 3 приведена краткая информация о применяемых методах определения существенного отклонения параметров торгов.

Следует отметить, что действующая система противодействия неправомерному использованию инсайдерской информации и манипулированию рынком в Российской Федерации только набирает правоприменительный опыт.

Немаловажным фактором является внедрение мер безопасности профессиональными участниками рынка ценных бумаг, позволяющие на внутреннем уровне вовремя ликвидировать недобросовестные сделки (заявки), осуществляемые лицами, наделенными правом совершать операции с финансовыми инструментами, иностранной валютой и (или) товарами и (или) обладающие инсайдерской информацией.

Эффективность работы по контролю и выявлению недобросовестных практик не только влияет на международный имидж российской финансовой системы, поскольку Международный валютный фонд и Всемирный банк периодически проводят комплексную оценку состояния финансового сектора Российской Федерации – миссия FSAP (Financial Sector Assessment Program)

на предмет соответствия принципам IOSCO MMOU (Международная организация комиссий по ценным бумагам), но и способствует росту доверия со стороны как внутренних, так и внешних инвесторов.

Список источников

- Уголовный кодекс Российской Федерации от 13.06.1996 № 63-ФЗ;

- Федеральный закон от 22.04.1996 № 39-ФЗ «О рынке ценных бумаг;

- Федеральный закон от 10.07.2002 № 86-ФЗ «О Центральном банке Российской Федерации (Банке России)»;

- Федеральный закон от 21.11.2011 № 325-ФЗ «Об организованных торгах»;

- Приказ ФСФР РФ от 19.05.2011 № 11-21/пз-н (с изм. от 07.07.2011) «Об утверждении Методических рекомендаций по установлению критериев существенного отклонения цены ликвидных ценных бумаг»;

- Приказ ФСФР РФ от 28.12.2011 № 11-71/пз-н «Об утверждении Методических рекомендаций по установлению критериев существенного отклонения спроса и предложения ликвидных и низколиквидных ценных бумаг»;

- Приказ ФСФР РФ от 28.12.2011 № 11-70/пз-н «Об утверждении Методических рекомендаций по установлению критериев существенного отклонения объема торгов ликвидными и низколиквидными ценными бумагами»;

- Методические рекомендации по установлению критериев существенного отклонения объема торгов производными финансовыми инструментами (утв. Банком России 11.03.2019 № 6-МР);

- Методические рекомендации по установлению критериев существенного отклонения объема торгов ценными бумагами (утв. Банком России 11.03.2019 № 7-МР);

- Методические рекомендации о критериях существенного отклонения цены, спроса и предложения неликвидных ценных бумаг (утв. Банком России 11.03.2019 № 8-МР);

- Методические рекомендации по установлению критериев существенного отклонения объема торгов иностранной валютой (утв. Банком России 13.04.2018 № 10-МР);

- Положение Банка России от 17.10.2014 № 437-П (ред. от 27.11.2017) «О деятельности по проведению организованных торгов» (Зарегистрировано в Минюсте России 30.12.2014 № 35494).

- https://www.cbr.ru

- http://www.moex.com

- http://spbexchange.ru

- https://www.naufor.ru

- https://www.iosco.org

- https://www.worldbank.org

References

- Ugolovny`j kodeks Rossijskoj Federacii ot 13.06.1996 № 63-FZ;

- Federal`ny`j zakon ot 22.04.1996 № 39-FZ «O ry`nke cenny`x bumag;

- Federal`ny`j zakon ot 10.07.2002 № 86-FZ «O Central`nom banke Rossijskoj Federacii (Banke Rossii)»;

- Federal`ny`j zakon ot 21.11.2011 № 325-FZ «Ob organizovanny`x torgax»;

- Prikaz FSFR RF ot 19.05.2011 № 11-21/pz-n (s izm. ot 07.07.2011) «Ob utverzhdenii Metodicheskix rekomendacij po ustanovleniyu kriteriev sushhestvennogo otkloneniya ceny` likvidny`x cenny`x bumag»;

- Prikaz FSFR RF ot 28.12.2011 № 11-71/pz-n «Ob utverzhdenii Metodicheskix rekomendacij po ustanovleniyu kriteriev sushhestvennogo otkloneniya sprosa i predlozheniya likvidny`x i nizkolikvidny`x cenny`x bumag»;

- Prikaz FSFR RF ot 28.12.2011 № 11-70/pz-n «Ob utverzhdenii Metodicheskix rekomendacij po ustanovleniyu kriteriev sushhestvennogo otkloneniya ob«ema torgov likvidny`mi i nizkolikvidny`mi cenny`mi bumagami»;

- Metodicheskie rekomendacii po ustanovleniyu kriteriev sushhestvennogo otkloneniya ob«ema torgov proizvodny`mi finansovy`mi instrumentami (utv. Bankom Rossii 11.03.2019 № 6-MR);

- Metodicheskie rekomendacii po ustanovleniyu kriteriev sushhestvennogo otkloneniya ob«ema torgov cenny`mi bumagami (utv. Bankom Rossii 11.03.2019 № 7-MR);

- Metodicheskie rekomendacii o kriteriyax sushhestvennogo otkloneniya ceny`, sprosa i predlozheniya nelikvidny`x cenny`x bumag (utv. Bankom Rossii 11.03.2019 № 8-MR);

- Metodicheskie rekomendacii po ustanovleniyu kriteriev sushhestvennogo otkloneniya ob«ema torgov inostrannoj valyutoj (utv. Bankom Rossii 13.04.2018 № 10-MR);

- Polozhenie Banka Rossii ot 17.10.2014 № 437-P (red. ot 27.11.2017) «O deyatel`nosti po provedeniyu organizovanny`x torgov» (Zaregistrirovano v Minyuste Rossii 30.12.2014 № 35494).

- https://www.cbr.ru

- http://www.moex.com

- http://spbexchange.ru

- https://www.naufor.ru

- https://www.iosco.org

- https://www.worldbank.org

Для цитирования: Савушкин А.В., Корякина З.А. О некоторых признаках, характеризующих неправомерное использование инсайдерской информации и манипулирование рынком // Московский экономический журнал. 2022. № 1. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-1-2022-49/

© Савушкин А.В., Корякина З.А., 2022. Московский экономический журнал, 2022, № 1.