Московский экономический журнал 1/2022

Научная статья

Original article

УДК 339.92.4

doi: 10.55186/2413046X_2022_7_1_36

СПФС КАК ОТЕЧЕСТВЕННЫЙ АНАЛОГ SWIFT – ЕВРОПЕЙСКОЙ СИСТЕМЫ ПЕРЕДАЧИ ФИНАНСОВЫХ СООБЩЕНИЙ

SPFS AS A DOMESTIC ANALOGUE OF SWIFT — THE EUROPEAN FINANCIAL MESSAGING SYSTEM

Головин Владимир Николаевич, к.э.н., доцент кафедры истории, права, социально-экономических дисциплин и методик преподавания, ФГБОУ ВО Тюменский государственный университет, E-mail: v.n.golovnin@utmn.ru

Комольцева Анна Павловна, студент гуманитарного факультета, ФГБОУ ВО Тюменский государственный университет, E-mail: stud0000210491@study.utmn.ru

Баянова Дарья Сергеевна, студент гуманитарного факультета, ФГБОУ ВО Тюменский государственный университет, E-mail: stud0000232642@study.utmn.ru

Golovin Vladimir Nikolaevich, Candidate of Economics, Associate Professor of the Department of History, Law, Socio-Economic Disciplines and Teaching Methods, Tyumen State University, E-mail: v.n.golovnin@utmn.ru

Komoltseva Anna Pavlovna, student of the Faculty of Humanities, Tyumen State University, E-mail: stud0000210491@study.utmn.ru

Bayanova Darya Sergeevna, student of the Faculty of Humanities, Tyumen State University, E-mail: stud0000232642@study.utmn.ru

Аннотация. Данная статья описывает последствия выхода или отключения России из Общества всемирных межбанковских финансовых каналов связи, рассматривает отечественный аналог – Систему передачи финансовых сообщений (СПФС) как возможный своевременный «трамплин» для отечественной экономики при условии совершенствования функциональности российской системы. Также в статье рассмотрены Система быстрых платежей (СБП) и зарубежные аналоги SWIFT.

Abstract. This article describes the consequences of Russia’s withdrawal or disconnection from the Society of worldwide interbank financial communication channels, considers the domestic analogue of the Financial Message Transmission System (SPFS) as a possible timely «springboard» for the domestic economy, provided that the functionality of the Russian system is improved. The article will also consider the System of fast payments (SBP) and foreign analogues of SWIFT.

Ключевые слова: система передачи финансовых сообщений, последствия, аналог, риск, общество всемирных межбанковских финансовых каналов связи, международный валютный фонд, система быстрых платежей

Key words: financial messaging system, implications, analog, risk, society of world interbank financial communication channels, international monetary fund, rapid payment system

SWIFT (Society for Worldwide Interbank Financial Telecommunications) – это межбанковская система, признанная международной, так как в ее состав входят организации крупного масштаба разных стран. Это своеобразный «мессенджер», в котором передаются сообщения о переводе денежных средств и других ценностей между организациями, которые входят в эту самую систему. SWIFT – это независимый кооператив, головной офис которого находится под Брюсселем. Через эту систему проходит вся международная финансовая документация с 1973 года [1].

Система обеспечивает удобство использования для всех участников SWIFT – выгодный компромисс, который способствует экономии технических, временных и материальных ресурсов. При использовании системы гарантируется, что все сообщения остаются конфиденциальными и надежно защищенными. Также даётся гарантия и на то, что все переводы отправляются с высокой скоростью (в среднем от 1-3 суток до 1 минуты). Благодаря масштабной деятельности организации и появлению на рынке еще задолго до создания подобных аналогов, SWIFT является самым популярным сервисом по передаче финансовых данных, поэтому вытекает еще одно достоинство – это выполнение перевода в любую точку планеты.

У любого нововведения со всеми вытекающими модернизациями в процессе использования есть и свои недостатки. При получении наличности со счета удерживается тариф, при конвертировании валюты взымается определенная комиссия, если в транзакции принимает участие банк-посредник, то при проведении операции идет надбавка расходов. Также один из существенных минусов системы – это проверка документов, которая проводится от 5 до 7 дней, что может доставить неудобства пользователям и заставит увеличить сроки операций. Российская Федерация (СССР) была подключена к системе в 1989 году и ее отключение в любом случае заставит нас предпринять ряд вынужденных действий [2].

Рассмотрим основные последствия отключения для России. Если отдельно взятая страна решит создать свою собственную систему, ей все также придется отсылать данные о платежах в иностранной валюте, что говорит о проделывании «двойной работы». Также другим участникам будет необходимо изучить регламент новой системы, при условии отправки платежа участнику транзакций, который не подключен к международной межбанковской системе, что затратит дополнительные временные ресурсы.

Несмотря на политическую непредсказуемость, SWIFT позиционирует себя как справедливая и неподвластная организация. За всю историю ее существования только два государства были отключены от частного кооператива – Иран и Северная Корея. Независимо от «холодных» отношений между странами, необходимы веские причины для отключения от системы – введение санкций Европейского союза, так как данная организация находится на его территории. Также при разрыве отношений с международной системой, любая страна попадает в интересное положение с подвешенной репутацией во внешней политике экономических отношений между странами [3].

Как для Российской Федерации, так и для других стран, при выходе из системы любой участник может принять невыгодную для себя позицию. Если смотреть с точки зрения бизнеса, то многие международные корпорации и организации, ведущие сотрудничество с Россией как одного из пяти постоянных членов Совета Безопасности ООН, ядерной державы и крупнейшего поставщика энергоресурсов в Европу, при ее отключении из SWIFT столкнутся со значительными проблемами при переводах средств.

Первый зампред ЦБ РФ Ольга Скоробогатова отмечает, что России не следует бояться отключения от SWIFT, так как, во-первых, такой сценарий невыгоден другим участникам системы и другим регуляторам с точки зрения бизнеса, который ведут страны.

Во-вторых, SWIFT неподвластен США и очень резко противится тому, чтобы его использовали как инструмент санкций. В-третьих, сам SWIFT подчеркивает, что он только предоставляет каналы связи и ни коим разом не планирует стать инструментом санкций против кого бы то ни было. И, в-четвертых, отключение России от Международного Валютного Фонда несет серьезные риски и для Запада. То есть если российские международные банковские расчеты из западной электронной системы полностью уйдут в альтернативную тень, это усложнит жизнь разведке США [4].

Николай Стариков, известный общественный и политический деятель, публицист и писатель, в одной из своих книг также высказался по поводу возможного выхода из Международного Валютного Фонда, в частности, в связи с угрозами США наказать Кремль в случае нападения на Украину. Автор отметил, что в таком случае конечно, страна может понести значительные убытки, сопоставимые с 5% годового объема ее экономики. Но всё-таки выход из SWIFT, по мнению автора, маловероятен и к тому же, если национализировать рубль, это даст России путь к свободе [5] .

Конечно, исключать риски отключения России от международной банковской системы все же нельзя в виду возникновения непредвиденных ситуаций. Если рассматривать гипотетический сценарий принудительного отключения страны, Зампред ЦБ РФ Ольга Скоробогатова отмечает, что «Россия всё равно будет способна справиться с потоком электронных сообщений по операциям в финансовой области» [6].

Во-первых, потому как россияне рассчитываются между собой только в рублях, а это значит, что отключение SWIFT задержки внутренних рублевых платежей не вызовет. Нет необходимости отправлять поручения об их операциях в банки-корреспонденты за границей нет. Во-вторых, в стране есть собственная национальная платежная система «Мир». И, в-третьих, что не менее важно, в России имеется альтернативный канал, коим является Система передачи финансовых сообщений (СПФС) – отечественная разработка, гарантирующая бесперебойную передачу финансовых сообщений внутри страны и за ее пределами.

Российская система передачи финансовых сообщений молода, но перспективна. Следует отметить, что впервые эта система была запущена в 2014 году в тестовом режиме. Причиной ее создания послужили антироссийские санкции, примененные в том же году после аннексии Крыма и событий, произошедших на востоке Украины. Тогда Европарламент призвал исключить РФ из международных расчетов через SWIFT. Одними из основных целей создания системы стали снижение внешних рисков и обеспечение гарантированного и бесперебойного оказания услуг по передаче финансовых сообщений [7]. С 2015 года СПФС работает в полноценном формате.

Участник, который подключился к СПФС, получает возможность передать сообщения как в формате SWIFT, так и в собственном пользовательском формате ISO 20022. Клиент имеет возможность настроить списки своих контрагентов и типов, принимаемых от них финансовых сообщений. Отправка сообщений через систему позволяет повысить маржинальность платежного бизнеса посредством существенного снижения затрат на трансграничные переводы.

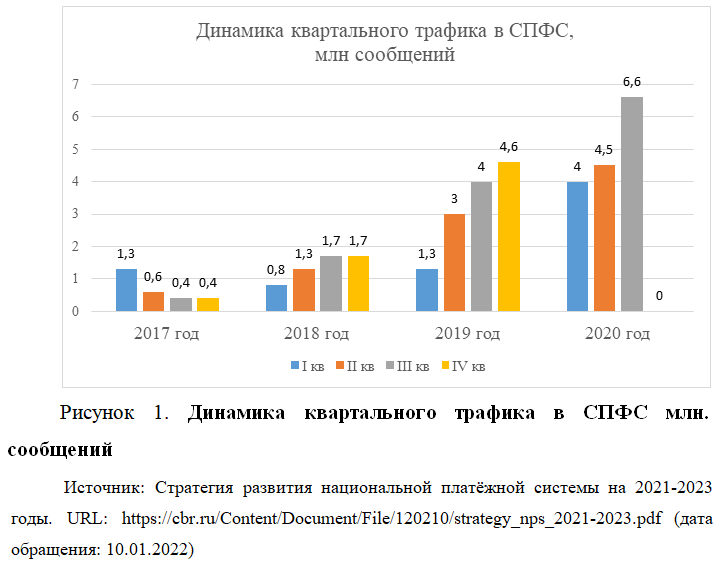

На диаграмме показана динамика квартального трафика системы, что говорит о ее положительном развитии [7].

Так, согласно рисунку 1, количество переданных сообщений с 2017 года существенно выросло. На конец 2020 года на долю СПФС приходилось уже 20,6% сообщений от общего внутрироссийского объема SWIFT.

На текущий момент в СПФС 400 участников. Так, к СПФС подключены ведущие в нашей стране банки. Например, Сбербанк, Альфа-Банк, ВТБ, а также нерезиденты. Одним из них является Национальный банк Республики Беларусь [8]. Кроме того, с июля 2019 в соответствии со статьей 46.1 ФЗ о ЦБ РФ, обеспечена возможность получения возмездных услуг в СПФС российским юридическим лицам и иностранным организациям. Чтобы масштабирование использования СПФС шло быстрее, с минимальными финансовыми затратами, исходя из опыта, полученного при работе со SWIFT, Банком России было создано сервис-бюро.

СПФС показывает хорошие результаты и с каждым годом всё больше набирает обороты. Мы состоим в МВФ, но также можем национализировать рубль и работать в других, более выгодныхусловиях. Если грамотно поставить задачу и использовать всевозможные ресурсы, можно сдвинуть репутацию после выхода из международных организаций в еще более положительную сторону.

Безусловно, как и у любой другой системы, СПФС имеет свои недостатки, которые следует еще доработать. Функционал всё ещё имеет ограничения. Допустим, имеются запрет перевода средств за границу и высокие барьеры, связанные с системой безопасности. Кроме того, необходимо обеспечить необходимые мощности в СПФС, а на это потребуется приблизительно три-четыре года. Об этом пишет сотрудник департамента экономических и финансовых исследований CMS Institute Николай Переславский. Центральный Банк считает, что такой сценарий маловероятен. По словам эксперта, в более лояльных условиях, благодаря преференциям со стороны властей увеличить долю трафика через российский аналог до целевого уровня ЦБ вполне возможно. И в первую очередь сделать это возможно за счет госбанков [9].

Что касается реальной силы, которая может повлиять на позиции SWIFT на глобальной финансовой арене, тут можно упомянуть активно развиваемую в Китае систему платежей CIPS (China International Payments System – с англ. «Китайская интернациональная система платежей»). Данная система была запущена в 2015 году и не смотря на то, что система пока не так хорошо развита в техническом и инфраструктурном плане, российские банки проявляют к ней высокий интерес и некоторые даже подключаются к CIPS. Через эту сеть осуществляются трансграничные платежи в юанях и торговля с китайскими компаниями напрямую [10].

Таким образом, не смотря на то, что Россия на данном этапе имеет некоторые риски понести значительные финансовые потери при отключении от SWIFT (в т.ч. в связи с угрозами США наказать Кремль в случае нападения на Украину), благодаря созданному отечественному аналогу SWIFT, своевременной его доработке и положительном позиционировании системы, Российская Федерация сможет в нужный момент уловить поток сообщений и внутри страны отключение никак не отразится. При выходе из международной системы нужна особенная организация – СПФС и подключение к ней европейских организаций, что позволит России расширить свои возможности в устройстве мирового «мессенджера» финансовых сообщений. Безусловно, о конкуренции с SWIFT на международной арене пока речи не идет, однако в качестве «запасного варианта» она вполне подойдёт.

Список источников

- Моторина А.А. Swift и аналоги в российском правовом пространстве // Научные Записки молодых исследователей. 2016. №5. С.34-35.

- Сорокин М.И. Российская альтернатива swift: выход на международный уровень // Развитие современной экономики России. 2021. С.145-150.

- Система передачи финансовых сообщений. URL: https://old.cbr.ru/PSystem/mes/ (дата обращения: 10.01.2022).

- Петрова Х.А. Отключение России от Swift? Существующие аналоги // Современные экономические процессы. 2021. Т.1.№4. С. 59-84.

- Стариков Н. Национализация рубля: путь к свободе России. Санкт-Петербург: Питер. 2011. 169 с.

- Стратегия развития национальной платёжной системы 2021-2023. URL: https://rspp.ru/upload/iblock/674/strategiya2021-2023.pdf (дата обращения: 10.01.2022).

- Стратегия развития национальной платёжной системы на 2021-2023 годы. URL: https://cbr.ru/Content/Document/File/120210/strategy_nps_2021-2023.pdf (дата обращения: 10.01.2022).

- Перечень пользователей СПФС Банка России. URL: https://cbr.ru/PSystem/mes/perechen-pol-zovateley-spfs-banka-rossii/ (дата обращения: 10.01.2022).

- Белоусова Е.М. Сравнительный анализ системы передачи финансовых сообщений платежной системы банка России и международной системы SWIFT // Синергия наук. 2021. №55. С.587-598.

- Петрова Х.А. Отключение России от Swift? Существующие аналоги // Современные экономические процессы. 2021. Т.1.№4. С. 59-84.

References

- Motorina A.A. Swift i analogi v rossijskom pravovom prostranstve // Nauchny`e Zapiski molody`x issledovatelej. 2016. №5. S.34-35.

- Sorokin M.I. Rossijskaya al`ternativa swift: vy`xod na mezhdunarodny`j uroven` // Razvitie sovremennoj e`konomiki Rossii. 2021. S.145-150.

- Sistema peredachi finansovy`x soobshhenij. URL: https://old.cbr.ru/PSystem/mes/ (data obrashheniya: 10.01.2022).

- Petrova X.A. Otklyuchenie Rossii ot Swift? Sushhestvuyushhie analogi // Sovremenny`e e`konomicheskie processy`. T.1.№4. S. 59-84.

- Starikov N. Nacionalizaciya rublya: put` k svobode Rossii. Sankt-Peterburg: Piter. 2011. 169 s.

- Strategiya razvitiya nacional`noj platyozhnoj sistemy` 2021-2023. URL: https://rspp.ru/upload/iblock/674/strategiya2021-2023.pdf (data obrashheniya: 10.01.2022).

- Strategiya razvitiya nacional`noj platyozhnoj sistemy` na 2021-2023 gody`. URL: https://cbr.ru/Content/Document/File/120210/strategy_nps_2021-2023.pdf (data obrashheniya: 10.01.2022).

- Perechen` pol`zovatelej SPFS Banka Rossii. URL: https://cbr.ru/PSystem/mes/perechen-pol-zovateley-spfs-banka-rossii/ (data obrashheniya: 10.01.2022).

- Belousova E.M. Sravnitel`ny`j analiz sistemy` peredachi finansovy`x soobshhenij platezhnoj sistemy` banka Rossii i mezhdunarodnoj sistemy` SWIFT // Sinergiya nauk. 2021. №55. S.587-598.

- Petrova X.A. Otklyuchenie Rossii ot Swift? Sushhestvuyushhie analogi // Sovremenny`e e`konomicheskie processy`. T.1.№4. S. 59-84.

Для цитирования: Головин В.Н., Комольцева А.П., Баянова Д.С. СПФС как отечественный аналог SWIFT – европейской системы передачи финансовых сообщений // Московский экономический журнал. 2022. № 1. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-1-2022-36/

© Головин В.Н., Комольцева А.П., Баянова Д.С., 2022. Московский экономический журнал, 2022, № 1.