Московский экономический журнал 1/2021

DOI 10.24412/2413-046Х-2021-10028

СИСТЕМА МЕНЕДЖМЕНТА КАЧЕСТВА РЕГИОНАЛЬНОГО БАНКА КАК ОСНОВА ЕГО КОНКУРЕНТОСПОСОБНОСТИ

QUALITY MANAGEMENT SYSTEM OF A REGIONAL BANK AS THE BASIS OF ITS COMPETITIVENESS,

Синичкин Алексей Андреевич, ФГБОУ ВПО «Тульский государственный университет»

Романова Людмила Ефимовна, ФГБОУ ВПО «Тульский государственный университет», д.э.н., профессор

Sinichkin Alexey Andreevich

Romanova Liudmila Efimovna

Аннотация. В статье актуализирована важность работы системы менеджмента качества регионального коммерческого банка как одного из факторов оценки и регулирования уровня его конкуренции. Обоснована возможность прогнозирования реализации на рынок новых продуктов и услуг банка на основании использования возможностей работы СМК.

Summary. The article actualizes the importance of the quality management system of a regional commercial bank as one of the factors for assessing and regulating the level of its competition. The possibility of forecasting the implementation of new products and services of the bank on the market based on the use of the capabilities of the QMS is justified.

Ключевые слова: банк, маркетинг, менеджмент качества, прогноз, продукты, услуги.

Key words: bank, marketing, quality management, forecast, products, services.

Важным аспектом на текущий момент времени в методике регулирования конкурентоспособности с точки зрения любого регионального банка можно определить процедуру улучшения качества продукта/услуги в сравнении с конкурентами и работу системы менеджмента качества, без которой невозможна реализация должного уровня конкурентоспособности.

Качество продукта представляет собой совокупность свойств продукта, характеризующих способность удовлетворять потребности клиента, то есть набор определённых характеристик, усиление которых без усиления уровня качества (в том числе качества обслуживания), невозможно. [1]

Стоит учесть некоторую специфику качества в отношении банковской сферы.

В РФ приняты следующие стандарты качества:

- ГОСТ 15467 — 79, в котором описано, что качество продукции — совокупность свойств продукции, обуславливающих её пригодность удовлетворить определённые потребности в соответствии с её назначением.

- ISO 8402 — 94 обозначает качество как совокупность свойств и характеристик продукции или услуги, которые придают им способность удовлетворить обусловленные или предполагаемые потребности. [3]

В то же время широкое применение получила концепция Кристиана Гренросса, согласно которой можно выделить две составляющие качества услуг: а) техническое качество — то, что получает потребитель, то есть ключевые выгоды; б) функциональное качество — качество процесса, способа оказания услуги.

Качество банковского продукта в первую очередь связано с качеством банковского обслуживания. В отличие от любой другой сферы экономических отношений, продукт банка может производиться только в момент его востребования. И в этом проявляется специфика и уникальность понятия «продукт/услуга банка». Это значит, что продажа любого продукта в банке — это в первую очередь оказание услуги, поэтому, говоря о банковском продукте, всегда подразумевают оказание услуг, а значит, оценивается качество обслуживания.

На основании «клиентского подхода» (Ю. И. Коробов, Ю. С. Маленченков) банковская операция определяется как упорядоченная совокупность действий сотрудников банка по удовлетворению потребностей клиентов — то есть их обслуживанию.[2]

Исходя из этого, дополнительно можно сделать вывод о том, что продажа банковского продукта — это в некотором смысле оказание услуги, а так как банковская сфера является уникальной сферой экономики, в которой продукт производится в момент его востребования (а не заранее) на основании обслуживания клиента (предоставления ему услуги), важную роль в процессе оказания банковской услуги (продаже банковского продукта) и формировании их характеристик, востребованных для рынка, играет качество обслуживания банком клиента.

Рассмотрим более подробно процесс оценки и возможности повышения качества обслуживания в работе региональных банков при продаже продуктов и оказании услуг физическим лицам — клиентам, а также покажем важность обоснования системы управления качеством региональных банков.

В настоящее время не все российские банки имеют отделы, занимающиеся управлением качества обслуживания в банке (например, в «ТЭМБР — банке», «Экспресс — кредите» и ряде других их нет).

Решение о формировании единых стандартов качества в банковской деятельности было принято впервые в 2005 году. Реализация проекта и подготовка стандартов качества была поручена Ассоциации российских банков (АРБ).

Внедрение данных стандартов было нацелено на улучшение качества корпоративного управления, качественных показателей, снижение себестоимости новых продуктов банка и повышение актуальности их внедрения. Основными составляющими стандартов стали продуктовая, технологическая, организационная, управленческая, информационная, имущественная и клиентская.[2]

Внедрение стандартов должно было осуществляться в три этапа:

- 2005 – 2010 гг. — разработка стандартов, опытное внедрение в нескольких пилотных банках, создание системы сертификации качества банковской деятельности, разработка рекомендаций по надзору за данными стандартами;

- 2011 – 2015 гг. — массовое внедрение стандартов банковского обслуживания в кредитных организациях на добровольной основе;

- 2016 – 2020 гг. — внедрение мер, обеспечивающих соблюдение данных стандартов в общемировой практике.

При этом ряд экономистов, например, А. М. Тавасиев, В. Д. Мехряков, ставят под сомнение необходимость использования единых стандартов банковского обслуживания, указывая на сложную процедуру их внедрения и некоторый «переизбыток уровней».

Кроме того, стандарты подразумевают добровольное внедрение их банками, ввиду чего многие региональные и всероссийские банки самостоятельно занимаются, исходя из практики, разработкой и внедрением стандартов качества обслуживания. При этом, как отмечают многие специалисты в области качества обслуживания, в том числе, например А. В. Тютюнник в пособии по реинжинирингу кредитных организаций, одной из самых важных составляющих в контроле качества обслуживания является клиентский опыт.

Клиент никогда не обратится в тот банк, где его неудовлетворительно обслуживали, даже если продукты и услуги данного банка являются одними из самых конкурентных на рынке.

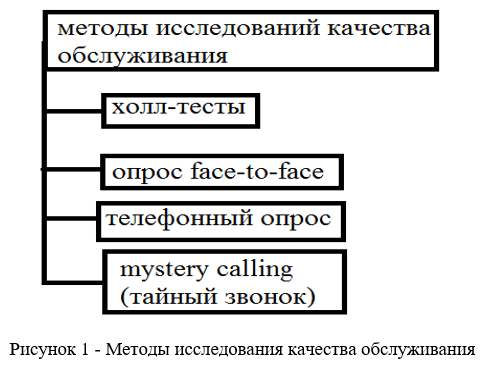

Возникает вопрос: как оценивать качество обслуживания клиентов банка и на основании данных оценок влиять на конкурентоспособность продуктов и услуг банка? И здесь можно выделить следующие существующие (классические) методы оценки качества обслуживания (рисунок 1):

Данные методы позволяют оценить качество обслуживания всех зарубежных и крупных российских компаний.

В то же время далеко не все региональные банки используют общие стандарты качества, разрабатываемые Ассоциацией российских банков (АРБ), при этом каждый клиент банка, как правило, хочет сэкономить время на обслуживании, хочет, чтобы сотрудники банка были вежливыми, не допускали ошибок при выполнении запросов и работе с документами и т. д.

В соответствии с вышеперечисленным важным становится вопрос рассмотрения работы систем менеджмента качества (далее СМК) крупных российских банков, работающих на основании требований ISO и ГОСТ. Подсистемой СМК является система управления качеством обслуживания, актуальность рассмотрения которой является целью выявления направлений основных положений работы данных систем применительно к банкам регионального уровня, что позволяет повысить качество обслуживания региональных коммерческих банков и, как следствие, усилить характеристики продуктов/услуг банков в методике регулирования конкурентоспособности на основании сбора информации о качественно важных характеристиках данных продуктов и услуг.[4]

СМК (система менеджмента качества), в соответствии с определением Р. А. Исаева, ведущего российского эксперта в области организационного развития и процессного управления, представляет собой бизнес — процесс, которым необходимо управлять и который должен улучшаться, достигать запланированных показателей качества и результативности.

Как правило, СМК состоит из следующих основных звеньев, определённых на основании общих подходов в оценке качества обслуживания, в том числе коммерческих банков (рисунок 2):

Любая оценка качества обслуживания на основании работы СМК всегда первоначально производится на основании сбора информации. Под информацией следует понимать отзывы клиентов о работе банка, о качестве оказываемых им услуг, то есть о качестве обслуживания в целом, а также информацию о новых, планируемых к реализации услуг и продуктов. Сбор информации производится путём применения вышеописанных методов исследования качества обслуживания.

Р. А. Исаев в своей работе «Типовая система менеджмента качества банковской отрасли» говорит о том, что залог успешной оценки качества банковской деятельности — в первую очередь информационная база. Её особенностью является наличие множества разнообразных источников информации, игнорирование которых может негативно отразиться на степени определённости будущих результатов оценки и обслуживания банка. Комплексная оценка качества банковской деятельности проводится с разной степенью детализации. Её качество и глубина зависит от объёма и достоверности полученной аналитиком информации.

Не менее важен этап обработки информации, основой которой является определение достоверности отзывов клиентов, соотнесение данных отзывов к «негативным» и «позитивным», перераспределение отзывов в соответствующий отдел для принятия решений относительно изменения качества продукта (услуги). На данном этапе возможно планирование относительно новых продуктов и услуг на основании выявления потребностей клиентов в процессе анализа их отзывов.

Последним звеном в работе СМК является улучшение качества услуг и продуктов (качества обслуживания) банка, а также реализация новых продуктов и услуг, востребованных региональным рынком, что делает данный банк более конкурентоспособным на рынке и востребованным среди клиентов.

Как правило, в крупных российских банках СМК разрабатывается на основании требований ГОСТ и ISO, а также внешних нормативных документов Банка России, стандартов Ассоциации российских банков (АРБ). Поскольку, как было сказано ранее, стандарты качества банковской деятельности, разрабатываемые АРБ, не являются обязательными и носят рекомендательный характер, СМК, даже в крупных российских банках, отличаются по глубине и степени анализа информации, связанной с оценкой качества обслуживания, хотя и имеют много общего.

Объём охвата рынка региональными банками, как правило, ограничен территорией региона их функционирования, поэтому их основными путями повышения качества обслуживания клиентов (в основном физических лиц) являются:[9]

- Внедрение СМК банка в случае её отсутствия;

- Совершенствование либо пересмотр существующей СМК при её наличии.

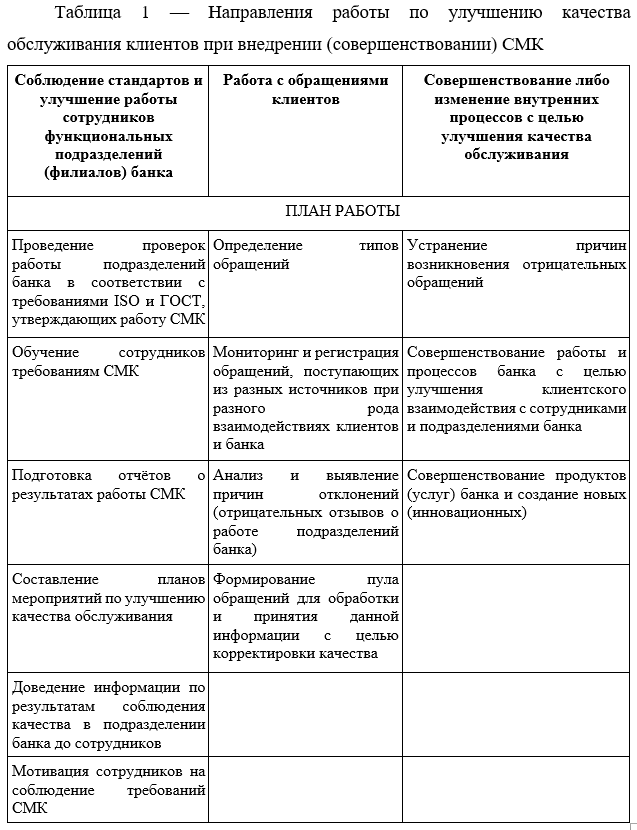

В случае внедрения СМК банка важным становится учёт следующих направлений работы по улучшению качества обслуживания клиентов и план мероприятий по повышению показателей на основании взятого в пример официально утверждённого положения о системе управления качеством продуктов (услуг) вышеописанных банков, а также требований ГОСТ и ISO.

Таким образом, основная задача при внедрении систем менеджмента качества в банке либо пересмотра действующей системы менеджмента качества — сбор и анализ обращений клиентов банка и использование данных обращений для совершенствования качества продуктов и услуг и в целом качества обслуживания в банке. Исходя из специфики создания СМК, можно сделать вывод, что она является системой в том числе проведения мониторинга рынка, работающей в системе самого банка, и может становиться источником информации при создании новых продуктов или услуг либо усовершенствовании характеристик действующих. Именно по этой причине система менеджмента качества является одним из важнейших направлений в усилении характеристик продуктов и услуг. На основании системы менеджмента качества банк может проводить мониторинг потребностей клиентов и совершенствовать свои продукты либо выпускать новые, на основании которых будет формироваться его конкурентное преимущество.

Рассмотрим, каким образом обращения клиентов могут использоваться для оценки решений по формированию новых (инновационных) характеристик существующих продуктов либо услуг банка, а также для создания новых, не существовавших на рынках продуктов и услуг.

Все возможные обращения клиентов банка, в том числе регионального банка, можно классифицировать на негативные и позитивные.

Как правило, позитивные и негативные отзывы формируются на основании отдельных элементов продуктов (услуг) и качества обслуживания, так как банковские продукты в настоящее время стали целым комплексом, сочетающим несколько продуктов в одном (например, при приобретении банковской карты и регистрации в системе «Клиент — банк» клиент может открыть депозит, сделать инвестиции, приобрести дополнительно кредитную карту и т. д.). При реализации нового продукта или услуги всегда важно понимать, насколько эффективны данные инновации и насколько они востребованы на рынке конечным потребителем, то есть важно составление прогноза инноваций в новой услуге/продукте и, как следствие, улучшение качества обслуживания.

Важным является становление и развитие системы менеджмента качества для оценки того, насколько качественно обслуживание в банке и насколько качественными характеристиками обладают продукты и услуги банка для клиента (в том числе планируемые к реализации). Всё это необходимо для возможности прогнозирования использования и появления на рынке инноваций, которые образуются благодаря усилению характеристик продуктов/услуг перед конкурентами. Таким образом, важным является изучение возможности прогнозирования разработок банка для рынка конкретного региона — это прогнозирование помогает оценить эффективность работы и способствует повышению конкурентоспособности регионального коммерческого банка.

Возникает вопрос, каким образом возможно прогнозировать реализацию обновлённых (иннов

банка либо нового (ранее не существовавшего) продукта, в том числе при использовании СМК банка.

Важным здесь является определение того, на основании каких характеристик можно оценивать банковский продукт или услугу.[8]

В. Е. Хруцкий, И. В. Корнеева в своей работе «Современный маркетинг: настольная книга по исследованию рынка» отмечают следующие характеристики банковских продуктов и услуг, которые являются наиболее важными для клиентов коммерческого банка и самого банка, независимо от типа и функции услуги или продукта:

1) Функциональность;

2) Срок предоставления;

3) Потребность;

4) Удобство использования;

5) Цена;

6) Срок потенциального использования;

7) Возможность потенциальной рекомендации.

Оценивая данные характеристики в отношении банковского продукта, важно рассмотреть, что они из себя представляют.

Создавая новый для рынка продукт (услугу) регионального банка, необходимо в первую очередь выяснить, насколько они будут востребованы на рынке.

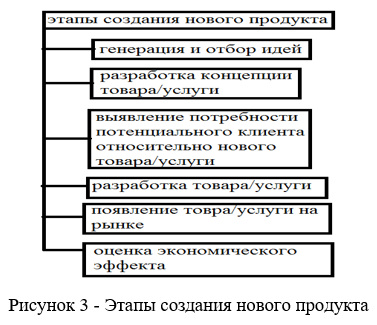

Важно разобрать по этапам, каким образом создаётся новый продукт в экономике, в том числе и в банковской сфере, то есть каким образом возможно появление инновации в работе регионального коммерческого банка. Так, на основании подхода Дж. Р. Эванса и Б. Бермана можно определить и выделить следующие этапы, которые проходит новый продукт до появления его на рынке (рисунок 3):

Генерация и отбор идей — процесс, связанный с первичной оценкой действующего регионального рынка в части концентрации банковских услуг, анализ того, в чём потенциально могла бы заключаться потребность в новом продукте или услуге для клиентов регионального банка, либо пересмотр концепции действующих продуктов и услуг в более удобный формат.

Разработка концепции товара/услуги — подразумевает первичную модель того, в каком виде на основании генерации и отбора идей будет существовать будущий продукт или услуга. Оценивается схожесть продукта или услуги с конкурентами, обосновываются составляющие элементы продукта/услуги, утверждается порядок и стандарты использования.

Выявление потребностей потенциального клиента — один из важнейших этапов, подразумевающий взаимодействие с клиентами банка для определения степени готовности регионального рынка к новому банковскому продукту или услуге. Взаимодействие при этом происходит с использованием ряда служб банков, в том числе системы менеджмента качества, для выявления того, насколько качественным, удобным и востребованным будет будущий продукт банка.

Разработка товара/услуги — промежуточный этап перед появлением товара или услуги на рынке. Подразумевает соотнесение концепции товара/услуги, составленной ранее с результатами опроса и взаимодействия с потенциальными клиентами с целью доработки концепции до потребительского уровня.

Появление товара/услуги на рынке — реализация с учётом пожеланий и потребности клиентов готового продукта на рынок, массовая его продажа и маркетинговое продвижение.

Оценка экономического эффекта — определение спустя некоторое время после начала продаж нового продукта (оказания новой услуги) эффективности их появления на рынке. Как правило, экономический эффект выражается в размере полученной прибыли.

Важным этапом прогнозирования появления инноваций на рынке банковских услуг является определение готовности потребителей к этим инновациям и последующее определение эффективности на основании клиентского опыта спустя некоторое время после их реализации.

Здесь одним из первых критериев оценки для определения потенциальной готовности рынка можно выделить опрос, который позволяет выявить потребности, достоинства и недостатки нового продукта или услуги.

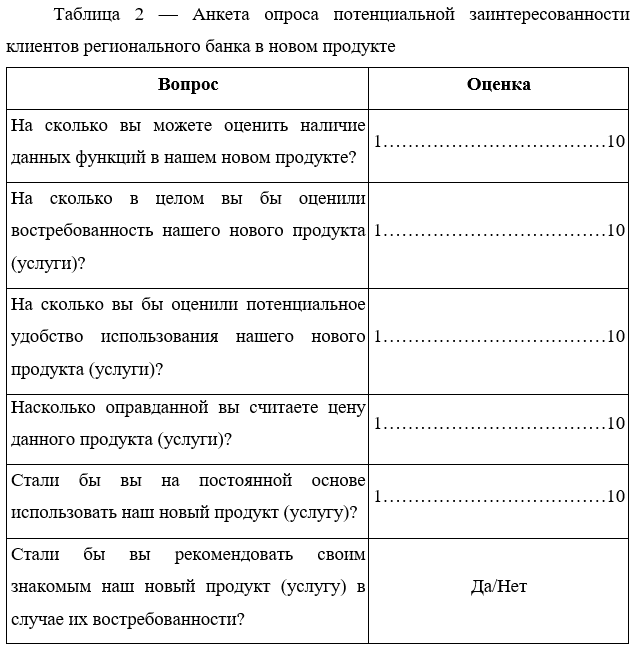

На основании упомянутых выше характеристик банковских продуктов, важных для потребителя, сформулированных В. Е. Хруцким и И. В. Корнеевой, возможна разработка анкеты, ориентируясь на которую проводят опрос клиентов банка для выяснения уровня их заинтересованности в новых продуктах и услугах.

Большинство вышеописанных методов оценки качества проводятся на основании измерения общей удовлетворённости клиентов при помощи балльного метода, в основе которого лежит оценка общей удовлетворённости продуктом или услугой банка. В этом случае возможно также использование баллов для оценки того, насколько инновации могли бы быть востребованы клиентами. Составим анкету, на основании которой можно провести опрос и определить первоначальную потенциальную потребность клиентов в инновации.

Основываясь на подобного рода анкете, с помощью существующей в банке СМК возможно провести данный опрос как среди действующих, так и среди новых клиентов банка. При этом сама структура системы менеджмента качества играет очень важную роль. В случае развитой СМК банка опрос клиентов можно проводить практически при любой коммуникации с клиентами банка. При этом, учитывая развитие банковского обслуживания, возможно выделение следующих каналов для опросной работы с клиентами:

- Кол — центр;

- Отделения банка и функциональные подразделения;

- Интернет — сайт банка и мобильный клиент;

- Реклама на сторонних (не связанных с банком) ресурсах.

Говоря о региональных банках, в которых мало функциональных подразделений и работа которых осуществляется, как правило, в пределах региона, чаще всего подобного рода опросы проводятся через кол — центры, а также в мобильных приложениях и на сайтах банка.

Дополнительно возможно привлечение маркетинговой службы, которая составляет пул потенциальных клиентов, которым можно было бы предложить новый продукт или услугу, которые банк планирует реализовать на рынке.

По результатам опроса формируется массив средневзвешенных оценок клиентов банка, на основании чего делается вывод и принимается решение о выводе на рынок нового продукта. Как итог, определяются средние значения, при которых продукт можно начать реализовывать.

Наиболее простой пример — процентное соотношение баллов опроса (оценка в 1 балл — это 10%, в 2 балла — 20% и т. д.).

Таким образом составляется итоговая таблица оценок возможности реализации инновации.

Если средний балл по вопросам анкеты от 5 и выше (более 50%) и более 50% опрошенных готовы рекомендовать данный продукт, появляется возможность продажи данного продукта/услуги минимум 50 процентам от общего числа опрошенных клиентов. Напротив, в случае низких оценок нового (планируемого) продукта клиентами банка, должно приниматься решение о доработке его концепта в соответствии с потребностями клиентов.

Следующий этап прогнозирования нововведений в продуктах и услугах банка — реализация их на рынке и оценка результата, который банк должен получить при продаже данных продуктов и оказании данных услуг.

Важным в процессе прогнозирования инноваций в продуктах и услугах банка на этом этапе является определение так называемого периода мониторинга — срока, в течение которого на основании реализации на рынке новых инноваций банк предполагает достичь той или иной цели. Например, это может быть цель по получению НКД (накопленного комиссионного дохода) либо прирост клиентской базы и т. д. В процессе определения срока мониторинга важным является определение конкретного срока, к которому предполагается достижение определённых показателей, в случае недостижения данных целей — анализ причин, по которым они не были достигнуты. В случае, если мониторинг целей показывает положительную динамику, близкую к изначальным предположениям или превышающую их относительно результата, можно говорить об успешной реализации инновации на рынке.

СМК банка при этом может являться одним из источников маркетинговых исследований, в процессе которых производится сбор и обработка информации о качестве оказываемых услуг и предоставляемых продуктов, не только существующих в банке, но и новых, созданных недавно и только выпущенных на рынок региона.

На основании критерия периода мониторинга и оценки достижения той или иной цели возможным становиться составление плана по дальнейшим продажам нового продукта или услуги.

Наиболее простая оценка по продажам нового продукта с использованием ретроданных (периода мониторинга) — показатель на основании трёх переменных.

Приведённый анализ позволяет спрогнозировать появление на рынке нового продукта. Проблема оценки инновационных решений, как правило, всегда состоит в отсутствии информации о востребованности рынком нового продукта или услуги. Любой прогноз обычно строится на основании ретроданных либо наличия каких — либо других переменных. В случае реализации нового продукта, функций которого ранее не существовало на рынке (в частности, на рынке региона), данные, на основании которых можно было бы делать прогнозы, как правило, отсутствуют, и для оценки потребностей регионального рынка региональному коммерческому банку рекомендуется провести опрос клиентов на основании основных характеристик, которые могут быть востребованы клиентом в зависимости от рынка и ряда факторов, связанных с ним (территориальная принадлежность, структура населения и т. д.), на основании чего появляется возможность определения потенциальной эффективности данного продукта.

Основой производства нового продукта или новой услуги могут стать в то же время различные источники информации.

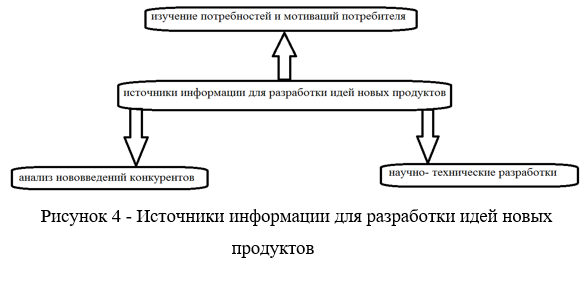

Так, на основании работы «Основы маркетинга» Ф. Котлера возможно выделение следующих основных источников, которые могут стать первичными при создании нового продукта или услуги (рисунок 4):[3]

Главным источником информации при создании нового продукта, описанным ранее, является изучение потребностей и мотиваций клиентов — в основном при помощи системы менеджмента качества.

При этом важными источниками информации могут стать также анализ нововведений конкурентов и научно — технические разработки.

Анализ нововведений конкурентов, как правило, строится на так называемой продуктовой матрице: продукт конкурирующей среды разделяется на отдельные характеристики, и в случае реализации на рынок нового продукта или услуги он сравнивается по этим характеристикам с продуктом конкурента с целью минимизации схожих свойств. В банковской сфере продуктовая матрица чаще всего включает следующие характеристики:

- Цена;

- Условия предоставления;

- Функции;

- Простота использования.

В зависимости от типа продукта или услуги продуктовая матрица может обладать большим количеством характеристик.

Основной смысл продуктовой матрицы состоит в оценке характеристик схожего нового продукта — конкурента с продуктом, планируемым к выпуску на рынок, для оценки того, за счёт каких характеристик возможно провести выгодное отличие от характеристик продукта — конкурента. При этом сам продукт, планируемый к началу продаж, может быть абсолютно новым в пределах рынка, особенно если рассматривать региональный рынок, и не быть схожим с существующими продуктами банков — конкурентов, тогда продуктовая матрица позволяет протестировать рынок на реальное отсутствие товаров или услуг — заменителей конкурентов.

На сегодня информация о продуктах и услугах банков, в том числе регионального уровня, является прозрачной и общедоступной, в связи с чем анализ конкурентов является ещё одним источником информации, который помогает оценить эффективность разработки для дальнейшей продажи нового продукта. При этом сам анализ конкурентов может идти лишь в дополнение к изучению потребностей и мотивации потребностей клиентов банка, поскольку не позволяет оценить актуальность продукта для самого рынка, внутри которого будет производиться его реализация.

Научно — технические разработки являются ещё одним фактором, влияющим на конкурентоспособность банка.

Как правило, в отличие от других сфер экономики в банках научно — исследовательские и опытно — конструкторские разработки лишь косвенно затрагивают создание новых продуктов и услуг. Основное их влияние в банковской сфере связано с организацией производства оргтехники и средств автоматизации банковской деятельности, созданием и сопровождением программного обеспечения, а также автоматизацией процессов.

Таким образом, основным источником информации для разработки идей новых продуктов и услуг в банковской сфере, в частности, региональных банков, является изучение потребностей и мотивации потребителя. Анализ нововведений конкурентов и научно — технические разработки в этом процессе имеют второстепенное значение.

Дополнительно можно отметить, что в отличие от существующих продуктов и услуг при продаже инновационных решений практически невозможно провести анализ реакции рынка на них без опроса и сбора сведений о том, насколько данные решения могут стать актуальными для клиентов. В этом состоит сложность прогнозирования инноваций, так как первоначально отсутствуют какие — либо данные для прогноза успешности реализации новых продуктов и услуг, ввиду чего важным в методике регулирования, помимо характеристик продуктов и услуг, является правильная их оценка — прогнозирование нововведений, на основании которой будут формироваться конкурентные преимущества регионального банка и уровень его доходности.

ЛИТЕРАТУРА

- Андиева Е.В. Банки региона // Пространство региона, 2013. – № 3. с. 22– 24

- Аникина Е.А., Гавриленко Л.И. Экономическая теория. М.:Издательский центр «Новая школа», 2016. – 250с.

- Комаров С.А. Региональные банки: проблемы и перспективы модернизационного развития // Экономика и современный менеджмент: теория и практика: сб. ст. по матер. XXVI междунар. науч.-практ. конф. – Новосибирск: СибАК, 2013. – с. 126 – 130.

- Коршунова Г.В., Романова Л.Е. Специфика концентрации российских рынков в условиях кризиса // Известия Тульского государственного университета. Экономические и юридические науки, 2016. № 2-1

- Романова Л.Е., Коршунова Г.В., Жукова И.А. Анализ институционального обеспечения взаимодействия банковского и реального секторов экономики // Известия Тульского государственного университета. Экономические и юридические науки. 2011. № 3-2. с. 194-205.

- Тарханова Е.А. Банковское дело: учебное пособие. Тюмень / Изд-во ТюмГУ, 2015. – 304 с.

- Тарханова Е.А., Бабурина Н.А., Чередов К.А. Особенности и тенденции регионального развития коммерческих банков России и других стран // Экономика. Бизнес. Банки. – 2017. – № 3(20). – с. 11–20.

- Тарханова Е.А., Костромина А.М. Региональные коммерческие банки: состояние и проблемы развития // Экономика и предпринимательство. – 2015. – № 6-2 (59-2). – с. 219–222.

- Британский интернет- журнал The Banker [электронный ресурс]. Режим доступа URL : https://www.thebanker.com/ (дата обращения 08.12.2019)

REFERENCES

- Andieva E. V. Banks of the region / / Space of the region, 2013. — No. 3. pp. 22-24

- Anikina E. A., Gavrilenko L. I. Ekonomicheskaya teoriya. M.: Publishing center «New School», 2016. — 250s.

- Komarov S. A. Regional banks: problems and prospects of modernization development // Economics and Modern Management: theory and practice: collection of articles on mater. XXVI International Scientific and Practical Conference-Novosibirsk: sibak, 2013. — pp. 126-130.

- Korshunova G. V., Romanova L. E. Specifics of concentration of Russian markets in crisis conditions // Proceedings of the Tula State University. Economic and Legal Sciences, 2016. No. 2-1

- Romanova L. E., Korshunova G. V., Zhukova I. A. Analysis of institutional support for interaction between the banking and real sectors of the economy / / Izvestiya Tulskogo gosudarstvennogo universiteta. Economic and legal sciences. 2011. No. 3-2. pp. 194-205.

- Tarkhanova E. A. Banking: a textbook. Tyumen / TSU Publishing House, 2015. — 304 p.

- Tarkhanova E. A., Baburina N. A., Cheredov K. A. Features and trends of regional development of commercial banks in Russia and other countries // Economy. Business. Banks. – 2017. – № 3(20). – p. 11-20.

- Tarkhanova E. A., Kostromina A.M. Regional commercial banks: state and problems of development // Economics and entrepreneurship. – 2015. – № 6-2 (59-2). – p. 219-222.

- British online magazine The Banker [electronic resource]. URL access mode : https://www.thebanker.com/ (accessed 08.12.2019)