DOI 10.24412/2413-046Х-2021-10012

Повышение эффективности в системе управления исполнением бюджета

Improving efficiency in the budget execution management system

Умарова Сабила Хамзатовна, ассистент кафедры финансов, кредита и антимонопольного регулирования ФГБОУ ВО «Чеченский государственный университет»

Хаджимуратов Мустахан Умарович, Институт экономики и финансов, ФГБОУ ВО «Чеченский государственный университет»

Umarov, Sabila Gamzatova, assistant Professor of Finance, credit and antitrust regulation of the «Chechen state University»

Khadzhimuratov Mustakhan Umarovich, of the Institute of Economics and Finance of the Chechen State University

Аннотация. В процессе реализации стратегического управления организации необходимо задействовать все структурные элементы управленческого процесса, с помощью чего будет использоваться финансовый менеджмент, организационное управление, управление персоналом организации, маркетинговый подход. Однако основную роль в достижении конкурентных преимуществ составит финансовый менеджмент, в связи с чем данный элемент стратегического управления требует более подробного исследования. Оценка эффективности деятельности предприятий осуществляется с помощью различных аналитических приемов с учетом специфики производства, его организации на конкретном предприятии. Сама проблема повышения эффективности хозяйственной деятельности субъектов хозяйствования всегда занимала важное место среди актуальных проблем экономической науки. Необходимо создать организационно-экономический механизм управления конкурентоспособностью, который обеспечит надежное функционирование системы. Система обеспечения организационно-экономического механизма состоит из подсистем правового, ресурсного, нормативно-методического, научного, технического, информационного обеспечения управления хозяйствующим субъектом. Организационно-экономический механизм управления хозяйствующим субъектом включает следующие основные функциональные подсистемы: планирование, организации, мотивации, контроля и регулирования. Целевая система организационно-экономического механизма включает в себя цели и основные результаты деятельности хозяйствующего субъекта, а также критерии выбора и оценки достижения определенных целей и результатов его деятельности.

Summary. In the process of implementing strategic management of the organization is necessary to involve all the structural elements of the management process, which will be used in financial management, organizational management, human resource management organization, marketing approach. However, the main role in achieving competitive advantages will be financial management, and therefore this element of strategic management requires more detailed research. Evaluation of the efficiency of enterprises is carried out using various analytical techniques, taking into account the specifics of production, its organization at a particular enterprise. The very problem of improving the efficiency of economic activity of business entities has always occupied an important place among the current problems of economic science. It is necessary to create an organizational and economic mechanism for managing competitiveness, which will ensure the reliable functioning of the system. The system of ensuring the organizational and economic mechanism consists of subsystems of legal, resource, regulatory and methodological, scientific, technical, and information support for the management of an economic entity. The organizational and economic mechanism of management of an economic entity includes the following main functional subsystems: planning, organization, motivation, control and regulation. The target system of the organizational and economic mechanism includes the goals and main results of the economic entity’s activities, as well as criteria for selecting and evaluating the achievement of certain goals and results of its activities.

Ключевые слова: целевая система, достижения, определенные цели, деятельность, результаты.

Keywords: the target system, achievements, specific objectives, activities, results.

В качестве организационно-экономического механизма следует рассматривать комплексную систему, которая состоит из системы обеспечения, функциональной и целевой системы, которые содержат определенную совокупность организационных и экономических рычагов, которые влияют на экономические и организационные параметры системы управления хозяйствующим субъектом с целью обеспечения эффективности управления и получения конкурентных преимуществ [2].

Управление конкурентоспособностью фермерских хозяйственная индивидуальном и макроуровнях требует формирования комплексной системы управления конкурентоспособностью продукции. Самая простая система управления состоит из двух элементов, один из которых должен быть доминирующим и влиять на другой, второй – воспринимать это влияние. Другими словами, любая система имеет объект и субъект управления, которые постоянно находятся во взаимосвязи и взаимодействии.

Систему управления можно рассматривать в различных аспектах:

- по элементам;

- функциями управленческих решений;

- этапами принятия управленческих решений;

- подсистемами и т.

Экономический механизм управления создается для реализации конкретных целей хозяйствующего субъекта и представляет собой совокупность принципов, методов, средств управления, а также административно-правовых, экономических рычагов, стимулов и органов управления. Механизм управления занимает центральное место в системе управления конкурентоспособностью продукции фермерских хозяйств [5].

Основу современного совершенствования системы управления составляет разработка принципов управления, уточнение структуры, функций, процессов управления и перестройка экономического механизма управления конкурентоспособностью продукции.

На наш взгляд, формирование системы стратегического управления конкурентоспособностью продукции фермерских хозяйств должно отвечать многим требованиям. Среди них следует отметить ориентацию производства на спрос, на удовлетворение потребностей рынка и требования конкретных потребителей продукции [10]. Управление конкурентоспособностью продукции означает постоянное стремление к повышению эффективности производства и получения желаемых результатов с меньшими затратами.

В связи с этим можно утверждать, что формирование стратегического управления конкурентоспособностью фермерских хозяйств должно соответствовать требованиям, обеспечивают:

- ориентацию производства на спрос, потребности рынка (на запросы конкретных потребителей);

- постоянное стремление к повышению эффективности производства и получения оптимальных результатов с меньшими затратами;

- хозяйственную самостоятельность, обеспечивающую свободу принятия решений тем, кто несет ответственность за конечные результаты деятельности фермерского хозяйства; гибкость, способность осуществлять текущую корректировку целей и программ в зависимости от состояния конъюнктуры рынка;

- обеспечение взаимосвязи между материальными, финансовыми, информационными и трудовыми потоками фермерского хозяйства;

- определение требований к качеству продукции, транспортировке, спросу, потреблению;

- использование современной информационной базы с компьютерной техникой для разнообразных расчетов при принятии обоснованных и оптимальных решений.

Итак, основы методологии стратегического управления конкурентоспособностью фермерских хозяйств составляют принципы управления, которые рассматриваются как основополагающие общие правила, положения к управлению конкурентоспособностью [13]. Управление конкурентоспособностью продукции является одной из подсистем управления производством, в связи с этим построение и функционирование системы стратегического управления конкурентоспособностью должны опираться на общие принципы, методы управления и соответствовать требованиям, которые предъявляются также и к системе управления конкурентоспособностью хозяйства [4].

Для того, чтобы успешно управлять системой конкурентоспособности фермерского хозяйства, необходимо оперировать объективным инструментом с целью получения ее количественной оценки. В России, как в мире, не существует единой общепринятой методики оценки уровня конкурентоспособности. Организации, которые имеют обыкновение рассчитывать уровень конкурентоспособности, пользуются различными методиками [7]. При этом состав показателей, которые поддаются аналитической оценке, а также методы получения интегральной или обобщающей оценки уровня конкурентоспособности организации существенно различаются. Причем используемые методы остаются неизвестными для других субъектов. Поэтому итоговые результаты расчетов по ним, как правило, не совпадают. Установить достоверность результатов расчетов, выполненных в различных организациях конкурентной группы с помощью различных методов расчета, также не представляется возможным. В такой ситуации организации — конкуренты вполне могут принимать неверные управленческие решения, что часто связано с наступлением необратимых негативных последствий от их реализации [1].

В зарубежной и отечественной научной литературе представлено большое количество методов, с помощью которых рекомендуется определять уровень конкурентоспособности организации в отраслях промышленности. В аграрном секторе экономики эти вопросы во многом остаются недостаточно изученными, а в отношении фермерских хозяйств практически отсутствуют. Вместе с тем все методы оценки конкурентоспособности сельскохозяйственных организаций могут быть объединены в две группы.

В соответствии с первой группой методов конкурентоспособность сельскохозяйственной организации сводится к определению конкурентоспособности выращиваемой ею продукции. В связи с этим целесообразно рассмотреть применяемые методы оценки конкурентоспособности сельскохозяйственной продукции [11].

С развитием рыночной экономики проблема оценки конкурентоспособности деятельности фермерских хозяйств становится наиболее актуальной, так как результативность хозяйственной деятельности во многом определяет темпы расширенного воспроизводства и уровень удовлетворения потребностей общества в продуктах питания [9]. Кроме того, эффективность деятельности фермерских хозяйств находит отражение в росте оплаты труда, номинальных и реальных доходов, росте потребления материальных благ, улучшение уровня жизни населения, повышение качества производимой продукции, росте числа рабочих мест, улучшение условий труда, сокращение безработицы, улучшение демографической ситуации, рост потенциала организаций социально-культурного и жилищно-бытовой инфраструктуры, снижении инфляции, улучшении экологии [3]. Поэтому разработка путей повышения эффективности деятельности фермерских хозяйств в условиях рыночных отношений остается одной из актуальных проблем современной экономической науки и объективной необходимости развития сельских территорий.

Считается, что конкурентоспособное производство основано на сочетании конкурентоспособных отраслей с высокой организационно-технологической структурой, максимально и эффективно использует ресурсы, что приносит товаропроизводителю прибыль, достаточную для расширенного воспроизводства. В качестве абсолютных показателей конкурентоспособности отрасли в сельскохозяйственной организации выступают валовая и чистая прибыль, валовой доход (чистая продукция), а относительными показателями – прибыль в расчете на единицу используемых ресурсов (на 1 га, 1 гол., 1 чел.- год. , 1 грн. вложенного капитала), уровень рентабельности, доля прибыли в объеме продаж, трудоемкость и землеемкость [8]. Применяемые для оценки конкурентоспособности продукции и отрасли показатели, имея общий подход к их определению с оценкой экономической эффективности сельскохозяйственного производства, отличаются методикой расчета. В сельском хозяйстве не вся продукция, особенно в растениеводстве, приобретает форму товара, часть ее (корма, семена, молодняк для собственного воспроизводства) используют для внутрихозяйственного потребления [14]. Поэтому конкурентоспособность предлагают оценивать с точки зрения полного товарного производства, то есть всю производимую продукцию учитывать как товар.

В системе межотраслевой конкуренции применительно к сельскому хозяйству вводится показатель прибыли на 1 га пашни, хотя определение его в животноводстве связано с дополнительными расчетами [6]. В качестве используемой пашни в данной области выступает кормовая площадь. Показатель прибыли на 1 га пашни характеризует сравнительную экономическую эффективность земли, занятой для производства различных видов продукции.

При характеристике аграрного производства в целом все виды производимой продукции сводятся к единому измерителю – условной продукции, а уровень конкурентоспособности оценивается по показателям ресурсоемкости (землеемкость, трудоемкость и энергоемкость 1 т условной продукции), рентабельности, а также объема продаж в расчете на 1 га пашни для 1 т условной продукции.

Пропорция результата (продукция или прибыль) производства и текущих производственных затрат (ресурсов) является по мнению большинства ученых – экономистов, самым лучшим и практически возможным методом измерения уровня и динамики конкурентоспособности производства в масштабе организации. А наиболее надежными и объективными обобщающими показателями, характеризующими уровень и динамику конкурентоспособности сельскохозяйственного производства, могут служить показатели рентабельности, исчисленные различными способами, а именно, как отношение прибыли к:

- суммы активов на конец года по остаточной стоимости (рентабельность капитала);

- суммы доходов от реализации продукции (рентабельность продаж); — полной себестоимости продукции (рентабельность затрат).

Кроме того считается, что конкурентоспособность сельскохозяйственного предприятия достигается не только за обеспечение рентабельности и платежеспособности и финансовой устойчивости.

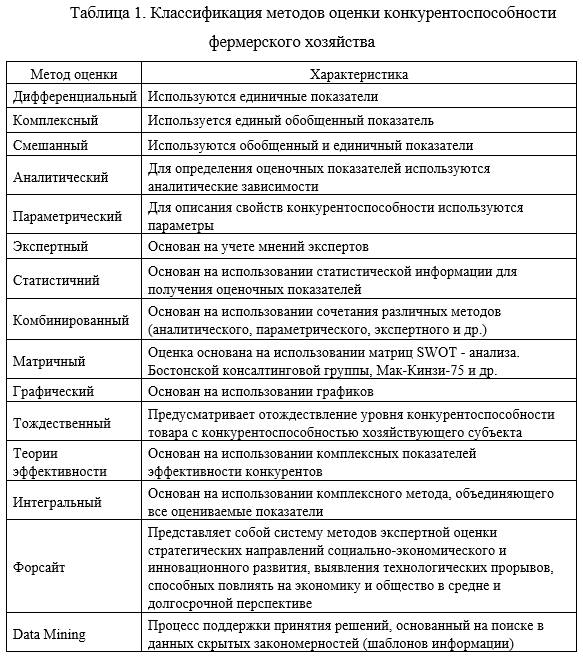

Ученый-экономист Н. А. Зотов, анализируя совокупность имеющихся методов оценки конкурентоспособности хозяйствующего субъекта, предлагает их классификацию, представленную в таблице 1, но в связи с приобретением популярности инновационных методов анализа и планирования методы оценки должны быть дополнении, поэтому таблица приобретает новые элементы.

К классификации Н. А. Зотова, добавляем два элемента, таких как Форсайтпрогнозирование и Data Mining, потому что с помощью этих двух не одинаковых систем анализа информации и прогнозирования можно построить прогноз и проанализировать хозяйство не только в ключевых его элементах, но и в побочных элементах, которые прямо не влияют на производство и реализацию продукции, но в дальнейшем в своей совокупности имеют большой вес в решении проблем управления, и конкурентоспособности.

Показатель EBITDA представляет собой показатель доходности и определяется на основе информации, полученной от предприятия. Срок прибыль – это разница между стоимостью произведенной продукции или оказанной услуги и стоимостью производства этого продукта или услуги. Показатель EBITDA является аббревиатурой для заработка до вычета процентов, налогов, износа и амортизации. Это измерение, в частности, указывает суммы заработка, которые доступны для погашения долга.

Следующее уравнение будет определять показатель EBITDA:

EBITDA = ЧП + ВВ + ААВ, (1.1)

ЧП-чистая прибыль

ВВ-проценты по обязательствам

ААВ-амортизация и амортизационные отчисления

Амортизационные отчисления-это ожидаемый счет нематериального актива в течение ожидаемого срока полезной или его правовой жизни. Это похоже на износ. Но могут быть разными. Амортизация, как правило, будет следовать юридическим уравнениям при условии ИРС для большинства активов. В то же время «легальная» жизнь во многих случаях актива может быть короче или длиннее, чем то, что было определено после ИРС уравнения амортизации. Таких примеров нематериального актива может быть стоимость патента или лицензии [12].

Чтобы в современных условиях фермерским хозяйствам вести успешную хозяйственную деятельность, нужно разработать стратегию или план работы на 3 – 5 лет. Для этого следует знать систему критериев и показателей оценки конкурентоспособности хозяйства, а также уметь их правильно рассчитывать и использовать.

В аграрных компаниях, холдингах и в других аграрных формированием по направлению развития и стратегии отвечают отдельные работники, а порой и целые отделы. Фермерское хозяйство в большинстве случаев базируется только на членах семьи и иных физических лицах, поэтому все вопросы в управлении и организации труда ложатся на фермера. Критерии оценки одних и других не могут быть одинаковым, так как их план и стратегия отличаются друг от друга. В современной науке и практике появляются новые общие показатели оценки эффективности ведения бизнеса, в частности EBITDA – это прибыль компании за вычетом обслуживания долга, амортизационных отчислений и налога на прибыль.

Фермер не всегда может обладать такими сроками и методикой расчета показателей оценки конкурентоспособности фермерского хозяйства, поскольку часто не имеет образования в области бизнеса и управления. Большое значение в решении этих проблем играет обучение фермеров на курсах по основам предпринимательской деятельности и получение второго высшего экономического образования [15].

Переходя к анализу конкурентоспособности сельского хозяйства, следует отметить, что данная отрасль экономики имеет ряд особенностей, которые не позволяют применить методы оценки, используемые для экономики страны или других отраслей. К числу таких особенностей следует отнести:

- невысокая рентабельность аграрного сектора;

- продолжительность воспроизводственного цикла и длительный период окупаемости вложенных средств;

- невысокий уровень формованной валовой добавленной стоимости;

- высокая степень непредсказуемости результата хозяйственной деятельности, что обусловлено зависимостью от изменений почвенно-климатических условий; — экологический фактор.

Положительное влияние на конкурентоспособность аграрной отрасли оказывает стабильный рост спроса на ее продукцию независимо от состояния экономики.

По мнению экспертов Организации по экономическому сотрудничеству и развитию, проводить оценку конкурентоспособности в сельском хозяйстве наиболее целесообразно на уровне предприятия, в случае с аграрным сектором – фермерского хозяйства или сельскохозяйственной организации.

В качестве инструмента оценки конкурентоспособности сельского хозяйства на уровне компании предлагается использовать совокупную производительность факторов производства (Total factor productivity), которая представляет собой показатель технологического и организационного уровня производства в виде объема производства в расчете на единицу затрат факторов производства

Список литературы

- Антонян Ю.М., Ростокинский А.В., Гилинский Я.И., Сундиев И.Ю., Аванесян В.В., Юрасова Е.Н., Касперович Ю.Т., Давитадзе М.Д., Шиян В.И., Айвар Л.А., Трунов И.Л. Экстремизм и его причины. Монография / Москва, 2014.

- Колобкова А.А. Учебная франкоязычная лексикография в России XVIII – первой половины XIX веков. Монография / Москва, 2020.

- Кучковская Н.В. Инновационные аспекты социальной ответственности транснациональных корпораций в России // Вестник Волгоградского государственного университета. Серия 10: Инновационная деятельность. 2008. № 3. С. 23-27.

- Кучковская Н.В. Партнерские отношения в процессе взаимодействия государства и бизнеса // Форум. Серия: Гуманитарные и экономические науки. 2016. № 1 (7). С. 116-120.

- Кучковская Н.В. Региональные аспекты социальной ответственности транснациональных корпораций в России // Региональная экономика: теория и практика. 2009. № 1. С. 15-20.

- Кучковская Н.В. Факторы, влияющие на финансовую устойчивость организаций // Форум. Серия: Гуманитарные и экономические науки. 2017. № 2 (11). С. 75-78.

- Оганесян Л.О., Кучковская Н.В. Механизм функционирования рынка труда аграрной сферы в региональной экономике (теоретико-методологические аспекты) // монография / Л. О. Оганесян, Н. В. Кучковская ; М-во сельского хоз-ва РФ, Департамент науч.-технологической политики и образования, ФГОУ ВПО Волгоградская гос. с.-х. акад., Волгоград, 2009.

- Ростокинский А.В. Институты гражданского общества и профилактика экстремистских проявлений: местный уровень. Вопросы гуманитарных наук. 2011. № 3 (53). С. 70-72.

- Тонких А.П. Проектная деятельность в курсе обучения математике будущего учителя начальных классов: компетентностный подход // Вестник Брянского государственного университета.2017. №2(32). С.286-292.

- Тонких А.П. Российские образовательные Интернет-ресурсы для учителей начальной школы //Начальная школа.2007. №1. С. 117-124.

- Усатая Н.Н., Артюхин О.А., Палкин В.В., Дудукалов Е.В. Концептуальная модель профессионального пространства политико-административной элиты / // Наука и образование: хозяйство и экономика; предпринимательство; право и управление. – Ростов н/Д.: ФПОНРО, № 12, 2018, С. 144-147.

- Portnova Т.V. Principles and opportunities of the study of pictorial heritage in the practice of choreographic education // Журнал Сибирского федерального университета. Серия: Гуманитарные науки. 2018. Т. 11. № 12. С. 2043-2055.

- Portnova T.V. Self-determination of personality of creative beginning in choreographic context // Space and Culture, India. 2019. Т. 7. № 2. С. 143-158.

- Portnova T.V. Synthesized nature of fine arts and ballet theater: system analysis of genre development // European Journal of Science and Theology. 2018. Т. 14. № 5. С. 189-200.