Московский экономический журнал 1/2020

УДК 336.22

DOI 10.24411/2413-046Х-2020-10058

Реформирование налога на вмененный доход в связи с сокращением отдельных видов предпринимательской деятельности при его применении в розничной торговле

Reform of the imputed income tax in connection with the reduction of certain types of business activities when it is applied in retail trade

Магомадов Шерип Алхазурович, кандидат экономических наук, доцент кафедры «Налоги и налогообложение» ФГБОУ ВО «Чеченский государственный университет», г. Грозный, Российская Федерация sherip@rambler.ru

Magomadov Sherip Alkhazurovich, Candidate of

Economic Sciences, Associate Professor, Department of Taxes and Taxation, Of

the «Chechen state University», Grozny, Russian Federation

Аннотация. Статья

посвящена последним изменениям налогового законодательства, касающимся

применения ЕНВД при реализации некоторых товаров, ранее подпадавших под

действие данного режима налогообложения. Рассматриваются некоторые особенности

перехода на другие налоговые режимы, преимущества того или иного вида

специального налогового режима, ограничения при их применении, а также порядок

перехода.

Summary. The Article is devoted to the latest changes in tax legislation concerning

the use of UTII for the sale of certain goods that were previously subject to

this tax regime. Some features of the transition to other tax regimes, the

advantages of a particular type of special tax regime, restrictions on their

application, and the order of transition are considered.

Ключевые слова: налог на вмененный доход, переход

на УСН или ОСНО, изменения налогового законодательства, ограничения при

переходе.

Keywords: imputed income tax, transition to the USN or OSNO, changes in tax

legislation, restrictions during the transition.

Вмененный доход, согласно Гл. 26.3 НК РФ — потенциально возможный доход налогоплательщика единого налога, рассчитываемый с учетом совокупности условий, непосредственно влияющих на получение указанного дохода, и используемый для расчета величины единого налога по установленной ставке. Ставка единого налога устанавливается в размере 15 процентов величины вмененного дохода. Базовая доходность корректируется (умножается) на коэффициенты К1 и К2.

Законопроект

по поправкам, вносимым в главу 26.3 НК РФ о ЕНВД уже принят, а это значит, что бизнесменам

придется искать альтернативу. Чтобы не потерять бизнес, нужно разобраться с

изменениями по данному налогу и порядку его применения в 2020 году.

Вместо размышлений

о целесообразности отмены ЕНВД, мы проанализируем некоторые особенности вступающих

изменений, что делать предпринимателям, которым уже в 2020 году придется

переходить на другой режим и к чему готовиться пока еще действующим «вмененщикам».

Список

возможностей для ЕНВД с каждым годом неуклонно сокращается. К 1 января 2021

года правительство планирует полностью отказаться от этой системы

налогообложения. Но для некоторых плательщиков, ЕНВД перестанет существовать

уже в 2020 году.

19 сентября

2019 года в третьем чтении Госдумой окончательно принят законопроект №

720839-7, который вносит изменения в НК РФ в части применения ЕНВД и фактически

отменяет данный вид специального налогового режима для некоторых

предпринимателей.

С 01 января

2020 года индивидуальные предприниматели, торгующие определенными видами товаров

с обязательной маркировкой, не могут больше применять ЕНВД для этого вида

деятельности. К товарам, которые попадают в этот список, относятся:

К 2024 году

единая национальная система маркировки охватит все отрасли промышленности — от

сигарет и лекарств до одежды и детского питания.

- обувь;

- табачные изделия;

- меховые

изделия; - духи и туалетная вода;

- лекарства;

- одежда и принадлежности к ней и другие товары

Если

предприниматель занимается продажей товаров и один из их видов попадает в

указанный выше перечень, то вести налоговый учет на ЕНВД он больше не сможет.

Государство не дает возможности для раздельного учета маркированных и

немаркированных товаров.

Причем,

перейти с ЕНВД на патентную систему в этом случае не получится. Такие же

ограничения по товарам касаются и ПСН. Поэтому, единственный выход для предпринимателей

и организаций, отчитывающихся по ЕНВД, реализующих маркированную продукцию это переход

на упрощенную систему налогообложения.

Под

обязательную маркировку попадают также: табачная и парфюмерная продукция,

предметы женской, мужской, детской одежды и пр. Но ограничение по применению

ЕНВД по этим видам продукции не предусмотрено.

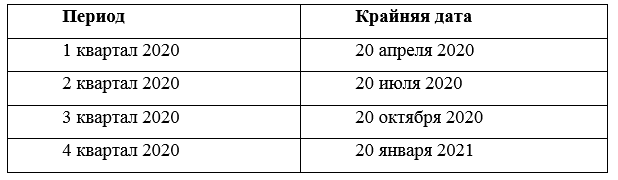

В 2020 году предприниматели представляют декларации по ЕНВД не позднее 20 числа месяца, следующего за отчетным кварталом. При этом в 2020 году переносов срока сдачи не будет.

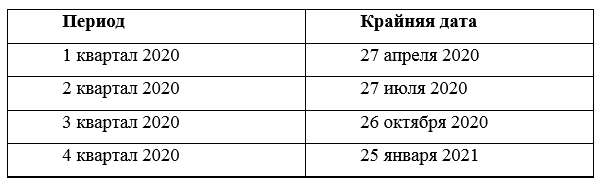

Сроки уплаты

налога для предпринимателей на ЕНВД в 2020 году:

Чтобы

заранее узнать размер налога, предпринимателям следует учесть, что повышение

размера ЕНВД в 2020 году не избежать.

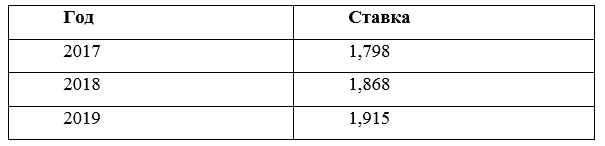

Что касается базовых доходностей для налога, то на 2020 год они остаются прежними. Но повышения суммы перечислений все же следует ожидать. Для расчета налога по ЕНВД применяется коэффициент дефлятор К1. А как следует из статистики, каждый год происходит увеличение этого показателя:

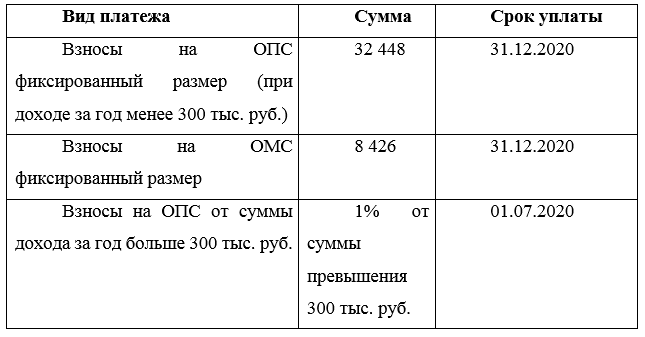

Поэтому нужно ждать повышения размера отчислений примерно на 2,5%. Кроме того, региональные власти, также могут принять решение об увеличении ставки налога на 2020 год. Помимо ЕНВД предпринимателям, как всегда, придется перечислять страховые взносы за себя, даже если деятельность фактически не ведется. Теперь размер отчислений зависит не от МРОТ, а устанавливается на каждый год. Уже известны новые суммы страховых взносов для ИП за себя на 2020 год:

Администрированием

страховых взносов по-прежнему будут заниматься налоговые органы. Максимальный

размер страховых отчислений на 2020 год – 268 010 руб. (включая фиксированные

суммы по ОПС и ОМС). Отчетность по фиксированным взносам на 2020 год для ИП не

предусмотрена, даже если размер дохода превысит 300 тыс. руб.

Но это не

все изменения, которые ждут малый бизнес в 2020 году. Есть вероятность случайно

оказаться на основном режиме налогообложения. Если с 2020 года предприниматель

больше не сможет вести деятельность на ЕНВД, то нужно заранее выбрать

подходящий режим для перехода. В случае, если предприниматель не сделает это

самостоятельно, налоговый орган автоматически переведет всех выше перечисленных

плательщиков ЕНВД на общий режим налогообложения. Это значит, что предприниматели

сразу становятся плательщиками НДС, налога на прибыль и НДФЛ.

Возможность

перехода на упрощенную систему налогообложения предусмотрена только с начала

календарного года. Чтобы воспользоваться этим правом, нужно подать уведомление

в налоговую до 31 декабря текущего года. Надо отметить, что некоторым организациям и предпринимателям прямо запрещено

применять упрощенку. Например, когда их деятельность связана со страхованием,

микрофинансированием или производством подакцизных товаров.

Единственное

исключение перехода на УСН в середине года предусмотрено для налогоплательщиков,

которые прекращают деятельность по ЕНВД. Но здесь есть свои ограничения: если

предприниматель закрывает один из видов деятельности по ЕНВД, он может перейти

на УСН в любое время только по другому виду деятельности.

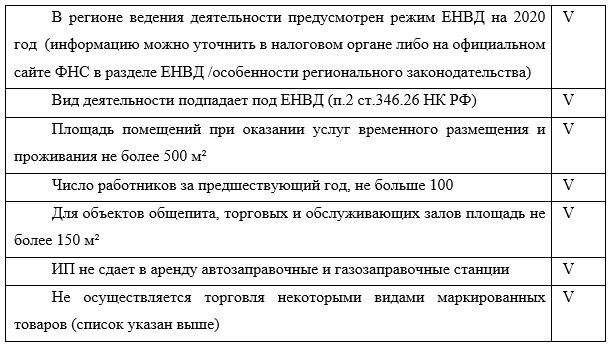

Еще до начала года, нужно уточнять, продолжать деятельность по объекту или искать другой вариант, поэтому сверяемся с чек-листом:

При

несоответствии хотя бы одного пункта, предпринимателю нужно выбирать другой

режим налогообложения, чтобы не оказаться на общем режиме.

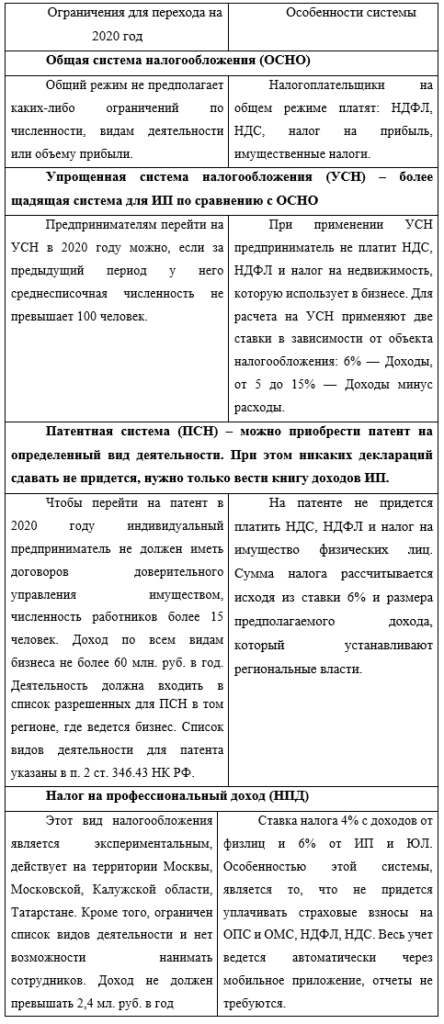

Те предприниматели, которые будут вынуждены перейти с ЕНВД имеют право выбрать один из следующих вариантов налогообложения:

Не дожидаясь

отмены, предпринимателю следует точно выяснить, будет ли в его регионе

продлеваться действие данного режима налогообложения. Если ЕНВД отменяется, то

следует:

- Выбрать один из вариантов налогообложения из таблицы

выше. Надо учесть, что хотя для перехода на УСН у предпринимателя нет

ограничений по доходам, если в течение года его выручка превысит 150 млн. руб.

он потеряет право работать на упрощенке.

Рассматривается

законопроект об увеличении лимита по выручке и численности работников на 2020

год. Планируется ввести ограничение доходов до 200 млн. руб. в год и

численность до 130 сотрудников. В этом случае предприниматель будет платить

налог по повышенной ставке (8% и 20%). Но пока этот законопроект не принят мы

ориентируемся на действующие ограничения.

- Подготовить необходимые документы для смены режима.

При переходе на основную систему дополнительно в налоговую ничего подавать не

нужно. - При переходе на УСН. Необходимо заполнить заявление в

произвольной форме либо форму № 26.2-1 Уведомления (по КНД 1150001) и подать в

налоговый орган. - При переходе на патентную систему налогоплательщик

должен заполнить заявление на получение патента – форма 26.5-1 (КНД 1150010),

предоставить в налоговую не позднее 10 дней до начала ведения деятельности на

патенте. - При Налоге на профессиональный доход. Регистрация

осуществляется через мобильное приложение «Мой налог», на сайте ФНС в личном

кабинете плательщика НПД, на сайте ГосУслуг либо через уполномоченный банк.

Как видно,

все изменения по ЕНВД в 2020 году для ИП направлены на то, чтобы сократить

количество «вмененщиков» еще до заявленного срока полной отмены этого специального

налогового режима. С завидной регулярностью выходят новые ограничения для предпринимателей

на ЕНВД.

Список литературы

- Налоговый КодексРоссийской Федерации. Части первая и вторая, Глава 26. // [Электронный ресурс]: Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_28165/

- О едином налоге на вмененный доход для определенных видов деятельности: федеральный закон от 31.07.1998г. № 148-ФЗ [Текст] //: Справочно-правовая система Консультант Плюс

- О порядке применения системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности : письмо ФНС России от 01.02.2005г. [Текст] //: Справочно-правовая система Консультант Плюс

- Письмо ФНС России от 9 декабря 2019 года № СД-4-3/25144@ «О направлении письма Минфина России от 28.11.2019 N 03-11-09/92662»

- Федеральный закон о внесении изменений в части первую и вторую Налогового кодекса Российской Федерации №325-ФЗ, от 19.09.2019г.

- Изменения в налоговом законодательстве с 1 января 2020 года в России, еженедельная профессиональная газета «Учет. Налоги. Право.» 04.01.2020г., https://www.gazeta-unp.ru/articles/52425-izmeneniya-v-nalogovom-zakonodatelstve-s-1-yanvarya-2020

- Все для ИП: Какие изменения коснутся ЕНВД в 2020 году для ИП https://vse-dlya-ip.ru/nalogi/envd/envd-v-2020-godu-dlya-ip-kakie-izmeneniya