Московский экономический журнал 1/2020

DOI 10.24411/2413-046Х-2020-10045

ОСОБЕННОСТИ

ФУНКЦИОНИРОВАНИЯ РЫНКА НЕФТЯНОЙ И ГАЗОВОЙ ПРОМЫШЛЕННОСТИ

FEATURES OF FUNCTIONING OF THE MARKET OF OIL AND GAS

INDUSTRY

Верещагин

Василий Вадимович, Пермский национальный исследовательский политехнический

университет

Vereshchagin Vasilii Vadimovich

Аннотация. Рынок нефтяной и газовой промышленности

подвержен воздействию большого количества факторов. В то же время деятельность

таких предприятий обеспечивает развитие экономики многих государств, как

следствие, обеспечение достойной жизнедеятельности населения стран мира. В

данной статье рассмотрено состояние нефтегазового сектора в мире и в России,

выделены особенности его функционирования, современные проблемы, связанные с

экономикой и производством.

Summary. The oil and gas industry market is

affected by a large number of factors. At the same time, the activities of such

enterprises ensure the development of the economy of many countries, consequently,

ensuring a decent life of the population of the world. This article examines

the state of the oil and gas sector in the world and in Russia, highlights the

features of its functioning, modern problems associated with the economy and

production.

Ключевые слова: нефтегазовая промышленность,

предложение нефти, проблемы отрасли, нефтегазовый комплекс России.

Key

words: oil and gas

industry, oil supply, industry problems, oil and gas complex of Russia.

В настоящее время после нескольких лет переизбытка

предложения нефтегазовая отрасль может испытывать кризис поставок. Это трудно

себе представить, учитывая рост добычи нефти в США и растущее чувство оптимизма,

которое охватывает сектор. В целом отрасль чувствует себя гораздо стабильнее,

чем 12 месяцев назад: цены на нефть восстановились. После появления

ограниченного диапазона между $40 и $50 за баррель, нефть марки Brent теперь

торгуется выше $70 (на момент написания статьи). Таким образом, отрасль

восстанавливается после низких цен в последние годы, принудительной дисциплины

капитала, перераспределения портфелей и повышения эффективности производства.

В то же время Международное энергетическое агентство (МЭА)

отмечает возможность сокращения поставок с 2016 года. Поскольку спрос на нефть

растет, а инвестиции во многие крупные проекты были отложены во время спада,

потенциальное предложение становится все меньше. Нефтяные компании должны будут

увеличить свою добычу, и есть риск, что некоторым будет сложно это сделать.

Основной проблемой, конечно, является внутренняя

волатильность в секторе. Производителям нужно время, чтобы справиться с

особенностями рынка с избыточным или недостаточным предложением. Они также

должны учитывать темпы и масштабы перехода на энергию из неископаемых

источников топлива. Столкнувшись с этими неопределенностями, нефтегазовые

компании должны разработать устойчивую стратегию снижения этих рисков [1].

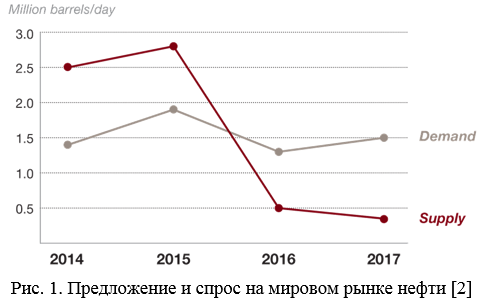

Если более внимательно посмотреть на недавнее краткосрочное восстановление, то оно, по-видимому, представляет собой недавнюю перебалансировку фундаментальных рыночных показателей, что уменьшит предложение нефти в течение следующих нескольких лет (Рис.1). Рост предложения нефти замедлился, спрос устойчив, и уровень запасов, наконец, снижается. Что касается предложения, то ОПЕК сыграла решающую роль в этой корректировке. Решение, принятое в ноябре 2017 года вместе с членами, не входящими в ОПЕК, заключалось в сокращении поставок на 1,8 млн баррелей в день до 2018 года. Как результат, данное решение могло бы ускорить эту перебалансировку [2].

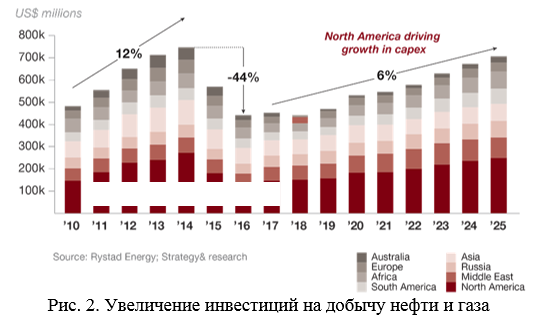

В более широком плане глобальные капитальные затраты на добычу полезных ископаемых, которые упали почти на 45 процентов в период с 2014 по 2016 год, теперь, по прогнозам, вырастут на 6 процентов в годовом исчислении в среднесрочной перспективе (Рис.2). Уровень активности нефтяных и газовых буровых установок растет под влиянием североамериканского рынка, и в настоящее время утверждаются крупные проекты. Например, Shell приняла окончательное решение инвестировать в реконструкцию месторождения «пингвины», его первую новую установку в Северном Северном море почти за 30 лет. Разведка вновь находится на подъеме, впервые после глобальной рецессии. Многочисленные компании сделали ставки на недавнем мексиканском глубоководном аукционе, причем Shell выиграла девять блоков (из 19) и Eni, Chevron и Repsol, среди прочих, набирая площади. В других регионах Туллоу получил шельфовые лицензии в Перу и Кот-д’Ивуаре, ExxonMobil вошла в Гану и Намибию и шельф Мавритании, а BP со своим партнером Kosmos начала разведку у берегов Кот-д’Ивуара [3].

Несмотря на эти

признаки возрождения, сектор сталкивается с рядом проблем, связанных с

предложением. Во-первых, постоянное снижение числа новых открытий. К концу 2017

года объем новых открытий нефти и газа был самым низким с начала 1950-х гг. В

2017 году было открыто всего 3,5 млрд баррелей жидких углеводородов (нефти,

конденсата и природного газа), что было достаточно для удовлетворения лишь 10%

спроса. Причины этого упадка просты:

становится все труднее находить крупные открытия, и большинство перспективных

областей уже исследованы.

Это сокращение было

усугублено второй проблемой: медленным ростом расходов на разведку, поскольку

они упали с обвалом цен в 2014-16 годах. В глобальном масштабе расходы

сократились более чем на 60 процентов, с максимума в 153 миллиарда долларов США

в 2014 году до примерно 58 миллиардов долларов в 2017 году. Прогнозируется, что

в ближайшей перспективе он будет незначительно восстанавливаться с совокупным

годовым темпом роста в 7 процентов. Спад инвестиций в традиционные источники

поставок, похоже, будет продолжать оказывать влияние на новое производство.

Третья большая

проблема, с которой сталкивается отрасль, — это нарушение поставок. На

существующих месторождениях добыча нефти снижается – и этот темп снижения

ускоряется примерно на 4 процента в год. Текущее увеличение расходов в других

местах недостаточно для того, чтобы обеспечить открытие достаточного количества

новых месторождений для восполнения этого сокращения.

Четвертая проблема,

сдерживающая глобальную систему добычи нефти, — это отложенное техническое

обслуживание. Некоторые операторы в последние годы откладывают некритические

расходы, чтобы сократить расходы. Например, в Великобритании на континентальном

шельфе среднее количество человеко-часов в резерве на установку для

корректирующего и отложенного критического обслуживания безопасности выросло на

25% в период с 1-го по 4-й квартал 2016 года [4]. Хотя это важно везде,

техническое обслуживание имеет решающее значение в бассейнах со стареющей

инфраструктурой активов. Недавняя трещина в трубопроводе Северного моря

сороковых годов, которая нарушила производство в регионе, высветила проблемы

для актива, которому более 40 лет (он был открыт в 1975 году) с первоначальным

проектным сроком службы около 25 лет.

Пятая проблема для

операторов связана с разрывом между расширенными возможностями, в которых они

нуждаются, и уменьшенными возможностями, которые у них есть. Сокращение рабочей

силы, произведенное во время экономического спада, чтобы сэкономить деньги,

привело к потере технических навыков и нанесло ущерб способности отрасли

привлекать новые таланты. Это на вершине грядущей «большой смены

экипажа», демографического сдвига, который будет объявлен в течение

следующего десятилетия, когда большая часть стареющей рабочей силы сектора

выйдет на пенсию.

В настоящее время российские компании, занимающиеся нефтяной

и газовой промышленности – это одни из самых стабильно работающих

производственных комплексов экономики России [5]. Нефтегазовый комплекс вносит

значительный вклад в формирование положительного торгового баланса и налоговых

поступлений в бюджеты всех уровней. Стоит отметить, что данный вклад

значительно превосходит долю промышленного производства. На долю нефтегазовой

отрасли приходится около 16% произведенного ВВП России, четвертая часть

налоговых поступлений, а также более трети поступающей в Россию валютной

выручки. Эти показатели связаны со значительным ресурсным и производственным

потенциалом нефтегазового комплекса. В недрах страны находится 13 % разведанных

запасов нефти. Причем на долю Урала и Сибири приходится примерно 60 % нефтяных

ресурсов, что создает возможность перевозить продукцию на запад и восток.

Экономика России потребляет лишь менее трети добываемой нефти [6].

Однако нефтегазовая отрасль России в сложившихся условиях экономики

находится в тяжелом положении. С каждым годом запасы нефти и газа истощаются,

условия добычи нефти и газа становятся все более сложными, объемы поставки и

переработки нефти уменьшаются. Данные проблемы граждане России замечают почти

каждый день, так как они отражаются на ценах топлива, оплате коммунальных

услуг, при оплате за проезд в транспорте и т.д.

Почти 95% нефти и газа, добываемого на территории России,

приходится на 8 компаний нефтегазового комплекса, среди которых лидером

является «Роснефть». Именно данная компания разрабатывает стратегию развития

нефтегазовой сферы, осуществляет структурную перестройку отрасли, обеспечивает

транзит нефти и газа в государства Европейского Союза.

Главными проблемами нефтегазовой отрасли в России являются:

- общее сокращение общего объема добычи нефти;

- неэффективность диверсификации поставок газа и

нефти; - большой объем потребления природного газа

промышленными предприятиями и населением; - неразвитая конкуренция, которая ведет к зависимости

от крупных компаний-монополистов; - частичное использование мощностей

нефтеперерабатывающих заводов; - неплатежи, особенно в газовой сфере [7].

Оценкой промежуточных результатов деятельности нефтегазового

сектора также занялась консалтинговая компания Deloitte. Был проведен опрос среди

представителей высшего менеджмента ведущих нефтегазовых компаний России, целью которого

являлась оценка промежуточных результатов деятельности сектора и текущих

показателей деятельности отдельных компаний, а также краткосрочные и

долгосрочные перспективы развития бизнеса.

Интервью с экспертами показывают, что представители

нефтегазовой отрасли с оптимизмом смотрят как на текущее состояние дел, так и

на перспективы развития отрасли. Абсолютное большинство опрошенных не

собирается инвестировать в другие отрасли и останется «верным» нефтегазовой

отрасли, в частности нефтеперерабатывающему бизнесу.

По результатам интервью были определены пять барьеров и

драйверов развития нефтегазового сектора. Барьерами развития нефтегазовой

отрасли являются недостатки государственного регулирования отрасли, рост затрат

на разработку месторождений, коррупция, ограниченная доступность иностранного

капитала, а также отсутствие высоких технологий. Среди драйверов развития

нефтегазовой отрасли выделяются инвестиции в развитие технологий, развитие бизнеса

через органический рост, вывод на рынок новых продуктов и услуг, краткосрочная

оптимизация капитала и пересмотр операционной модели [8].

Таким образом,

в то время как избыток предложения на мировом рынке нефти, возможно,

закончился, его последствия будут продолжаться. В краткосрочной перспективе

компании должны поддерживать дисциплину капитала и сосредоточиться на повышении

производительности и применении новых технологий. В долгосрочной перспективе им

необходимо сделать свои портфели прибыльными на фоне низких безубыточных цен.

Кроме того, им нужно будет выяснить, как обеспечить будущее их общего портфеля

и сделать его безопасным на фоне перехода к миру, в котором потребляется меньше

углерода.

В России нефтегазовый комплекс является определяет состояние российской экономики, что обеспечивает функционирование и остальных отраслей и качество жизни населения. То, как развивается данная сфера, определяет особенности нефтегазовой отрасли и прогнозные показатели. Среди проблем нефтегазовой отрасли в России выделяются высокая степень монополизации, недостаточная прозрачностью и несовершенная организационная структура управления.

СПИСОК ЛИТЕРАТУРЫ

- Oil and gas trends 2018-2019, 2018 Электронный ресурс: https://www.strategyand.pwc.com/gx/en/insights/industry-trends/2018-oil-gas.html

- IEA Oil Market Report, 2017 Электронный ресурс: https://www.iea.org/oilmarketreport/

- Rystad Energy Report, 2017 Электронный ресурс: https://www.rystadenergy.com/

- Health and safety report, UK, 2017

- Анпилов С.М., Безлепкина Н.В., Тюкавкин Н.М. Экономика и управление в XXI веке: коллективная монография / под общ. ред. Л.А. Сараева, А.Н. Сорочайкина, Н.М. Тюкавкина, 2011

- Анисимова В.Ю. Проблемы и особенности функционирования предприятий нефтяной и газовой промышленности России, 2015

- Особенности нефтегазовой отрасли, Экспоцентр, 2019 Электронный ресурс: https://www.neftegaz-expo.ru/ru/articles/osobennosti-neftegazovoj-otrasli/

- Опрос руководителей и специалистов нефтегазового сектора, Deloitte, 2018 Электронный ресурс: https://www2.deloitte.com/ru/ru/pages/energy-and-resources/articles/russian-oil-gas-outlook-survey.html

LIST OF THE REFERENCES

- Oil and gas trends 2018-2019, 2018 electronic resource: https://www.strategyand.pwc.com/gx/en/insights/industry-trends/2018-oil-gas.html

- IEA Oil Market Report, 2017 Electronic resource: https://www.iea.org/oilmarketreport/

- Rystad Energy Report, 2017 Electronic resource: https://www.rystadenergy.com/

- Health and safety report, UK, 2017

- Anpilov S. M., Bezlepkina N. V., Tyukavkin N. M. Economics and management in the XXI century: a collective monograph / ed. L. A. Sarajevo, A. N. Sorochaykina, N. M. Tyukavkina, 2011

- Anisimova V. Yu. Problems and features of functioning of the enterprises of oil and gas industry of Russia, 2015

- Features of the oil and gas industry, Expocentre, 2019 electronic resource: https://www.neftegaz-expo.ru/ru/articles/osobennosti-neftegazovoj-otrasli/

- Survey of managers and specialists of the oil and gas sector, Deloitte, 2018 electronic resource: https://www2.deloitte.com/ru/ru/pages/energy-and-resources/articles/russian-oil-gas-outlook-survey.html