Московский экономический журнал 1/2019

УДК 339.187.62+ 330.332

DOI 10.24411/2413-046Х-2019-11038

Характеристика системы управления рисками в нефтегазодобывающей лизинговой организации

Головнина Л.А., доктор экономических наук, профессор кафедры МТЭК Тюменского Индустриального Университета, E-mail: golovninala@tyuiu

Антонова К.С, магистрант каф. МТЭК Тюменского Индустриального Университета

Головнина Е.В., ст. преподаватель Тобольского филиала ТГУ

Головнин В.Н., к.э.н., доцент, зав. кафедрой Тобольского филиала ТГУ

Седлак М. магистрант каф. МТЭК Тюменского Индустриального Университета

Аннотация: Статья посвящена вопросам системы управления рисками в нефтегазодобывающей лизинговой организации. Даётся характеристика качественной и количественной оценке риска. А также даны характеристики следующих методов оценки риска статистические методы (метод оценки вероятности исполнения, дерево решений, имитационное моделирование), аналитические методы: анализ чувствительности, метод корректировки нормы дисконта с учётом риска, метод сценариев), метод экспертных оценок (комплекс логических и математико — статистических методов и процедур, метод аналогов). Рассмотрены понятия риск -менеджмента. В заключении представлена схема классификации финансовых рисков.

Summary: The article is devoted to the issues of the risk management system in the oil and gas producing leasing organization. Characteristics of qualitative and quantitative risk assessment are given. The characteristics of the following risk assessment methods are also given: statistical methods (method for estimating the likelihood of execution, decision tree, simulation modeling), analytical methods: sensitivity analysis, discount rate adjustment method taking into account risk, scenario method), expert evaluation method (logical and mathematical complex -statistical methods and procedures, the method of analogs). The concepts of risk management are considered. In the conclusion the scheme of classification of financial risks is presented.

Ключевые слова: оценка риска, методы, риск-менеджмент, классификация рисков, финансовые риски.

Key words: risk assessment, methods, risk-management, risk classification, financial risks

Введение

В настоящее время не существует определенной методики и стратегии управления финансовыми рисками в лизинговых организациях, а применимые в практике лизинговых организаций методики, не решают проблем комплексного управления финансовыми рисками, а ведут к удорожанию сделки и спаду спроса на лизинговые операции среди участников рынка. Кроме того, используемые в практике методы управления финансовыми рисками лишь перекладывают ответственность среди участников лизинговой сделки. Все вышеперечисленное объясняет необходимость создания более эффективных инструментов и методов Среди отечественных ученых отдельно стоит отметить труды А. П. Альгина, А.Г. Бадаловой, В.А. Горемыкина, Д.В. Домащенкова, Л.Н. Мамаевой, М. А. Рогова (4).

Стоит отметить, что в работах отечественных ученых вопросы управления рисками стали затрагиваться относительно не давно, так как в экономической науке советского времени риск относился к явлению капиталистического хозяйства.

Оценка риска нефтегазодобывающих лизинговых организаций

Оценка уровня риска является одним из важнейших этапов риск – менеджмента, так как для управления риском его необходимо, прежде всего проанализировать и оценить. В экономической литературе существует множество определения этого понятия, однако, по нашему мнению, в общем случае под оценкой риска понимается систематический процесс выявления факторов и видов риска и их количественная оценка, то есть методология анализа рисков сочетает взаимодополняющие количественный и качественный подходы [3].

Источниками информации, предназначенной для анализа риска нефтегазодобывающих лизинговых организаций, являются:

- бухгалтерская отчетность предприятия: бухгалтерский баланс, отчёт о финансовых результатах, отчёт о движении денежных средств, отчёт о движении капитала, отчёт аудитора, приложения.

- организационная структура и штатное расписание предприятия.

- карты технологических потоков (технико-производственные риски);

- договоры и контракты (деловые и юридические риски);

- себестоимость производства продукции.

- финансово-производственные планы предприятия.

Выделяются два этапа оценки риска: качественный и количественный.

Задачей качественного анализа риска нефтегазодобывающих лизинговых организаций является выявление источников и причин риска, этапов и работ, при выполнении которых возникает риск, то есть:

- определение потенциальных зон риска;

- выявление рисков, сопутствующих деятельности предприятия;

- прогнозирование практических выгод и возможных негативных последствий проявления выявленных рисков.

Основная цель данного этапа оценки — выявить основные виды рисков, влияющих на финансово-хозяйственную деятельность. Преимущество такого подхода заключается в том, что уже на начальном этапе анализа руководитель предприятия может наглядно оценить степень рискованности по количественному составу рисков и уже на этом этапе отказаться от претворения в жизнь определенного решения.

Итоговые результаты качественного анализа риска, в свою очередь, служат исходной информацией для проведения количественного анализа, то есть оцениваются только те риски, которые присутствуют при осуществлении конкретной операции алгоритма принятия решения.

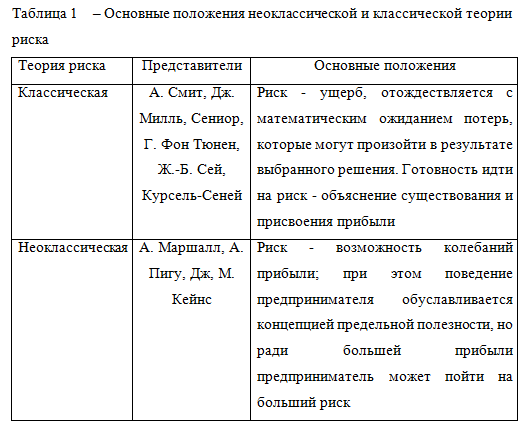

В западной экономической литературе выделяют две теории риска — классическую и неоклассическую, основные положения которых представлены в таблице 1. [ 1 ].

Необходимо подчеркнуть условность разделения положений классической и неоклассической школы. Если в первом случае ориентация учитывает опасность понести ущерб, а следствием является отклонение от поставленных целей, то во втором случае основа — это достижение цели, а получение ущерба — это следствие отклонения от поставленных целей.

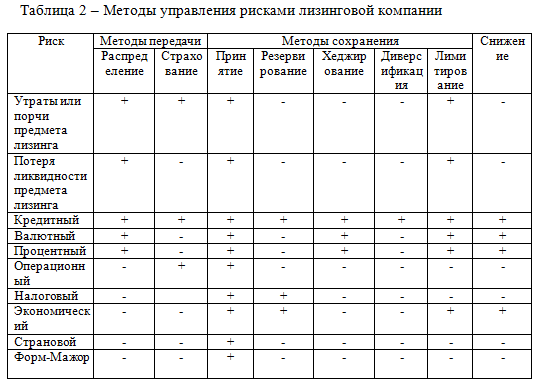

Методы управления рисками нефтегазодобываюшей лизинговой организации представлены в табл.2

Для уменьшения последствий проявления риска применяется резервирование финансовых ресурсов на случай неблагоприятных изменений в деятельности компании. Создание резерва на покрытие непредвиденных расходов представляет собой один из способов управления рисками, предусматривающих установление соотношения между потенциальными рисками, и величиной средств.

Последствия финансовых рисков оказывают существенное влияние на финансовый результат организаций, они могут привести как к финансовым потерям, так и к полному банкротству организации, что делает их изучение и анализ важным аспектом в управлении организацией. Эффективное

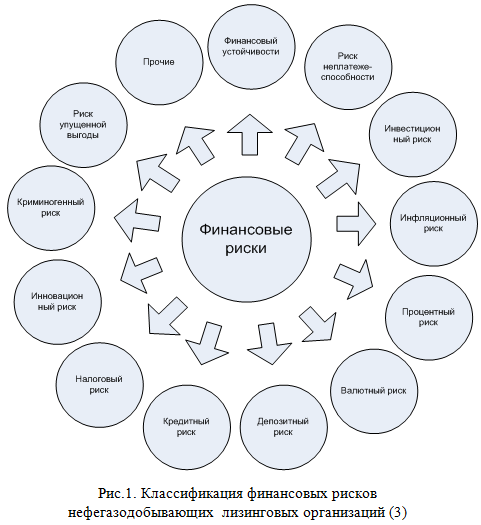

Рассматривая финансовый риск лизинговой организации, стоит отметить его видовое разнообразие. Например: И.А. Бланк включает в финансовый риск следующие его виды: риск неплатежеспособности, риск снижения финансовой устойчивости, инвестиционный риск, инфляционный риск, дефляционный риск, процентный риск, депозитный риск, валютный риск, кредитный риск, налоговый риск, криминогенный риск [7].

О. С. Виханский и А. И. Наумов определяют следующий состав финансовых рисков: кредитный риск, процентный риск, валютный риск, риск упущенной выгоды [36]. Каждый автор предоставляет свое виденье классификации финансовых рисков. С. В. Валдайцев отмечает, что в классификацию входят такие виды рисков: кредитный, валютный, инфляционный и инвестиционный риски [18]. Р. С. Бариева определяет следующий состав финансовых рисков: валютный риск, инвестиционный риск, риск законодательных изменений [15]. На рисунке 1.2 представлены основные виды финансовых рисков лизинговой организации.

Представленные на рисунке 1.2 риски являются разновидностями финансового риска и связаны с экономической деятельностью лизинговой организации.

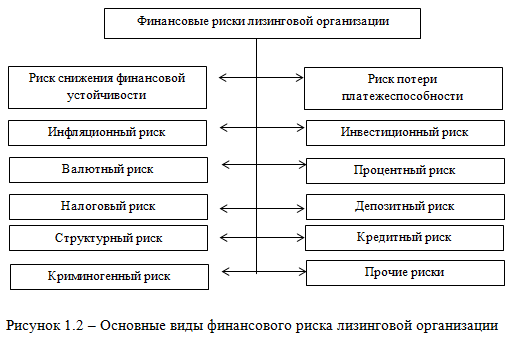

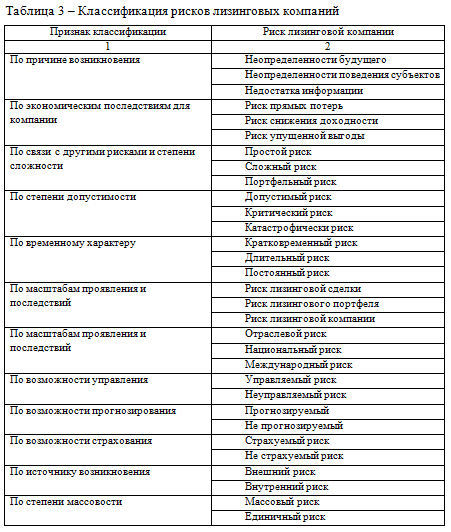

Кроме того существует достаточно развернутая классификация лизинговых рисков, представленная в таблице 3.

Особое место занимает финансовый риск лизинговой организации, который обусловлен в первую очередь неопределенностью рыночной среды и финансовых сегментов рынка, что в свою очередь определило появление различных разновидностей финансового риска.

При увеличении срока лизинга и сокращении ряда ставок, можно ожидать наплыв постоянных клиентов и увеличение уровня дохода в среднем на 3 – 7%, что поможет увеличить уровень платежеспособности организации и ф финансовой устойчивости.

Помимо направлений по минимизации рисков лизинговой компании необходима разработка направлений совершенствования методов управления финансовыми рисками, которые представлены в следующем разделе.

Риск снижения финансовой устойчивости лизинговой организации предполагает нарушение соответствия между источниками финансирования и оборотными активами. В случаи превышения расходов над доходами в организации наступает финансовый риск.

Список литературы

- Наумов А.И., Виханский О.С.. Теория принятия решений и управление рисками в финансовой и налоговой сферах [Текст]: учеб. пособие / О. С. Виханский, А. И. Наумов. — М.: Дашков и К, 2014. — 288 c.

- Головнина Л.А. Лизинг как один из видов инвестирования в нефтедобыче /Монография – Тюмень: ТюмГНГУ, 2015. -157 С.

- Газман В. Д. Ценообразование лизинга [Текст]: учеб. пособие для вузов. М. : Изд. дом ГУ ВШЭ, 2016. – 655 с.

- Головнина Л.А., Головнин В.Н. Принципы управления рисками отраслевых инвестиционных проектов.