Московский экономический журнал 2/2017

УДК 338.242

Любовь Винничек, доктор экономических наук, профессор, заведующая кафедрой организации и информатизации производства, ФГБОУ ВО Пензенский ГАУ

Lyubov Vinnichek, doctor of economic sciences, professor, head of sub-department of organization and informatization of production, Penza State Agricultural University

Андрей Дергунов, аспирант кафедры организации и информатизации производства, ФГБОУ ВО Пензенский ГАУ

Andrey Dergunov, graduate student of sub-department of organization and informatization of production, Penza State Agricultural University

Организационно-экономические отношения: теория вопроса

organizational and economic RELATIONS: THEORY OF matter

Аннотация: В данной работе раскрыто понятие организационно-экономических отношений, рассмотрено их место в системе экономических отношений, дано определение экономических отношений, изучена структура экономических отношений. Система организационно-экономических отношений раскрыта с позиции внешних и внутренних факторов, которые определены по степени воздействия. Подробно рассмотрены внешние факторы, включающие такие элементы как: страхование, государственная поддержка, кредитование, государственное регулирование, механизм образования цен, система налогообложения.

Summary: In this article is given the concept of organizational and economic relations, economic relations are considered, the place of organizational and economic relations in the system of economic relations is shown, the structure of organizational and economic relations is studied. The system of organizational and economic relations is explained from the standpoint internal and external factors. External factors are considered in more detail. They include components: insurance, state support, crediting, state regulation, pricing, taxation.

Ключевые слова: экономические отношения, организационно-экономические отношения, государственное регулирование, кредитование, страхование, государственная поддержка, налогообложение, ценообразование.

Keywords: economic relations, organizational and economic relations, state regulation, crediting, insurance, state support, taxation, pricing.

Введение

В рыночной экономике появляются новые механизмы воздействия на нее, формируются новые структуры экономических моделей, складываются новые взаимоотношения между субъектами. Все это приводит к пересмотру системы организационно-экономических отношений.

Процесс возникновения организационно-экономических отношений исходит из объективных потребностей людей и потребностей самого производства. Данные потребности заставляют людей находить наиболее рациональные формы производственной деятельности, чтобы эффективнее использовать имеющиеся в их распоряжении производительные силы, прежде всего способности производителей (их знания, навыки, умения), а также возможности средств производства, в том числе техники и технологии [4, С.8]. От этого будет зависеть увеличение объема производства и рост национального дохода, что, в свою очередь, поможет решить социальные, политические, экономические и другие проблемы.

Организационно-экономические отношения в системе экономических отношений

Исследуя вопрос о трактовке организационно-экономических отношений, следует разграничивать понятия организационно-экономические отношения и экономические отношения. Чтобы охарактеризовать организационно-экономические отношения, а также раскрыть их структуру и строение, проанализировать их место и роль в экономической системе, необходимо раскрыть понятие «экономические отношения».

Под критерием «экономические отношения» следует понимать отношения между людьми, возникающих в процессе производства, распределения, обмена и потребления материальных благ и услуг.

Ряд авторов приравнивают экономические отношения к производственным отношениям. Так, например, О.А. Давыдкина считает, что отношения людей в процессе производства, распределения, обмена и потребления образуют систему производственных отношений [6, C.72]. Производственные отношения охватывают сферу производства общественного продукта, обмена и распределения материальных благ и составляют необходимую сторону любого способа производства. В процессе производства между людьми складываются многообразные отношения, обусловленные специализацией, разделением труда, выполнением различных производственных функций.

Другие, напротив, полагают что экономические и производственные отношения не равнозначны по своему составу. Экономические отношения по своему объему шире производственных. Если экономические отношения охватывают весь комплекс рыночных отношений, то производственные – лишь социально-экономическое звено отношений непосредственного производства [2]. Производственные отношения охватывают ту часть экономических отношений, которая связана со средствами производства и изготовлением продукции.

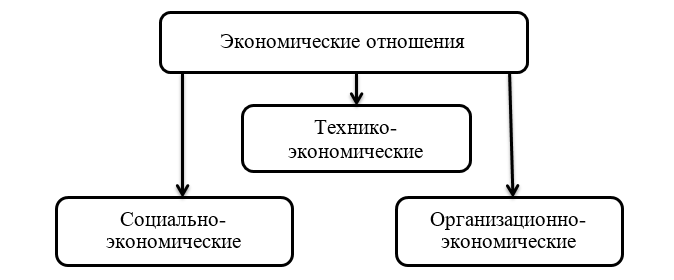

Экономические отношения представляют собой систему взаимосвязанных элементов, имеющих определенную структуру, которым свойственна соподчиненность. Система экономических отношений представляет собой сложное образование. Поэтому при выделении и анализе структурных звеньев и элементов этой системы необходимо использовать многомерную (многоуровневую) классификацию [11, C.32]. М.А. Рольская выделяет экономические отношения общие и специфические; первичные и вторичные; отношения, свойственные общественному воспроизводству в целом и отдельным его фазам; отношения между различными субъектами хозяйствования и т.д.

Но в то же время экономические отношения принято подразделять на три блока:

- Технико-экономические.

- Социально-экономические.

- Организационно-экономические (рисунок 1).

Рис. 1 Структура экономических отношений

Технико-экономические отношения – это отношения между людьми, складывающиеся по поводу создания необходимого оборудования, разработки и использования технологий в процессе производственной деятельности. Они оказывают непосредственное влияние на развитие предприятий с технической стороны, устанавливают общий уровень специализации, механизации и автоматизации производственных процессов, применения современных технологий. Эти отношения характеризуют способ организации и управления экономической жизни, способ регулирования процесса воспроизводства, формы реализации собственности, согласования экономических интересов государства, трудовых коллективов и отдельных работников [7, C.27].

Социально-экономические отношения – это отношения между людьми, которые складываются в процессе экономической деятельности по поводу потребления произведенных товаров и услуг. Следует согласиться с мнением Н.Т. Саврукова, который считает, что социально-экономические отношения являются важным элементом создания единства экономических интересов общества, коллектива и отдельных работников в достижении наибольшей эффективности производства [12, C.7].

Организационно-экономические отношения и их структура

Организационно-экономические отношения в агропромышленном производстве следует понимать как совокупность отношений между его субъектами, складывающихся в процессе производства, распределения, обмена и потребления материальных благ, посредством которых реализуются их экономические интересы [5, C.16]. Субъектами организационно-экономических отношений в агропромышленном производстве могут выступать как организации, так и люди.

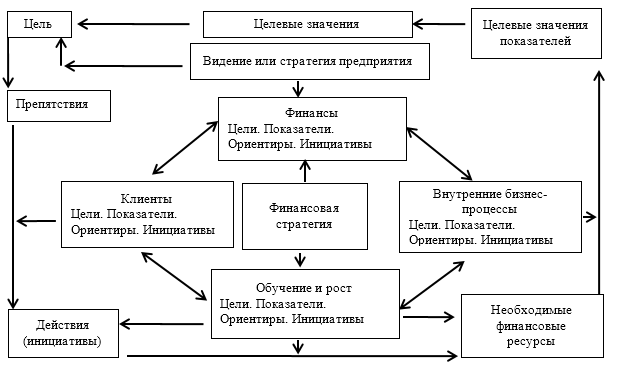

Развитие системы организационно-экономических в АПК отношений обусловлено влиянием многих факторов. По нашему мнению эти факторы можно разделить на два блока (рисунок 2):

- Внутренние факторы – это то, как сами субъекты организационно-экономических отношений влияют на их развитие. Такие как, производство качественной продукции, стратегия развития, организация трудовой деятельности и ее оплата.

- Внешние факторы – это воздействующие извне процессы и регуляторы. К таким факторам, по нашему мнению, можно отнести: поддержка государства, налоговая система, государственное регулирование, механизм ценообразования, кредитование, страхование.

Государственное регулирование в АПК – это комплекс мер, применяемых государством для урегулирования сложившихся отношений между субъектами, в целях функционирования экономических законов в сельском хозяйстве. Необходимость создания новой законодательной базы вызвана переходом от командно-административной системы к рыночным отношениям, так как данные способы организации экономики принципиально отличаются друг от друга.

Рис. 2. Система организационно-экономических отношений

Между тем, необходимость в государственном регулировании сельского хозяйства обусловлена рядом специфических, присущих только этой отрасли особенностей, таких как: влияние природно-климатических условий, использования земли в качестве основного средства производства, многоотраслевой характер организаций, специфические форма организаций сельского хозяйства.

На данный момент экономика АПК регулируется Конституцией РФ, федеральные законами: «О развитии сельского хозяйства» № 264-ФЗ от 29.12.2006 (ред. от 12.02.2015), Федеральный закон «О сельскохозяйственной кооперации» № 193-ФЗ от 08.12.1995 (ред. от 03.07.2016 N 292-ФЗ), «О крестьянском (фермерском) хозяйстве» № 74-ФЗ от 11.07.2003 г. (ред. от 23.06.2014), кодексами, подзаконными нормативно-правовыми актами, а

также нормативными актами субъектов.

Налогообложение представляет собой систему налоговых платежей и льгот. Система налогообложения для сельскохозяйственных товаропроизводителей была введена в связи с привлечение новых товаропроизводителей, а также уменьшения налоговой нагрузки для субъектов этой отрасли. Налогообложение в сельском хозяйстве имеет отличительные особенности. Прежде всего, это присущий только этой отрасли единый сельскохозяйственный налог (ЕСХН). ЕСХН заменяет часть основных налогов, таких как: НДС(за исключением ряда случаев), налог на прибыль и налог на имущество. Также ЕСХН имеет отличительный отчетный период в полгода и может перечисляться авансовыми платежами также раз в полгода.

Государственная поддержка сельского хозяйства представляет собой комплекс мер предпринятых государством, направленных на облегчение деятельности сельскохозяйственных товаропроизводителей. Необходимость в государственной поддержке обусловлена специфическими особенностями сельского хозяйства, что связано, прежде всего, с влиянием природно-климатических условий на производство. А.П. Задков считает, что государственная поддержка сельского хозяйства – это совокупность средств и выгод, получаемых сельхозтоваропроизводителями и сельскими территориями безвозмездно или на льготных условиях из бюджетов разных уровней, а также от действия законодательных и других государственных мер, обеспечивающих условия эффективного функционирования производства и жизнедеятельности на селе [8, C.21].

В данный момент государственная поддержка осуществляется с помощью субсидирования регионов и разработки государственных программ, направленных на развитие сельского хозяйства, задача которых заключается в обеспечении продовольственной безопасности страны, увеличении конкурентоспособности российских сельскохозяйственных товаропроизводителей, а также в повышении эффективности использования земли сельскохозяйственного назначения. В настоящее время действует федеральная программа утвержденная Постановлением Правительства от 14 июля 2012 г. N 717 «Государственная программа развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013 — 2020 годы».

Ценообразование представляет собой процесс формирования цен, который осуществляется государством и субъектами организационно-экономических отношений. Сам механизм образования цен состоит из нескольких аспектов. Первый — это отношения между организациями, занимающимися производством и обменом товаров сельского хозяйства. Вторым аспектом выступает роль государства, оказывающего влияние на образования цен. Она заключается в возможности исключения искусственного завышения цен на продукцию, посредством ограничения монополизации рынка. Третий аспект охватывает сферу отношений между сельскохозяйственными товаропроизводителями. Он обусловлен широко развивающимися интеграционными связями по горизонтали, в основе которых лежит внутриотраслевая межхозяйственная специализация. Четвертый – это стоимостные отношения в сфере сбыта сельскохозяйственной продукции и реализации пищевых продуктов.

Формирование цен в агропромышленном комплексе можно подразделить на несколько этапов:

- Во время приобретения материально-технических ресурсов и услуг, потребляемых в сельском хозяйстве.

- При производстве сельскохозяйственных товаров.

- На стадии переработки продукции.

- Непосредственно в процессе торговли.

Кредитование. В современных условиях развития рынка для успешной деятельности сельскохозяйственных товаропроизводителей необходима система кредитования. Система сельскохозяйственного кредитования выступает важнейшей специфической сферой, функционирование которой обеспечивает аккумуляцию временно свободных денежных средств и их перераспределение в соответствии с потребностями сельскохозяйственных товаропроизводителей в формировании денежных фондов на различных стадиях и этапах производства, распределения, обмена и потребления продукции [3].

В настоящее время кредитование в АПК осуществляется несколькими способами: за счет средств государства, за счет муниципальных средств, а также коммерческими банками и кредитными организациями. В нашей стране есть два крупных банка, которые кредитуют агропромышленный комплекс – Сбербанк и Россельхозбанк, который входит в ассоциацию региональных банков России [9, C.422].

Также существует программы льготного кредитования для сельскохозяйственных товаропроизводителей. Суть их заключается в том, чтобы обеспечить более лояльные условия кредитования для субъектов сельского хозяйства. Льготные кредиты можно условно разделить на следующие виды: на развитие личного подсобного хозяйства, под залог урожая, под залог техники, под площади земли сельскохозяйственного назначения.

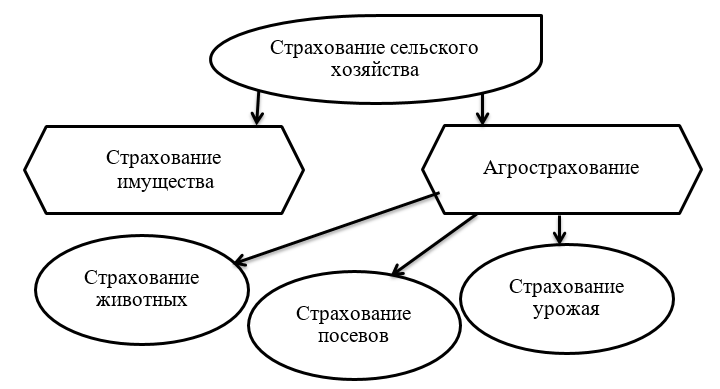

Страхование. Сельское хозяйство, как и любая другая отрасль экономики, связана с определенной долей рисков. Для защиты от возможности возникновения рисков была введена система страхования.

Страхование — отношения по защите интересов физических и юридических лиц, Российской Федерации, субъектов Российской Федерации и муниципальных образований при наступлении определенных страховых случаев за счет денежных фондов, формируемых страховщиками из уплаченных страховых премий (страховых взносов), а также за счет иных средств страховщиков [1]. Страхование в сельском хозяйстве имеет отличительные особенности, связанные с природно-климатическим характером деятельности.

Так, страхование в сельском хозяйстве можно разделить на два типа (рисунок 3):

- Страхование имущества

- Агрострахование

Рис. 3. Типы страхования в сельском хозяйстве

Сейчас процесс развития страхования в аграрном секторе находится на стадии развития. Для совершенствования действующей системы страхования необходимо уточнить задачи и совершенствовать функции Федерального агентства по регулированию страхования в сфере агропромышленного производства в направлении содействия развитию обеспеченного государственной поддержкой страхования урожая через создание обществ взаимного страхования, найти альтернативу невыгодной для сельского хозяйства практики коммерческого страхования [10, С.286-287].

Внутренние факторы, изображенные на рисунке 2, не являются общими для всех, и могут изменяться в зависимости от организационной модели и экономической ситуации, масштаба деятельности и финансовой обеспеченности субъектов отношений.

Выводы

Таким образом, можно заключить, что организационно-экономические отношения занимают важное место в системе экономических отношений, так как оказывают влияние на уровень производства, непосредственно связаны с объемами дохода. Организационно-экономические отношения представляют собой структурированную систему взаимоотношений, состоящих из множества факторов (как внутренних, так и внешних), влияющих на развитие этих отношений, которые выступают регулятором у субъектов по поводу производства, распределения, обмена, потребления материальных благ.

Литература:

- Закон РФ от 27.11.1992 N 4015-1 «Об организации страхового дела в Российской Федерации» (ред. от 03.07.2016)

- Базылев Н.И., Гурко С.П., Базылева М.Н. и др. Экономическая теория: Пособие для преподават., аспирантов и стажеров. — 4-е изд., стереотип. — Мн.: Книжный Дом; Экоперспектива. – 2005, 637 с.

- Буздалов И. Н. Сельское хозяйство как приоритетное направление господдержки // АПК: экономика, управление. 2009. № 4. С. 57–61.

- Винничек Л.Б. Развитие организационно-экономических отношений в агропромышленном производстве (теория, методология, практика) // Винничек Л.Б. Автореферат диссертации на соискание ученой степени доктора экономических наук — Москва – 2009, 49С.

- Винничек Л.Б. Развитие организационно-экономических отношений в агропромышленном производстве. — Пенза, 288 с., монография, // http://elibrary.ru

- Давыдкина О.А. Экономическая теория: Учебное пособие для вузов // О.А. Давыдкина, Е.С. Григорян, Н.В. Моряхина. — Пенза: Изд-во Пенз.гос.технол.ун-та, 2014. — 304 с.

- Дубровский С.П., Патреева О.В., Суслова Е.М. Социально-экономические отношения как комплекс технико-экономических, организационно-экономических, социокультурных и правовых отношений, Экономика образования — 2009 — № 4-1, С.25-31.

- Задков А.П. Фактор риска в сельском хозяйстве // Россельхозакадемия. Сиб. отд-ние. ГНУ СибНИИЭСХ. Новосибирск, 2008. — 264 с.

- Курбанова О. Э., Одинокова К. А. Проблемы кредитования сельского хозяйства в условиях действия экономических санкций // Молодой ученый. — 2015. — №13. — С. 421-423.

- Мансурова А.Ф. Страхование рисков в сельском хозяйстве // Science Time. — 2014. — №10., http://cyberleninka.ru

- Рольская М.А. Экономические отношения и интересы: сущность, содержание и структура // Национальные интересы: приоритеты и безопасность — 2005 — №2, — С.32-36.

- Савруков, Н. Т. Организация производства: Конспект лекций // Н. Т. Савруков, Ш. М. Закиров, С.-Петерб. гос. техн. ун-т. — СПб.: Лань, 2002. — 224 с.