DOI 10.24411/2413-046Х-2018-15107

Каширина Марина Валентиновна, доцент Департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве Российской Федерации, Россия, г. Москва

Kashirina M.V., associate Professor, The Department of tax policy and customs tariff regulation Financial University under the Government of the Russian Federation, E-mail: askvm@yandex.ru

Узденов Аслан Алиевич, студент 3 курса финансово-экономического факультета Финансового университета при Правительстве Российской Федерации, Россия, г. Москва

Aslan Uzdenov, the 3rd year student of the department of Finance and Economics Financial University under the Government of the Russian Federation, Russia, Moscow, E-mail: aslan.uzdenov.98@mail.ru

Проблемы налогообложения в нефтегазовой отрасли на примере компании ПАО «Газпром»

Taxation problems in the oil and gas industry on the example «Gazprom” company

Аннотация

В данной статье рассматриваются особенности налогообложения нефтегазовых компаний, их социальная ответственность и роль в экономике. Так же представлены различные формулы для расчета базы налогообложения для нефтегазовой отрасли и статистические данные о запасах полезных ископаемых нефтегазовых компаний.

В контексте данной̆ статьи, детально рассмотрены налоги, уплачиваемые компанией ПАО «Газпром». Также был проведен анализ деятельности компании, ее налоговой̆ политики и перспектив развития.

Annotation

This article discusses the features of taxation of oil and gas companies, their social responsibility and role in the economy. Also presented are various formulas for calculating the tax base for the oil and gas industry and statistical data on mineral reserves of oil and gas companies.

In the context of this article, the taxes paid by PJSC Gazprom are considered in detail. An analysis of the company’s activities, its tax policy and development prospects was also conducted.

Ключевые слова: нефтяная отрасль, налоги, НДД, налоговая база, ПАО «Газпром».

Keywords: оil industry, taxes, tax base, «Gazprom» company .

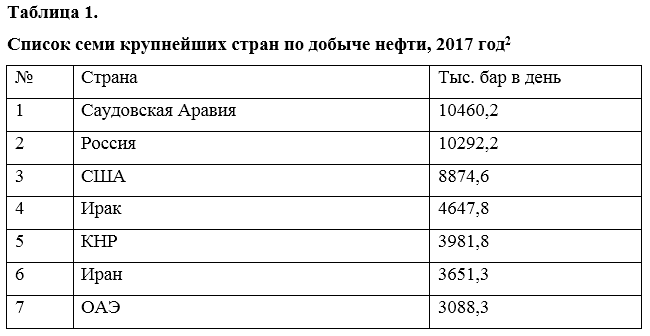

Россия является одной их крупнейших стран по добыче газа и нефти, ее доля в мировом экспорте 13,9 % [1]

Из наиболее стабильно и быстро развивающихся производственных комплексов в Российской Федерации можно выделить топливно-энергетический комплекс. Благодаря нефтяному и газовому комплексу в преимущественно обеспечиваются поступления в бюджет, а также формируется положительный торговый баланс. Вклад, производимый топливно-энергетическим комплексом в разы, превышает вклады производственных компаний.

Организация стран – экспортеров нефти (ОПЕК) и не входящие в картель государства смогли договориться о новом сокращении добычи: с января 2019 г. они уменьшат ее на 1,2 млн барр./сутки по сравнению с октябрем 2018 г. ОПЕК возьмет на себя 800 000 барр./сутки. При этом ограничения не распространяются на Иран, Венесуэлу и Ливию. Россия сократит добычу на 228 000 барр./сутки. Соглашение будет действовать в течение полугода с возможным пересмотром в апреле.[3]

На территории России существует более 240 нефтяных компаний, из них 11 нефтяных холдингов. Таким образом нефтегазовая промышленность играет весомую роль в экономике и ее налогообложение всегда остается актуальной темой. Главной стратегической задачей развития данной отрасли является плавное и стабильное увеличение добычи нефти при бережном отношении к экологической среде.

До 2016 года нефтегазовая промышленность России находилась в состоянии кризиса, который привел к резкому падению добычи нефти. При этом выход из кризисной ситуации связан не только с инвестиционной деятельностью Правительства РФ, но также с постепенным развитием рыночных отношений.

Промышленные предприятия должны выполнять основные задачи, но государство также должно способствовать их реализации. И такие меры государством предпринимаются: задания по поставки нефти для государственных нужд в настоящее время сокращены до 20 % ее добычи, остальные 80 % предприятия имеют право самостоятельно продавать[4].

Единственные ограничения со стороны государства — это пошлины на экспорт, которые устанавливаются, чтобы российский рынок не оставался без нефтепродуктов в условиях несоответствия внутренних и мировых цен на нефть. Акционирование и приватизация важны для повышения эффективности российского нефтегазового комплекса. Государственные предприятия, производящие и транспортирующие, перерабатывающие и поставляющие нефте- и газо- продукты, были преобразованы в открытые акционерные общества с различным государственным участием. Для коммерческого управления государственными пакетами акций создано специальное государственное предприятие «Роснефть», которым предлагаются блоки государственных долей. «Роснефть» также включает в себя различные банки, ассоциации, фондовые биржи и иные организации.

Перспективы развития российской нефтяной отрасли в определенной степени зависят от состояния ее сырьевой базы. Крупнейшие российские нефтяные компании – «ТНК», «ЮКОС», «ЛУКОЙЛ», «Роснефть» и «Газпром» имеют запасы нефти почти 14,1 млрд тонн.

Нефтяные холдинги включают горнодобывающие и нефтеперерабатывающие компании, а также компании, связанные со сбытом. Территориально они не объединены и включают производство (добычу и переработку нефти), распределительные структуры, расположенные в разных частях страны. Например, один из крупнейших российских нефтяных холдингов — «ЛУКОЙЛ» охватывает ряд компаний, занимающихся добычей нефти в Западной Сибири, Поволжье, Калининградской области и нефтепереработке в Поволжье и на Урале.

Подавляющая часть местонахождений добычи нефти и газа находится в северных частях страны, с чем связаны некоторые сложности, но это не единственные проблемы, с которыми встречаются нефте- и газодобывающие компании.

Немало важную роль в развитии нефтегазового сектора сыграло введение санкций со стороны США и ЕС еще в 2014 году, связанных с присоединением Крыма. К 2025 году проявится серьезная уязвимость нефтегазового сектора, из-за отсутствия доступа к оборудованию западных стран. Такой вывод можно сделать из результатов исследования «Перспективы российской нефтедобычи: жизнь под санкциями».[5] Авторы данного доклада полагают, что низкая развитость отечественных технологий на фоне роста трудно извлекаемых запасов будет оказывать отрицание влияние на отрасль.

В нефтегазовой отрасли все больше проявляются негативные последствия связанные с:

— ростом трудно извлекаемых запасов нефти

— устареванием основных фондов

— снижением коэффициента извлечения нефти (КИН).

Для устранения выше указанных проблем, привлечения больших капитальных вложений в отрасль налоговая и ценовая политика государства должны стимулировать инвестиционный климат.

Введение налога на дополнительный доход может поспособствовать решению данных проблем. Данный налог предполагают ввести в 2019 году и по оценке экспертов Минэнерго поступления в бюджет составят 1триллион рублей, а также в 2019-2035 годах ожидается увеличение добычи нефти на 100 млн тонн.

Предполагается, что данный налог будет способствовать решению проблемы поддержания уровня добычи нефти акцентированно на зрелых месторождениях в Западной Сибири.

Налогом будет облагаться доход от продажи нефти за минусом расходов по добыче и транспортировке. Ставка НДД составит 50%. Взимать новый налог будут с дохода от добычи нефти за вычетом расчетной экспортной пошлины и расходов на транспортировку, сниженного НДПИ, а также фактических капитальных и операционных расходов, связанных с разработкой участка недр (налоговая база по НДД = расчетная выручка — фактические расходы — расчетные расходы). Главные отличия НДД от налога на прибыль организаций — учет капитальных расходов единовременно в момент оплаты (без начисления амортизации), а также определение прибыли от добычи в разрезе лицензионных участков (а не в целом по компании).

При определении расчетной выручки учитываются объемы добычи всех углеводородов, за исключением природного и попутного газа, закачанного в пласт в целях поддержания пластового давления, и попутного газа, закачанного в пласт на временное хранение. Цена нефти привязана к мировым котировкам сорта Urals (без учета скидок и премий за качество), по природному и попутному газу используются фактические цены реализации.

Фактические расходы учитываются при расчете НДД только в случае их непосредственной связи с разработкой участка недр. Капитальные расходы учитываются по кассовому методу (в момент их оплаты), операционные расходы учитываются по начислению (в момент их осуществления) в соответствии с закрытым установленным перечнем.

Для исключения необоснованного занижения сумм НДД предусмотрен контроль полученных доходов и расходов с точки зрения правил трансфертного ценообразования (т.е. потребуется подтверждать рыночный уровень цен в сделках с аффилированными лицами), а также восстановление сумм ранее учтенных капитальных расходов при позднем вводе, переводе на консервацию или дальнейшей реализации основных средств. Кроме того, предусмотрен минимальный НДД исходя из лимита фактических капитальных и операционных расходов (за исключением налогов) — 7140 рублей за тонну нефти в 2019–2020 годах и 9520 рублей/т с 2021 года. В бюджет уплачивается максимальная из величин — расчетного или минимального налога.

Имеющуюся налоговую политику России можно характеризовать как фискальную, она не способствует привлечению российских и иностранных инвестиций в нефтегазовую отрасль. На протяжении длительного периода приоритетом стояло стабильное поступление налогов, а не экономически эффективное их взимание.

Налоговые и неналоговые платежи, выплачиваемые нефтегазовыми компаниями, можно разделить на 3 вида: федеральные, региональные и прочие платежи.

К федеральным налоговым платежам относятся:

— налог на добавленную стоимость

-страховые взносы,

— налог на прибыль организаций.

— налог на добычу полезных ископаемых и др.

К региональным налоговым платежам относятся:

— налог на имущество организаций

— транспортный налог.

Неналоговые платежи: таможенная пошлина и платежи за пользование недрами.

Налог на добычу полезных ископаемых – является единым налогом, заменившим трех ранее выплачиваемых налогов (до 2002 г.): платежи за пользование недрами (роялти), акцизы и отчисления на воспроизводство минерально-сырьевой базы. Замена трех налогов одним производилась для более стабильных поступлений в Федеральный бюджет. В первые годы появления налога увеличились поступления в бюджет, но со временем происходила сильная дифференциация компаний по получению прибыли и расчету общей ставки. Она была не равномерной для высокорентабельных и низкорентабельных нефтяных компаний. Сейчас ставка налога стала более гибкой и зависит от показателей компаний. Но тем не менее не решена проблема с тем, что НДПИ привязан к мировым ценам и налог не достаточно дифференцирован по качеству и количеству используемых объектов, что стимулирует вложения со стороны инвесторов в уже освоенные месторождения, а не в освоение новых. Зависимость ставки НДПИ от мировых цен имеет последствия в виде инфляционного давления налога на цену нефти и продуктов, образованных из нее.

В настоящее время НДПИ рассчитывается по следующей формуле:

НДПИ = Налоговая база × (ставка х Кц – показатель Дм)

Налоговая база определяется как количество добытых полезных ископаемых в натуральном выражении.[6]

Ставка – базовая ставка зависит от вида полезных ископаемых;

Кц – коэффициент динамики мировых цен на нефть;

Дм – коэффициент, учитывающий условия добычи нефти.

Существуют также льготы по НДПИ – в ряде случаев устанавливается нулевая ставка, она может быть применена при нормативных потерях или при добыче попутного газа.

Нормативные потери принимаются к учету в месяц, когда был произведен замер добычи полезных ископаемых. Нормы потерь согласовываются и утверждаются с Министерством энергетики.

Также устанавливается нулевая налоговая ставка НДПИ для газа горючего природного и газового конденсата, добытого в ряде регионов Российской Федерации, при условии соблюдения требований, устанавливаемых соответствующими нормами налогового законодательства.

В Российской Федерации НДПИ по добытой̆ нефти рассчитывается ежемесячно как произведение объема добытого полезного ископаемого на фиксированную налоговую ставку (919 руб. за тонну с 2017 года), скорректированную на коэффициент, учитывающую динамику мировых цен на нефть, а также на показатель, характеризующей̆ особенности добычи нефти. Кроме того, по нулевой̆ ставке налога облагается нефть, добытая в ряде регионов Российской Федерации, при соблюдении определенных условий.

Также НДПИ облагается добыча общераспространенных полезных ископаемых (в т. ч. по совмещённой̆ лицензии).

Стоит отметить, что в статье 345 НК РФ говорится о федеральном органе исполнительной власти, который осуществляет ведение баланса государственных полезных ископаемых. Первого числа каждого года данные государственного запаса полезных ископаемых направляются в налоговые органы.

К налоговому контролю со стороны государства относится: контроль за безопасностью ведения работ, управление недропользованием, лицензирование нефтегазовых компаний, устранение монополий на рынке и т.д. Контролем нефтегазовых компаний со стороны государства занимаются: Министерство финансов РФ, Министерство топлива и энергетики, ФНС и другие гос. органы[7].

Налогообложение на примере компании «Газпром»

Разведанные запасы газа в России, по данным Центрального диспетчерского управления топливно-энергетического комплекса (ЦДУ ТЭК), составляют около 48-49 млрд т. Крупные запасы углеводородов сосредоточены на российском арктическом шельфе [7].

Газпром является одной̆ из крупнейших нефтегазовых компаний в мире по размеру доказанных запасов, которые составили 35 355,4 млрд куб. м природного газа, 1 595,6 млн т газового конденсата и 2 045,3 млн т нефти.

Следует отметить, что помимо Газпрома лишь Новатэк, Роснефть и Лукойл можно назвать значительными с точки зрения объемом добычи раза.

Следует отметить, что помимо Газпрома лишь Новатэк, Роснефть и Лукойл можно назвать значительными с точки зрения объемом добычи раза.

Налоги, выплачиваемые компанией ПАО «Газпром» в 2017- 2016 годах

Перспективы развития «Газпрома» как одного из лидеров мировой энергетики тесно связаны с совершенствованием переработки углеводородов. Компания нацелена на увеличение глубины переработки и рост объемов производства продукции с повышенной добавленной стоимостью [5].

С 1 июля 2014 года была введена новая схема налогообложения газодобывающих компаний в части налога на добычу полезных ископаемых. Ранее действующая система налогообложения при добыче газа и газового конденсата не учитывала ни стадий жизненного цикла освоения недр, ни изменения ценовой конъюнктуры рынка, ни условий разработки, ни прочих факторов, поэтому предприятия газовой отрасли несли избыточное налоговое бремя. Новая методика расчета учитывает, в частности, состав газа, макроэкономические показатели, уровень цен на рынках сбыта голубого топлива, условия разработки залежей, расходы на транспортировку газа горючего природного. Всё это необходимо для стимулирования разработки новых залежей углеводородов [6].

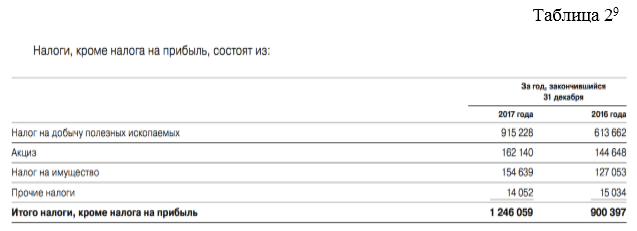

Исходя из данных финансовой отчетности компании за 2017 и 2016 года можно отметить, что расходы по налогам (кроме налога на прибыль организаций) в четвёртом квартале 2017 г. увеличились на 345 млрд руб., или на 38%, это было вызвано в том числе ростом налога на добычу полезных ископаемых в связи с продолжающимся кризисом экономики РФ. На увеличение расходов в 2016 году мог повлиять рост базовой ставки налога на добычу полезных ископаемых.

Налог на добычу полезных ископаемых, относящийся к добыче углеводородов, включая газ горючий природный, газовый конденсат и нефть, начисляется пропорционально объему добытого полезного ископаемого.

В Российской Федерации начиная с 1 июля 2014 года применяется расчетная формула для определения ставки НДПИ для газа горючего природного и газового конденсата вместо фиксированной ставки НДПИ.

С 1 января 2015 года ставка НДПИ для газа горючего природного определяется как совокупность показателей:

1) базовая ставка 35 руб. за тыс. куб. м газа горючего природного;

2) базовое значение единицы условного топлива, рассчитанное с учетом различных макроэкономических показателей, включая цены на нефть и газ;

3) коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья;

4) показатель, характеризующий расходы на транспортировку газа горючего природного.

Для газового конденсата ставка НДПИ определяется как совокупность следующих показателей:

1) базовая ставка 42 рубля за 1 тонну добытого газового конденсата;

2) базовое значение единицы условного топлива, рассчитанное с учетом различных макроэкономических показателей, включая цены на нефть и газ;

3) коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья;

4) корректирующий коэффициент.

Газпром является одним из ключевых налогоплательщиков в России. В 2017 г. налоги, начисленные Группой Газпром (кроме налога на прибыль организаций), составили 1 246,1 млрд руб., увеличившись на 345,7 млрд руб. по сравнению с 2016 г.

Рост налоговой нагрузки для Группы Газпром в 2017 г. произошел преимущественно за счет увеличения НДПИ.

С 2016 г. при расчете ставки НДПИ на газ для собственников объектов ЕСГ или организаций, в которых непосредственно и (или) косвенно участвуют собственники объектов ЕСГ и суммарная доля такого участия составляет более 50 %, применяется повышающий̆ коэффициент. В 2017 г. значение повышающего коэффициента, применяемого для расчета НДПИ на газ, составило: с 1 января по 30 сентября — 1,7969.

Добыча газа подлежит обложению налогом по фиксированой ставке (руб/куб.м). Она корректируется на коэффициенты Тг (величина затрат на доставку газа до места дальнейшей обработки), Еут (ед. условного топлива). В ряде случаев применяется Кс — коэффициент, учитывающий степень сложности добычи газа. Ставка 0% используется в отношении: попутного газа; газа, закачиваемого в пласт с целью поддержания уровня нужного давления (метод используется при добыче конденсата газа); газа и горючего конденсата, применяемых для производства сжиженного природного газа, при условии, что полезные ископаемые добываются на полуострове Ямал.

В рамках плановых изменений уровня налоговой нагрузки на сектор нефтедобычи увеличена ставка НДПИ на нефть по сравнению с аналогичными показателями 2016 г. Также на повышение налоговой нагрузки за счет НДПИ в 2017 г. существенно повлиял рост цен на нефть.

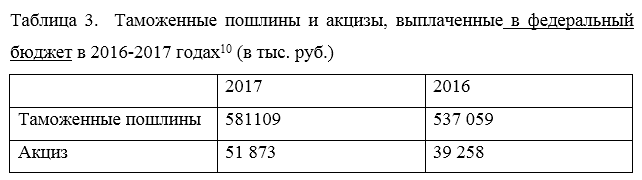

Из данных таблицы 3 следует, что таможенные пошлины и акцизы увеличились в 2017 году по сравнению с 2016 годом.

С 1 января 2015 года природный газ подлежит обложению акцизом, если это предусмотрено международными соглашениями Российской Федерации. Ставка налога составляет 30 %. Отметим, что в настоящий момент к подакцизным нефтепродуктам относятся бензин, моторные масла, дизельное топливо и природный газ, в то время как нефть и газовый конденсат не являются подакцизными товарами.

В рамках деятельности Группы акцизом облагаются операции по передаче организациям Группы – собственникам сырья подакцизных нефтепродуктов, произведенных из давальческого сырья нефтеперерабатывающими заводами. Группа отражает расходы по акцизам на продукты нефтепереработки, произведенные из давальческого сырья, в качестве операционных расходов. Данные суммы акциза не уменьшают выручку от продажи данных нефтепродуктов, раскрываемую в консолидированном отчете о совокупном доходе.

Экспорт углеводородного сырья, включая природный газ и нефть, за пределы стран Таможенного союза, участниками которого, помимо Российской Федерации, являются также Республика Беларусь и Республика Казахстан, подлежит обложению вывозной таможенной̆ пошлиной. Согласно Постановлению Правительства Российской Федерации N 754 от 30 августа 2013 года при реализации природного газа за пределы Таможенного союза вывозные таможенные пошлины взимаются по фиксированной ставке 30 % от таможенной стоимости экспортируемого природного газа. [11]

В отношении реализации нефти и нефтепродуктов за пределы Таможенного союза в соответствии с Федеральным законом № 239ФЗ от 3 декабря 2012 года, начиная с 1 апреля 2013 года Постановлением Правительства Российской Федерации № 276 от 29 марта 2013 года утверждены методики расчета вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти, на основании которых Министерством экономического развития Российской Федерации осуществляется расчет ставок вывозных таможенных пошлин на очередной календарный месяц. [12]

Выручка от продаж признается за минусом таможенных пошлин.

В 2017 г. расходы по экспортным пошлинам увеличились на 44 млрд руб, акцизы же в свою очередь на 12, 615 млрд руб.

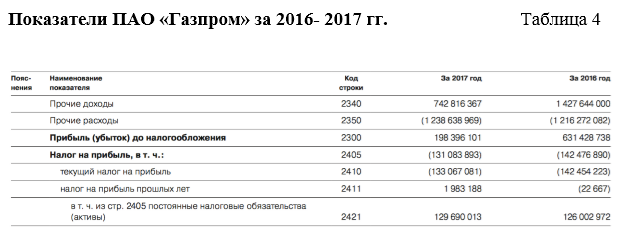

Сумма налога на прибыль организаций, определенная исходя из бухгалтерской прибыли (убытка) и установленных ставок по налогу на прибыль организаций (20 %,13 %,0 %), составила минус 28 005 657 тыс. руб. (сумма условного дохода по налогу на прибыль организаций) и 99 355 755 тыс. руб. (сумма условного расхода по налогу на прибыль организаций) в 2017 и 2016 гг. соответственно. Текущий налог на прибыль по данным Общества составил 133 067 081 тыс. руб. и 142 454 223 тыс. руб. за 2017 и 2016 гг. соответственно. Причиной является постепенный подъем экономики России и выход из кризиса 2014г.

Налоговый конторль ПАО «Газпром»

Компания «Газпрома» присоединится с 1 января 2019 года к налоговому мониторингу.

Налоговый мониторинг — это форма налогового контроля, позволяющая налоговому органу в режиме реального времени проверять правильность исчисления, полноту и своевременность уплаты (перечисления) налогов, сборов, страховых взносов, обязанность по уплате (перечислению) которых в соответствии с Налоговым кодексом РФ возложена на налогоплательщика. Периодом, за который проводится налоговый мониторинг, является календарный год.

Сейчас для расширенного взаимодействия с налоговым органом участники налогового мониторинга создают специализированный портал налогового мониторинга (11 организаций) или предоставляют доступ к учетной системе (16 организаций). Специалисты Налоговой службы получат дистанционный доступ к «витрине данных» компании «Газпром». В этой информационной системе будут, в частности, размещены данные бухгалтерского и налогового учета компании, налоговые регистры, образцы первичных документов, информация о системе внутреннего контроля

Предполагается, что при постепенном переходе на открытое информационное взаимодействие группы «Газпром» в десять раз сократится объем истребуемых документов, а продолжительность налоговых проверок снизится в четыре раза.

Социальная значимость компании «Газпром»

Социальная ответственности компании нефтегазового сектора РФ является очень важным аспектом деятельности. Такие компании должны осуществлять контроль экологической безопасности своей деятельности. Как пример может служить ПАО «Газпром», который организует проекты по охране природных объектов, сохранению чистоты атмосферного воздуха, проекты по сохранению чистоты водных ресурсов и т.д. Каждый сотрудник ПАО «Газпром» должен пройти инструктаж по охране труда, что так же говорит о высокой социальной ответственности компании.

Превышение норм показателей по экологической безопасности добычи полезных ископаемых может привезти к колоссальным последствиям в экологии.

ПАО «Газпром» стремится к устойчивому развитию, для достижения которого необходимо социально приемлемая и экономически развитая политика, также очень важно сохранить благополучие экологической среды для следующих поколений.

Системы экологического менеджмента (СЭМ) — основополагающим документ в котором содержится отношение компании ПАО «Газпром» к экологическому состоянию окружающей среды.

ПАО «Газпром», приняв в 1995 г. собственную экологическую политику, стал первой компанией в Российской Федерации, которая заявила о добровольной ответственности ООС ( охрана окружающей среды).

Утвержденная управлением в 2015 г. актуализированная редакция экологической̆ политики компании отражает современные тенденции в области охраны окружающей̆ среды и энергоэффективности, а также снижения воздействия на климат. В экологической политике определены обязательства и механизмы деятельности компании в отношении сохранения экологической среды: обеспечение экологической безопасности, в том числе при освоении месторождений углеводородов на континентальном шельфе и в Арктической зоне Российской̆ Федерации; минимизации рисков негативного воздействия на окружающую среду, в том числе на природные объекты с повышенной̆ уязвимостью, и объекты, защита и сохранение которых имеют особое значение.

Высшим руководящим органом Компании в системе управления ООС является правление ПАО «Газпром». В компании функционирует координационный̆ комитет по вопросам охраны окружающей среды и энергоэффективности, в состав которого входит большинство членов Правления и руководителей структурных подразделений Администрации ПАО «Газпром» (профильных департаментов). Координационный комитет обеспечивает комплексное управление и общую координацию деятельности структурных подразделений Администрации ПАО «Газпром», дочерних и зависимых обществ Группы Газпром, взаимодействие с природоохранными государственными органами и общественными экологическими организациями.

Необходимым условием успешного экологического менеджмента является процесс непрерывного повышения экологических знаний и культуры персонала. Головным образовательным учреждением системы непрерывного фирменного профессионального образования персонала ПАО «Газпром» является «Газпром корпоративный институт», который работает с 1995 г. и вносит существенный вклад в развитие Компании. Многоуровневая система корпоративного обучения в институте охватывает все группы персонала — от молодых специалистов до резерва высших управленческих кадров.

Техническое и информационное оснащение института находится на уровне ведущих мировых учебных центров, а обучение отвечает высоким стандартам качества и проводится по широкому спектру образовательных программ, в том числе по экологии.

В СЭМ ПАО «Газпром» на основе ежегодно определяемых значимых экологических аспектов устанавливаются экологические цели, разрабатываются и реализуются программы природоохранных мероприятий.

В 2017 г. значимыми экологическими аспектами для ПАО «Газпром» признаны: выбросы в атмосферный воздух метана при ремонте магистральных газопроводов (МГ) и оксидов азота при работе компрессорных станций (КС), сброс сточных вод и размещение отходов.

Корпоративные экологические цели ПАО «Газпром», установленные на период 2017–2019 гг., утверждены заместителем Председателя Правления ПАО «Газпром», руководителем координационного комитета по вопросам охраны окружающей среды и энергоэффективности В.А. Маркеловым.

В 2017 г. пять из шести целевых показателей, установленных на 2017–2019 гг., достигнуты. Рост целевого показателя по снижению платы за сверхнормативное воздействие на окружающую среду в основном обусловлен несвоевременным получением разрешающей природоохранной̆ документации (разрешений на выбросы, сбросы загрязняющих веществ (ЗВ), лимитов на размещение отходов).

В 2017 г. общие расходы Группы Газпром на ООС в Российской Федерации выросли на 23 % в основном за счет роста объемов инвестиционных средств, направленных на ООС и рациональное использование природных ресурсов.

Размер инвестиций в основной капитал, направляемых на ООС и рациональное использование природных ресурсов, по Группе Газпром увеличился по сравнению с 2016 г. на 58 % и составил более 35,58 млрд руб.

В структуре текущих затрат Группы Газпром традиционно преобладают затраты на сбор и очистку сточных вод, которые в 2017 г. составили 16,93 млрд руб., или 49 %.

На защиту и реабилитацию земель, поверхностных и подземных вод направлено 4,77 млрд руб.; охрану атмосферного воздуха и предотвращение изменения климата — 4,54 млрд руб.; обращение с отходами — 5,65 млрд руб.; сохранение биоразнообразия и охрану природных территорий — 0,36 млрд руб.; на другие направления ООС (защиту окружающей среды от шумового, вибрационного и других видов физического воздействия, обеспечение радиационной безопасности окружающей среды, научно-исследовательскую деятельность и разработки по снижению негативного воздействия на окружающую среду и другие направления) израсходовано 2,22 млрд руб.

В бюджеты различных уровней в качестве платы за негативное воздействие на окружающую среду в 2017 г. Группой Газпром было перечислено 767,97 млн руб.

В структуре платы за негативное воздействие на окружающую среду в 2017 г. преобладали платежи за выбросы ЗВ в атмосферный воздух (53,7 %) и за размещение отходов производства и потребления (41,1 %).

Доля сверхнормативной платы в общей сумме платы за негативное воздействие на окружающую среду в целом по Группе Газпром составила 33 %, в ПАО «Газпром» — 24 %, Группе Газпром нефть — 57 %, Газпром энерго холдинге — 22 %, Газпром нефтехим Салавате — 78 %. Начисление сверхнормативной платы в подавляющем большинстве случаев было связано с причинами организационного характера (несвоевременным получением или продлением экологических разрешений).

Снижение общего размера платы Группы Газпром за негативное воздействие на окружающую среду в 2017 г. на 7 % по отношению к 2016 г. обусловлено сокращением платы за выбросы ЗВ при сжигании ПНГ на месторождениях Газпром нефти, зачетом в 2017 г. излишне внесенной в 2016 г. платы, снижением количества отходов производства, направляемых на размещение в объекты хранения и захоронения, выбросов ЗВ в атмосферный воздух, уменьшением сверхнормативной платы за сброс ЗВ в водные объекты.[15]

В отчете о деятельности в области устойчивого развития компании существует отдельный пункт с названием: «С заботой о будущих поколениях: восполнение запасов углеводородов.».

Группа Газпром ответственно относится к праву будущих поколений на энергетические ресурсы. Работы по восполнению запасов газа, нефти и газового конденсата проводятся на постоянной основе. В 2017 г. в результате ГРР ( геологоразведочные работы) Группы Газпром увеличен запас углеводородов.

Прирост составил:

- 852,9 млрд м3 природного газа;

- 95,6 млн т газового конденсата;

- 3,3 млн т нефти, в том числе прирост запасов компаний, инвестиции в которые классифицированы как совместные операции, составил 0,6 млн т нефти.

Существенный прирост запасов газа получен на Тамбейском и Малыгинском месторождениях (полуостров Ямал) — 596,6 млрд м3, на ачимовских залежах Уренгойского месторождения (ЯНАО) — 194,9 млрд м3, на Южно- Лунском месторождении (шельф Охотского моря) — 48,9 млрд м3.

В результате выполненных ГРР открыты четыре месторождения — Южно-Лунское на шельфе Охотского моря, Салаирское в Красноярском крае, имени Жагрина.

Таким образом, следует отметить, что нефтегазовые компании выплачивают три вида налоговых платежей, при этом они получают определенные льготы. Кроме того, нефтегазовый сектор выполняет важную социальную функцию.

Социальная ответственность бизнеса в серьезных масштабах — дело относительно новое в мире, тем более в России. Нефтегазовые компании развитых стран ведут бизнес в основном на территориях третьих стран, и естественный набор задач их социального поведения — защита окружающей среды и здоровья своих работников — дополняется развитием местных экономик. Социальная ответственность не была изобретением самих компаний, но постепенно навязывалась им обществом и государством, а позднее стала учитываться биржами. Теперь социальный фактор стал влиять (позитивно) и на котировки акций, а его важность выросла настолько, что этот тип активности не снижается и в условиях спада нефтяных цен.

В российских условиях нефтегазовый бизнес лидирует в сфере корпоративной ответственности сразу по нескольким причинам. Во-первых, это наиболее богатая отрасль страны. Во-вторых, местные органы власти и социальные движения пристально следят за данными компаниями. Но в огромной мере это связано с выходом наших компаний на западные биржи, наличием западных (или «просвещенных домашних») миноритариев и менеджеров.[16]

Главной задачей для совершенствования системы налогообложения является внедрение более современных и эффективных методов взимания и расчета налогов в нефтегазовом секторе, необходимо обеспечить стабильный поток налоговых поступлений в бюджет.

В нефтегазовой отрасли все больше проявляются негативные последствия связанные с ростом трудноизвлекаемых запасов нефти, устареванием основных фондов, снижением коэффициента извлечения нефти (КИН)

Для устранения выше указанных проблем, привлечения больших капитальных вложений в отрасль налоговая и ценовая политика государства должны стимулировать инвестиционный климат.

Возможно также решению данной проблемы послужат вложения в отрасль, связанные с разработкой новых методов обнаружения и способов извлечения нефти и газа.

Решению выше указанных проблем также может поспособствовать внедрение нового налога — налог на дополнительный доход. Как отмечалось ранее этот налог в течении 5 лет может увеличить отчисления в бюджет и добычу нефти. Положительной стороной внедрения этого налога является и то, что с одной стороны будут изыматься «излишки» у одной компании, которые используют давние месторождения. С другой стороны, будет стимулироваться появление новых скважин. Кроме того, внедрение налога приведет к повышению «прозрачности» налогообложения нефтяных компаний.

К отрицательным последствиям появления нового налога можно отнести, то что он будет взиматься с прибыли компаний, следовательно, возможны ситуации, связанные с занижением прибыли и ее налоговой базы в официальных документах.

Список использованных источников

- Барулин С.В. , Скрипниченко Р.С. «Налоговое регулирование как основной инструмент государственной политики развития нефтегазового комплекса»С., 2017. С. 37

- Годовой отчет компании ПАО «Газпром» 2017 год.

- Данные мониторинга Минестерство энергетики [электронный ресурс] // Адрес доступа: min.energo.gov.ru. Дата обращения 13.10.2018

- Каширина М.В. Акобян Н.Г., Современные вопросы экономического развития и налогообложения при добыче газа на примере ПАО «Газпром», Экономика и управление: проблемы, решения, М.: № 12, т. IV,

- Каширина М.В., Журавлев М.А., Особенности налогообложения при добыче газа в России, Финансовый журнал, №4, 2016 г. –М.ФГБУ «Научно-исследовательский финансовый институт, с.53-59.

- Каширина М.В., Гниломедова А.Г. , Проблемы строительства газопроводов и особенности налогообложения, Экономика и предпринимательство, № 9, ч.3, 2017 г.

- Митрова Т., Грушевенко Е., Малов А. «Перспективы российской нефтедобычи: жизнь под санкциями» С. 2018

- Налог на нефть [электронный ресурс] // Адрес доступа: netfork.ru Дата обращения 13.10.2018

- Отчет о деятельности в области устойчивого развития компании ПАО «Газпром» 2017 год.

- Постановление Правительства Российской Федерации N 754 от 30 августа 2013 года «Об установлении понижающего коэффициента, а также коэффициентов, определяющих дифференциацию цен на природный газ»// Собрание законодательства РФ.

- Постановление Правительства Российской Федерации № 276 от 29 марта 2013 года «Методики расчета вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти».

- Пансков В.Г., Крылова О.В. Налоговые аспекты освоения нефтегазовых ресурсов континентального шельфа России // Налоговый вестник. 2008г . No 11

- Постановление Правительства Российской Федерации N 754 от 30 августа 2013 года «Об установлении понижающего коэффициента, а также коэффициентов, определяющих дифференциацию цен на природный газ»// Собрание законодательства РФ.

- Хомутов И.А. Налогообложение российской нефтяной отрасли: системный подход к реформированию. – М.: Петромаркет, 2016 г. – 82 с.

- Хафизов Ф.З. Анализ запасов нефти /. 2-е изд., доп. Тюмень: ТюмГН- ГУ, 2015 г. 360 с.

- Юмаев М.М. Налогообложение добычи полезных ископаемых: от дифференциации к новой концепции //Налоговая политика и практика2011 г. No 11. С. 60–64.

- Янин К.Е., Янина И.В. Оценка НДПИ при обосновании проектных решений по разработке месторождений с учетом выработанности запасов // Проблемы экономики и управления нефтегазовым комплексом. 2009 г. No 8. С. 22–26.

[1] Данные мониторинга википедии [электронный ресурс] // Адрес доступа: ru.wikipedia.org

[2] Данные мониторинга википедии [электронный ресурс] // Адрес доступа: ru.wikipedia.org

[3] http://www.mid.ru/international_organizations//asset_publisher

[4] https://www.rbc.ru/tags/?tag=продажа+нефти

[5] Митрова Т., Грушевенко Е., Малов А. «Перспективы российской нефтедобычи: жизнь под санкциями» С. 2018

[6] Ст. 338 Налоговый кодекс РФ (часть вторая ) от 05.08.2008

[7] Барулин С.В. , Скрипниченко Р.С. «Налоговое регулирование как основной инструмент государственной политики развития нефтегазового комплекса»С., 2017. С. 37

[8] https://www.neftegaz-expo.ru/ru/ui/17158/

[9] http://ir.gazprom-neft.ru/novosti-i-otchety/godovye-otchety/

[10] https://www.minfin.ru/ru/fed_budget/

[11]Постановление Правительства Российской Федерации N 754 от 30 августа 2013 года «Об установлении понижающего коэффициента, а также коэффициентов, определяющих дифференциацию цен на природный газ » // Собрание законодательства РФ

[12] Постановление Правительства Российской Федерации № 276 от 29 марта 2013 года «Методики расчета вывозных таможенных пошлин на нефть сырую и отдельные категории товаров, выработанных из нефти»

[13] http://ir.gazprom-neft.ru/novosti-i-otchety/godovye-otchety/

[14] http://ir.gazprom-neft.ru/novosti-i-otchety/godovye-otchety/

[15] http://ir.gazprom-neft.ru/novosti-i-otchety/godovye-otchety/

[16] Финансовый отчет компании ПАО «Газпром» 2017 год.