Некоторые подходы к оценке эффективности деятельности организаций в условиях нестабильной внешней среды

Some approaches to operational efficiency of organizations

in an unstable external environment

Панфилова Елена Евгеньевна, кандидат экономических наук, доцент, Государственный университет управления, г. Москва

Кафиятуллина Юлия Насиховна, ассистент, Государственный университет управления, г. Москва

Elena Panfilova, PhD (Economy), associate professor, State University of Management, Moscow

Yuliya Kafiyatullina, assistant, State University of Management, Moscow

Аннотация: Статья посвящена рассмотрению базовых подходов к оценке эффективности деятельности организации с позиции операционного менеджмента, финансовой составляющей и ресурсного обеспечения. Выделены ключевые факторы, влияющие на уровень инновационной и производственной эффективности организации. Определены комплексные и дисконтные показатели, обеспечивающие оценку эффективности достижения поставленных целей организации.

Summary: The article is devoted to the consideration of basic approaches to operational efficiencyof the organization from the standpoint of operational management, financial component and resource provision. Key factors affecting the level of innovation and production efficiency of the organization are highlighted. Complex and discount indicators that provide an assessment of the effectiveness of achieving the goals of the organization are defined.

Высокая неопределенность

внешней среды, глобализация экономики и действие антироссийских санкций

накладывают жесткие требования и условия к оценке эффективности деятельности

организаций, выбору ключевых показателей эффективности и, в конечном счете, к методам,

используемым для оценки доходности бизнеса [1,3]. В этой связи вопросы отбора

методов финансового менеджмента для проведения первоначальной диагностики

состояния организации, показателей эффективности сбытовой стратегии и конкурентоспособности

являются чрезвычайно актуальными и значимыми.

Любая организация

представляет собой сложную динамичную систему, в рамках которой подлежат оценке

как материальные, финансовые ресурсы, так и результаты интеллектуального труда,

человеческий капитал. Обобщая теоретическую базу, можно констатировать, что

сложилось несколько подходов к трактовке понятия «эффективность» [2,4]:

соотношение совокупного объема затрат организации к экономическим результатам;

итоговый финансовый результат в виде операционной или чистой прибыли;

способность организации наладить производственный / обслуживающий процессы таким образом, чтобы показатели прибыли и рентабельности опережали темпы роста конкурентов.

Факторы, влияющие на

эффективность деятельности организации, можно разделить на три группы [5,7]:

факторы ресурсного обеспечения (здания, сооружения, оборудование);

факторы, определяющие степень технического развития организации (методы организации труда, инновационная деятельность, повышение квалификации сотрудников);

факторы, влияющие на уровень коммерческой эффективности торгово-производственной деятельности.

На практике достаточно

активно для оценки эффективности деятельности используется методика оценки

ключевых показателей эффективности. В области продаж для этого могут быть

использованы показатели выручки по направлениям деятельности, уровень

дебиторской задолженности по конкретному контрагенту, количество вновь обратившихся

клиентов. Методика ключевых показателей деятельности предполагает разделение

организации с точки зрения проведения анализа эффективности деятельности на две

части [6,8]:

отделы, осуществляющие торговую деятельность (отдел маркетинга, отдел сбыта, отдел продаж);

В условиях нестабильной внешней среды повышение эффективности деятельности организации связывается с активизацией инвестиционной деятельности, повышением производительности труда основного промышленно-производственного персонала и проведением исследований конъюнктуры рынка.

Резервы увеличения суммы прибыли обычно определяются по каждому виду товарной продукции и основными источниками служит увеличение объема реализации продукции, снижение себестоимости, оптимизация сроков реализации продукции. В качестве наиболее часто используемых методов оценки эффективности инвестиционных проектов обычно используются [9,11]:

дисконтные показатели (чистая приведенная стоимость, внутренняя норма рентабельности, индекс рентабельности инвестиций, дисконтированный срок окупаемости);

показатели, не учитывающие временной фактор (ожидаемый экономический эффект, срок окупаемости, прибыльность проекта).

Оценка эффективности деятельности организации возможна через достижение таких целей, как: максимизация прибыли за определенный временной интервал, рост стоимости акционерного капитала, обеспечение платежеспособности. Традиционно мероприятия по повышению эффективности деятельности организации коррелируются с системой риск-менеджмента, включающего мониторинг операционной деятельности, разделение ответственности, диверсификацию бизнеса и исключение потерь (например, использование долгосрочного банковского кредита для финансирования кассового разрыва).

Анализ отечественного и

зарубежного опыта повышения эффективности деятельности организации свидетельствует

о возможности наиболее частого применения следующих финансовых методов [10,12]:

реструктуризация кредиторской задолженности организации за счет изменения сроков погашения кредита, списания части долга или уменьшения ежемесячных платежей за счет изменения процентных ставок;

управление дебиторской задолженностью;

реструктуризация организации в целом.

С финансовой точки зрения

оценка эффективности деятельности организации осуществляется в разрезе:

управления оборотными средствами и капиталом;

управления финансовыми рисками;

системы безналичных платежей;

системы планирования бюджетных средств;

управления структурой денежных средств;

системы привлечения инвестиций;

уровня финансовых показателей (таких, как рентабельность товара/производства, валовой/чистой прибыли).

Таким образом, финансовая

оценка эффективности деятельности организации предполагает анализ кредитных

документов организации, проводимой учетной политики, консолидированной

отчетности с последующим анализом отклонений.

Для публичных акционерных

обществ эффективность деятельности напрямую связана с осуществлением

портфельных инвестиций (с передачей права собственности на возврат вложенных

средств) от эмитента к инвестору. Руководство организации в этом случае

определяется с видом получаемого дохода (регулярный или доход от изменения

первоначальной стоимости финансового актива), а также применяемой стратегией на

рынке портфельных инвестиций.

Используемые подходы к

оценке эффективности деятельности организации зависят от отрасли (сферы

деятельности), особенностей осуществления финансовой политики и реализации

производственной стратегии, а также наличия и/или отсутствия эмиссионной

деятельности и зарубежных инвесторов под финансирование инновационных проектов.

Список литературы

Грачев, А.В. Финансовая устойчивость предприятия: критерии и методы оценки в рыночной экономике/А.В. Грачев: М.: Издательство «Дело и Сервис», 2015.- 400с.

Грязнова, А.Г. Оценка бизнеса: Учебник.-2-е изд., перераб. и доп./Под ред. А.Г. Грязновой, М.А. Федотовой.-М.: Финансы и статистика, 2016.-736с.

Дамодаран, А. Инвестиционная оценка: Инструменты и методы оценки любых активов/ Асват Дамодаран; Пер. с англ.–7-е изд.–М.: Альпина Паблишер, 2016.

Данич, В.Н. Финансовое прогнозирование как способ обеспечения устойчивости предприятия/ В.Н. Данич, Н.А. Пархоменко//Глобализация экономики и российские производственные предприятия: материалы 13-ой Международной научно-практической конференции.-Южно-Российский государственный политехнический университет (НПИ) имени М.И. Платова. Новочеркасск. 2016.-С.175-184.

Донцова, Л.В. Анализ финансовой отчетности: Учебное пособие/Л.В. Донцова, Н.А. Никифорова.- 2-е изд.- М.: Издательство «Дело и сервис», 2015.- 336 с.

Елисеева, И.И. Эконометрика: учебник для магистров/И.И. Елисеева [и др.]; под ред. Елисеевой И.И. — М.: Издательство Юрайт, 2015. – 453 с.

Журавлева, Г.П. Сущность собственности как экономической категории/ Г.П. Журавлева, В.Г. Узупов // Экономическая теория (политэкономия): Учебник / Под общ. ред. акад. В.И. Видяпина, акад. Г.П. Журавлевой. – М.: ИНФРА-М. 2014. С. 135.

Зайцев, М. Г. Методы оптимизации управления и принятия решений. Примеры, задачи, кейсы : учебник / М. Г. Зайцев, С. Е. Варюхин. – М. : ДЕЛО, 2016. – 640 с.

Земитан, Г.В. Методы прогнозирования финансового состояния организации: учебное пособие / Г.В. Земитан- М.: Финансы и статистика, 2015.- 503 с.

Зотков, О.М. Управление дебиторской задолженностью предприятия и эффективность предпринимательской деятельности/ О.М. Зотков // Проблемы повышения эффективности региона: материалы II Всероссийской научной конференции с международным участием, в 2ч. / СибГАУ — Красноярск, 2016. -Ч. 2.- 328с.

Зотков, О. М. Управление развитием предприятия по шкале «Прибыль – финансовая устойчивость» и прогнозирование финансово- экономических показателей предпринимательской деятельности/ О.М. Зотков//Сборник научных статей и докладов пятого международного конгресса «Цветные металлы». – Красноярск, 2015. – С. 668-674.

Зотков, О.М. Концептуальная модель управления развитием предприятия на основе формирования и реализации критерия финансовой устойчивости/ О.М.Зотков// Proceedings of the VI International Congress «Non- ferrous Metals and Minerals» — Krasnoyarsk: 2016. – 1310p.

Тенденции развития

финансового сектора, показатели устойчивости бизнес-экосистем и новые

требования к менеджменту

Trends of development of the financial sector, indicators of sustainability of business ecosystems and new requirements to management

Росинская Нина Юрьевна, начальник отдела бюджетирования, Публичное акционерное общество «Научно-производственное объединение «Наука», г. Москва, http://orcid.org/0000-0002-0331-3374

Предмет. Анализируются взаимосвязи,

регулирующие процесс построения бизнес-экосистемы, инновации в современной бизнес-среде,

прогнозирование воздействия внешних факторов на деятельность организаций.

Цели. На основе результатов

передовых исследований отечественных и зарубежных специалистов в области

современного бизнеса рассмотреть теоретические аспекты разработки стратегии

построения бизнес-экосистемы крупной компании.

Методология. Для

написания работы использовались такие методы как подбор, изучение и анализ

литературы, документов, метод сравнительного анализа, табличный метод,

стратегия аналогий, эволюционный подход и теория сложных адаптивных систем

Результаты. Использование основных свойств

природных экосистем позволяет существенно снизить сложность процесса адаптации,

сформировать правильное отношение к инновации и сотрудничеству, чем повысить жизнестойкость

как отдельной компании, так и бизнес-экосистемы в целом.

Область применения

результатов.

В результате использования метода аналогий становится вполне очевидной

параллель между процессами, происходящими в природе, и процессами в

бизнес-среде. Это даёт возможность применять законы возникновения,

функционирования и развития экосистемы для установления взаимосвязей,

регулирующих процессы построения бизнес-экосистем, в целях дальнейшего

изучения, систематизации, разработки, прогнозирования и применения на практике

этих процессов. Открытие новых технологий и новых путей их использования в

образовании, здравоохранении, транспорте, изменение с их помощью систем

производства и потребления дают шанс не только повысить эффективность и снизить

издержки, но и восстановить и сохранить окружающую среду, обеспечить

первостепенные нужды человека.

Выводы. Для обеспечения роста и

существования организаций в настоящее время наиболее продуктивно формирование

бизнес-экосистем, для чего необходимы знание направлений роста экономического и

финансового аспекта, понимание и применение на практике правил жизнеспособности

бизнес-экосистемы и трактованные ими новых предпочтений к менеджменту.

Summary:

Importance Today, the impact of external

factors on the activities of organizations plays a key role. In this regard,

the prediction of these factors and, naturally, getting used to them are one of

the most important aspects for the successful running of a business. Thus,

relationships governing the process of building a business ecosystem,

innovations in the modern business environment are observed in this article.

Objectives Based on the results of advanced

research of domestic and foreign specialists in the field of modern business,

to consider the theoretical aspects of developing a strategy for building a

business ecosystem of a large company.

Methods The research involves such methods as

selection, study and analysis of the literature, documents, method of comparative

analysis, tabular method, analogy strategy, evolutionary approach and the

theory of complex adaptive systems.

Results Using the basic properties of

natural ecosystems can significantly reduce the complexity of the adaptation

process, form the right attitude to innovation and cooperation, thereby

enhancing the resilience of both an individual company and the business

ecosystem as a whole.

The scope of the results As a result of using the

method of analogies, a quite obvious parallel between the processes occurring

in nature and the processes in the business environment becomes obvious. This

makes it possible to apply the laws of the origin, functioning and development

of the ecosystem to establish relationships that govern the processes of

building business ecosystems for further study, systematization, development,

prediction and practical application of these processes, the discovery of new

technologies and new ways of using them in education, health care,

transportation, changing with them the production and consumption systems

provide a chance not only to increase efficiency and reduce costs, but also to

restore and preserve the environment, to provide primary human needs.

Conclusions and Relevance To ensure the growth and

existence of organizations, the formation of business ecosystems is currently

the most productive, which requires knowledge of the growth directions of the

economic and financial aspect, understanding and applying on practice the rules

of the viability of the business ecosystem and the new preferences to them.

Ключевые слова: инновации, бизнес-экосистема, прогнозирование, адаптация организаций, жизнестойкость компании

Keywords: innovation, business ecosystem, forecasting, adaptation of organizations, resilience of the company.

Введение

В

современном мире, особенно в бизнес-среде, скорость появления инноваций

многократно возросла, что привело к значительному повышению неопределенности

внешней среды. Рассмотрев результаты передовых исследований отечественных и

зарубежных специалистов в области современного бизнеса, можно прийти к выводу,

что стратегии развития более стабильных времен перестают быть эффективными,

существенно сокращая срок жизни компаний.

Сегодня

воздействие внешних факторов на деятельность организаций играет ключевую роль. В

связи с этим, прогнозирование данных факторов и, естественно, привыкание к ним являются

одними из самых важных аспектов для успешного ведения бизнеса.

В

настоящее время все условия, которые формирует внешняя среда, можно описать как

быстротечность и труднопрогнозируемость. Таким образом, для компании в условиях

современных реалий, таких как повышение приоритетности цифровых технологий,

жизненно необходимо формирование свежих стратегий, в том числе создание

бизнес-экосистем.

Процесс

развития общества имеет несколько характерных особенностей: высокий темп

развития, отсутствие возможности прогнозирования событий на несколько шагов

вперед, регулярные перемены всех процессов, возможность выбора, многообразие.

Именно поэтому данным компаниям не под силу обеспечение нужного качества товара, необходимое количество ресурсов и мощностей, новых технологий и роста своего потенциала. Необходимо применение не только внутренних ресурсов, но и сотрудничество, и формирование взаимоотношений с другими фирмами, т.е. своеобразная бизнес-экосистем.

Методология и теоретическая база

В работе была использована стратегия аналогий. Смысл данного метода

заключается в сравнении и анализе показателей исследуемых процессов или взаимосвязей

для поиска сходств любого сюжета или процессов природы в разных сферах знаний.

Влияние как среды, так и инноваций на бизнес-экосистему крайне

труднопредсказуемо. До недавнего времени в науке основным методом изучения

этого влияния была редукция — выделение, очищение от косвенных воздействий и

изучение явления в «чистом виде».

Для определения понятия «бизнес-экосистема» и его свойств в

работе используются постулаты Н.С. Батыровой [1], Лапшина В.С., Горбуновой Н.В.

[2], Демьяновой О.В., Ишковой Е.И. [3], Любушина Н.П., Бабичевой Н.Э., Усачева

Д.Г., Шустовой М.Н. [4], Зининой Л.И., Харитоновой Ю.С. [5], Д. Айзенберга[1],

Павельева Н.А. [6], Ендовицкого Д.А., Паниной И.В., Панкратовой М.В. [7], Васенко

В.Е. [8], Mercan B., Goktas D [9], С. Дерста [10], Т. Петерсона, М. Черяковой и

О. Копачена, К.С. Веселовой, В.В. Алещенко[2],

Е.А. Мироновой и Н.М. Смирновой [11], Л. Копейкиной, А. Тенсли [12], Т.Н. Осадченко [13],

И.В. Богуславского и Е.А. Угнич, С. В. Дорошенко, А. Г. Шеломенцева [14].

Как заметили исследователи Дорошенко и Шеломенцев, своеобразная

«природная» междисциплинарность понятия «бизнес-экосистема» не только

позволяет, но и предопределяет применение различных методологических подходов к

ее изучению, в том числе эволюционного, институционального, контекстуального,

социокультурного [14].

Эволюционный подход и теория сложных адаптивных систем дают

на многих примерах проанализировать промежуток времени «естественного отбора»,

связанный с приходом нововведений и последующем привыкании бизнес-экосистемы к

ним.

Как отмечает Даниэль Айзенберг, при создании бизнес-экосистемы

необходимо обратить внимание на основные аспекты, такие как[3]:

совокупный рост всех аспектов бизнес-экосистемы (в данной ситуации

речь идёт о сбалансированном формировании политики, индустрии финансов, культуры,

общественного капитала и рынков).

последовательное (не одновременное)

преобразование элементов (синергический эффект, увеличение эффекта с помощью положительного

опыта отдельных элементов).

изучение лучших практик во всем мире (наряду с этим, задача исследования

состоит не в том, чтобы точно повторить или подражать данные практики, а в приобретении

определенных знаний для принятия тех или иных решений).

создание бизнес-экосистем на локальных уровнях (Д. Айзенберг обосновывал

положения о невозможности формирования «национальной бизнес-экосистемы», изначально

не задействовав предыдущие уровни (семья-организация-регион и т.д.)).

формирование самостоятельной предпринимательской группы, которая

имеет специальные навыки и энергию.

применение положительного опыта для поддержки новичков [15];

Совместная

деятельность отдельных специалистов или подразделений может приводить к

появлению принципиально новых форм взаимодействия. Создаются особые

конкурентные преимущества. К ним можно отнести совокупность знаний и технологий,

выстраивание отношений со стейкхолдерами[4],

продуктовые инновации, способность реконфигурации ресурсов, создание эффективных

комбинаций активов, управление знаниями, возможность доступа к множеству рынков.

Также стоит отметить,

что бизнес-экосистема – это открытая система, и ее границы не являются четкими,

а также могут не всегда формироваться по отраслевому или территориальному признаку[5].

И

с этой точки зрения оценка жизнеспособности бизнес-экосистемы (или «экологического

здоровья» в терминологии профессора делового администрирования Гарвардской школы

бизнеса Марко Янсити) производится на основании трех факторов:

Продуктивность (оценивается по показателям прибыли на вложенный

инвестиционный капитал).

Устойчивость (оценивается по показателям выживаемости компаний,

т.е. среднего возраста компаний-агентов бизнес-экосистемы).

Степень разнообразия бизнес-экологических ниш (оценивается

способность бизнес-экосистемы увеличить значимое разнообразие за счет создания ценных

новых функций и ниш). Одним из способов оценки этого показателя является уровень

фактического использования новых технологий в товарах и услугах[6].

Жизнеспособность

бизнес-экосистемы тесно взаимосвязана с изменениями, происходящими во внешней среде.

Снижение срока жизни компаний явно дает понять, что предугадывать эти изменения

и адаптироваться к ним становится с каждым годом сложнее [16].

Таким образом, в результате использования метода аналогий становится вполне очевидной параллель между процессами, происходящими в природе, и процессами в бизнес-среде. Это дает возможность применять законы возникновения, функционирования и развития экосистемы для установления взаимосвязей, регулирующих процессы построения бизнес-экосистем, в целях дальнейшего изучения, систематизации, разработки, прогнозирования и применения на практике этих процессов.

Результаты

Открытие новых технологий и новых путей их использования в образовании,

здравоохранении, транспорте, изменение с их помощью систем производства и потребления

дают шанс не только повысить эффективность и снизить издержки, но и восстановить

и сохранить окружающую среду, обеспечить первостепенные нужды человека (например,

запасы пресной воды, продовольствия).

Такое развитие технологий

предоставляет широкие возможности для «цифровизации» и автоматизации, что, в свою

очередь, приводит к производству товаров и услуг с привлечением значительно меньшей

рабочей силы, а стоимость «цифрового бизнеса» стремится к нулю.

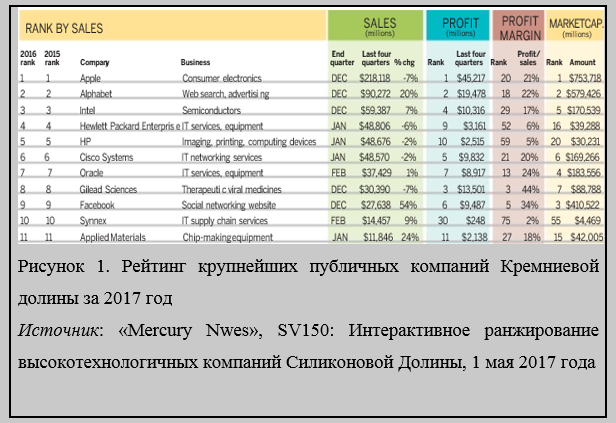

Чтобы наглядно представить

эту тенденцию, достаточно сравнить центр традиционной промышленности США (Детройт,

1990 год) с центром «цифрового бизнеса» (Кремниевая долина, 2017 год)[7].

В 1990 году рыночная капитализация трех крупнейших компаний Детройта составила

36 млрд. долл. США с выручкой 250 млрд. долл. и численностью сотрудников 1,2 млн.

чел. Совокупная рыночная капитализация трех крупнейших компаний Кремниевой долины

в 2017 году оказалась значительно выше — 1,57 трлн. долл. с численностью персонала

137 тыс. чел. (почти в 10 раз меньше) [17].

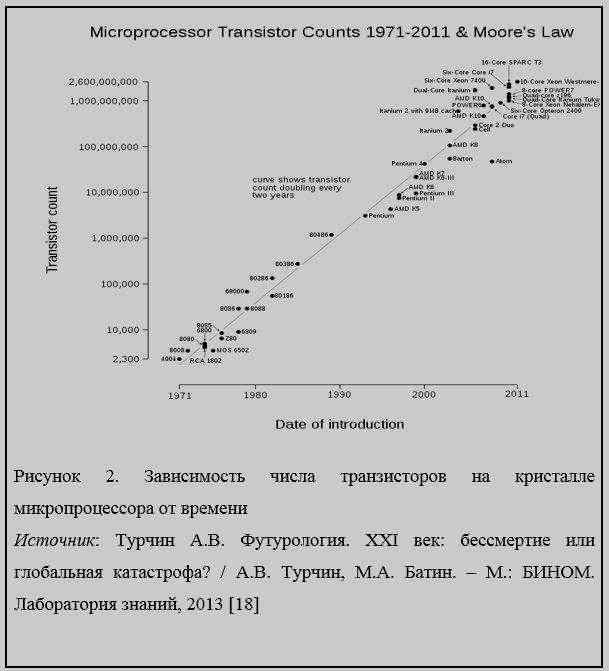

Таким образом, в 1965 году он предсказал, что к 1975 году количество элементов в чипе возрастет до 65 тысяч. Кроме того, он пришел к выводу, что в случае сохранения этой тенденции вычислительная мощность систем возрастет экспоненциально, причем за короткий промежуток времени (Рис. 2.).

В современном мире существуют компании, которые предоставляют

«информационные услуги» или «услуги связи» при практически полном отсутствии затрат

на хранение и доставку.

Процесс цифровой

трансформации, затрагивающий экономические, политические и социальные системы, трудно

обратим. И перед обществом, государством и бизнесом теперь стоит вопрос не о сохранении

своих интересов, а о поиске баланса между преимуществами и недостатками цифровых

платформ, о поиске новых возможностей для всех и каждого.

Все это, в свою очередь, требует понимания основных параметров изменений и прогнозирования, пусть и с большой долей условности. Передовые открытия и инновации используют лучшие достижения друг друга и становятся все более взаимосвязанными, а совершенствование технологий происходит за счет увеличения вычислительной мощности[8].

Стоит отметить, что

этот процесс описывается закономерностью, сформулированной в 1965 году Гордоном

Муром, одним из основателей Intel Corp. В процессе подготовки своего

очередного выступления он обнаружил, что поколение микросхем обновлялось приблизительно

раз в год, при этом количество транзисторов в них удваивалось.

Таким образом, в 1965 году он предсказал, что к 1975 году количество элементов

в чипе возрастет до 65 тысяч. Кроме того, он пришел к выводу, что в случае сохранения

этой тенденции вычислительная мощность систем возрастет экспоненциально, причем

за короткий промежуток времени (Рис. 2.).

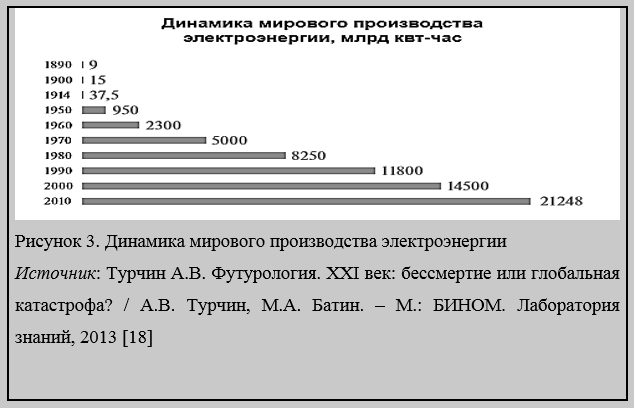

Косвенно эту зависимость также можно подтвердить, проанализировав данные о производстве электроэнергии (Рис. 3). Рост суммарной энерговооруженности экспоненциально ускоряет темпы технологического прогресса.

По сути, платформенная экономика — это использование для ведения деятельности внешних платформ и взаимосвязанных с ними бизнес-экосистем, не находящихся в собственности и не контролируемых компанией. Пятнадцать крупнейших мировых платформ обладают совокупной капитализацией в 2,6 трлн. долл., и в течение ближайших 5 лет основными компонентами их стоимости будут стоимость их цифровых активов и их платформенной экосистемы[9] (Рис. 4).

Основные тенденции,

характеризующие современные и будущие изменения, согласно подходу, К. Шваба, следует

разделить на 3 блока так называемых мегатрендов (основных направлений движения или

развития, которые определяют его облик и суть):

Физический/технологический блок (создание беспилотных автомобилей,

дронов, 3-D печать, робототехника и новые материалы).

Биологический блок (генетическое секвенирование, синтетическая

биология).

Цифровой блок (Интернет вещей, блокчейн, платформы, big data

и искусственный интеллект).

В современных исследованиях [5] часто упоминается о другом важном направлении развития цифровых технологий — экономике платформ, дающей новые возможности для роста и ведения бизнеса. «Именно новые методы хозяйствования и построенные вокруг них экосистемы служат фактором самого крупного макроэкономического изменения со времен Промышленной революции» [1]. По сути, платформенная экономика — это использование для ведения деятельности внешних платформ и взаимосвязанных с ними бизнес-экосистем, не находящихся в собственности и не контролируемых компанией. Пятнадцать крупнейших мировых платформ обладают совокупной капитализацией в 2,6 трлн. долл., и в течение ближайших 5 лет основными компонентами их стоимости будут стоимость их цифровых активов и их платформенной экосистемы[9] (Рис. 4)

Особенно ярко тенденции

цифрового блока прослеживаются в финансовом секторе, меняя подход к ведению деятельности,

большей гибкости и диверсификации бизнеса, а также созданию всевозможных коллабораций

с другими секторами экономики, компаниями и любыми заинтересованными сторонами.

В финансовом секторе преобразование бизнес-моделей сводится к

двум основным направлениям — лучшее индивидуальное предложение и максимально быстрое

и удобное решение.

В случае с лучшим предложением существенное влияние на данную тенденцию оказало развитие таких технологий, как алгоритмы анализа метаданных (BIG DATA), способных с большой долей уверенности предсказать ожидания каждого конкретного клиента[10].

Например, на основе анализа количества звонков и их продолжительности

можно составить полный профиль социальных взаимосвязей человека, почти полный набор

конфиденциальной информации, включая данные о состоянии здоровья.

В случае с максимально быстрым и удобным решением речь скорее

идет о снижении стоимости передачи и хранения данных, росте вычислительных мощностей,

а также развитии интернета вещей.

Это позволяет проводить успешную и коммерчески выгодную автоматизацию

рутинных процессов и развивать технологии с использованием искусственного интеллекта

для нестандартных ситуаций.

В то же время развитие интернета вещей предполагает переориентирование

компаний финансового сектора с офисов обслуживаниям на разработку собственных удобных

приложений и интеграцию в максимальное количество современных бизнес-платформ для

поддержки платежей.

Также стоит отметить, что технология blockchain способна полностью заменить так

высоко ценимую сегодня банковскую гарантию.

Принимая во внимание всю совокупность тенденций, аналитики одной

из крупнейших мировых консалтинговых и аудиторских компаний KPMG пришли к

выводу, что, вполне вероятно, банки в традиционном понимании вымрут в ближайшее

время, так как подавляющая часть их бизнес-процессов будет автоматизирована. При

таком развитии событий банковская система просто станет одноуровневой (Центробанк),

и в социальном аспекте это будет восприниматься скорее, как благо (отказ от посредников,

снижение стоимости кредитов и т.д.).

Глава Сбербанка Герман Греф считает, что залог конкурентоспособности

сегодня -не производство одного уникального продукта, а способность поставлять подобные

продукты на рынок регулярно (по сути, быстрее и оригинальнее конкурентов). И в данном

вопросе рассчитывать только на собственные силы не оптимально.

По прогнозу KPMG, к 2030 году все банки станут

для клиентов невидимыми и будут восприниматься как сервисы, приложения, личные помощники,

которые будут удаленно выполнять ежедневные личные и финансовые обязательства пользователей.

Также прогнозируется исчезновение колл-центров, отделений обслуживания, а пережить эту «технологическую революцию» смогут только те, кто смогут оказаться, с одной стороны, генераторами этих тенденций, с другой — создадут обширную партнерскую сеть[11].

Банкинг станет одной из услуг, интегрированных в приложения. И

бренд банка в данном случае перестанет играть какую-либо роль при принятии решений.

Единственный вариант, при котором бренд банка может иметь значение — вариант, когда

банк становится «краеугольным камнем» и осуществляет «ценностное доминирование»,

т.е. формулирует ценности бизнес-экосистемы.

При этом под обширной партнерской сетью можно понимать создание

бизнес-экосистемы как совокупности финансовых, так и нефинансовых агентов, так как

потребности современного клиента находятся далеко за пределами финансового сектора,

а банки являются лишь посредниками в достижении целей.

Данные стабильного

роста получили глобальное распространение в инвестиционной оценке, сравнении наилучших

практик разных организаций, а также анализе рентабельности портфелей общественно

важного инвестирования [19]

Существует множество

методик по вычислению степени стабильного роста. Одни из самых распространенных это Global Reporting Initiative и Dow Jones Sustainability.

Смысл данных

показателей заключается в оценке деятельности организации по 3 составляющим: экономическом,

экологическом и общественном. Вследствие применения этой оценки за счет удельных

весов выявляется «вклад» организации как общественно ответственной компании в развитие

социальной среды [20].

Другой подход выявили

американские исследователи Мартин Ривз, Саймон Левин и Дайчи Уэда. Данные

исследователи констатируют, что организации являются природными сложными адаптивными

системами, стабильно и непредсказуемо развивающимися. Результатом преобразований,

которые возникают внутри организации, могут быть преобразования внешней среды («цепной

реакции») и формированию новых аспектов и свойств среды, в полном объеме ее преображающих.

Данный аспект является ключевым «вкладом» в развитие.

Три ступени сложных природных систем

Исследователи выделили

три ступени сложных природных систем по отношению к менеджменту:

уровень организации и её работников;

уровень бизнес — экосистемы (агенты, зависящие друг от друга и

пребывающие в соперничестве друг с другом);

уровень бизнес-среды (пересекающиеся бизнес-экосистемы и другие

группы интересов: общественные компании, учреждения государственного уровня, гражданское

общество) [21].

Помимо вышесказанного,

учёные выявили встроенность сложных систем в сложные системы наивысшего порядка

(организация действует автономно и одновременно считается частью бизнес-экосистемы,

которая, равным образом, считается частью бизнес-среды).

Исходя из вышесказанного,

можно сделать вывод о том, что сложность свойственна каждой ступени, и на каждой

есть расхождение между тем, что благоприятно для каждого агента бизнес-экосистемы,

и что благотворно для бизнес-экосистемы в общем.

Шесть правил жизнеспособности природных сложных адаптивных систем для использования в организациях

Также американские

исследователи выявили шесть правил жизнеспособности природных сложных адаптивных

систем для использования в организациях. Первые три аспекта относятся в большей

мере к структуре системы, остальные три — по большей части к управлению и к таким

свойствам, как воля и интеллект, иными словами, к человеческому фактору.

Тем не менее, если

детально изучить данные правила по отношению к расцвету цивилизации, то становится

понятно, что их нужно дополнить еще одним, седьмым, правилом, который относится

к этническому фактору роста технологий.

Множество агентов

экосистемы способствует облегчению привыкания к изменениям. И в данной ситуации

управленцам необходимо поддерживать разнообразие в 3-х составляющих- области деятельности,

общество и идеи.

В данной ситуации

рассматривается формирование предпринимательской деятельности или партнерства в

абсолютно новых и непредсказуемых для организации областях, инвестирование в НИОКР

и разработки, привлечение работников с различным уровнем образования, опыта и разным

стилем менеджмента.

Один из самых важных

аспектов, это грамотно рассчитать свои возможности, соотнести приобретаемые выгоды

с затрачиваемыми силами, уметь понимать и оценивать сигналы и информацию из внешней

среды и от агентов бизнес-экосистемы.

2. Развитие модульной структуры

Модельная структура

характеризуется уязвимостью связей, соединяющих агентов экосистемы, понижая вероятность

того, что слабость в одном аспекте экосистемы приведет к проблемам и в других. Исходя

из этого, устойчивость экосистемы в общем увеличивается. Объединение с другими группами

интересов благотворно влияет на общий рост продуктивности, быструю передачу информации,

быструю мобильность.

И, чаще всего, явные экономические выгоды объединения

характеризуют управленческие решения менеджмента организации, тем временем, опасность,

которую устраняет модульная структура, является вероятной, в результате чего далеко

не всегда на нее акцентируют внимание при принятии решений.

3. Стимулирование избыточности

составляющих внутренней системы.

Избыточность составляющей

системы характеризуется тем, что их число выше «оптимального», то бишь есть составляющие,

копирующие друг друга. По мнению многих современных организаций, избыточность —

это понятие, контрастное продуктивности, которое, в действительности, характеризуется

как необоснованные траты и уменьшение прибыли.

Для защиты от необоснованных

больших затрат, необходимо детально выявить сегмент, в котором осуществляется максимальный

уровень зависимости от партнеров, и искать новых партнеров в данном сегменте. Формирование

избыточности не во всех случаях обусловлено большими издержками, многие организации

достаточно «бюджетно» уменьшают риски в этом направлении.

В итоге, первые три

правила относятся к формированию внутренней системы организации. В остальных правилах

решается вопрос о том, как влияет человеческий фактор на жизнеспособность организации

4. Подготовка к неожиданным обстоятельствам

и поиск стабильности.

Важнейшее свойство

сложных адаптивных систем — это их почти что непредсказуемое изменение по причине

эмергентности и привыкания. Несмотря на вышесказанное, получение и оценка информации,

прогнозирование и определение закономерностей нужны для того, чтобы ликвидировать

менее благоприятный исход обстоятельств.

Сегодня одним из

самых трудных, с точки зрения специалистов, это предугадывание успехов новых технологий

и итогов их роста. Но оценка деятельности конкурентов и незамедлительная реакция

по итогам данной оценки помогает с высокой уверенностью предсказывать собственное

будущее [4].

В такой ситуации

состоявшиеся организации пользуются такими универсальными принципами, как:

они принимают тот аспект, что бизнес-модель может являться менее продуктивной, чем модель конкурентных компаний, и может стать неактуальной, и создают комплекс мер на данный случай;

они осознают, что много новшеств появляются благодаря стартапов или конкурентов, так как им доступно лишь уничтожение уже действующих моделей;

они оценивают все знаки о деятельности, которая опасна по отношению к их бизнес-моделям (вплоть до инвестирования);

они создают превентивные меры (приобретают идеи, формируют партнерства, получают нужные знания и ресурсы).

5. Реакция и адаптация.

Технологии во много

раз расширяют масштабы и скорость изменений. А значит, продукты и товары перестают

быть актуальными все быстрее, формируются новые потребности людей и разработки конкурентных

компаний. И организациям приходится быстро привыкать к данным обстоятельствам для

того, чтобы не быть в убытке и не обанкротиться.

Привыкание к изменениям,

равным образом, все больше связывает организации друг с другом. Данные отношения

способы усилить экономику бизнес-экосистемы, но и, в свою очередь, увеличить опасность

больших потрясений, так как отрицательный исход впоследствии распространиться на

все элементы бизнес-экосистемы.

В живой природе естественный

отбор и разнообразие мутаций, способствующие повышению жизнеспособности системы,

— это автономные процессы. В бизнесе их аналогом служит осознанная деятельность

в сфере отбора и применения инноваций. Несмотря на распространенное мнение о том,

что необходимо поддерживать стабильность системы, разработка инноваций позволяет

многократно снизить риск устаревания компании.

Чтобы

быть в центре новаторских предложений, повышающих жизнеспособность компании, руководители

должны напрямую общаться с сотрудниками, обладающими ценными знаниями. Чтобы наиболее

эффективно управлять компанией и, в случае необходимости, перестраивать ее, нужно

реагировать на любые изменения как в бизнес-среде, так и в компании.

6. Культивировать взаимность

и доверие.

Доверие

и взаимность — механизм, способный многократно повысить жизнеспособность бизнес-экосистемы.

С точки зрения отдельного агента, цели всех никогда не могут совпадать, часто бывают

противоположными, и каждый действует в своих интересах, что приводит к ослаблению

всей бизнес-экосистемы в целом.

Элеонора Остром, лауреат Нобелевской премии, исследовала ситуации использования общих ресурсов и пришла к выводу, что доверие — один из ключевых факторов, заставляющих само организовываться элементы бизнес-экосистемы для сохранения ее жизнеспособности, формулировать нормы взаимности и выполнять их[13].

Доверие

— это сила, для управления ею руководители должны осознавать пользу своего бизнеса

для других групп интересов, других бизнес-экосистем.

7. Технологическая сингулярность

и этика

Впервые

термин «технологическая сингулярность» был употреблен в 1958 году Станиславом Уламом

и означает гипотетическую точку во времени, в ближайшем будущем, в районе 2030 года,

в которой ускорение прогресса приведет к качественному переходу и резкому росту

интеллекта. Часто технологическую сингулярность связывают с возможностью создания

искусственного интеллекта, и с этой точки зрения его возможности являются фундаментом

для обеспечения этого роста [18].

Зная,

что сингулярность связана непосредственно с существованием сверхчеловеческого, неподвластного

контролю и прогнозу, стоит помнить, что сверхчеловеческое — о человеке. Именно человек

может предотвратить вымирание вида от «рук» своего собственного детища. Нравственные

и этические параметры, установки, цели, сформулированные для искусственного интеллекта

в ближайшие годы, возможно, будут являться залогом нашего благосостояния во всем

остальном постсингулярном периоде существования человечества.

Золотое правило нравственности

в формулировке И. Канта звучит следующим образом: «поступай так, чтобы ты всегда

относился к человечеству и в своем лице, и в лице всякого другого также как к цели,

и никогда не относился бы к нему только как к средству» [22]. Естественно, его можно

наложить и на отношения с любым существом, у которого есть интеллект, и на вид,

и на систему, и на среду.

Таким образом, вполне

очевидно, что вопрос этики в ходе технологического прогресса является одним из ключевых,

так как если его не учитывать, то в конечном итоге это поставит под вопрос само

существование человечества как биологического вида.

Требования, предъявляемые

к менеджменту

Вполне естественно, что меняющиеся внешние условия изменяют и требования, предъявляемые к менеджменту. Обобщённо их можно сформулировать следующим образом[14]:

Реально оценивать свои возможности по прогнозированию и контролю

агентов системы.

Определять, что компания может делать в партнёрстве с другими,

а что находится вне зоны её влияния.

Учитывать, что действия, совершаемые даже на самых низких уровнях,

могут вызвать труднопредсказуемую цепную реакцию вплоть до чрезвычайных результатов.

Отказаться от развития только в рамках контролируемых активов.

Постоянно анализировать изменения во внешней среде и реагировать

должным образом.

Способствовать развитию и благополучию как компании, так и

всей системы.

Отказаться от попыток непосредственно контролировать «агентов»,

находящихся на более низких уровнях системы, и не доверять упрощённым моделям причинно-следственных

связей.

Создавать условия для инновационной деятельности, поощрять развитие

самостоятельности и инициативности людей, их сотрудничества, поддерживать нужные

стандарты работы.

Таким образом, понимание

не только сути, но и глубины тенденций развития как экономики в целом, так и финансового

сектора в частности, а также знание и применение на практике правил жизнеспособности

бизнес-экосистемы и вытекающих из всего вышесказанного новых требований к менеджменту,

предоставляют компаниям целый ряд преимуществ, таких как:

принимать последовательные

и целесообразные организационные и управленческие решения;

своевременно модернизировать

внутреннюю систему компании в целях скорейшей и менее «болезненной» адаптации к

изменяющимся внешним условиям;

сосредотачиваться в

нужный момент на наиболее важных направлениях деятельности и обеспечивать дублирование

необходимых собственных систем для повышения жизнестойкости компании;

обеспечивать гибкость

во внешнем взаимодействии;

активными действиями

обеспечивать жизнеспособность собственной или материнской бизнес-экосистемы в целях

повышения собственной жизнеспособности.

Заключение

Исходя

из вышесказанного, можно сделать вывод о том, что процесс формирования бизнес-экосистем

начался, притом стремительными темпами. При помощи открытий и нововведений технологическое

развитие внедряется во множество сфер современной экономики, а, тем самым, в продукты

и услуги, которые меняют потребности и ожидания. Смартфоны, контекстная реклама,

приложения для мобильных телефонов 24/7, соц. сети и маркет-плейсы значительно оказали

влияние на изменение поведения покупателей.

Равным

образом, поведение меняется настолько часто, что параллельно процессу появления

новшеств в продукцию формируются технологии по изучению деятельности покупателя

в цифровом пространстве, его оценке и прогнозированию. Задача таких множественных

анализов — это предоставление самого выгодного предложения быстро и комфортным способом.

Залог успеха в современной конкуренции — это не наличие неординарных товаров или

технологий, а быстрая адаптация к новым прихотям и ожиданиям потребителя.

И в данной

конкурентной ситуации множество организаций теряют свою хватку и выходят из рынка,

так и не поняв, что время стало другим, а фраза «сегодня уже поздно» характеризует

современный рынок, которая прямо оказывает воздействие на прибыль.

Развитие

технологий дает возможность уменьшать издержки, автоматизировать многие бизнес-процессы,

вести бизнес наиболее продуктивно. Однако, вышеуказанного уже мало, ведь ожиданию

покупателя необходимы нововведения, на которые способны лишь немногие организации.

В данном

аспекте продуктивное партнерство с этими организациями, изучение успешных практик

и формирование комфортных условий дает отдельной организации обосноваться в особой

системе взаимоотношений — экосистеме.

Продуктивное

взаимодействие с другими организациями в рамках решения своих задач формирует синергетический

эффект, который увеличит добавленную цену конечного товара во много раз, и в рамках

экосистемы данная цена будет справедливо распределена.

Иными

словами, доход приобретут все участники экосистемы, при этом данный доход будет

существенно выше дохода, приобретенного от самостоятельной деятельности. Если в

случае некоторых интернет-организациях или огромных промышленных компаний экосистемный

подход может оспариваться, то в финансовом аспекте ситуация однозначная.

Сегодня

банки являются финансовыми посредниками, что, по мнению «социального вклада», играет

негативную роль. Получение финансовых услуг в настоящее время тоже значительно формализовано

и затруднено. Восприятие оплаты посреднических услуг банка чаще всего является высокой.

Развитие технологий и ожиданий покупателей уже в данный момент приводят к тем обстоятельствам, что банки начинают энергично формировать цифровой сегмент, уменьшая свое «физическое присутствие», увеличивать пакеты непрофильных нефинансовых услуг и вкладывать финансы в технологии. Нынешний потенциал некоторых банков дает поводить огромные преобразования в сферах развития и управления: в соответствии с выбранной стратегией банк может являться и «краеугольным камнем» сформированной экосистемы, и «физическим доминатором», и «нишевым» игроком. Естественно, первоначальный вариант стратегии самый лучший, в соответствии с благоприятным развитием организации, но он же предполагает большие вклады по направлениям: товары, общество и идеи, значительного вклада в технологии и платформы. Помимо этого, стратегия «краеугольного камня» предполагает наивысшую степень этики и общественной ответственности для грамотного распределения добавленной цены в рамках экосистемы, так как это характеризует ее жизнеспособность, а соответственно, и благополучие всех сторон.

Список литературы

1. Батырова Н.С. Методологические основы разработки и реализации стратегии устойчивого развития хозяйствующего субъекта // Экономический анализ: теория и практика. 2014. Т. 13. № 44. С. 14-25.

2. Лапшин В.С., Горбунова Н.В. Механизм формирования системы устойчивого развития предприятия // Национальные интересы: приоритеты и безопасность. 2015. Т. 11. № 36. С. 30-44.

3. Демьянова О.В., Ишкова Е.И. Особенности формирования стратегии устойчивого развития предприятия в условиях современного кризиса // Финансы и кредит. 2017. Т. 23. № 6. С. 310-319.

4. Любушин Н.П., Бабичева Н.Э., Усачев Д.Г., Шустова М.Н. Генезис понятия «устойчивое развитие экономических систем различных иерархических уровней» // Региональная экономика: теория и практика. 2015. Т. 13. № 48. С. 2-14.

5. Зинина Л.И., Харитонова Ю.С. Формирование системы организационно-экономического обеспечения устойчивого развития территории // Национальные интересы: приоритеты и безопасность. 2017. Т. 13. №4. С 604-614.

6. Павельев Н.А. Методика расчета коэффициента устойчивости развития региона // Экономический анализ: теория и практика. 2011. Т. 10. №29. С. 502-515.

7. Ендовицкий Д.А., Панина И.В., Панкратова М.В. Анализ сущности корпоративной устойчивости как реакции на цивилизационные изменения // Экономический анализ: теория и практика. 2017. Т. 16. № 6. С. 1043-1060.

8. Васенко В.Е. Определение уровня развития региона на основе методики оценки устойчивого развития // Региональная экономика: теория и практика. 2013. Т. 11. № 1. С. 210-215.

9. Mercan B., Goktas D. Components of Innovation Ecosystems: A Cross-Country Study // International Research Journal of Finance and Economics. — 2011. — No. 76. —P. 102–112.

10. Durst S., Poutanen P. Success factors of innovation ecosystems: Initial insights from a literature review. // CO-CREATE, 2013: The Boundary-Crossing Conference on Co-Design in Innovation. — Aalto University, 2013. — P. 27–38.

11. Миронова Е.А., Смирнова Н.М. Социальное предпринимательство: факторы, влияющие на развитие // Социально-экономические преобразования и проблемы: сб. науч. тр.— Нижний Новгород: НИСОЦ, 2015. — Вып. 5. — С. 63–80.

12. Trudgill S. Tansley, A.G. The use and abuse of vegetational concepts and terms. // Ecology. —1935.— №16. — Р. 284–307. In: Progress in Physical Geography. — October 2007, — Vol. 31, — No. 5. — P. 517–522.

13. Осадченко Т.Н. Комплексные адаптивные системы: основные понятия и свойства // Международный научный журнал «Инновационная наука». — 1/2016. —№. 3. — С. 55-60.

14. Дорошенко С.В., Шеломенцев А.Г. Предпринимательская экосистема в современных социоэкономических исследованиях // Журнал экономической теории. —2017. — №4. — С. 212–221.

15. Дёжина И., Ковнир Е., Суетин Н., Тормасов А. Аналитический обзор рынка робототехники. М.: Лаборатория робототехники Сбербанка, ПАО «Сбербанк», апрель 2018. — С. 13–46.

16. Hayden E.C. Technology: The $1,000 genome // Nature. — 2014.— Р. 294–295.

17. Шваб К. Четвертая промышленная революция. М.: Издательство «Э», 2016. —С. 4.

18. Турчин А.В. Футурология. XXI век: бессмертие или глобальная катастрофа? / А.В. Турчин, М.А. Батин. М.: БИНОМ. Лаборатория знаний, 2013.

19. Akhmetshin E.M., Artemova E.I., Vermennikova L.V., Shichiyakh R.A., Prodanova N.A., Kuchukova N.M. Management of investment attractiveness of enterprises: Principles, methods, organization // International Journal of Applied Business and Economic Research. — 2017. —Vol. 15. —No. 23. —Р. 71–82.

20. Koch V., Kuge S., Geissbauer R., Schrauf S. Industry 4.0: Opportunities and challenges of the industrial internet. Strategy&, part of the PwC network, 2014. — 280 р.

21. Rothschild M. Bionomics. Economy as Ecosystem. NY.: Henry Holt and Company Inc., 1990. 423 р.

22. Гусейнов А.А. «Золотое правило» в истории этики / Социальная природа нравственности. М.: МГУ, 1974.

[1] Isenberg D. Introducing the Entrepreneurship

Ecosystem: Four Defining Characteristics. [Электронный ресурс] URL: https://www.forbes.com/sites/danisenberg/2011/05/25/introducing-the-entrepreneurship-ecosystem-four-defining-characteristics/#7f7330035fe8

[2] Алещенко В.В.

Предпринимательские сети в агропромышленном комплексе: основы формирования

//Экономика и управление инновационными процессами, проектами, программами:

Материалы Междунар. заочной науч.-практ. конф. — Омск, 2015

[3] Is China still leading the graphene race? by

Tom Eldridge. Director & Co-founder Fullerex LTD // [Электронный ресурс] URL: Nanotechnology-now.com

[4] Базанов С.А. Краткое

пошаговое руководство по технологии Blockchain // Электронный журнал Bitcoin

Review. — ноябрь 2017. — № 12. — С. 45–48.

[5] Burbn’s Funding Goes Down Smooth. Baseline,

Andreessen Back Stealthy Location Startup by MG Siegler // TechCrunch (6 March

2010) [Электронный ресурс] URL: https://techcrunch.com/2010/03/05/burbn-funding/

[6] Hard Drive Cost Per Gigabyte By Andy Klein //

BACKBLAZE July11th, 2017/ [Электронный ресурс] URL:

https://www.backblaze.com/blog/hard-drive-cost-per-gigabyte/

[7] Базанов С.А. Краткое

пошаговое руководство по технологии Blockchain // Электронный журнал Bitcoin

Review. — ноябрь 2017. — № 12. — С. 45–48.

[8] International Federation of Robotics Executive

Summary World Robotics 2017 Industrial Robots & Service Robots” 2017 // [Электронный ресурс] URL: ifr.org

[9] International Federation of Robotics Executive

Summary World Robotics 2017 Industrial Robots & Service Robots” 2017 // [Электронный ресурс] URL: ifr.org

[10] Campbell I., Diegel O., Kowen J., Wohler T.

Wohler’s Annual Worldwide Progress Report 2017, additive manufacturing and 3D

printing State of the Industry. ISBN 978-0-9913332-3 // [Электронный ресурс] URL: wohlersassociates.com

[11] Platform Economy: Technology-driven business model

innovation from the outside in. Accenture, 2016 // Accenture.com

[12] SV 150: interactive rankings of Silicon

Valley’s top public tech companies by Paiching Wei // Bay Area News Group (1

May 2017)

[13] Campbell I., Diegel O., Kowen J., Wohler T.

Wohler’s Annual Worldwide Progress Report 2017, additive manu-facturing and 3D

printing State of the Industry. ISBN 978-0-9913332-3 // [Электронный ресурс] URL: wohlersassociates.com

[14] International Federation of Robotics Executive

Summary World Robotics 2017 Industrial Robots & Service Robots” 2017 // [Электронный ресурс] URL: ifr.org

Московский экономический журнал 3/2019

|

DOI 10.24411/2413-046Х-2019-13038

Конкурентные стратегии организации на основе информационных технологий сегмента Business Intelligence

Competitive strategies of organization

based on information technology of the Business Intelligence segment

Панфилова

Елена Евгеньевна, кандидат экономических наук, доцент, Государственный

университет управления, г. Москва

Кафиятуллина

Юлия Насиховна, ассистент, Государственный университет

управления, г. Москва

Elena Panfilova, PhD (Economy), associate professor, State University of Management, Moscow

Yuliya Kafiyatullina, assistant, State University of Management, Moscow

Аннотация: Статья посвящена вопросам использования технологий больших данных, мобильных приложений и облачных технологий для эффективной разработки конкурентных стратегий организаций. Выделены этапы внедрения технологий сегмента BI в практику деятельности организации. Определены эффекты от внедрения информационных технологий промышленного интернета вещей и бизнес-аналитики в операционную деятельность.

Summary: The article is devoted to the use of big data technologies, mobile applications and cloud technologies for the effective development of competitive strategies of organizations. The stages of introducing technologies of the BI segment into the practice of the organization are highlighted. The effects of introducing information technologies of the industrial Internet of things and business intelligence into operational activities are defined.

Keywords: business analytics; blockchain; information

Technology; strategy; digital twin.

В условиях динамично

изменяющейся внешней среды организации вне зависимости от отрасли и сферы деятельности

вынуждены выстраивать свою конкурентную стратегию, основываясь на использовании

технологий интеллектуального анализа данных. Внедрение в бизнес-процессы

организации прототипа «цифрового двойника» и виртуальной дополненной реальности

позволяет повысить доходность бизнеса в краткосрочной перспективе в 1,5-2 раза

[1,2].

Проведенный анализ

литературы, посвященный стратегического менеджменту, позволяет

систематизировать все многообразие конкурентных стратегий организации следующим

образом:

1. Стратегии лидеров

рынка.

2. Стратегии

организаций-претендентов на лидерство.

3. Стратегии для

фирм-последователей.

4. Стратегии для

«обитателей» ниш.

Соответственно, в

рамках стратегий первой группы руководство организаций концентрирует свои

усилия на грамотном проведении рекламных мероприятий, «отлаживании» системы

распределения товар. Вторая группа стратегий предполагает существенное

расширение ресурсной базы предприятия и упор на ценовую политику. Стратегия

фирм-последователей основывается в большей степени на копировании дизайна

продукта лидеров рынка, модификации упаковки товара и активизации работы с

посредниками при продвижении товара на рынок. Замыкающая группа стратегий

ориентирует управленческий персонал на эффективное управление цепочкой

ценности, сервисное обслуживание и клиентоориентированность.

Информационные

технологии сегмента BI

повсеместно рассматриваются как эффективный инструмент повышения доходности

бизнеса, используемый не только в ИТ-службах организации, но и для решения

задач управления операционными рисками, планировании повторных продаж и

оперативной подготовки управленческой отчетности.

В условиях развития

цифровой экономики технологии сегмента BI позволяют для любой группы

конкурентных стратегий вычленить конкурентное преимущество компании и использовать

при взаимодействии с корпоративными клиентами. В своем развитии технологии

проходят ряд этапов от «зародыша» (prenatal) — «ребенка» (child) — «подростка» (teenager) — «взрослого» (adult) до «мудреца» (sage) [5,6].

Как свидетельствует

практика первый этап сопровождается выбором руководства организации

перспективных информационных технологий для повышения доходности, выявления

оптимальных информационных систем, «покрывающих» потребности подразделений,

генерирующих прибыль. На втором этапе зрелости технологии сегмента BI позволяют формировать витрины

данных конкретного подразделения организации, в качестве которого традиционно

выступает коммерческий или планово-экономический отдел.

Третий этап

характеризуется тиражированием положительного опыта использования ИТ-технологий

на обслуживающие и вспомогательные подразделения компании. Четвертая стадия

предполагает создание в организации центра компетенций в области применения BI-технологий, организацию

корпоративного хранилища данных. Пятая стадия подразумевает использование Web-аналитики и облачных сервисов в

процессах управления организацией.

Лучшие практики

внедрения информационных технологий сегмента BI позволяют выявить следующую

этапность в реализации [3,4]:

1. Четкое определение

целей, для достижения которых внедряются информационные технологии.

2. Оценка сторон,

заинтересованных в продвижении BI-решений,

их роли в процессах управления организацией, а также параметрах информационных

панелей, используемых для поддержки принятия операционных и тактических

решений.

3. Уточнение платформ

для визуализации данных, численности администраторов и потребителей результатов

бизнес-аналитики.

4. Масштабируемость

внедренных решений по дочерним структурам компании, филиала и иным

территориально-обособленным подразделениям.

Основой для построения

конкурентных стратегий организации становится цифровизация, под которой буде

понимать повышение эффективности бизнеса за счет максимально полного

использования данных с применением информационных технологий. Практикой

деятельности организаций становится использование цифровых двойников –

математических моделей, описывающих производственные и бизнес-процессы

организации. Для промышленных организаций предполагается использование

промышленного интернета вещей, дронов, технологий искусственного интеллекта,

облачных технологий и технологий больших данных.

Цифровые двойники на

промышленных предприятиях в большей степени используются для дискретного,

прерывного производства и позволяют повысить скорость принятия решений при

аварийном выходе из строя оборудования или достичь синергетического эффекта при

интеграции инженерных и производственных моделей производственного процесса.

Трендом при разработке

конкурентных стратегий является использование технологий блокчейн, позволяющих

формировать распределенную базу данных о производственно-хозяйственной

деятельности компании, содержащую возрастающий набор упорядоченных записей и

устройств их хранения, не подключенных к единому серверу.

Составной частью информационных

технологий сегмента BI

являются обильные технологии, позволяющие при отсутствии стационарных рабочих

мест оперативно решать управленческие задачи. К их числу можно отнести

«мобильные обходчики», «мобильное рабочее место», а также «мобильные приложения».

Разработчики технологий

сегмента BI

среди основных эффектов, определяющих целесообразность внедрения в организации

при разработке конкурентной стратегии, определяют следующие:

возможность сбора данных из различных источников (данные об отказах оборудования, текущие операционные данные, данные о продажах, данные макроэкономических исследований, история технического обслуживания, данные из системы автоматизированного проектирования и др.);

формирование цифрового двойника, обеспечивающего баланс между используемыми активами, ресурсами;

в конечном счете оптимизация затрат, повышение эффективности производства и скорости принятия решений.

Для промышленных

предприятий цифровой двойник обычно включает в себя информацию:

о паспорте объектов инфраструктуры;

инцидентах, происходящих на производственных рабочих местах;

по связке «объекты – работы – ресурсы»;

по связке «объекты – работы – затраты».

На этапе внедрения

технологий сегмента BI

используются технологии BI on HANA, BI-IP on HANA, HANA (different types of

views).

В качестве рекомендаций

по внедрению технологий сегмента BI

в практику разработки конкурентных стратегий можно отметить следующее. Для

стратегии лидеров рынка внедрение в первую очередь технологий виртуальной

реальности, предиктивной аналитики и интернета вещей. При разработке стратегий

организаций-претендентов на лидерство упор на формирование цифрового двойника

продуктов и интеграцию в единую информационную платформу поддерживающих

бизнес-процессов. При разработке стратегий фирм-последователей основной акцент

на создание нелоскутного цифрового слоя, интегрирующего на базе системы

управления жизненным циклом продукта приложения по управлению взаимоотношениями

с клиентами и цепочками поставок. При разработке стратегий обитателей ниш

внедрение технологий блокчейн при осуществлении взаиморасчетов между

территориально-обособленными подразделениями и ведении распределенного учета по

финансовым платежам и обязательствам.

Таким образом, принятая

в РФ программа по цифровой экономике способствует диджитализации как

организаций реального сектора экономики, так и малых инновационно-активных

организаций. Инструменты веб-аналитики, технологии больших данных кардинально

меняют подходы к сбору и обработке больших массивов информации для разработки/доводки

и дальнейшей реализации конкурентной стратегии организации в условиях

нестабильной внешней среды.

Список литературы

Васильев А.А., Климович И.И., Кырнаев Д.В., (2013). Проблематика интеграции гидродинамической модели газоконденсатного месторождения с моделью поверхностной инфраструктуры на примере Цепельского месторождения ОАО «РИТЭК». // «Нефтегазовая Вертикаль», #11/2013 с.18-22.

Как большим операторам зарабатывать большие деньги на больших данных? [Электронный ресурс] // Habrahabr. URL: https://habrahabr.ru (дата обращения: 02.03.2019).

Как устроен рынок BigData в России [Электронный ресурс] // Interface. URL: http://www.interface.ru (дата обращения: 27.03.2019).

Как BigData помогает увеличить продажи в ритейле [Электронный ресурс] URL: https://www.cossa.ru (дата последнего обращения: 30.03.19).

Gartner Says 6.4 Billion Connected «Things» Will Be in Use in 2016, Up 30 Percent From 2015 [Электронный ресурс] // Gartner. URL: http://www.gartner.com/ (дата обращения: 21.03.2019).

Laney D. 3D Data Management: Controlling Data Volume, Velocity And Variety // META Group Research Note. — 2001. – P. 6.

Московский экономический журнал 3/2019

|

УДК 338.2

DOI 10.24411/2413-046Х-2019-13034

АСПЕКТЫ ВЛИЯНИЯ ЭКОЛОГИЧЕСКОГО ФАКТОРА ПРИ

ФОРМИРОВАНИИ УСТОЙЧИВОГО РАЗВИТИИ РЕГИОНА

ASPECTS OF THE INFLUENCE OF THE ENVIRONMENTAL FACTOR IN THE FORMATION OF SUSTAINABLE DEVELOPMENT OF THE REGION

Исследование выполнено при финансовой поддержке РФФИ в рамках научного проекта № 18-310-00352

Соколовская Оксана Евгеньевна, старший преподаватель кафедры корпоративной экономики и управления бизнесом, ФГБОУ ВО «Уральский государственный экономический университет», г. Екатеринбург

Sokolovskaya O.E.

Аннотация: В статье рассматриваются основные факторы формирования устойчивого развития региона, проводится анализ существующих компонентов, влияющих на устойчивое развитие. Выделены ключевые аспекты, рассмотрено влияние экологического фактора на изменения в региональном развитии. Изучены позитивные и негативные стороны решения ситуации с помощью применения опыта государственно-частного партнерства. Приведены плюсы и минусы государственно-частного партнерства, обобщена практика применения ГЧП в странах мира.

Summary: The article discusses the main factors for the formation of the region’s sustainable development, analyzes the existing components affecting sustainable development. The key aspects are highlighted, the influence of the environmental factor on changes in regional development is considered. We studied the positive and negative aspects of solving the situation by applying the experience of public-private partnership. The pros and cons of public-private partnerships are given, the practice of using PPPs in countries around the world is summarized.

Парадигма устойчивого развития, предполагающая

динамический процесс последовательных позитивных изменений, обеспечивающих

сбалансированность экономического, социального и экологического аспектов,

должна лежать в основе формирования подходов к разрешению проблем

территориальных образований. Это особенно актуально сегодня, когда происходит

перенос центра тяжести экономических реформ на уровень регионов и усиление их

роли в реализации экономической политики государства.

Приоритетным подходом в осуществлении реформ на уровне

региона должно быть убеждение, что следует отказаться от отождествления

развития территории с ее хозяйственным развитием. Нельзя считать регион

устойчиво развивающимся только по признаку повышения экономических показателей.

Устойчивое развитие должно быть нацелено на достижение высокого качества жизни

населения, при позитивной динамике комплекса показателей.

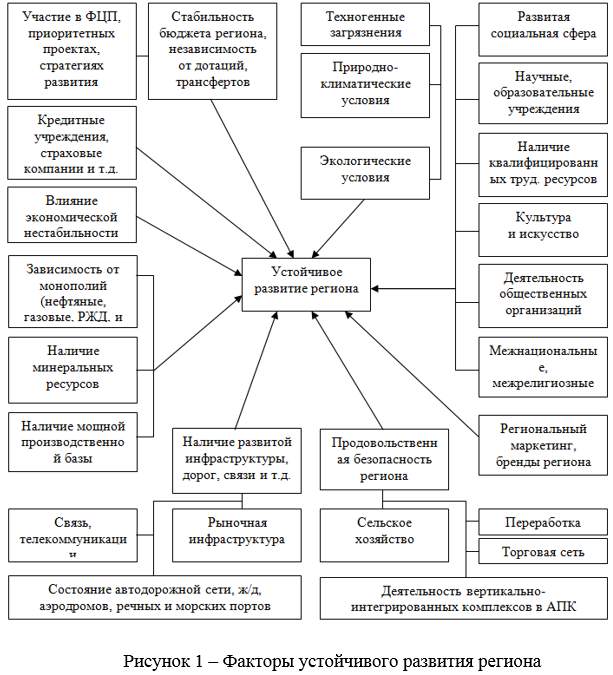

Определим факторы, влияющие на

формирование устойчивого развития региона в современных условиях (рисунок 1).

Как мы видим, одну из ключевых позиций при формировании

устойчивого развития региона занимают экологические условия (техногенные

загрязнения и природно-климатические условия), именно на них остановим свое

внимание.

Основная предпосылка устойчивого развития региона–

экологическая безопасность, которая непосредственно связана с необходимостью

поддержания на оптимальном уровне природно-ресурсного потенциала и требуемого

качества окружающей среды. Это не может быть релиализовано без формирования в

регионах эффективного экономического механизма, который будет отвечать

требованиям оптимального использования природных ресурсов с одной стороны и

требований экологического законодательства – с другой.

Решение экологических вопросов и контроль за

экологической ситуацией в регионе в основном возложен на государство, которое

не может в полной мере решить их. Именно для того, чтобы максимально эффективно

использовать природный потенциал и был внедрен опыт привлечения частного

партнера для решения важных экологических задач. Государство, в связи с большой

финансовой нагрузкой не может в полной мере решать все возложенные на него

обязательства. Именно по этому в данной отрасли (экологии) по нашему мнению

возможно создавать проекты государственно-частного партнерства, в которых

бизнес наряду с государством будет разделять часть рисков и финансовых

обязательств и как показывает мировая практика данного рода проекты выгодны и способствуют

устойчивому развитию региона. К сожалению, данная сфера очень непроработана в

России, особенно, что касаемо экологической направленности.

Специалисты

в сфере государственно-частного партнерства выделяют

ряд

факторов, определяющих развитие ГЧП в России:

Развитость институциональной среды в

сфере государственно-частного партнерства;

Опыт реализации проектов государственно-

частного партнерства;

Инвестиционная привлекательность

субъекта.

Так

же центр развития

государственно-частного партнерства обозначил точки роста сферы ГЧП –

перспектива-2016.

Существует четыре ключевых направления развития сферы ГЧП, в рамках которых выделены точки роста, акцент на которые позволит достичь необходимых результатов по завершению фундамента российского рынка проектов ГЧП в перспективе 2017 и 2018 годов:

Системное планирование развития

инфраструктуры и стимулирование рынка для применения механизмов ГЧП;

Повышение качества и эффективности

реализации проектов ГЧП;

Обеспечение доступности финансирования

для реализации проектов ГЧП;

Развитие законодательства в сфере ГЧП и

правоприменительной практики реализации проектов ГЧП.

В рамках данных направлений предлагается

выделить 5 ключевых точек роста:

1.

Расширение инструментов финансирования проектов ГЧП за счет специализированных

проектных облигаций негосударственных пенсионных фондов и встраивание в процесс

финансирования проектов ГЧП страховых компаний . Этот инструмент активно

используется в международной практике – 44% всех инфраструктурных проектов в

Европе и Северной Америке финансируется за счет средств пенсионных фондов и

страховых компаний. В России за счет пенсионных денег финансируется не более

двух десятков проектов, а средства страховых компаний в проектах ГЧП сегодня не

участвуют.

Обеспечить

развитие сферы ГЧП позволит выстраивание регуляторной политики Банка России,

направленной на расширение возможных инструментов финансирования проектов ГЧП,

перспективный среднесрочной эффект от которой – зарождение нового класса

инфраструктурных инвесторов.

2.

Расширение гарантий инвесторов в проектах ГЧП в том числе по исполнению

обязательств публично- правовых образований. Для инвесторов в инфраструктурных

проектах одним из основных препятствий для осуществления инвестиций являются

недостаточные гарантии возврата вложенных средств. Об этом свидетельствуют

данные опроса EY, согласно которому 68% компаний частного сектора готовы

инвестировать в развитие инфраструктуры, но при этом рассчитывают на

необходимое содействие органов власти в обеспечение минимального уровня доходности.

С другой стороны, совокупный уровень государственного долга субъектов РФ

превышает 2 трлн. руб. что негативно сказывается их инвестиционной

привлекательности.

Одно из

возможных решений – создание специализированного фонда страхования бюджетных

обязательств на базе одного из существующих институтов развития, что в

перспективе позволит обеспечить стабильность региональных и местных бюджетов

для участия в проектах ГЧП.

3.

Разработка специальных механизмов субсидирования субъектов РФ и муниципальных

образований для реализации проектов ГЧП В России расходование средств бюджета

на строительство объектов инфраструктуры традиционно осуществляется в рамках

целевых программ или адресных инвестиционных программ. Таким же образом

работает механизм софинансирования обязательств региональных и местных бюджетов

из бюджета Российской Федерации – за счет федеральных средств стимулируются

региональные бюджетные стройки, а не долгосрочные проекты ГЧП с привлечением

частных инвестиций. При этом, согласно опросу EY, 42% респондентов считают, что

региональные инфраструктурные проекты должны получать средства из федерального

бюджета.

Если в

ближайшей перспективе будут разработаны порядок и правила субсидирования

региональных проектов ГЧП из средств федерального бюджета, это позволит не

только запустить ряд отложенных проектов, но и переориентировать планируемые

инфраструктурные проекты на рельсы ГЧП. Тем более что прецедент в российской

практике уже есть – решение о субсидировании региональных проектов ГЧП за счет

средств, собранных с грузовых автомобилей массой свыше 12 тонн.

4. Разработка отраслевых рекомендаций по

запуску и управлению проектами ГЧП и формирование полноценной базы знаний по

реализации проектов ГЧП Утверждение, что наступают времена, когда количество

проектов должно перерасти в качество, наиболее справедливо для текущего периода

времени.

Если

анализировать портал для размещения официальной информации о проведении торгов,

то можно констатировать, что в среднем каждую неделю в России объявляется до 20

новых концессионных конкурсов и появляются 3-4 предложения частных компаний о

заключении концессионных соглашений в порядке частной инициативы. То есть можно

констатировать, что по крайней мере концессионные проекты в муниципальных образованиях

поставлены на поток. С вступлением в силу федерального закона о ГЧП

такого взрывного роста соглашений о ГЧП или МЧП не произойдет в силу

регуляторных ограничений и необходимости проводить оценку эффективности

проектов, но тем не менее задача формирования единой базы знаний в сфере ГЧП и

подготовки отраслевых методических рекомендаций с заложенным алгоритмом

реализации проекта публичным партнером, остается достаточно актуальной.

5.

Совершенствование федерального закона о ГЧП и подзаконных актов на основе

правоприменительной практики Вопрос, кто же будет первым счастливчиком,

рискнувшим реализовать проект на основе нового федерального закона о ГЧП, на

текущий день остается открытым. Крупные игроки инфраструктурного рынка

высказывают опасения, что в ближайшее время закон останется невостребованным

инструментом для привлечения частных инвестиций в инфраструктурные проекты, и

основным механизмов для этих целей останется концессия.

С другой

стороны, регулятор готовит уже второй минимальный пакет поправок к федеральному

закону о ГЧП – расширение перечня объектов, в отношении которых могут быть

заключены соглашения о ГЧП, в том числе на объекты производственной

инфраструктуры и арендное жилье. Устойчивый спрос на новую форму реализации

проектов ГЧП есть и у регионов – в момент рассмотрения проекта закона одним из

основных аргументов было то, что 142 проекта ГЧП регионального уровня5 не могут

быть реализованы без специального регулирования в законодательстве. Таким

образом, 2017 год – это, возможно, лучшее время для того, чтобы выработать

единую позицию рынка по совершенствованию норм федерального закона о ГЧП для

реализации соответствующих проектов на основе конкретных региональных примеров,

которые будут инициированы в течение года.

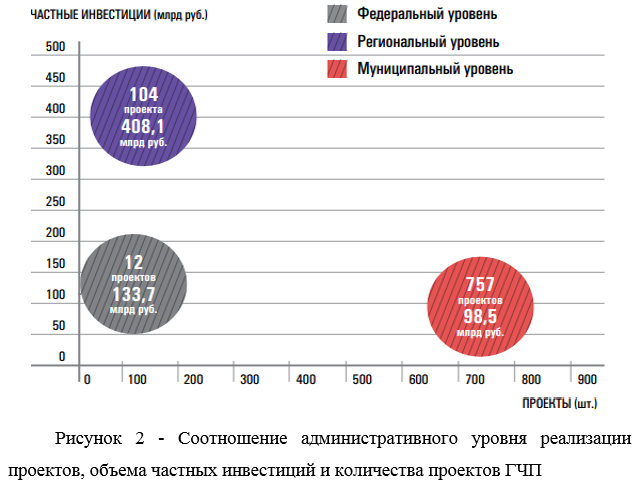

в

России сейчас реализуется 873 проекта ГЧП, по которым заключены соответствующие

соглашения (в общей сложности на различных стадиях реализации – более 1300

проектов. – прим. авторов) суммарным объемом частных инвестиций – 640,3 млрд.

руб. на стадии создания (строительства/реконструкции) объектов инфраструктуры

(рисунок 2).

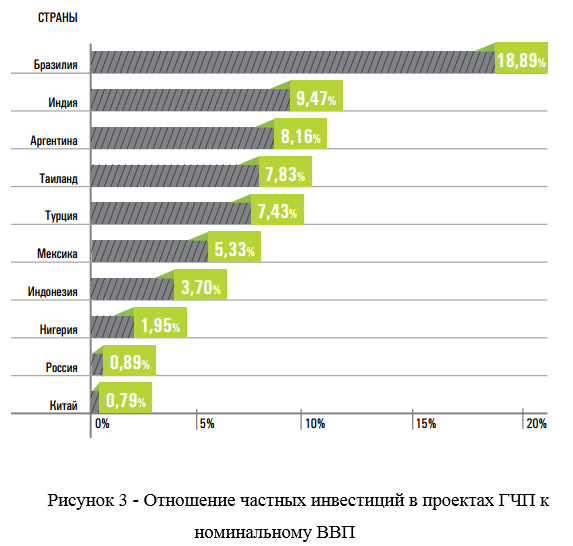

Отметим,

что отношение объема частных инвестиций в инфраструктуру в проектах ГЧП к

номинальному ВВП России составляет менее 1%. Для сравнения: в ряде стран со

схожей структурой и объемом инвестиций в инфраструктуру на принципах ГЧП

процент отношения объема частных инвестиций к номинальному ВВП значительно выше

(см. рис. 3). Данное отношение, по экспертным оценкам, должно находиться на

уровне примерно 4-5%, тогда можно непосредственно говорить о сбалансированном

процессе привлечения инфраструктурных инвестиций на принципах ГЧП в экономику

России.

Также

необходимо отметить, что по ряду проектов ГЧП в России зафиксированы условные и

безусловные обязательства бюджетов соответствующих уровней. В России

реализуются, как проекты «без единого бюджетного рубля», преимущественно в

отраслях, где инвестиционный поток гарантируется высоким тарифом, так и

проекты, где доля государственного участия превышает 90%. В целом, если

говорить о полной стоимости (включая также условные и безусловные обязательства

бюджетов) проектов ГЧП, то она превышает 2 трлн. руб.

Концессия – основная форма реализации проектов

ГЧП в России, соглашения о ГЧП в рамках регионального законодательства

используются в большей степени для реализации проектов ГЧП в социальной сфере (здравоохранение,