Московский экономический журнал 10/2019

УДК 004; 338.2

DOI 10.24411/2413-046Х-2019-10029

Угрозы и возможности развития рынка информационных технологий России в

санкционный период

Threats

and opportunities for the development of the Russian information technology

market during the sanctions period

Гайдук Наталья Викторовна, канд. экон. наук, доцент, ФГБОУ ВО «Кубанский

государственный аграрный университет им. И. Т. Трубилина»

Вороков Адам Схатбиевич, кандидат сельскохозяйственных наук,

ФГБОУ ВО «Кубанский государственный аграрный университет им. И. Т. Трубилина»

Gayduk Natalia Viktorovna, Cand. Econ. Sci., Associate Professor, Kuban

State Agrarian University named after I. T. Trubilinа

Vorokov Adam Skhatbiyevich, Сandidate of agricultural Sciences,

Kuban State Agrarian University named after I. T. Trubilinа

Аннотация: Общемировой тренд

– цифровизация экономики – становится все более актуальным в России, особую роль приобретает развитие информационных технологий,

которое значительно затруднено в условиях санкций, налагаемых на экономику нашей

страны. В статье рассмотрено развитие рынка информационных технологий России

в санкционный период. Изучены угрозы рынку и возможности развития отечественной ИТ-продукции. Представлены данные по

развитию крупнейших ИТ-компании

России, а также прогнозы экспертов и основные индикаторы развития

отрасли информационных технологий в соответствии с тенденцией к цифровизации

экономики и проектом Стратегии развития отрасли ИТ.

Summary: The global trend — the digitalization of the

economy — is becoming more and more relevant in Russia, the development of

information technology, which is significantly hampered by sanctions imposed on

our country’s economy, is becoming more and more important. The article

considers the development of the Russian information technology market during

the sanctions period. Threats to the market and opportunities for the

development of domestic IT products have been studied. Data on the development

of Russia’s largest IT companies are presented, as well as forecasts of experts

and key indicators of the development of the IT industry in line with the trend

towards digitization of the economy and the PROJECT of the IT Industry

Development Strategy.

Ключевые слова: рынок

информационных технологий, цифровизация экономики,

санкции, ИТ-продукция, ИТ-компании, импортозамещение, стратегия, индикаторы развития.

Keywords: market for information technology,

digitalization of the economy, sanctions, IT products, IT companies, import

substitution, strategy, development indicators.

В XXI веке развитие рынка

информационных технологий является необходимым условием для обеспечения

экономического развития, информационного суверенитета и технологического

прогресса стран мира. Одновременно с укреплением национальных рынков ИТ каждая

развитая страна стремится к активному участию в международной кооперации и

системе разделения труда. Однако различные геополитические вызовы могут

существенно повлиять на данный процесс как в положительную, так и отрицательную

сторону.

Новым трендом мирового экономического и социального

развития сегодня является цифровизация,

пришедшая на смену информатизации и компьютеризации. Цифровизация основывается

на цифровом представлении информации, ведущем в масштабах экономической и

социальной жизни всего мира и каждой отдельной страны к повышению эффективности

экономики и улучшению качества жизни [10].

В России в 2017 г. была принята

Государственная программа развития цифровой экономики, предлагающая развитие

инфраструктуры хранения и обработки данных, при которой все процессы и

транзакции основываются на современных цифровых технологиях. Согласно отчету

McKinsey «Цифровая Россия: новая реальность», объем цифровой экономики в нашей

стране за последние годы вырос на 59 %, что составляет 24% от общего прироста

ВВП. И в ближайшие годы, по прогнозам

экспертов, цифровая трансформация затронет практически все ключевые отрасли, в

том числе ИТ-индустрию, телекоммуникационный сектор, финансовый сектор, ритейл

и товары широкого потребления, производство, образование, здравоохранение,

медиаиндустрию. В этой связи особую роль приобретает развитие информационных

технологий, которое значительно затруднено в условиях санкций, налагаемых на

экономику России.

Начиная

с 2014 года Российская Федерация вступила в так называемый санкционный период,

и влияние политики на стабильность и развитие рынка информационных технологий

стало очевидным. Кризис в отношениях с западными странами содержит в себе

большое количество угроз российскому рынку ИТ, однако не стоит забывать о

возможностях развития национального рынка, которые открылись перед Россией в

связи со сложившейся геополитической ситуацией.

Санкции

в отношении России и отдельных российских организаций выявили серьезную

уязвимость и зависимость всех отраслей российской экономики от иностранных

производителей. И если товары народного потребления относительно легко можно

заместить, то с информационными технологиями ситуация сложнее – замещать, как

правило, нечем.

Введение санкций США и ЕС сделало очевидным

зависимость Российской Федерации от иностранного программного и аппаратного

обеспечения.

Первая волна

санкций повлекла для России заморозку многих совместных проектов с иностранными

компаниями, например, с Red Hat – одним

из основных разработчиков операционных систем для крупных серверов «Linux», а

также прекращение сотрудничества платежных систем «Visa» и «Master Card» с

некоторыми российскими банками. Последнее явилось угрозой отключения России от международной

система обмена финансовой информацией системы SWIFT, а так же указало на

необходимость создания мощной национальной платежной системы [1].

Затем прекратилось сотрудничество со стороны таких

гигантов как «Microsoft», «HP», «Symantec» и «Oracle» с рядом банков и компаний,

попавших под санкции.

В общем виде

ограничения, накладываемые санкциями, можно назвать не полномасштабными,

направленными на все российские компании, а выборочными, направленными против отдельных компаний.

На данный момент ситуация на российском рынке

информационных технологий довольно неоднозначная, т.к. непонятно как в

дальнейшем будут развиваться отношения с Западом. Однако негативное влияние

санкций заметно уже сейчас. Среди угроз российскому рынку информационных

технологий можно выделить следующие:

- Отток иностранных

инвесторов. Охлаждение отношений между Россией и США и ЕС вызывает беспокойство

инвесторов за надежность вкладов в проекты на территории Российской Федерации,

т.к существует вероятность попадания этих проектов в санкционный список. Так же

в связи со сложившейся геополитической ситуацией непонятны и непредсказуемы для

инвесторов ответные действия России. Особенно заметен отток иностранных

инвестиций из рынка облачных технологий [2]. - Недостаток

собственных инвестиций в информационные технологии. Отток иностранных

инвестиций обострил проблему недостаточности расходов на ИТ. В России в 2015

году расходы на информационные технологии составили примерно 34 миллиарда

долларов, что в разы меньше, чем расходы ведущих стран мира: США – свыше 650

млрд. долларов, Китай – 185 млрд. долларов, Япония – 146 млрд. долларов. - Неэффективность

больших государственных проектов. Политика импортозамещения обозначила

необходимость создания собственного программного и аппаратного обеспечения. За

разработку продуктов и услуг рынка информационных технологий взялись не только

частные компании, но и государственные. И как показала практика, большие

государственные проекты оказались наименее эффективными и результативными.

Этому есть ряд причин: низкий уровень финансирования, коррумпированность госаппарата,

долгосрочность выполнения проектов и т.д. - Угроза малому и

среднему бизнесу. К данной категории риска можно отнести как малые и средние

компании-разработчики продуктов и услуг рынка информационных технологий, так и

компании-потребители. Компании-разработчики из-за ограниченности бюджета не

смогут создать сильный конкурентоспособный продукт, а компании–потребители по

той же самой причине не смогут полностью сменить программное и аппаратное

обеспечение с импортного на

отечественное [3]. - Отсутствие

равноценных аналогов некоторой ИТ-продукции. Далеко не все иностранные продукты

и услуги имеют равноценные аналоги в России. Поэтому некоторым предприятиям

нецелесообразно переходить на отечественную продукцию, не отвечающую их

требованиям. А в случае введения полномасштабных санкций и возникновения

необходимости замены иностранных товаров и услуг на российские, возможно снижение

эффективности бизнес-процессов предприятий из-за несоответствия требований

предприятий к функционалу и производительности продуктов отечественного рынка

информационных технологий. - Рост цен на

импортную ИТ-продукцию. Значительный рост цен, связанный в первую очередь с увеличением

курса доллара, в разы увеличил расходы российских компаний, пользующихся

иностранной ИТ-продукцией. - Необходимость

переквалификации кадров. Большое количество квалифицированных российских

специалистов, занимавшихся разработкой и сопровождением иностранного

программного обеспечения могут остаться без рабочих мест и будут вынуждены

переквалифицироваться, что в свою очередь грозит им снижением заработной платы

и необходимостью сертификации в новой сфере деятельности.

Наряду с угрозами, нависшими над российским рынком

информационных технологий, появилась масса возможностей развития отечественной ИТ-продукции:

- Увеличение спроса на отечественную продукцию. Резкий

рост цена на иностранное программное и аппаратное обеспечение вынудил некоторые

российские компании переходить на отечественные продукты и услуги рынка

информационных технологий. Таким образом, некоторые российские

фирмы-разработчики получили возможность увеличить сбыт своей продукции за счет

компании, ранее пользовавшихся иностранным софтом. Ярким примером тому могут

послужить продукты фирм «1С» и «SAP». Эти

компании конкурируют на российском рынке информационных технологий уже давно,

т.к. являются крупнейшими разработчиками систем автоматизации деятельности

предприятий. Однако увеличение курса евро стало причиной подорожания продукта

немецкой фирмы, и теперь все больше и больше компаний выбирают продукт

российской формы «1С». - Разработка полнофункциональных аналогов иностранной

продукции. Введение санкций и увеличение курса евро и доллара стали причиной

подорожания иностранной продукции рынка информационных технологий. Новые цены

стали неприемлемыми для некоторых российских потребителей из-за чего возникла

необходимость разработки отечественных полнофункциональных аналогов иностранной

продукции. Таким образом, перед российскими фирмами-разработчиками открылись

новые возможности для создания востребованной продукции рынка ИТ. - Сотрудничество в

рамках БРИКС и ЕАЭС. Российский рынок

информационных технологий получит новые возможности роста и развития благодаря

сотрудничеству в рамках БРИКС и ЕАЭС. Поставщики ИТ-услуг получат доступ к

широкому рынку сбыта и смогут тем самым

компенсировать, а возможно и увеличить, объемы продаж потерянные из-за введенных санкций. Новые контракты,

заключенные на рынке информационных технологий в рамках сотрудничества с

вышеупомянутыми геополитическими союзами, помогут развиваться российскому рынку

с еще большими темпами. - Переориентация пользователей в сторону российских центров

хранения данных.

Как видно из всего

вышесказанного, санкционный период характеризуется не только угрозами,

нависшими над российским рынком информационных технологий, но и открывшимися

возможностями роста и развития. Поэтому однозначно ответить «хорошо» или

«плохо» будет развиваться рынок ИТ в ближайшее время невозможно.

Очевидно, что необходимо активно развивать политику

импортозамещения. В этой связи значительно возрастает

роль ИТ-компаний и фирм – разработчиков программного обеспечения, которые

демонстрируют активное развитие и рост показателей деятельности.

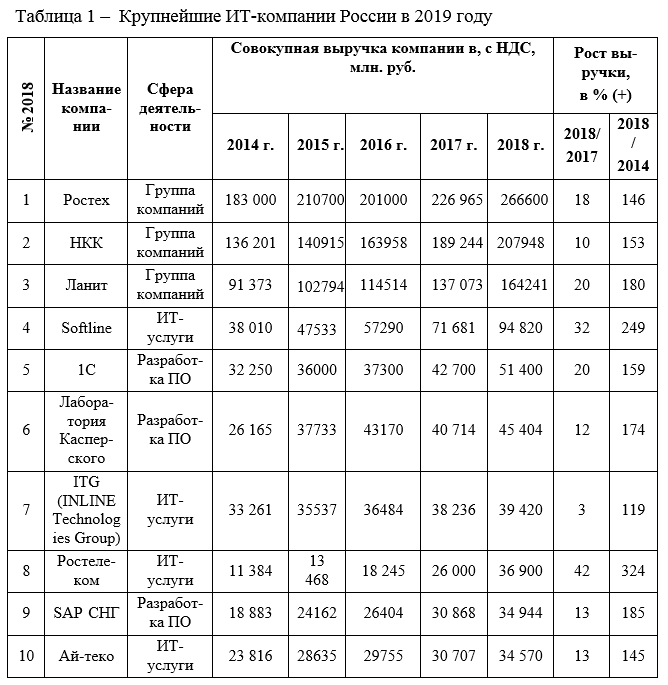

Аналитический центр TAdviser ежегодно выпускает новый ранкинг 100 крупнейших компаний, работающих на российском ИТ-рынке. В таблице 1 представлена динамика развития Топ-10 крупнейших компаний с 2014 по 2018 годы.

По итогам 2018 г., суммарная выручка

100 крупнейших ИТ-компаний в России, вошедших в ранкинг TAdviser100, составила

1,477 трлн. руб., что на 9% выше показателя предыдущего ранкинга [8].

63% выручки 100

крупнейших российских ИТ-компаний получили благодаря оказанию ИТ-услуг. Доля

этого сегмента в последние годы стремительно растет – увеличилась на 20% по

сравнению с 2017 г. Доля разработки ПО с 2017 г. сократилась почти вдвое – с

30% до 14%. Это связано с тем, что заказная разработка ПО в последние годы

стала практически неотделима от оказания ИТ-услуг, а сегмент коробочных

программных продуктов развивается слабо [9].

По прогнозам аналитиков, что в

ближайшие годы российский рынок ИТ-услуг ждут значительные изменения. Поэтому

каждому его участнику важно быть внимательным к трендам. Сегодня рынок

ИТ-сервисов России динамично развивается, несмотря на то что, по данным

Gartner, составляет всего 0,5% мирового рынка. Многие эксперты отмечают его

стабильный рост и перспективы, которые откроются перед компаниями и

потребителями. В 2017 г. объем ИТ-рынка России составил 21,8 млрд. долл.,

в 2018 г. – 22,6 млрд. долл., на 2019 г. прогнозируется продолжение роста.

Этот прогноз подтверждается данными

компании PAC (Pierre Audoin Consultants), согласно исследованию «Russia

– IT Market 2016-2022: Market Figures – Software & IT Services» (от 17.07.2018 г.). По данным Gartner, сегмент ИТ-услуг –

второй по величине среди других

сегментов ИТ-рынка России. В своем исследовании IDC также отмечает рост

показателей рынка ИТ-услуг России: с 5,1 млрд. долл. в 2017 г. до 5,4 млрд.

долл. – в 2018 г [6]. Объем сегмента ИТ-услуг в абсолютном значении вырос, но

при этом PAC указывает на снижение темпов роста в целом. Из исследования мы

видим следующие цифры (таблица 2).

В конце 2018 г. Министерство цифрового развития, связи и массовых коммуникаций представило проект обновленной стратегии развития отрасли информационных технологий, охватывающей период 2019–2025 гг. с перспективой до 2036 г. В документе подчеркивается: речь идет об актуализации стратегии 2014–2020 гг. В новом документе больше внимания уделяется вопросам импортозамещения программных продуктов для ОПК, госструктур и стратегически значимых предприятий. Авторы проекта резюмируют: «Отрасль ИТ России имеет потенциал глобальной конкурентоспособности и должна стать одной из важнейших точек роста российской экономики до 2036 г.».

Новая стратегия учитывает «особый

сценарий» развития ИТ в России, когда долговременное обострение

международной обстановки вынуждает ограничивать доступ к импортным

продуктам. Так, госкомпаниям предписано к 2021 г. перейти

на российский софт.

Кроме перехода к постиндустриальному

технологическому укладу, авторы Стратегии ставят задачей обеспечить цифровой

суверенитет России в условиях враждебных действий противника:

Характеризуя современное состояние

дел, в проекте Стратегии развития отрасли ИТ записано, что в отрасли

информационных технологий работают около 350 тыс. человек, что составляет 0,5%

занятых в России. Ее удельный вес в ВВП за период 2010–2017 гг.

демонстрировал устойчивую положительную динамику, увеличившись с 0,58% в

2010 г. до 0,88% в 2017 г. Однако этот показатель в 2–3 раза ниже,

чем в таких странах, как Финляндия, Швеция, Великобритания, Германия, Франция,

Япония.

В 2017 году рост рынка ИТ (в

постоянных ценах) составил 12%. Самые высокие темпы роста демонстрируют

организации, осуществляющие деятельность по обработке данных, хостингу и

разработке ПО. В структуре продукции отрасли около 45% занимают услуги по

разработке и тестированию ПО, 25% – услуги по обработке данных и хостингу.

Отметим, что главными сдерживающими развитие ИТ‑сектора факторами являются: 1) обострившийся в последние годы дефицит кадров; 2) недостаточный уровень подготовки специалистов; 3) недостаточно высокая популярность профессий отрасли информационных технологий, т.е. факторы связанные с человеческим потенциалом. Также в документе представлены основные индикаторы развития отрасли информационных технологий по факту 2017 г. и на перспективу до 2025 г. (таблица 3) [7].

Прогнозируется увеличение удельного

веса отрасли информационных технологий в ВВП с 2017 года по 2020 год на 20 %, а

с 2017 по 2025 – на 65 %. Объем

экспорта компьютерных и информационных услуг за тот же период возрастет на 54 %

и 135 % соответственно. Кроме того, ожидается значительный рост производительность труда в ИТ-отрасли

и увеличение удельного веса численности занятых в ИТ-отрасли в численности

занятых по экономике.

Таким образом, российский рынок

информационных технологий продолжает активно развиваться и в условиях санкций. И

хотя до сих пор не стартовали проекты, предусмотренные программой «Цифровая

экономика», многие заказчики уже начали

тестировать решения на базе прорывных технологий. Появились интересные решения,

созданные российскими разработчиками на базе открытого программного

обеспечения. Растет спрос на ИТ-услуги, которые помогут бизнесу быстрее адаптироваться

к изменениям и повысить его конкурентоспособность.

Литература

- Мюллер А.Ю. Влияние санкций на рынок информационныхтехнологий в России: Международный научно-исследовательский журнал. – 2014. – №12– 2 (31). – С. 30

- История возникновения и развитие фирмы «1С» — крупнейшего ИТ-разработчика России / Гайдук Н.В., Гайдук М.В., Дударь К.С. // Colloquium-journal. 2019. № 15-8 (39). С. 53-57.

- Минаков В. Ф., Лобанов О. С., Артемьев А. В. Кластеры потребителей телекоммуникационных сервисов // Международный научно-исследовательский журнал = Research Journal of International Studies. – 2014. – № 6-1 (25). – С. 60-61.

- NANOTECHNOLOGY MARKET RESEARCH: DEVELOPMENT AND PROSPECTS / Golubev S.S., Sekerin V.D., Gorokhova A.E., Gayduk N.V. // Espacios. 2018. Т. 39. № 36.

- Транснациональные корпорации в мировой экономике / Гайдук М.В., Гайдук В.И., Гайдук Н.В. // В сборнике: Научное обеспечение агропромышленного комплекса. Сборник статей по материалам 74-й научно-практической конференции студентов по итогам НИР за 2018 год. Ответственный за выпуск А.Г. Кощаев. 2019. С. 731-734.

- Российский рынок ИТ-услуг: итоги года, прогноз на будущее [Электронный ресурс] Код доступа: https://www.osp.ru/partners/13054737/.

- Стратегия развития отрасли информационных технологий в России [Электронный ресурс] Код доступа: http://www.tadviser.ru/index.php/

- Ранкинг TAdviser100: Крупнейшие ИТ-компании в России 2019 [Электронный ресурс] Код доступа: http://www.tadviser.ru/index.php/.

- Рынок ИТ: итоги 2018 [Электронный ресурс] Код доступа: http://www.cnews.ru/reviews/rynok_it_itogi_2018.

- КиберЛенинка: [Электронный ресурс] Код доступа: https://cyberleninka.ru/article/n/tsifrovizatsiya-i-ee-vliyanie-na-rossiyskuyu-ekonomiku-i-obschestvo-preimuschestva-vyzovy-ugrozy-i-riski.