Московский экономический журнал 10/2019

УДК 339.727

DOI 10.24411/2413-046Х-2019-10044

Государственный долг развитых и

развивающихся стран: эволюция целей и функций

Мануйлов К.Е., кандидат экономических наук, старший преподаватель кафедры «Международных финансов», Московский государственный институт международных отношений, Россия, г. Москва

Аннотация: В статье рассматриваются цели, задачи и функции

государственного долга в контексте особенностей современной валютной системы и

международного использования валют.Долговые

инструменты ряда ведущих государств преодолели национальные границы в силу

процессов финансовой глобализации и стали одним из активов, оказывающих

определяющее влияние на международное движение капитала.

В результате, к настоящему

времени построена модель возврата резервной валюты в экономику страны-эмитента

через государственные расходы, финансируемые зарубежными центральными банками в

рамках проводимой ими политики по управлению официальными валютными резервами.

Summary: The

article highlightscurrent

objectives and functions of government debt in the international monetary

system. Financial globalization has determined the impact of sovereign debt on

international capital flows. Thus, government bonds have become a vehicle for

financing budget spending of reserve currency issuers by reserve holders.

Ключевые слова: государственный долг, мировая валютная система,

официальная валютная ликвидность, резервная валюта.

Key words: government

debt, international monetary system, foreign currency liquidity, reserve

currency.

Введение. В современных

условиях актуальность рассматриваемой темы определяется, прежде всего,

объемными показателями накопленного государственного долга ряда стран. В особенности

это касается его динамики в развитых странах, в частности США. Только с 2008 г.

суммарная величина долга федерального правительства возросла более чем в два

раза (с 9,492 трлн.долл. до 19,845 трлн.долл.).[1]

За годы Бреттон-Вуддской валютной системы, для сравнения, федеральный долг

вырос с примерно 200 млрд.долл. до 380 млрд.долл., что заняло немногим менее 30

лет.[2]

Следует отметить, что и в других развитых странах стремительный рост

задолженности начался в 70-е г. XX

в. Это касается и Германии,[3]

и Франции, и Японии.

Теоретические основания исследования. Традиционно

государственный долг является объектом анализа с позиций сбалансированности

бюджета, как источник финансирования бюджетных расходов и т.д. Несомненно, эта

функция ему присуща, однако, насколько можно судить, она не является

единственной. Известна так же и роль этого инструмента в контексте

денежно-кредитной политики – государственный долг является одним из источников

формирования денежного предложения, хотя это в большей степени свойственно США,

чем странам «зоны евро» или, например, Японии.

А в подавляющем большинстве развивающихся стран такой способ наращивания

денежного предложения применяется весьма ограниченно.

Гораздо больший интерес представляет значение долговых инструментов для

международного движения капитала, регулирования платежного баланса, управления

международными резервами и, следовательно, эволюция его роли в современной

мировой валютной системе.

Как можно заметить, тенденция к росту государственного долга развитых

стран, являющихся сегодня эмитентами, так называемых, резервных валют, стала

заметна в 70-е гг., совпав по времени с крахом Бреттон-Вуддской валютной

системы. Это позволяет предполагать, что динамика государственного долга ряда

стран, так или иначе, сопряжена со степенью международного использования их

валют.

Исследование: основная часть. Рассматривая инструменты,

используемые центральными банками развитых стран, в особенности эмитентов

резервных валют, можно заметить, что их операции существенно отличаются от тех,

которые проводятся, например, в развивающихся странах.

Официальные

резервы таких стран, как Великобритания, США, большинство стран зоны Евро,

невелики по сравнению с масштабами их экономик и международного движения

капитала, товаров и услуг. По данным о достаточности официальных резервов ни

одна из стран-эмитентов мировой валюты

не располагает резервами для покрытия трехмесячного импорта. Очевидно, что в

этом нет никакой необходимости – дефицит платежного баланса покрывается

национальной валютой. Отдельно следует рассматривать лишь Японию, чьи резервы

весьма велики как в абсолютном, так и в относительном выражении.

Более того, сам

факт использования национальной валюты в международных расчетах не предполагает

существенного наращивания валютных резервов в силу отсутствия источника

иностранной валюты. Японский пример свидетельствует лишь о том, что в условиях

активного сальдо, как по текущему счету платежного баланса, так и по счету

операций с капиталом и финансовыми инструментами операции осуществлялись

преимущественно в иных валютах, а не японской иене.

В свою очередь,

развивающиеся страны, в особенности крупные экспортеры, такие как КНР,

Саудовская Аравия и др., демонстрируют весьма высокие показатели официальных

резервов, как абсолютные, так и относительно показателей внешней торговли.

Неудивительно,

что в этой связи политика размещения официальных резервов становится важным

аспектом деятельности многих центральных банков.

Основными

активами выступают собственно валюты, финансовые инструменты, номинированные в

этих валютах и золото. Конечно, в структуре официальных резервов также

присутствуют счета в СДР и резервная позиция в МВФ, однако, их доля чаще всего

весьма невелика.

Необходимо

отметить, что в том случае, если резервы размещены непосредственно в виде

счетов в иностранной валюте, эти средства так или иначе всегда отражаются на

счете в банке в стране-эмитенте резервной валюты. Причем этот счет первичен по

отношению к счету в активной части баланса ЦБ. Такая ситуация является

закономерным следствием технической части безналичных международных расчетов.

Например, получив валютную выручку за рубежом (зачисляется на его счет в

зарубежном банке, либо корреспондентский счет банка экспортера), экспортер при

посредничестве своего банка продает валюту центральному банку, который таким

образом увеличивает величину валютных резервов, одновременно создавая

соответствующий объем национальной валюты. При этом в банке в стране-эмитенте

этот объем валюты должен быть списан со счета экспортера, либо его банка, так

как они более не имеют прав требования

на него. Технически движение безналичных средств осуществляется исключительно

по корреспондентским счетам, а, следовательно, валюта в результате окажется на

корреспондентском счете центрального банка в зарубежном банке. В безналичной

форме перемещение валюты в полном объеме в центральный банк — держатель

валютных резервов невозможно, возникают лишь новые требования к

банку-нерезиденту. Это относится к любым валютным счетам в любой валюте.

Возможно, однако, создание цепочки посредников в виде, например, евробанков, но

принципиально это не приводит к существенным изменениям. Доходность такого

актива в этом случае будет весьма невелика.

В последние годы

можно наблюдать отрицательные ставки по депозитам коммерческих банков в

центральном банке в ряде развитых стран. Результатом таких мер становится и

общее снижение уровня доходности в экономике. Поэтому вполне предсказуемым

решением становится размещение валютных резервов в активы, обеспечивающие, хотя

и невысокую, но все же положительную доходность. В этой связи необходимо

учитывать и уровень риска, как известно, прямо пропорционально связанный с

доходностью актива.

Основными

критериями размещения валютной части международных резервов как актива,

насколько можно судить, являются такие его свойства, как ликвидность и

надежность.Ликвидность чрезвычайно

важна в связи с тем, что валютные резервы должны быть доступны для регулятора в

случае необходимости проведения операций на валютном рынке для поддержания

курса национальной валюты. В странах, где объем требований к нерезидентам

составляет большую часть активов центрального банка, что неизбежно при

значительных валютных резервах, национальная валюта создается, по сути, на

основе внешних источников.

Следовательно, и валютный курс, и возможность применения мер денежно-кредитной

политики находятся в сильной зависимости от объема доступной иностранной

валюты.

Другими словами,

актив, в котором размещаются валютные резервы, должен быть надежным, ликвидным

и номинированным в свободно конвертируемой резервной валюте.

К настоящему

моменту таким активом стал государственный долг стран-эмитентов резервных

валют.

По состоянию на июль

2019 г. в резервах зарубежных центральных банков находятся облигации

Казначейства США на сумму 6,630 трлн.долл. Крупнейшими держателями являются

центральные банки Японии и Китая – 1,131 трлн.долл. и 1,110 трлн.долл.

соответственно. 91% валютных резервов Японии и 38% валютных резервов КНР

размещены в государственном долге США. Также велики активы Бразилии, Ирландии,

стран – экспортеров нефти.[4]

Соединенные

штаты Америки не являются единственным эмитентом резервной валюты, одновременно

наращивающим государственный долг. Статистика отношения государственного долга

к ВВП отчетливо свидетельствует о сложившейся тенденции – страны эмитенты

резервных валют обладают значительным государственным долгом в сравнении с

масштабами экономики, а долг стран, чьи валюты не имеют резервного статуса, не

так велик. Необходимо уточнить, что рассматриваются развитые страны, поскольку,

безусловно, среди всех государств мира можно найти множество примеров

наращивания государственного долга в силу бюджетных проблем. Но именно эмитенты

резервных валют не только имеют такую возможность, но и, по сути, вынуждены

предоставлять держателям резервов активы для их размещения.

К таким странам

относятся США (отношение государственного долга к ВВП – 106,1%), Великобритания

(84,7%), Япония (238,2%), страны зоны евро (в среднем – 85,1%). Следует

отметить, что в странах европейского валютного союза указанный показатель

неоднороден, хотя и достаточно высок: Нидерланды – 52,4%, Бельгия – 102%,

Испания – 97,1%, Италия – 134,8%, Греция – 181,1%, Франция – 98,4%, Германия –

60,9%, Финляндия – 58,9%.

Для сравнения в

странах Европы, использующих собственные валюты, соотношение несколько иное:

Швеция – 38,8%, Норвегия – 36,3%, Дания – 34,1%, Чехия – 32,7%.[5]

Таким образом,

резервный статус валюты создает существенный спрос на государственные долговые

ценные бумаги и открывает перед ее эмитентом широкие перспективы наращивания

бюджетных расходов, финансируемых за счет внешних источников. Более того, в

силу существования этого спроса, страна-эмитент такой валюты не просто имеет

возможность, но и должна наращивать внешнюю задолженность, иначе при отсутствии

активов для размещения резервов, они будут направлены в иные валюты и в долг

других государств. В результате у стран – эмитентов резервных валют (а это в

основном США) постоянно растет государственный долг, а у стран с положительным

сальдо торгового баланса – постоянно растет объем валютных резервов. У ряда

стран валютные резервы во много раз превышали и превышают их объем, необходимый

для денежно-кредитного и валютного регулирования. Эта ситуация, обусловленная спецификой

действующей мировой валютной системы, получила название «глобального

дисбаланса».

С теоретической

точки зрения, такая ситуация отчасти стала решением весьма неоднозначной

проблемы, поднимавшейся еще на заре создания Бреттон-Вуддской валютной системы.

Тогда существовали опасения, связанные с тем, что спрос на доллар за пределами

США станет причиной мощнейшего оттока национальной валюты из страны для

использования в расчетах и аккумулирования в резервах, что приведет к снижению

объема доступных финансовых ресурсов, инвестиционному голоду и окажет

негативное влияние на экономическое развитие. Насколько можно судить, решением

этой проблемы в последние десятилетия стало именно наращивание государственного

долга США, превысившего в 2019 г. 22 трлн. долл.

Указанные дисбалансы в настоящее время усугубляются беспрецедентной ситуацией на рынке государственного долга развитых стран, характеризующейся отрицательной доходностью по их облигациям, причем, зачастую, вполне долгосрочным.

В 2012 г. применение Европейским центральным банком отрицательных

процентных ставок по депозитам коммерческих банков привело к снижению общего

уровня доходности и закономерно оказало влияние на рынок государственного

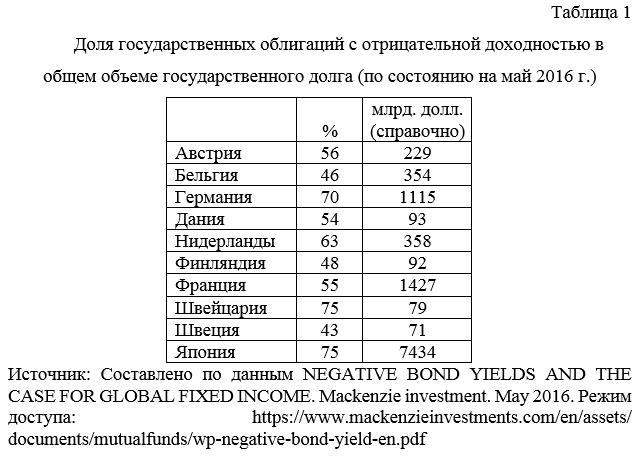

долга. К 2016 г. объем государственных облигаций, торгуемых с отрицательной

доходностью, достиг примерно 4 трлн. долл., а после снижения ставок Банком

Японии – 12 трлн.долл. в третьем квартале 2016 г. с 2014 г. отрицательные

ставки применяют также Национальные банки Дании и Швейцарии. К настоящему времени

произошло увеличение указанной величины до 13,8 трлн.долл.

В 2016 г. из всего объема 73,7% составляли облигации Японии, Франции и

Германии.[6]

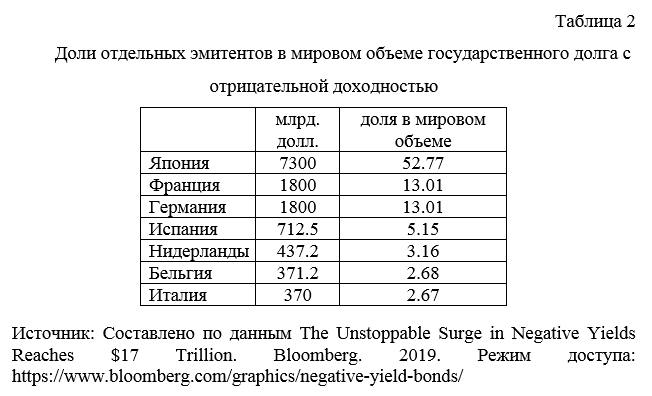

По данным Банка международных расчетов, практически все выпуски, торгуемые с

отрицательной доходностью, это бумаги стран зоны евро и Японии.[7]

Долговые обязательства Греции, Латвии и Литвы торгуются с положительной

доходностью вне зависимости от срочности.[8]

Краткосрочные облигации всех остальных стран зоны евро имеют отрицательную

доходность для бумаг срочностью от 1 года до 7 лет в зависимости от страны, как

и облигации Швейцарии, и Японии до 10 лет. Из стран-эмитентов мировых валют

положительной доходностью обладают бумаги Великобритании и США вне зависимости

от срочности.

В результате держатели

валютных резервов оказываются в весьма сложном положении. В качестве примера

рассмотрим размещение средств Фонда национального благосостояния РФ. Технически

он является частью международных резервов ЦБ, отражаясь в активной части

баланса ЦБ в составе требований к нерезидентам, а в пассивной в виде

обязательств перед федеральными органами государственного управления.

Нормативные акты Министерства финансов и Правительства РФ определяют ряд

требований к активам, доступным для размещения средств фонда.

Установлена,

во-первых, нормативная валютная структура: [9]

- доллар

США — 45 %; - евро

— 45 %; - фунт

стерлингов — 10 %.

Во-вторых,

ограничены сроки погашения долговых обязательств – от 3 месяцев до 3 лет для

обязательств, номинированных в долларах США и евро (кроме долговых обязательств

правительства Испании).[10]

Кроме, того существуют ограничения по рейтингам суверенного долга, рассчитываемым

ведущими рейтинговыми агентствами,[11]

и разрешенный перечень стран.[12]

Из всех стран

зоны евро положительной доходностью обладают трехлетние облигации Латвии, Литвы, а

также греческий долг независимо от срочности. Эти страны не включены в

нормативный перечень, а Латвия, Литва и Греция еще и не соответствуют требованиям

по рейтингу. Другими словами, вероятность размещения средств в государственном

долге, номинированном в евро, с положительной годовой доходностью чрезвычайно

низка. Пока доступны относительно долгосрочные инструменты долгового рынка,

которые могут быть использованы для размещения средств, но указанные тенденции

позволяют предположить, что в перспективе их объем будет только снижаться.

Для

большинства остается единственный, наилучший финансовый актив, отличающийся

максимальной степенью надежности, ликвидности и, как ни странно, доходности по

сравнению с конкурентами – казначейские облигации Соединенных Штатов Америки.

Очевидно,

что функции долга государств, не являющихся эмитентами резервных валют,

принципиально отличаются от рассмотренных выше. В контексте международного

движения капитала его роль, тем не менее, весьма заметна, хотя и сопряжена в

большей степени с функционированием национальной денежной и валютной системы.

В

качестве примера представляется уместным рассмотреть российский опыт в части

особенностей и последствий динамики государственного долга.

В России

государственные облигации оказывают определяющее влияние на состояние

платежного баланса и, следовательно, динамику валютного курса, условия

проведения курсовой и денежно-кредитной политики Банка России.

На

современном этапе курс российского рубля находится в сильной зависимости от

состояния платежного баланса в силу специфики применяемой модели формирования

денежного предложения на основе внешних источников.

В структуре

активов Банка России наибольшую долю составляют требования к нерезидентам

(около 75%). Существуют и другие валютные инструменты, отображаемые в числе

требований к банковской системе. По данным Банка России величина требований по

операциям РЕПО в иностранной валюте составляет около 20-30 млрд.долл., то есть

в пересчете по текущему номинальному курсу порядка 20-25% совокупного объема

требований к кредитным организациям.[13]

Следовательно, доля иностранных активов в структуре источников создания

национальной валюты составляет никак не менее 80%.

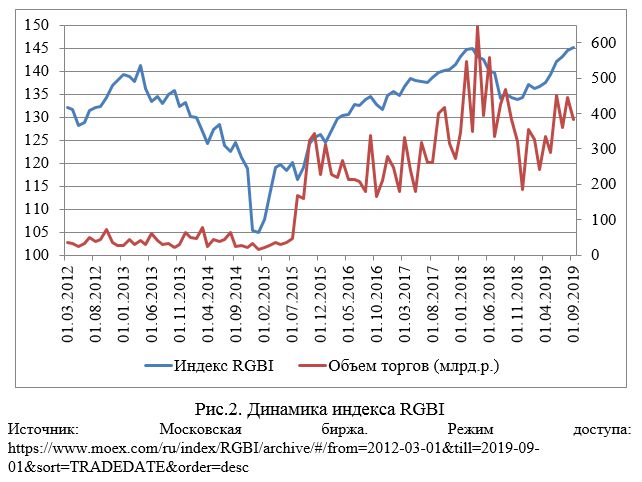

Индекс

государственных облигаций Московской Биржи является основным индикатором рынка

российского государственного долга. Он включает в себя наиболее

ликвидные Облигации федерального займа с дюрацией более одного года,

рассчитывается в режиме реального времени по методам совокупного

дохода и чистых цен.[14]

В последние годы

государственный долг, в большой степени находящийся в собственности

нерезидентов, независимо от того в какой валюте он номинирован, оказывает существенное

влияние на приток иностранной валюты. Это объясняется существенной разницей

между доходностью, например, облигаций федерального займа (около 7%) и

процентной ставкой по кредитам на мировом финансовом рынке, что позволяет

нерезидентам – держателям российского госдолга максимизировать финансовый

результат при условии относительной стабильности курса российского рубля. Указанные

операции оказали существенное влияние на динамику курса российской валюты в

2013-2019 гг.

Возникает,

однако, опасность существенного негативного давления на курс в случае массового

закрытия позиций нерезидентами и вывода средств из страны. Примером этого можно

считать ситуацию, сложившуюся на валютном рынке в декабре 2104 г., когда повышение

ключевой ставки центральным банком привело к радикальному смещению кривых

доходностей государственных облигаций и оттоку капитала с этого рынка. Можно

заметить, что в 2015-2019 гг., объемы сделок многократно превышали показатель

2013-2014 гг., что позволяет сделать вывод о гораздо более тяжелых

потенциальных последствиях в будущем.

Результаты исследования. Проведенный анализ позволяет

прийти к ряду выводов, характеризующих современную роль государственного долга

в международных валютно-кредитных отношениях:

- относительная величина государственного долга в сравнении с

масштабами экономики, как правило, больше в странах-эмитентах мировых валют при

прочих равных условиях; - поддержание резервного статуса валюты требует от

страны-эмитента наращивания государственного долга; - государственный долг страны-эмитента резервной валюты

выполняет функцию ее возврата в экономику данной страны; - на современном этапе отрицательная доходность

государственных облигаций большинства стран зоны евро создает дополнительные конкурентные

преимущества для США; - государственный долг страны, не являющейся

эмитентом резервной валюты, может оказывать существенное влияние на состояние

платежного баланса и ряд других макроэкономических показателей.

Заключение. В результате, на современном этапе построена модель

возврата резервной валюты в экономику страны-эмитента через государственные

расходы, финансируемые зарубежными центральными банками в рамках проводимой ими

политики по управлению официальными валютными резервами. Актуальные данные о

динамике доходности государственных облигаций развитых стран позволили выявить

тенденцию к дальнейшему укреплению позиций доллара США в качестве мировой и

резервной валюты.

Литература и источники

- Приказ Минфина России от 24 января 2008 г. № 24 (в редакции приказа Минфина России от 29 декабря 2009 г. № 714)

- Приказ Минфина России от 24 января 2008 г. № 25 (в редакции приказа Минфина России от 21 марта 2011 г. № 125).

- Постановление Правительства Российской Федерации от 19 января 2008 г. № 18 «О порядке управления средствами Фонда национального благосостояния». Приказ Минфина России от 21 марта 2011 г. № 126.

- Heiko T. Burret, Lars P. Feld and Ekkehard A. Koehler Sustainability of Public Debt in Germany – Historical Considerations and Time Series Evidence. Jahrbuecher f. Nationaloekonomie u. Statistik (Lucius & Lucius, Stuttgart 2013) Bd. (Vol.) 233/3 С.296 Режим доступа: http://www.jbnst.de/download/233-3/291_burret.pdf

- Investing in a Negative Interest Rate World. PIMCO. 2016. Режим доступа: https://global.pimco.com/en-gbl/resources/education/investing-in-a-negative-interest-rate-world

- Low global bond yields: low growth, monetary policy, market dynamics. Bank for International Settlements. Crédit Agricole CIB Asset Managers Summit. London, 14 November 2016. Режим доступа: http://www.bis.org/speeches/sp161114.pdf

- Federal Debt: Total Public Debt. Federal Reserve Bank of St. Louis. Режим доступа: https://fred.stlouisfed.org/series/GFDEBTN

- MAJOR FOREIGN HOLDERS OF TREASURY SECURITIES. Department of the Treasury/Federal Reserve Board. September 18, 2017. Режим доступа: http://ticdata.treasury.gov/Publish/mfh.txt

- Investing.com.

Режим доступа: https://www.investing.com/rates-bonds/world-government-bonds - Country

List Government Debt to GDP. Trading economics. Режим доступа: https://tradingeconomics.com/country-list/government-debt-to-gdp - Московская биржа. Режим

доступа: http://www.moex.com/ru/index/RGB

[1] Federal

Debt: Total Public Debt. Federal Reserve Bank of St. Louis. Режим доступа:

https://fred.stlouisfed.org/series/GFDEBTN

[2] Gross Federal Debt. Federal Reserve

Bank of St. Louis. Режим

доступа: https://fred.stlouisfed.org/series/FYGFD

[3] Heiko T. Burret,

Lars P. Feld and Ekkehard A. Koehler Sustainability of Public Debt in Germany –

Historical Considerations and Time Series Evidence. Jahrbuecher f.

Nationaloekonomie u. Statistik (Lucius & Lucius, Stuttgart 2013) Bd. (Vol.)

233/3 С.296 Режим доступа:

http://www.jbnst.de/download/233-3/291_burret.pdf

[4] MAJOR FOREIGN HOLDERS OF TREASURY SECURITIES. Department of the Treasury/Federal Reserve Board. September 30, 2019. Режим доступа: http://ticdata.treasury.gov/Publish/mfh.txt

[5] Country List Government Debt to GDP.

Trading economics. Режим доступа: https://tradingeconomics.com/country-list/government-debt-to-gdp

[6] Investing in a Negative Interest Rate World. PIMCO. 2016. Режим доступа: https://global.pimco.com/en-gbl/resources/education/investing-in-a-negative-interest-rate-world

[7] Low global bond yields: low growth, monetary policy, market dynamics. Bank for International Settlements. Crédit Agricole CIB Asset Managers Summit London, 14 November 2016. Режим доступа: http://www.bis.org/speeches/sp161114.pdf

[8] Investing.com. Режим доступа: https://www.investing.com/rates-bonds/world-government-bonds

[9] Приказ Минфина России от 24 января 2008 г. № 24 (в

редакции приказа Минфина России от 29 декабря 2009 г. № 714)

[10] Приказ Минфина России от 24 января 2008 г. № 25 (в

редакции приказа Минфина России от 21 марта 2011 г. № 125).

[11] Постановление Правительства Российской Федерации от

19 января 2008 г. № 18 «О порядке управления средствами Фонда национального

благосостояния». Приказ Минфина России от 21 марта 2011 г. № 126.

[12] Там же.

[13] данные Банка России. Требования Банка России к кредитным организациям по

операциям РЕПО в иностранной валюте. Режим доступа: http://www.cbr.ru/hd_base/?Prtid=repo_debtusd

[14] Московская биржа. Режим доступа: http://www.moex.com/ru/index/RGBI