Московский экономический журнал 13/2019

УДК 338.2

DOI 10.24411/2413-046Х-2019-10307

ПРОБЛЕМЫ МОДЕРНИЗАЦИИ ПРОМЫШЛЕННОСТИ РЕГИОНА

PROBLEMS OF MODERNIZATION OF INDUSTRY IN THE REGION

Данное исследование выполнено в рамках государственного задания №00700256-18-01 ИСЭИ УФИЦ РАН на 2019 г.

Исянбаев Мазгар Насипович, доктор экономических

наук, профессор, главный

научный сотрудник сектора экономики и управления развитием

территорий Институт социально-экономических исследований – обособленное

структурное подразделение Федерального государственного бюджетного научного

учреждения Уфимского федерального исследовательского центра РАН, 450054,

Республика Башкортостан, г. Уфа, Проспект Октября, 71

Чувашаева Эльвира Рифовна, младший научный сотрудник сектора экономики и

управления развитием территорий, Институт социально-экономических исследований

– обособленное структурное подразделение Федерального государственного

бюджетного научного учреждения Уфимского федерального исследовательского центра

РАН, 450054, Республика Башкортостан, г. Уфа, Проспект октября, 71

Isyanbaev M.N., doctor of economic sciences, professor, Chief researcher the sector the

economics and territorial development management Institute for Social and

Economic Research is a separate structural subdivision of the Federal State

Budget Scientific Institution of the Ufa Federal Research Center of the RAS, 450054,

Russia, Republic of Bashkortostan, Ufa, Prospect of October, 71, e-mail: SPRE.ISI.RAN@gmail.com,

Chuvashaeva E.R., junior researcher the

sector the economics and territorial development management, Institute for Social

and Economic Research is a separate structural subdivision of the Federal State

Budget Scientific Institution of the Ufa Federal Research Center of the RAS, 450054,

Russia, Republic of Bashkortostan, Ufa, Prospect of October, 71 Social and

Economic Research is a separate structural subdivision of the Federal State

Budget Scientific Institution of the Ufa Federal Research Center of the RAS, 450054,

Russia, Republic of Bashkortostan, Ufa, Prospect of October, 71, e-mail: Elvirachuv@mail.ru

Аннотация: В статье рассматриваются проблемы модернизации

промышленности региона. Актуальность и практическая значимость проблемы

обусловливаются существенной деформированностью в регионах отраслевой и

территориальной структуры отрасли, высокой изношенностью технологического

оборудования предприятий, неполным использованием их производственных

мощностей, низкой конкурентоспособностью производимой продукции. Обоснованы

методические подходы и практические рекомендации по управлению модернизацией

промышленности как важной предпосылки повышения эффективности и

конкурентоспособности экономики регионов Российской Федерации в условиях

интеграции страны в глобальные экономические, социальные и политические

процессы. Определены стратегические приоритеты и механизмы модернизации

промышленности, направленные на достижение высокоэффективного и

конкурентоспособного функционирования регионов и их территориальных

социально-экономических систем.

Summary: The

article deals with the problems of industrial modernization in the region. On

the example of the Republic of Bashkortostan, the mechanisms of industrial

modernization in the regions are justified, aimed at increasing the efficiency

of using the production, scientific, technical, natural resource, labor

potential and the degree of sustainability of multi-level territorial

socio-economic systems. Methodical approaches and practical recommendations on

the management of industrial modernization are substantiated as an important

prerequisite for improving the efficiency and competitiveness of the economies

of the regions of the Russian Federation in the context of the country’s

integration into global economic, social and political processes. Strategic

priorities and mechanisms of industrial modernization have been identified,

aimed at achieving a highly efficient and competitive functioning of the

regions and their territorial socio-economic systems.

Ключевые слова: модернизация, инновационное развитие,

инвестиции, приоритетные направления, эффективность, конкурентоспособность,

механизмы.

Keywords: modernization, innovative development, investment, priority areas,

efficiency, competitiveness, mechanisms.

Научные

исследования процессов модернизации промышленности, осуществляемой в регионах

Российской Федерации, на наш взгляд, должны быть направлены на разработку и

внедрение тех технических и технологических, отраслевых и пространственных

сдвигов, которые бы отвечали не только текущим, но и стратегическим

направлениям социально-экономического развития регионов страны, обеспечивая

высокую эффективность и конкурентоспособность отрасли в долгосрочной

перспективе. Разработка стратегических программ социально-экономического

развития регионов должна основываться на программах модернизации промышленности

[1].

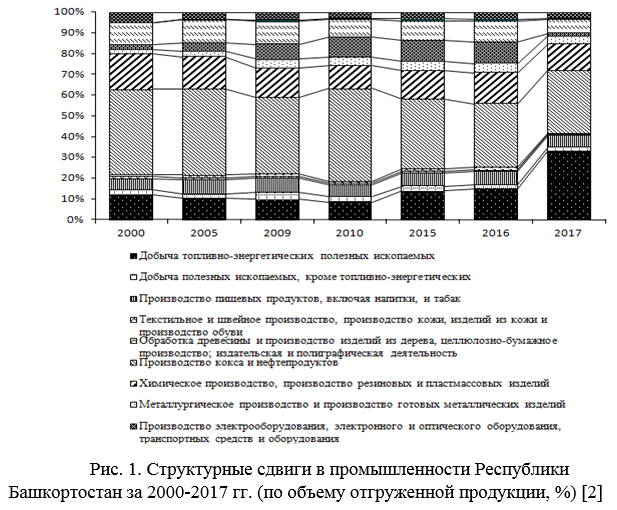

1. Структурные сдвиги в промышленности региона за 2000-2017 гг. и их эффективность Проведенный нами анализ структурных сдвигов в промышленном комплексе Республики Башкортостан в 2000-2017 гг. показывает, что в структурном отношении промышленность республики за данный период имела тенденцию к повышению удельного веса обрабатывающих отраслей (на 1,2 процентных пункта) (рис. 1).

Это было

достигнуто за счет ускоренного развития в республике машиностроения и

металлообработки: были введены в действие крупные мощности в уфимских ОАО

моторостроительном, приборостроительном и агрегатном производственных

объединениях, в ОАО «Стерлитамакском станкостроительном заводе», ОАО

«Туймазинском заводе автобетоновозов», нефтекамских ОАО машиностроительном,

механическом, автомобильном заводах и др.

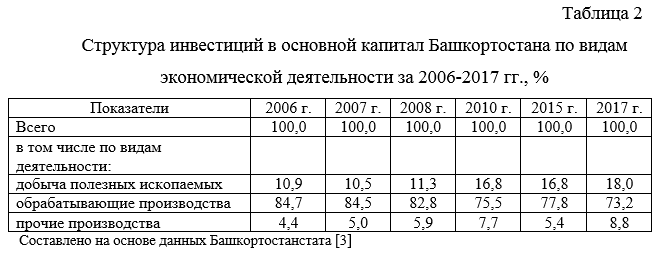

За период 2000-2017 гг. за счет строительства новых, расширения и реконструкции действующих мощностей доля машиностроения и металлообработки в структуре промышленности Республики Башкортостан повысилась на 12,1 процентных пунктов. Снижению за этот период удельного веса нефтепереработки (на 8,2 пункта), химии и нефтехимии (на 2,6 пункта) способствовали сокращение объемов производства на нефтеперерабатывающих заводах республики, в ОАО «Башкирская содовая компания», ОАО «Газпром нефтехим Салават» и ОАО «Стерлитамакский нефтехимический завод». Уменьшение доли легкой промышленности в структуре промышленного комплекса республики (на 0,6 пункта) было связано с закрытием ряда предприятий отрасли. Наши расчеты показывают, что в 2000-2017 гг. в промышленности Республики Башкортостан объем инвестиций в основной капитал сократился. Это произошло преимущественно в разрезе крупных и средних промышленных предприятий. В структурном отношении инвестиции в основной капитал были направлены в здания и сооружения, на приобретение машин, оборудования, транспортных средств и инструмента (табл. 1).

В 2017 г. в Республике Башкортостан по видам экономической деятельности большая часть инвестиций крупных и средних предприятий в основной капитал была направлена на обрабатывающие производства и добычу полезных ископаемых (табл. 2).

В 2010-2017

гг. в структуре промышленного комплекса Республики Башкортостан доля ряда

отраслей существенно снизилась. Это произошло в промышленности строительных

материалов (на 4,7 процентных пункта), пищевой промышленности (на 2,8 пункта),

в производствах прочих неметаллических минеральных продуктов (на 4,7 пункта) и

электрооборудования (на 0,7 пункта). Снижение удельного веса данных отраслей

было обусловлено закрытием малых и средних предприятий из-за

неконкурентоспособности производимой продукции на внутренних и внешних рынках.

Этими факторами было связано сокращение объема производства продукции на

отдельных крупных предприятиях отрасли.

Нам

представляется, что прогрессивные и высокоэффективные отраслевые и

пространственные сдвиги в структуре промышленного комплекса Республики

Башкортостан непосредственно связаны с деятельностью крупных и средних

предприятий. Однако в значительном числе крупных и средних промышленных

предприятий республики все еще не достигнута высокая инвестиционная активность.

В результате этого для промышленности республики характерна несовершенная

отраслевая структура; отрасль отстает от мировых тенденций развития, для нее

характерны узкий ассортимент и низкое качество производимой конечной продукции;

для предприятий промышленности региона характерен низкий уровень технической и

технологической оснащенности; при существующем уровне технической и

технологической оснащенности предприятий отрасли организация выпуска

промышленной продукции, соответствующей мировым стандартам, представляется

невозможной.

2.

Эффективность инновационного развития промышленности региона

Произведенный

нами анализ инновационной активности промышленных предприятий Республики Башкортостан

за 2000-2017 гг. показывает, что в отраслях промышленности республики

инновационная деятельность развита в недостаточной степени. Так, в 2017 г. по

количеству промышленных предприятий, занимающихся инновационной деятельностью

(72), Башкортостан существенно отставал от областей и республик Приволжского и

Уральского федеральных округов, в частности, от Республики Татарстан (114),

Свердловской области (109), Нижегородский области (90).

В 2000-2017

гг. в Приволжском и Уральском федеральных округах Нижегородская, Свердловская,

Самарская и Саратовская области явились активными субъектами по внедрению

инновационных производственных технологий. Республика Башкортостан по

количеству внедренных в производство инновационных технологий отставала от

субъектов данных федеральных округов. Так, в 2017 г. в республике были

использованы 10026 инновационных технологий. Республика по этому показателю

занимала 4-е место среди субъектов Приволжского и Уральского федеральных

округов.

Республика

Башкортостан в создании прогрессивных инновационных производственных технологий

также отстает от субъектов Приволжского и Уральского федеральных округов.

Республика в 2017 г. занимала 12-е место по данному показателю (были созданы 8

технологий). В создании прогрессивных производственных технологий активное

участие принимали Челябинская (122), Свердловская (85) области и Республика

Татарстан (57).

Наши

исследования показывают сокращение инновационной деятельности предприятий

промышленности Республики Башкортостан за 2000-2017 гг. [4, 5]. Так, за данный

период число предприятий отрасли, производящих инновационную продукцию, в

республике сократилось на 17,0%, объем продукции, вновь внедренной или

подвергавшейся значительным технологическим изменениям за последние годы сократился на 13,7%.

Нами

установлено, что в 2000-2017 гг. в Республике Башкортостан объем отгруженной

продукции, произведенной на основе внедрения в производство инновационных

технологий, увеличился в 33,3 раза, в т.ч. продукции, вновь внедренной или

значительно измененной – в 105 раз, усовершенственной – в 52,3 раза. Структура

отгруженной инновационной продукции выглядит так: доля продукции, вновь

внедренной или значительно измененной, повысилась с 24,2% в 2000 г. до 76,4% в

2017 г., удельный вес усовершенственной продукции, вырос с 15,0 до 23,6%

соответственно.

Нами определены направления и структура затрат на внедрение

инновационных технологий в отраслях промышленности Республики Башкортостан. В

структурном отношении затраты на внедрение инновационных технологий в промышленности

республики подразделены на четыре основных направления:

- затраты на проведение

исследований, на разработки новых видов продукции, услуг и методов

производства; - затраты на приобретение

машин и оборудования для внедрения в производство инновационных технологий; - затраты на подготовку и

переподготовку кадров-специалистов, соответствующих прогрессивным инновациям; - затраты на

подготовительные работы, связанные с внедрением в производство инновационных

технологий, внедрением новых видов услуг и методов производства, проведением

маркетинговых исследований и др.

Следует

отметить, что в Республике Башкортостан затраты на разработку собственных

инновационных технологий, необходимых для внедрения в промышленности

республики, в 2000-2017 гг. составляли относительно небольшой удельный вес.

Так, в 2006 г. они составляли 44,8%, в 2017 г. – 33,0 общего объема затрат,

направленных на приобретение и внедрение в производство инновационных

технологий. В республике высокий удельный вес составляют затраты на внедрение

инноваций, созданных в основном в других регионах и странах. Большая часть

общего объема затрат на инновации направлялась на приобретение прогрессивных

видов машин, производственного оборудования и технологий (в различные годы от

45 до 77%).

Нами

произведена оценка эффективности инновационной деятельности в промышленном

комплексе Республики Башкортостан за 2000-2017 гг. Она определена на основе

соотношения затрат на инновационную деятельность отраслей промышленности

республики и объема отгруженной инновационной продукции, произведенной в них.

По нашей оценке, объемы отгруженной инновационной продукции отраслей

промышленности республики и величина затрат на инновационную деятельность в

динамике имели тенденцию к росту с отдельными отклонениями от общего тренда.

Так, в промышленности Башкортостана за рассматриваемый период общий объем

отгруженной инновационной продукции увеличился в 3,4 раза, величина затрат на

инновационную деятельность в отраслях промышленности – в 16,5 раза. Объем

отгруженной инновационной промышленной продукции на 1 руб. затрат на

инновационную деятельность отраслей промышленности республики в динамике был

нестабильным: он колебался с 5,3 руб. в 2000 г. до 1,8 руб. в 2004 г. и с 5,7

руб. в 2005 г. до 3,6 руб. в 2017 г.

Нестабильность соотношения объема инновационной продукции на 1 руб.

затрат на инновационную деятельность в отраслях промышленности республики во

времени обусловливалась временным лагом периода внедрения и освоения

инновационных технологий на промышленных предприятиях.

Наши исследования

показывают высокую эффективность модернизации промышленности Республики

Башкортостан. Наиболее эффективными видами экономической деятельности являются производства машин и оборудования, электрооборудования,

электронного и оптического оборудования,

производство транспортных средств и оборудования [6, 7]. Относительно низкий

уровень эффективности имеют отрасли, для которых затраты на технологические

инновации превышают произведенную инновационную продукцию, и коэффициент

эффективности имеет значение менее единицы. К ним нами отнесено производство

пищевых продуктов, включая напитки, и табака, производства текстильных, швейных

изделий и др. Модернизация значительной части отраслей промышленности

республики имеет средний уровень эффективности.

3. Стратегические

механизмы модернизации промышленности региона

Стратегические

механизмы модернизации

промышленности региона нами определены в следующем:

1. Активизация инновационной

деятельности предприятий промышленности на основе расширения партнерских

отношений между органами государственной власти и промышленными компаниями.

2. Стимулирование

инвестиционной активности предприятий промышленности. Для стимулирования

инновационной деятельности промышленных предприятий важнейшими предпосылками

являются создание благоприятной экономической ситуации, совершенствование

системы кредитования и налогообложения. В современных условиях создание

льготной системы налогообложения является одним из основных стратегических

механизмов повышения эффективности инновационной деятельности промышленных

предприятий. Эффективным механизмом ускорения инновационной деятельности

отраслей промышленности региона является отсрочка налогообложения при

направлении средств на проведение изобретательских и научно-исследовательских

работ, на внедрение технических и технологических инноваций, на развитие

венчурных механизмов освоения новой техники и технологии.

3.

Совершенствование системы управления модернизацией промышленности региона.

4. Поддержка

стратегических инвестиционных проектов на всех стадиях их реализации.

5. Кадровая

политика. Приведение в соответствие образовательного и квалификационного уровня

работников с модернизацией промышленности региона.

Литература

1. Гатауллин

Р.Ф. Инновационный фактор в формировании точек роста // Журнал «Креативная

экономика». 2018. Т.12. № 7. С. 901-910. DOI: 10.18334/ce.12.7.39232.

2. Территориальный

орган Федеральной службы государственной статистики по Республике Башкортостан

[Электронный ресурс]. – Режим доступа: http://bashstat.gks.ru (дата обращения:

10.11.2019).

3. Инвестиционная и

строительная деятельность в Республике Башкортостан: Статистический сборник. –

Уфа: Башкортостанстат, 2018. 120 с.

4. Аслаева С.Ш.

Пространственная неоднородность в экономическом развитии Республики

Башкортостан // Аудит и финансовый анализ. 2016. №5. С. 353-359.

5. Башкортостан:

путь в будущее: монография / под ред. д-ра экон. наук, проф. Р.Ф. Гатауллина;

Уфимский научный центр РАН; Восточная экономико-юридическая гуманитарная

академия (Академия ВЭГУ). – Уфа, 2017. 84 с.

6. Исянбаев М.Н.

Структурно-технологическая модернизация экономики региона: сущность, состояние,

проблемы // Региональная экономика: теория и практика. 2013. №12(291). С. 2-10.

7. Чувашаева Э.Р.,

Исянбаев М.Н. Структурно-технологическая модернизация промышленности

строительных материалов Республики Башкортостан: приоритеты, механизмы

реализации // Региональная экономика: теория и практика. 2014. №28 (355). С.

2-10.

References

1. Gataullin R.F. Innovacionnyj faktor v

formirovanii tochek rosta [Innovative factor in the formation of growth points]

// Journal of Creative Economy [Zhurnal «Kreativnaya ekonomika»]. 2018. T.12.

№7. Pp. 901-910. DOI: 10.18334 / ce.12.7.39232.

2. Territorial’nyi organ Federal’noi sluzhby gosudarstvennoi statistiki

po Respublike Bashkortostan [Territorial body of the Federal State Statistics

Service for the Republic of Bashkortostan] [Elektronnyi resurs]. – Rezhim

dostupa: http://bashstat.gks.ru (data obrashcheniya: 10.11. 2019).

3. Investitsionnaya i stroitel’naya deyatel’nost’ v Respublike

Bashkortostan: Statisticheskii sbornik [Investment and construction activities

in the Republic of Bashkortostan: Statistical compilation]. – Ufa:

Bashkortostanstat, 2018. 120 p.

4. Aslaeva S.Sh. Prostranstvennaya neodnorodnost’ v ekonomicheskom

razvitii Respubliki Bashkortostan [Spatial heterogeneity in the economic

development of the Republic of Bashkortostan] // Audit i finansovyi analiz

[Audit and financial analysis]. 2016. №5. Pp. 353-359.

5. Bashkortostan: put’ v budushchee: monografiya [Bashkortostan: the way

to the future] / pod red. d-ra ekon. nauk, prof. R.F. Gataullina; Ufimskii nauchnyi

tsentr RAN; Vostochnaya ekonomiko-yuridicheskaya gumanitarnaya akademiya (Akademiya

VEGU). Ufa. 2017. 84 p.

6. Isyanbaev M.N. Strukturno-tekhnologicheskaya modernizatsiya

ekonomiki regiona: sushchnost’, sostoyanie, problemy [Structural and

technological modernization of the regional economy: essence, state, problems]

// Regional’naya ekonomika: teoriya i praktika [Regional economy: theory and

practice]. 2013. №12 (291). Pp. 2-10.

7. Chuvashaeva E.R., Isyanbaev M.N. Strukturno-tekhnologicheskaya

modernizatsiya promyshlennosti stroitel’nykh materialov Respubliki

Bashkortostan: prioritety, mekhanizmy realizatsii [Structural and technological

modernization of the building materials industry of the Republic of

Bashkortostan: priorities, implementation mechanisms] // Regional’naya

ekonomika: teoriya i praktika [Regional economy: theory and practice]. 2014.

№28 (355). Pp. 2-10.