Московский экономический журнал 8/2020

УДК 330.3 + 311.311

DOI 10.24411/2413-046Х-2020-10558

ПОЗИЦИЯ ЕАЭС И СТРАН-УЧАСТНИЦ В МЕЖДУНАРОДНЫХ РЕЙТИНГАХ

POSITION OF THE EAEU AND THE MEMBER COUNTRIES IN INTERNATIONAL RATINGS

Чапкина Надежда Анатольевна, канд. экон. наук, доцент кафедры экономики, доцент, доцент кафедры экономики, Институт цифровых технологий и экономики, ФГБОУ ВО «Северо-Восточный государственный университет»

Chapkina Nadezhda Anatolyevna, Ph.D. econ. in Economics, Associate Professor, Chair of Economics, Associate Professor, Associate Professor, Chair of Economics, Institute of Digital Technologies and Economics, Northeastern State University

Аннотация. Объектом исследования являются страны-участницы ЕАЭС. Предметом исследования являются достижения стран-участниц ЕАЭС в международных рейтингах, а также основные направления для обмена лучшими регуляторными практиками. Автором проанализирована позиция ЕАЭС и стран-участниц в международных рейтингах за период 2010-2019 гг. Отдельное внимание уделено выявлению слабых сторон стран-участниц ЕАЭС, которые были отражены в низких позициях этих стран в международных рейтингах. Методология исследования включает применение методов системного и статистического анализа. Также авторами использованы эмпирические методы, в частности, сравнение.

Проведенный автором анализ позволил выявить разные достижения стран-участниц ЕАЭС в международных рейтингах, показатели стран варьируются по уровню развития, но близки друг другу по задачам, способам, инструментам, тенденциям, закономерностям и противоречиям этого развития. Результаты проведенного анализа демонстрируют, насколько страны-участницы ЕАЭС готовы ответить на вызовы глобализации. Автором выделены некоторые направления для обмена лучшими регуляторными практиками, а также предложено расширить количество индексов.

Summary. The object of the research is the EAEU member states. The subject of the research is the achievements of the EAEU member states in international rankings, as well as the main directions for the exchange of best regulatory practices. The author analyzed the position of the EAEU and the participating countries in international rankings for the period 2010-2019. Special attention is paid to identifying the weaknesses of the EAEU member states, which were reflected in the low positions of these countries in international rankings. The research methodology includes the use of methods of systemic and statistical analysis. Also, the authors used empirical methods, in particular, comparison.

The analysis carried out by the author made it possible to identify various achievements of the EAEU member states in international rankings, the indicators of countries vary in terms of development level, but are close to each other in tasks, methods, tools, trends, patterns and contradictions of this development. The results of the analysis demonstrate how the EAEU member states are ready to respond to the challenges of globalization. The author has identified some areas for the exchange of best regulatory practices, and also proposed to expand the number of indices.

Ключевые слова: Евразийский экономический союз, Евразийская экономическая комиссия, международный рейтинг, индексы, субиндексы, глобализация, интеграция, мировая экономика.

Key words: Eurasian Economic Union, Eurasian Economic Commission, international rating, indices, sub-indices, globalization, integration, world economy.

Постоянное изменение мировой экономики происходит под влиянием тенденций и процессов, где основой выступает глобализация. Интегрируя в мировую экономическую систему, страны занимают определенные ключевые роли, что подтверждается позициями в международных рейтингах.

Для большинства стран мирового сообщества, включая страны-участницы Евразийского экономического союза (далее – ЕАЭС), позиции в международных рейтингах являются целевыми ориентирами в национальной системе средне- и долгосрочного планирования (в частности, позиции в рейтинге «Ведение бизнеса», Индексе глобальной конкурентоспособности, Индексе человеческого развития, Индексе эффективности логистики и т. д.) [6, с. 5].

Система рейтингов является практическим инструментарием для проведения сопоставительного анализа развития стран-участниц в рамках ЕАЭС и определения на этой основе перспективных направлений интеграционного сотрудничества и факторов, сдерживающих экономическое развитие стран-участниц ЕАЭС.

Проведение анализа и установление позиций стран-участниц ЕАЭС в международных рейтингах также важен с точки зрения выявления их конкурентных преимуществ в сравнении с ведущими развитыми и развивающимися странами, в масштабе мировой экономики в целом.

Ежегодно Евразийская экономическая комиссия (далее – Комиссия) формирует доклады по экономическому развитию ЕАЭС и стран-участниц согласно международным рейтингам, которые включают следующее [6, с. 5]:

- проведение анализа позиций стран-участниц ЕАЭС в рейтингах, в т. ч. в сравнении с другими странами мира;

- изменение позиций стран-участниц ЕАЭС и предложения по расширению использования лучших регуляторных практик стран-участниц в рамках ЕАЭС с учетом выявленных преимуществ;

- краткая характеристика международного рейтинга, в т. ч. методология его составления.

Департаментом макроэкономической политики также проводятся специальные мероприятия с приглашением экспертов из организаций–разработчиков рейтингов.

Согласно рейтинга Комиссия определяет позицию ЕАЭС как средневзвешенное значение позиций (индексов, субиндексов) государств-членов ЕАЭС пропорционально вкладу страны-участницы в суммарный ВВП интеграционного объединения.

Мониторинг проводится по различным рейтингам (индексам), количество которых более 20-ти. Так как рейтинги определяются только для стран, Комиссией дополнительно рассчитывается позиция ЕАЭС в целом по каждому рейтингу (индексу, субиндексам) с использованием способов [2]:

- ЕАЭС – средневзвешенное значение пропорционально вкладу страны-участницы в суммарный ВВП ЕАЭС;

- ЕАЭС – среднеарифметическое значение позиций стран-участниц ЕАЭС, представленных в рейтинге.

Таким образом, учитывая важность определения позиций стран-участниц ЕАЭС в международных рейтингах, автором было проведено данное исследование. Статья написана в рамках научной темы НИОКТР «Российско-армянское экономическое сотрудничество в рамках Евразийского союза: состояние и перспективы», регистрационный номер № АААА-А17-117031510031-9.

Как было отмечено ранее, основой для проведения исследования были в основном аналитические материалы Комиссии [4; 5; 6]. К сожалению, недостаточно научных работ посвящено теме исследования. В работах авторов [1; 3] дана оценка позиций стран-участниц ЕАЭС не по всем международным рейтингам, отсутствуют потенциальные направления экономического развития данных стран.

По данным Комиссии, в 2018 г. результаты анализа позиций стран-участниц ЕАЭС были представлены по 16 международным рейтингам [5, с. 5], которые оценивали разные сферы экономического развития за период 2010-2018 гг., в то время как в 2019 г. учитывалось 13 рейтингов.

Следует отметить, что в 2019 г. были включены новые рейтинги: Атлас сложности экономики (разработчик – Гарвардский университет), Индекс социального прогресса (разработчик – некоммерческая организация «The Social Progress Imperative»), Сводный индекс инклюзивного роста (разработчик – Евразийская экономическая комиссия совместно с ЮНКТАД) [6, с. 6].

Однако, такие рейтинги как Индекс инклюзивного развития, Индекс вовлеченности в международную торговлю и Индекс сетевой готовности в 2019 г. в исследовании не использовались по причине отсутствия обновления данных; Индекс трансформации Бертельсманна, Индекс эффективности логистики и Индекс развития электронного правительства в 2019 г. также отсутствуют, т. к. публикация по ним осуществляется один раз в два года (2016 г., 2018 г., 2020 г.).

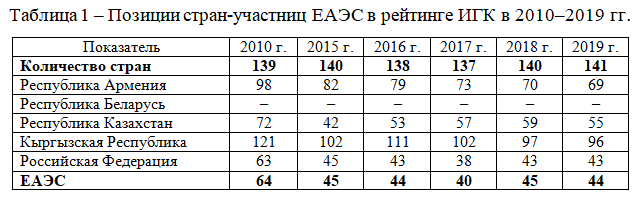

Рассмотрим основные позиции стран-участниц ЕАЭС согласно международным рейтингам. Индекс глобальной конкурентоспособности (далее – ИГК) позволяет оценить способность страны вести конкурентную борьбу на международных рынках и представлен в таблице 1 [6, с. 10]. Разработчиком ИГК является Всемирный экономический форум.

По данным таблицы 1 отметим, что согласно ИГК в 2019 г. ЕАЭС занимает 44-е место в рейтинге из 141 экономики. Наиболее высокую позицию среди стран-участниц ЕАЭС занимает Россия (43), далее идет Казахстан (55), Армения (69) и Кыргызстан (96). Выявлены следующие конкурентные преимущества ЕАЭС: «размер рынка» (11 место в мире), «внедрение ИКТ» (24 место), «инновационная активность» (39 место) и «макроэкономическая стабильность» (45 место).

Отметим позиции ЕАЭС в рейтинге ИГК в 2019 г.: «здоровье» – 97, «финансовый рынок» – 96, «товарный рынок» – 84, «институты» – 73, «рынок труда» – 58, «навыки» – 54, «инфраструктура» – 52, «динамика бизнеса» – 51, «макростабильность» – 45, «инновационная активность» – 39, «внедрение ИКТ» – 24 и «размер рынка» – 11 [6, с. 10].

Выделим слабые и сильные стороны стран-участниц ЕАЭС по ИГК:

- сильными сторонами Армении являются: эффективность рынка труда (32 место в мире) и эффективность товарного рынка (44 место); слабыми сторонами: здоровье (68 место), развитость финансового рынка (69 место) и размер рынка (118 место). Значение ИГК в 2018 г. – 59,9, в 2019 г. – 61,3;

- сильными сторонами Казахстана являются: эффективность рынка труда (25 место), динамика развития бизнеса (35 место), внедрение ИКТ (44 место) и размер рынка (45 место); слабыми сторонами: здоровье (95 место), инновационная активность (95 место) и развитость финансового рынка (104 место). Значение ИГК в 2018 г. – 61,8, в 2019 г. – 62,9;

- сильными сторонами Кыргызстана являются: внедрение ИКТ (65 место), макроэкономическая стабильность (74 место); слабыми сторонами: инфраструктура (103 место), развитость финансового рынка (112 место), эффективность товарного рынка (115 место), размер рынка (125 место) и инновационная активность (129 место). Значение ИГК в 2018 г. – 53,0, в 2019 г. – 54,0;

- сильными сторонами РФ являются: размер рынка (6 место), внедрение ИКТ (22 место), инновационная активность (32 место), макроэкономическая стабильность (43 место) и инфраструктура (50 место); слабыми сторонами: эффективность товарного рынка (87 место), развитость финансового рынка (95 место) и здоровье (97 место). Значение ИГК в 2018 г. – 65,6, в 2019 г. – 66,7.

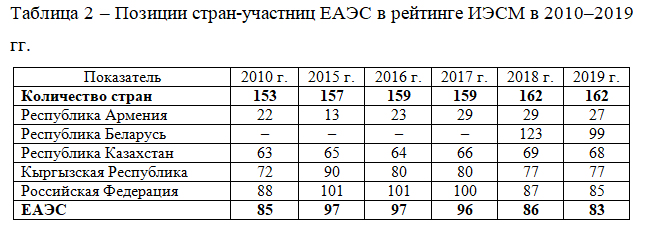

Индекс экономической свободы в мире (ИЭСМ) позволяет измерить, в какой степени политика и институты той или иной страны содействуют экономической свободе (см. табл. 2) [6, с. 16]. Разработчиком этого индекса выступают институт Катона (США) и институт Фрейзера (Канада).

По данным таблицы 2, в 2019 г. ЕАЭС занимает 83 место в рейтинге из 162 экономик и по сравнению с 2018 г. отмечается рост на 3 позиции, что обусловлено улучшением позиций в рейтинге 4 стран-участниц ЕАЭС и сохранением позиции Кыргызстана на уровне 2018 г. Как видно, наиболее высокая позиция среди стран-участниц ЕАЭС у Армении (27), далее следуют Казахстан (68), Кыргызстан (77), Россия (85) и Белоруссия (99).

Если проанализировать позиции ЕАЭС в мире по показателям ИЭСМ за 2019 г., то наиболее высокое значение по субиндексу занимают: «надежные деньги» (9,22 п.), далее следуют «свобода внешней торговли» (6,82 п.), «регулирование» (6,74 п.), «размеры государства» (6,40 п.) и «правовая структура и права собственности» (4,89 п.).

На значения субиндексов в 2019 г. оказали влияние различные факторы, причем как положительно, так и отрицательно. Выделим основные из них по странам-участницам ЕАЭС:

- в Армении значение ИЭСМ в 2018 г. составило 7,57 п., в 2019 г. – 7,7 п. В целом за 2019 г. отмечается рост по 4 из 5 субиндексам, в т. ч. «размер государства», «правовая структура и защита прав собственности», «свобода внешней торговли», «регулирование». Однако наблюдалось снижение по субиндексу «надежные деньги» по показателю «прирост денежной массы»;

- по Белоруссии значение ИЭСМ имеется лишь за 2 предыдущих года и отмечается рост по 2 субиндексам, в т. ч. «надежные деньги» (показатели по инфляции) и «регулирование» (регулирование кредитного рынка); по субиндексу «свобода внешней торговли» (регулятивные торговые барьеры) имеется снижение. Таким образом, за 2018 г. значение ИЭСМ составило 6,23, а за 2019 г. – 6,64;

- в Казахстане отмечен рост по субиндексам «надежные деньги» (показатели по инфляции), «свобода внешней торговли» (издержки соблюдения регулятивных норм при импорте и экспорте) и «регулирование» (по всем группам показателей), в то время как субиндекс «регулирование» уменьшился (-0,29 п.), в частности это касается показателей «регулирование кредитного рынка», «регулирование рынка труда» и «регулирование бизнеса». За 2018 г. значение ИЭСМ составило 7,11, а за 2019 г. – 7,10;

- в Кыргызстане по субиндексам «свобода внешней торговли» (регулятивные торговые барьеры) и «регулирование» (регулирование рынка труда и бизнеса) произошло увеличение, в то время как по субиндексам «размеры государства» (вес государственного потребления в совокупном потреблении) и «надежные деньги» (инфляция) – снижение. За 2018 г. значение ИЭСМ составило 6,93, а за 2019 г. – 6,92;

- набольшее отрицательное изменение произошло по субиндексам в России: «размеры государства», «правовая структура и права собственности» (независимость судебной системы, законное принуждение в соответствии с договором) и «свобода внешней торговли» (государственный контроль международного движения капитала и людей). Незначительный рост по субиндексам «надежные деньги» (показатели по инфляции) и «регулирование» (регулирование кредитного рынка, рынка труда). В целом за 2018 г. значение ИЭСМ составило 6,83, за 2019 г. – 6,78.

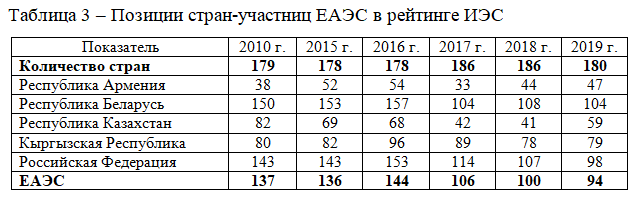

Далее проанализируем значение Индекса экономической свободы (ИЭС), который позволяет оценить отсутствие правительственного вмешательства или воспрепятствования производству, распределению и потреблению товаров и услуг, за исключением необходимой гражданам защиты и обеспечения прав частной собственности [6, с. 19] (см. табл. 3). Разработчик ИЭС – фонд «Наследие» (Heritage Foundation), The Wall Street Journa.

По данным таблицы 3 видно, что ЕАЭС в 2019 г. занимает 94 место в рейтинге из 180 экономик, и по сравнению с 2018 г. произошел рост на 6 позиций (с 100 на 94 место), что обусловлено улучшением позиций Белоруссии и России. Однако прирост значений ИЭС, на основе которых происходит ранжирование стран, наблюдался лишь у России. Наиболее высокая позиция среди стран-участниц ЕАЭС отмечается у Армении (47), далее – Казахстан (59), Кыргызстан (79), Россия (98) и Белоруссия (104).

Показателями ИЭС являются: «налоговая нагрузка», «состояние фискальной системы», «свобода торговли» и «свобода предпринимательства», «эффективность судебной деятельности», «монетарная свобода», «вовлеченность государства», «свобода труда», «государственный расходы», «права собственности» и «свобода инвестиций».

За 2019 г. ЕАЭС имеет наиболее высокие значения по следующим субиндексам: «налоговая нагрузка» (89,8 п.), «состояние фискальной системы» (82,1 п.), «свобода торговли» (78,0 п.), «свобода предпринимательства» (77,9 п.). В 2019 году наблюдался рост значений по 5 компонентам индекса из 12, снижение – по 5 компонентам. По остальным компонентам значения не изменились [6, с. 20].

В целом по странам-участницам ЕАЭС отрицательное изменение значение ИЭС произошло в Армении (на 3 позиции), Казахстане (на 18 позиций), Кыргызстане (на 1 позицию); положительное изменение наблюдалось в Белоруссии (на 4 позиции) и России (на 9 позиций).

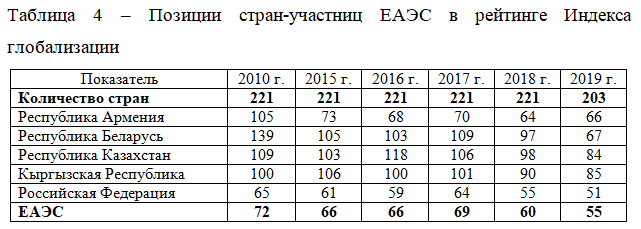

Оценить степень интеграции страны в мировую экономику позволяет Индекс глобализации (ИГ), разработчиком которого является Швейцарский экономический институт KOF. ЕАЭС в 2019 г. занимает 55 позицию из 203 экономик и по сравнению с 2018 г. зафиксировано улучшение на 5 позиций, что обусловлено улучшением позиций всех стран-участниц ЕАЭС (за исключением Армении). Наиболее высокая позиция среди стран-участниц ЕАЭС у России (51), далее – Армения (66), Белоруссия (67), Казахстан (84) и Кыргызстан (85), что можно проследить по данным таблицы 4 [6, с. 24].

Наиболее высокая позиция ЕАЭС в 2019 г. отмечается по субиндексу «политическая глобализация» (24 место), в то время как позиции стран-участниц ЕАЭС по данному субиндексу значительно варьируются: наилучшая позиция у России – 15 место в рейтинге, наихудшая у Кыргызстана – 117 место. Наихудшее изменение (2 позиции) произошло в Армении, по остальным странам-участницам ЕАЭС было положительное изменение, в частности по Белоруссии (30 позиций), по Казахстану (14 позиций), по Кыргызстану (5 позиций) и по России (4 позиции).

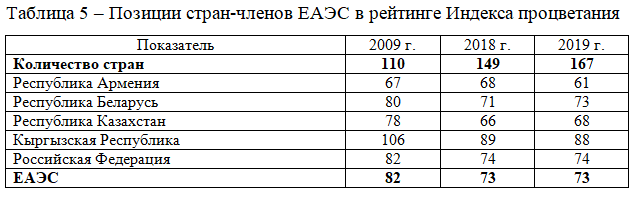

На наш взгляд особый интерес вызывает индекс, позволяющий оценить достижения стран с точки зрения обеспечения благополучия и процветания – это Индекс процветания, показатели его характеризующие: «безопасность», «личная свобода», «управление», «социальный капитал», «инвест среда», «бизнес среда», «открытость рынка», «экономика», «условия проживания», «здоровье», «образование» и «природная среда». Разработчиком выступает институт Легатум.

ЕАЭС занимает 73 место в рейтинге из 167 экономик в 2019 г., по сравнению с 2018 г. сводная позиция ЕАЭС не изменилась, но по отдельным странам наблюдались разнонаправленные тенденции. Например, Армения и Кыргызстан улучшили свои позиции в рейтинге (+7 и +1 позиция соответственно), по России позиция не изменилась, Белоруссия и Казахстан снизились в рейтинге на 2 позиции [6, с. 27]. Так как последние изменения в методологии по данному индексу произошли в 2016 г., в таблице 5 отражены значения за 3 года.

Следует отметить, что ЕАЭС занимает наиболее высокие позиции по таким субиндексам как «образование» (22), «экономика» (45) и «окружающая природная среда» (54), однако наблюдается наихудшее значение по субиндексам «управление» (98), «социальный капитал» (99), «здоровье» (100), «безопасность» и «личная свобода» (143), что безусловно вызывает определенные опасения.

Автор особо отмечает субиндекс «образование», который, к сожалению, не отражает качество и доступность образования, деятельность обучения и не учитывает количество обучающихся за рубежом.

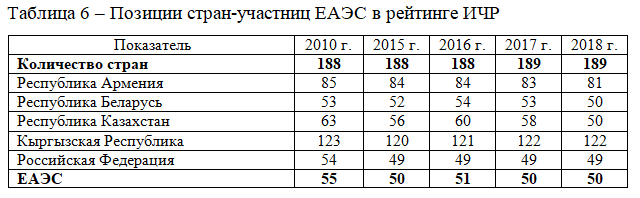

Оценить потенциал развития человеческого капитала нам позволяет Индекс человеческого развития (ИЧР), разработчиком которого является программа развития ООН. По данным таблицы 6 мы можем проследить наилучшие и наихудшие позиции стран-участниц ЕАЭС за несколько лет.

Как мы видим из таблицы 6, позиция ЕАЭС за 2017-2018 гг. неизменна и занимает 50 место в рейтинге из 189 экономик. Однако в тот же период отмечается улучшение позиции Армении, Белоруссии и Казахстана; положение Кыргызстана и России в мировом рейтинге осталось неизменным.

Наиболее высокую позицию среди стран-участниц ЕАЭС занимает Россия (49), далее – Белоруссия и Казахстан (50 место соответственно), Армения (81), Кыргызстан (122).

Безусловно очень важно оценить степень социального развития общества, обеспечения благосостояния населения и реализации его прав любой страны. В данном случае речь идет о питании и медицинской помощи, здоровье и здоровом образе жизни, личных правах, терпимости и инклюзивности, качестве окружающей среды, доступу к информации и коммуникациям и др. Это позволяет оценить Индекс социального прогресса (ИСП) (см. табл. 7), разработчиком которого выступает институт Легатум.

По данным таблицы 7 видно, что в 2019 г. ЕАЭС занимает 62 место в рейтинге из 149 экономик. Позиция ЕАЭС ухудшилась по сравнению с 2018 г., что обусловлено снижением позиций в рейтинге всех стран-участниц ЕАЭС, кроме Казахстана.

Значение ИСП увеличилось во всех странах-участницах ЕАЭС, кроме России. Однако другие страны мира демонстрировали более высокие темпы роста значений ИСП, в связи с чем рост индексов стран-участниц ЕАЭС не отразился на итоговой позиции стран в рейтинге.

Наиболее высокую позицию в 2019 г. среди стран-участниц ЕАЭС занимает Белоруссия (48), после – Армения (59), Россия (62), Казахстан (69) и Кыргызстан (81). Наиболее высокую позицию ЕАЭС занимает по таким показателям как «доступ к продвинутым знаниям» (30-е место), «доступ к базовым знаниям» (33-е место) и «питание и медицинская помощь» (46-е место). Анализируя значение ИСП по странам следует отметить, что их позиции по данным показателям значительно варьируются. Отрицательные позиции за 2019 г. наблюдались по всем странам, кроме Казахстана.

В целом за 2019 г. значение индексов Армении, Белоруссии и Кыргызстана выросло, но другие страны показали более значительный рост, что тем самым привело к итоговому снижению позиций данных стран ЕАЭС в рейтинге.

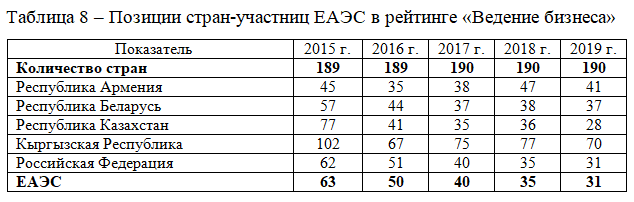

Как известно, оценка стран по благоприятности условий ведения бизнеса осуществляется от 1 до 190. Высокий рейтинг ведения бизнеса говорит о том, что нормативно-правовые условия более благоприятны для создания и функционирования организации. Разработчиком данного показателя является Всемирный банк. Как правильно отметили авторы [1, с. 48] в данном рейтинге не учитываются качество инфраструктуры, квалификация рабочей силы, колебания валютных курсов, мнения инвесторов, безопасность и уровень коррупции, что позволило бы всесторонне оценить уровень и условия ведения легкости бизнеса.

В таблице 8 представлены значения рейтинга по странам ЕАЭС.

В рейтинге ЕАЭС в 2019 г. занимает 31 место из 190 экономик, по сравнению с 2018 г. отмечается улучшение, что обусловлено положительной динамикой в рейтинге крупнейших экономик ЕАЭС, в частности Казахстана (28) и России (31), далее – Белоруссия (37), Армения (41) и Кыргызстан (70).

ЕАЭС занимает высокие позиции по субиндексам «регистрация собственности» (13 место), «присоединение к электрическим сетям» (14 место), «обеспечение исполнения контрактов» (20 место), «получение кредитов» (27 место). Отрицательные изменения за 2019 г. отмечаются в Армении (6 позиций), Белоруссии (12 позиций) и Кыргызстане (10 позиций), положительное изменение отмечается в Казахстане и России по 3 позиции соответственно.

Бизнес-школа INSEAD, Корнельский университет и Всемирная организация интеллектуальной собственности позволяют через Глобальный индекс инноваций (ГИИ) оценить уровень инновационного развития и степень модернизации экономики.

В 2019 г. ЕАЭС занимает 50 место в рейтинге из 129 экономик. Позиция ЕАЭС по сравнению с 2018 г. осталась неизменной, в то время как по странам видна разная тенденция: улучшение позиции по Армении, Белоруссии и Кыргызстану, место России в мировом рейтинге не изменилось, позиция Казахстана снизилась.

На первом месте в рейтинге ГИИ в 2019 г. среди стран ЕАЭС находится Россия (46), на втором Армения (64), далее следуют Белоруссия (72), Казахстан (79) и Кыргызстан (90) (см. табл. 9).

По показателям субиндексов в 2019 г. ЕАЭС занимает следующие позиции: «человеческий капитал и исследования» (28 место), «развитость бизнеса» (40 место), «результаты в области знаний и технологий» (50 место), «развитость рынка» (61 место). Оценивая позиции стран-участниц ЕАЭС следует отметить, что наименьшее и наибольшее значения наблюдается по субиндексам: «человеческий капитал и исследования» Армения занимает 107-е место, Казахстан 67-е место, Белоруссия 39-е место и Россия 23 место; «результаты в области знаний и технологий»: Беларусь занимает 51-е место, Армения 54-е место, Казахстан 81-е место и Кыргызстан 85-е место; «развитость рынка»: наименьшее значение в Кыргызстане (36), наибольшее в России (61).

Качественное государственное управление позволяет оценить качество предоставляемых услуг, уровень разработки и реализации политики через такие следующие компоненты: «учет мнения населения», «политическая стабильность», «эффективность государственного управления», «качество регулирования», «верховенство закона» и «контроль коррупции». Все это в целом позволяют определить Индикаторы качества государственного управления (ИКГУ), разработчиком которых выступает Всемирный банк.

По последним доступным данным в 2018 г. ЕАЭС занимает 103-е место в рейтинге из 214 экономик, по сравнению с 2017 г. отмечается рост лишь на 1 позицию, что связано с улучшением позиций всех стран-участниц ЕАЭС.

По индикатору «эффективность государственного управления» первое место занимает Казахстан (96), второе Армения (102), третье место Россия (103), далее Белоруссия (125) и Кыргызстан (149).

В отношении других ИКГУ позиции ЕАЭС улучшились по 3 из них, в частности: «политическая стабильность и отсутствие преступности» (+15 позиций), «контроль над коррупцией» (+11 позиций), «учет мнения населения и подотчетность государственных органов» (+1 позиция). Снижение позиций отмечается по индикаторам: «верховенство закона» (-3 позиции) и «качество регулирования» (-1 позиция).

Важно отметить, что изменение индикатора «эффективность государственного управления» по всем странам-участниц ЕАЭС положительное.

Далее следуют Суверенные кредитные рейтинги, которые позволяют оценить деловой климат и уровень макроэкономической стабильности (разработчики – Standard& Poor’s; Moody’s; Fitch). В целом по странам ЕАЭС отмечаются положительные значения.

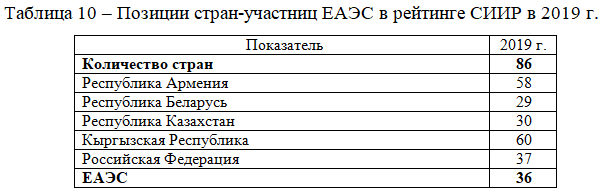

Оценить инклюзивность экономического роста позволяет Сводный индекс инклюзивного роста (СИИР), разработчиком которого является Комиссия. Он включает следующие компоненты: «экономическое развитие», «занятость», «торговля», «доступ к социальным и медицинским услугам», «эффективность логистики и доступность финансовых услуг», «экологические условия», «рынок труда», «доходы», «доступ к образованию» и «участие в принятии решений». Так как данный индекс на международном рейтинге является новым, его значение представлено лишь за 2019 г. (см. табл. 10) [6, с. 53]. В 2019 г. ЕАЭС занимает 36 место в рейтинге из 86 государств. ЕАЭС занимает высокую позицию по субиндексу «доступ к образованию» (5 место).

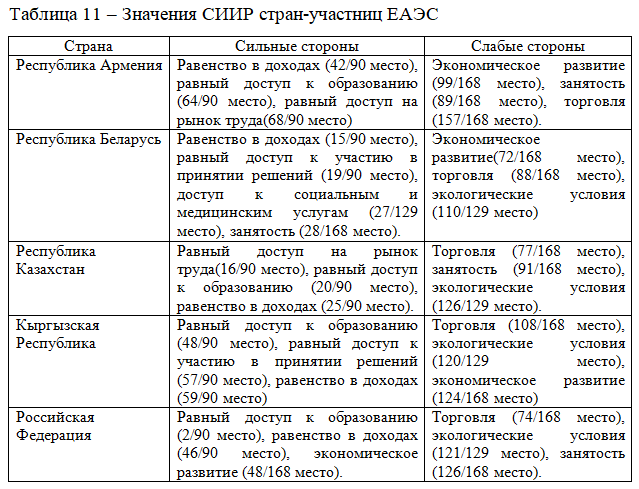

Высокая позиция среди стран-участниц ЕАЭС по СИИР занимают Белоруссия (29) и Казахстан (30), далее – Россия (37), Армения (58) и Кыргызстан (60). На наш взгляд, целесообразно выделить слабые и сильные стороны стран-участниц ЕАЭС по данному индексу (см. табл. 11).

Проведя анализ позиций ЕАЭС и стран-участниц в международных рейтингах в качестве наиболее существенных достижений за 2019 г. отметим следующее:

- Армения сохранила позиции: в топ-30 стран мира (27 место, улучшение на 2 позиции по сравнению с 2019 г.) по ИЭС института Фрейзера; в топ-10 стран мира (10 место) по показателю «Регистрация предприятий» рейтинга «Ведение бизнеса»;

- Белоруссия входит в топ-30 стран мира: согласно Атласу сложности экономики (29 место); по показателю «международная торговля» (24 место) согласно рейтингу «Ведение бизнеса» по субиндексу «Питание и медицинская помощь» (26 место) ИСП;

- Казахстан сохранил позиции в топ-30 стран: по рейтингу «Ведение бизнеса» (28 место), также по-прежнему является одним из мировых лидеров по показателям «обеспечение исполнения контрактов» и «защита миноритарных акционеров» (4 и 7 места соответственно), по показателю «эффективность рынка труда» (25 место) согласно ИГК ВЭФ;

- Кыргызстан находится в топ-10 стран мира по показателю «регистрация собственности» (7 место) и в топ-20 стран мира по показателю «получение кредитов» (15 место) согласно рейтингу «Ведение бизнеса»;

- Россия находится в топ-30 стран мира: по рейтингу «Ведение бизнеса» (31 место), а также в топ-10 стран по показателю «присоединение к электрическим сетям» (7 место); по показателю «человеческий капитал и исследования» (23 место) ГИИ; по показателю «доступ к продвинутым знаниям» (27 место) ИСП.

В 2019 г. страны-участницы ЕАЭС достигли достаточно высоких позиций в рейтингах по таким направлениям как:

- «регистрация собственности» (рейтинг «Ведение бизнеса»);

- «регистрация предприятий» (рейтинг «Ведение бизнеса»);

- «внедрение ИКТ» (ИГК, за исключением Кыргызстана);

- «образование» (Индекс процветания);

- «доступ к базовым знаниям» (Индекс социального прогресса).

Проанализировав слабые стороны стран-участниц ЕАЭС, которые находят свое отражение в низких позициях стран в международных рейтингах, являются следующие:

- «развитость финансового рынка» (ИГК);

- «управление» (Индекс процветания);

- «качество регулирования и эффективность государственного управления» (Рейтинг качества государственного управления);

- «личные права» (Индекс социального прогресса);

- «личные свободы» (Индекс Процветания);

- «терпимость и инклюзивность» (Индекс социального прогресса);

- «социальный капитал» (Индекс процветания, за исключением Кыргызстана);

- «здоровье населения» (Индекс процветания).

За 2019 г. в сравнении с итогом 2018 г. у всех стран-участниц ЕАЭС выявлены положительные изменения в таких рейтингах как:

- все страны-участницы ЕАЭС улучшили позиции в ИЭС института Фрейзера (за исключением Кыргызстана, у которого позиция не изменилась);

- три из четырех стран ЕАЭС, представленных в ИГК ВЭФ, улучшили свои позиции по сравнению с 2018 г. (Армения, Казахстан и Кыргызстан);

- три из пяти стран-участниц ЕАЭС улучшили свои позиции в ИЧР (Армения, Белоруссия и Казахстан. Позиции Кыргызстана и России не изменились);

- малые экономики ЕАЭС (включая Белоруссию) улучшили свои позиции в ГИИ.

Наиболее значимое улучшение в 2019 г. по сравнению с 2018 г. было отмечено по субиндексу «развитость рынка» ГИИ: Армения улучшила свою позицию на 26 мест (занимает 55 место), Белоруссия – на 35 мест (56 место) и Кыргызстан – на 31 позицию (36 место). Данный субиндекс оценивает такие факторы как простота получения кредитов, уровень защиты миноритарных акционеров, уровень развития конкуренции на рынке и др.

Отмечена отрицательная тенденция по некоторым рейтингам и индикаторам, в частности негативная динамика наблюдалась во всех странах-участниц ЕАЭС (за исключением Белоруссии) в рейтинге ИКГУ по направлению «качество регулирования», в целом позиции стран-участниц ЕАЭС остаются очень низкими.

В 2019 г. по сравнению с 2018 г. произошло значительное ухудшение позиций всех стран-участниц ЕАЭС по показателю «качество окружающей среды» ИСП (Армения снизилась на 37 позиций, Белоруссия – на 53 позиций, Казахстан – на 31 позиций, Кыргызстан – на 4 позиции, Россия – на 46 позиций).

Участие страны в интеграционном объединении является дополнительной возможностью содействия экономическому развитию страны. Обмен опытом в рамках интеграционного объединения представляется актуальным направлением работы и взаимодействия стран с целью повышения позиций страны в международных рейтингах.

По итогам исследования 2019 г. в качестве направлений для обмена лучшими регуляторными практиками стран-участниц в рамках ЕАЭС отметим следующие: обеспечение свободы инвестиций и развитие кредитного рынка, создание условий для развития бизнеса и предпринимательства, повышения инновационной активности предприятий, обмен опытом в сфере образования, развития человеческого потенциала и социального капитала. На наш взгляд, целесообразно расширить компоненты (субиндексы) такого индекса, как Индекс процветания (в части образования), также добавить Индекс «страха», который позволит оценить международную напряженность, конфликты между странами; определить обесценение сбережений населения; проанализировать причины стихийных бедствий; оценить снижение доходов населения, а также исследовать конфликты в семье и разрыв с близкими людьми.

Не меньший интересе может вызвать Индекс гендерного неравенства, который позволяет оценить неравенство в возможностях достижений между мужчинами и женщинами, учитывая: репродуктивное здоровье, расширение прав и возможностей, расширение прав женщин на рынке труда.

Список литературы

- Журавлева Г.П. Международная рейтинговая оценка развития стран-членов ЕАЭС / Г.П. Журавлева, Н.В. Манохина, Е.А. Самохина // Вестник Челябинского государственного университета. – 2017. – № 10 (406). Экономические науки. Вып. 58. – С. 46-53.

- Рейтинги ЕАЭС [Электронный ресурс]. – URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_makroec_pol/Pages/default.aspx (дата обращения 18.08.2020).

- Ромашкина Е.С. Анализ позиции Евразийского экономического союза в мировой экономике/ Е.С. Ромашкина // Процессы глобальной экономики: материалы междунар. науч.-практ. конф. (г. Санкт-Петербург, 24-25 октября 2017 г.) – Санкт-Петербург: Издательство: Медиапапир. – 2017. – С. 10-17.

- Экономическое развитие Евразийского экономического союза и государств-членов в 2017 году: международные рейтинги / А.А. Пантелеев, Н.М. Айменова. – М.: Департамент макроэкономической политики Евразийской экономической комиссии, 20187. – 131 с.

- Экономическое развитие Евразийского экономического союза и государств-членов в 2018 году: международные рейтинги / А.А. Пантелеев, Н.М. Петакчян – М.: Департамент макроэкономической политики Евразийской экономической комиссии, 2018. – 129 с.

- Экономическое развитие Евразийского экономического союза и государств-членов в 2019 году: международные рейтинги / А.А. Пантелеев, Н.М. Петакчян. – М.: Департамент макроэкономической политики Евразийской экономической комиссии, 2019. – 107 с.

Bibliography

- Zhuravleva G.P. International rating assessment of the development of the EAEU member states / G.P. Zhuravleva, N.V. Manokhina, E.A. Samokhina // Bulletin of the Chelyabinsk State University. — 2017. — No. 10 (406). Economic sciences. Issue 58 .— S. 46-53.

- Ratings of the EAEU [Electronic resource]. — URL: http://www.eurasiancommission.org/ru/act/integr_i_makroec/dep_makroec_pol/Pages/default.aspx (date of access 08/18/2020).

- Romashkina E.S. Analysis of the position of the Eurasian Economic Union in the world economy / E.S. Romashkina // Processes of the global economy: materials of the international. scientific-practical conf. (St. Petersburg, October 24-25, 2017) — St. Petersburg: Publisher: Mediaapir. — 2017 .— S. 10-17.

- Economic development of the Eurasian Economic Union and Member States in 2017: international ratings / А.А. Panteleev, N.M. Aymenov. — M .: Department of Macroeconomic Policy of the Eurasian Economic Commission, 20187 .— 131 p.

- Economic development of the Eurasian Economic Union and member states in 2018: international ratings / А.А. Panteleev, N.M. Petakchyan — M .: Department of Macroeconomic Policy of the Eurasian Economic Commission, 2018 .— 129 p.

- Economic development of the Eurasian Economic Union and Member States in 2019: international ratings / А.А. Panteleev, N.M. Petakchyan. — M .: Department of Macroeconomic Policy of the Eurasian Economic Commission, 2019 .— 107 p.