Применение метода экспертных оценок при прогнозировании показателей

инновационного потенциала предприятия

Application of the expert assessment method

for enterprise’s innovative potential indicators forecasting

Зуева Татьяна Игоревна, кандидат экономических

наук, доцент, Московский авиационный

институт (национальный исследовательский университет), г. Москва

Zueva Т.I., t-zueva@list.ru

Аннотация. Возрастающая роль инновационной деятельности в экономике предъявляет

новые требования к выбору эффективных механизмов оценки

инновационного потенциала и методов управления инновационной деятельностью

предприятия. Проведен анализ особенностей оценки инновационного потенциала в

современных условиях. Показана зависимость конкурентоспособности предприятия от

состояния его конкурентного инновационного потенциала. Выбраны и оценены

значения показателей инновационного потенциала действующего предприятия.

Предложены мероприятия по развитию

потенциала. Представлен алгоритм и процедуры применения метода экспертных

оценок для решения задач систематического мониторинга состояния потенциала и

его изменений. Использование представленных инструментов при проведении оценки

потенциала будет обеспечивать стабильное инновационное развитие предприятия в

современной экономике.

Summary. The

increasing role of innovation in the economy makes new demands on the choice of

effective mechanisms for assessing the innovation potential and methods of

managing the enterprise’s innovation activities. The analysis of the features

of assessing the innovative potential in modern conditions is carried out. The

dependence of the enterprise’s competitiveness on the state of its competitive

innovation potential is shown. The values of indicators of the innovative

potential of the existing enterprise have been selected and evaluated.

Potential development activities are proposed. The article presents an

algorithm and procedures for applying the method of expert assessments to solve

the problems of systematic monitoring of the potential state and changes. Using

of the presented tools in the assessment of potential may ensure stable

innovative development of the enterprise in the modern economy.

Современная экономика существует в условиях неопределенности, это является причиной проведения систематических исследований факторов, препятствующих экономическому развитию, как отдельных хозяйствующих субъектов, так и мировой экономики в целом. При этом именно конкурентоспособность выступает в качестве одной из важнейших характеристик организации. Основой для обеспечения конкурентоспособности является конкурентный потенциал, который, в свою очередь, выступает источником формирования устойчивых конкурентных преимуществ.

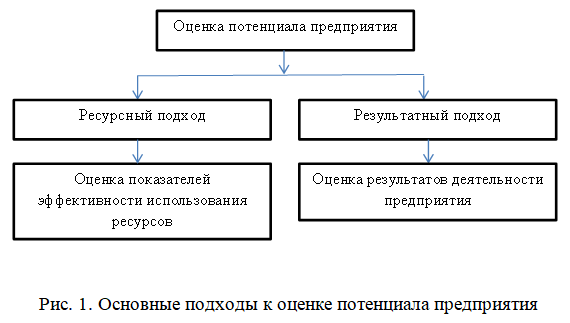

В данном исследовании конкурентный инновационный потенциал предприятия рассматривается как совокупность имеющихся у предприятия ресурсов и возможностей, которые имеют в настоящий момент количественную или качественную оценку, позволяют решать задачи инновационного развития с определенной эффективностью, и которые в перспективе, при решении задач завтрашнего дня, будут также способствовать их эффективному решению. Особенности потенциала в том, что проявляется и дает отдачу он не только в текущем периоде, но и в перспективе, требует особого внимания к развитию элементов, обеспечивая, тем самым, достижение устойчивого инновационного развития предприятий, развитие конкурентных преимуществ, успешную реализацию стратегических целей деятельности. Известны два основных подхода к оценке потенциала предприятия (Рис. 1).

Ресурсный подход ориентирован на традиционный аппарат расчета величины имеющихся на предприятии ресурсов, результатный — предусматривает оценку потенциала с позиции полученного предприятием результата. Получение более всесторонней оценки потенциала возможно при использовании совместного подхода, основанного на сочетании ресурсного (внутри-аспектного) и результатного (с учетом влияния внешней среды и рыночного статуса предприятия) подходов к оценке потенциала предприятия.

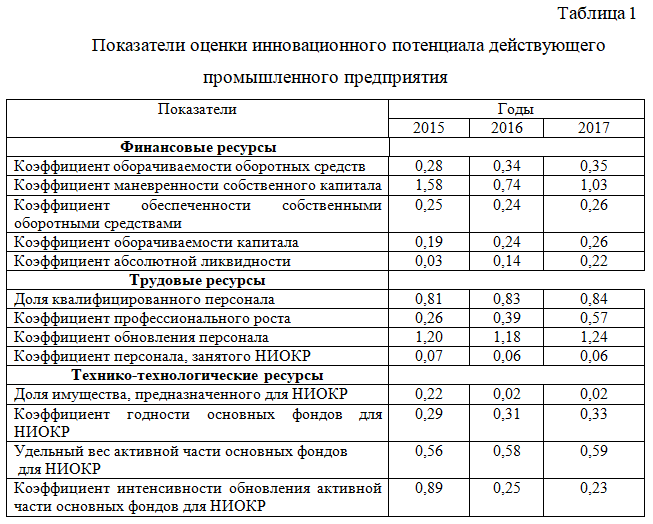

В целях диагностики состояния и разработки решений по развитию потенциала был проведен анализ основных элементов инновационного потенциала действующего предприятия, при этом применен ресурсный подход к оценке и рассмотрены в качестве элементов финансовые, кадровые и технико-технологические ресурсы предприятия. Сводная таблица оцениваемых показателей по элементам представлена в табл. 1.

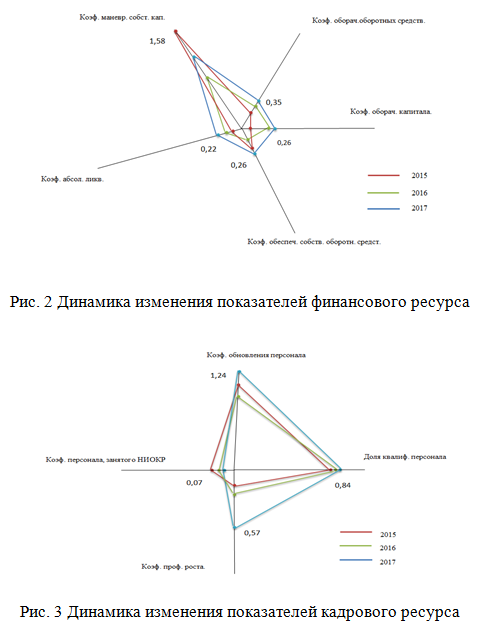

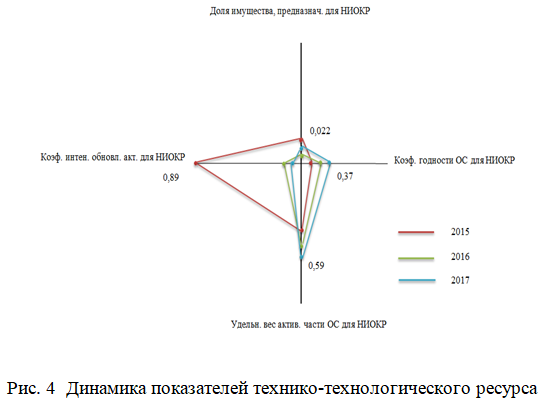

Лепестковые диаграммы, дающее наглядное представление о состоянии и динамике показателей за 2015-2017 годы, характеризующих элементы инновационного потенциала, представлены на рис. 2-4. Рис.2 показывает, что многие показатели оценки финансового ресурса к 2017 году имеют положительную тенденцию к увеличению, но эта тенденция носит медленный характер, т.е. показатели увеличиваются, но незначительно. На Рис.3 представлена динамика изменения показателей кадрового ресурса за рассматриваемый период. На предприятии имеется тенденция к уменьшению персонала, занятого в научно-исследовательских работах (НИОКР), что в дальнейшем может негативно сказаться на общем состоянии инновационного потенциала предприятия.

На Рис.4 показана в целом негативная динамика изменения показателей технико-технологического ресурса, снижение доли имущества, предназначенного для НИОКР, а также снижение интенсивности обновления активов для НИОКР.

Основное требование для современных предприятий высокотехнологичного

производства – постоянное инновационное развитие. Для дальнейшего развития рассматриваемому

предприятию необходимо: создавать конкурентоспособную продукцию, постоянно

совершенствовать технологию производства, проводить исследования и разработки в

сфере инноваций. Для решения этих задач в ходе исследования были предложены и

реализованы следующие мероприятия: совершенствование модели бережливого

производства на предприятии – для получения экономии средств, высвобождение и реализация основных средств предприятия, которые не

участвуют в процессе производства. Предполагается, что полученные в результате

внедрения мероприятий денежные средства будут направлены на расширение

собственной производственной базы, покупку нового оборудования.

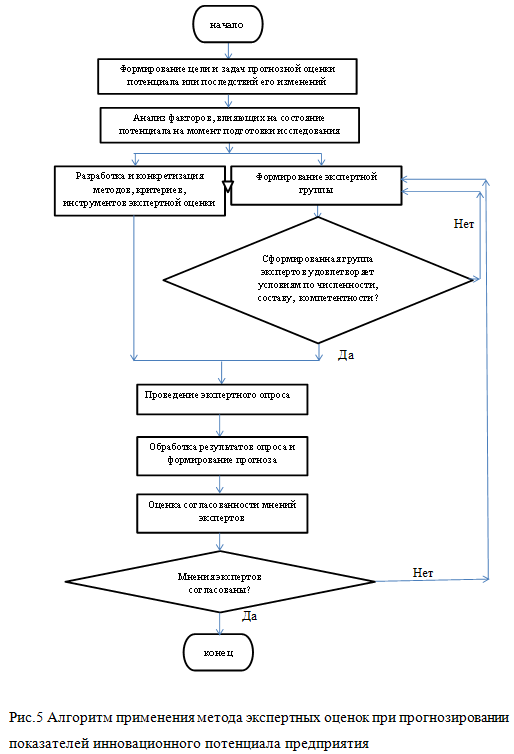

В ходе исследования была проведена экспертная прогнозная оценка изменений показателей деятельности предприятия после внедрения предложенных мероприятий. Для проведения исследования использовался метод экспертной оценки с анкетным опросом. В задачах оценки инновационного потенциала предприятия данный метод может использоваться в режиме мониторинга для получения прогнозных оценок состояния потенциала в перспективе, изменений потенциала в перспективе или результатов влияния изменений потенциала предприятия на деятельность предприятия в целом. Алгоритм применения метода экспертных оценок применительно к решению указанных задач представлен на Рис.5. Для решения задач мониторинга он может рассматриваться как циклический, при котором конец цикла может рассматриваться как начало нового цикла в постоянном режиме или с учетом заданного ритма цикличности.

Рассматриваемый метод и алгоритм его применения предполагают

в ходе реализации проведение последовательных процедур. Первая основополагающая

процедура – это процедура формирования экспертной группы, вторая – процедура

обработки и анализа результатов экспертного опроса (процедура подготовки

анкеты, места, т.д., а также непосредственного проведения опроса в данной

статье не рассматривается).

Процедура формирования экспертной группы включает в себя:

формирование списка экспертной группы;

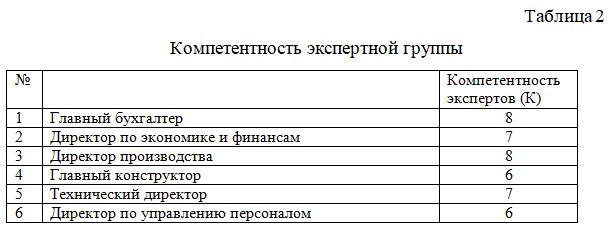

оценка компетентности экспертов по основным признакам: эрудиция в смежных отраслях, способность к научному предвидению, осведомленность эксперта в исследуемой области; — определение окончательного списка (численности и состава) экспертной группы с учетом компетентности экспертов.

Пример оценки компетентности экспертной группы представлен ниже. Данные по экспертной группе представлены в табл. 2.

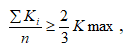

Чтобы группу можно было считать компетентной, должно выполняться условие

где Ki — компетентность i-го эксперта, Kmax– максимальная компетентность экспертов в принятой шкале оценок. В рассматриваемом примере условие выполняется (7,0>5,3) — группа компетентна, состав экспертной группы подтвержден.

Процедура

обработки и анализа результатов экспертного опроса включает в себя:

получение результатов опроса – экспертной оценки трех количественных значений прогнозируемых показателей (минимального, наиболее вероятного, по мнению эксперта, максимального);

определение прогнозируемых характеристик (показателей обобщенного мнения): средняя, средневзвешенная по компетентности экспертов величина прогнозируемой характеристики, границы доверительного интервала для средней оценки;

расчет наиболее вероятного, минимального и максимального значения прогнозируемого показателя с учетом мнений всех экспертов;

расчет и проверка на соответствие показателей, характеризующих согласованность мнений экспертов: среднего линейного отклонения, среднеквадратичного отклонения, дисперсию оценок, коэффициента вариации.

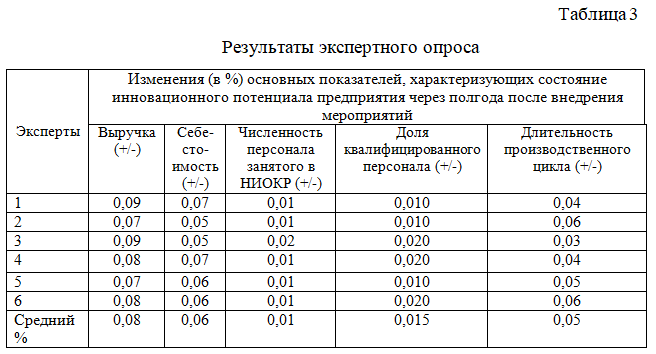

Результаты экспертного опроса представлены в табл. 3.

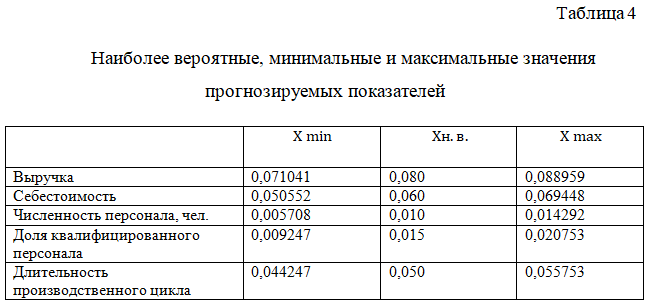

На основе полученных от экспертов данных рассчитываются наиболее вероятные, минимальные и максимальные значения прогнозируемых показателей по группе экспертов, результаты расчета представлены в табл. 4.

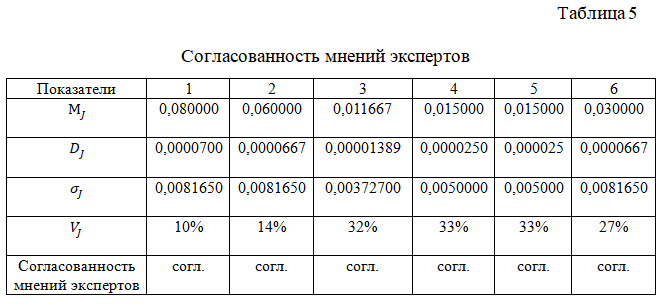

Важнейший этап, позволяющий судить о качестве полученных экспертных данных – расчет согласованности мнений экспертов. Для рассматриваемого примера результаты расчета согласованности мнений экспертов представлены в табл. 5.

В настоящее время в нашей стране и за рубежом методы экспертных оценок

широко применяются для решения важных проблем различного характера. В различных

отраслях, объединениях и на предприятиях действуют постоянные или временные

экспертные комиссии, формирующие решения по различным сложным не формализуемым

проблемам. Существует несколько разных методов экспертного оценивания, каждый

из которых обладает своими преимуществами и недостатками, определяющими

рациональную область их применения. В современной экономике часто наилучший результат,

может быть достигнут путем комбинации различных методов решения поставленной

задачи, использования системного подхода при проведении исследования.

Возрастающая роль инновационной деятельности в экономике предъявляет повышенные

требования к выбору эффективных подходов к оценке инновационного

потенциала и методов управления инновационной деятельностью предприятия. При

этом оценка инновационного

потенциала предприятия направлена на анализ возможности и готовности

предприятия к осуществлению инновационной деятельности, определение

стратегических и тактических мер по развитию предприятия. Управление развитием

потенциала нацелено на создание условий

для его наращивания и эффективного использования, достижение

результативности деятельности в стратегической перспективе.

СПИСОК

ЛИТЕРАТУРЫ

Аренков

И.А. Конкурентный потенциал предприятия: модель и страте- гии развития / И.А.

Аренков, Я.Ю. Салихова // Экономика на предприятии. – 2011. – № 4. – С.

120–125.

Агарков, А.П. Управление инновационной деятельностью учебник / Р.С. Голов, А.П. Агарков .— М. :

ИТК «Дашков и К», 2014 .— 208 с.

Войцеховская

И.А. Потенциал предприятия как основа его конкурентоспособности / И.А.

Войцеховская // Проблемы современной экономики. – 2006. – № 1 (17).

Дежкина

И. П. : Инновационный потенциал хозяйственной системы и его оценка : методы

формирования и оценки : учебное пособие / И. П. Дежкина, Г. А. Поташева. – М.:

ИНФРА-М , 2010. — 121 с.

Региональное управление в Соединенных Штатах Америки

Regional governance in the United States of America

Сайфудинова Н.З., старший преподаватель, Казанский государственный энергетический

университет

Хамидуллина А.А., Казанский государственный энергетический университет

Шигапова Д.К., кандидат социологических наук,

доцент, Казанский государственный архитектурно-строительный университет

Sayfutdinova

N.Z., senior teacher, Kazan state power engineering

University

Khamidullina

A.A., Kazan state power engineering University

Shigapova D.K., candidate of social Sciences, associate Professor, Kazan

state University of architecture and civil engineering

Аннотация. В данной статье рассматривается система регионального

управления в стране на примере Соединенных Штатов Америки, а также полномочия

органов регионального и местного управления, распределение власти и особенности

саморегулирования некоторых штатов. Для улучшения контроля над управлением

любой страны или региона важно знать и учитывать все аспекты и методы

совершенствования системы. Для этого необходимо уметь перенимать опыт или

конкретный метод управления более развитых стран, а также уметь сравнивать и

находить недостатки для будущего совершенствования системы органов управления.

Для лучшего взаимодействия между странами важно взять за объект исследования

конкретное государство, рассмотреть историю его становления государства и

динамику развития, определить основные органы управления, а также влияние

различных факторов на систему управления регионов.

Summary. This article examines the system of regional

government in the country on the example of the United States of America, as

well as the powers of regional and local governments, the distribution of power

and the features of self-regulation of some States. To improve control over the

management of any country or region, it is important to know and take into

account all aspects and methods of improving the system. To do this, it is

necessary to be able to adopt the experience or specific management method of

more developed countries, as well as to be able to compare and find

shortcomings for future improvement of the management system. For better interaction

between countries, it is important to take a specific state as the object of

research, consider the history of its formation and development dynamics,

determine the main governing bodies, as well as the influence of various

factors on the regional management system.

Ключевые слова: региональное управление в США, разделение полномочий,

влияние конституции, система государственного управления, историческое влияние.

Keyword: regional governance in the United States, division of

powers, influence of the Constitution, system of government, historical

influence.

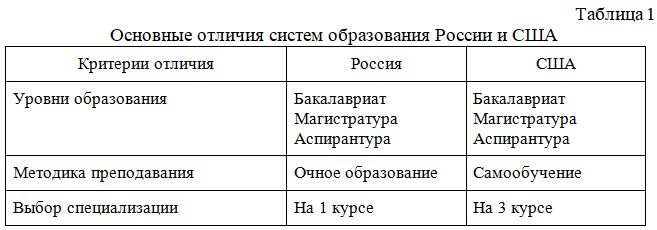

Региональное планирование на сегодняшний день является одним

из основных элементов управления в системе общества. Актуальность данного

вопроса напрямую связано с тем, что эффективность страны складывается из

управления отдельными регионами, которые входят в ее состав. Но, к сожалению,

на сегодняшний день система регионального управления в Российской Федерации

далека от совершенства, это подтверждается отсутствием целостности структуры

управления и низкой эффективностью работы органов контроля и управления.

Поэтому важно изучать опыт зарубежных стран, принимать во внимание подходящие

для данной ситуации методики по улучшению качества и адаптировать их под нашу

страну.

Поскольку Соединенные Штаты Америки являются одной из

ведущих стран в области регионального планирования, а также одной из тех, кто

обладает высокими показателями эффективности, мы будем рассматривать систему

стратегического управления на примере этой страны.

Соединенные Штаты Америки — это государство, расположенное в

Северной Америке (эта федерация объединяет в себя 50 штатов, каждый из которых

имеет свой флаг и девиз), которое является одним из самых влиятельных во всем

мире. Эта страна имеет богатое культурное наследие, занимает четвертое место в

мире по площади территории, а также имеет свою форму государственного

управления.

США — это федеративное государство с президентской формой

управления, в основе формирование которого лежит децентрализация, то есть

перераспределение власти.

Структура власти в штатах определяется местными

конституциями. Это значит, что каждый из 50 штатов имеет свою уникальную

конституцию, которая была принята в определенный промежуток времени и основана

на своих традициях. Большинство штатов делятся на графства и в среднем на

каждый штат приходится по 63 [1].

В этих условиях происходит расширение и закрепление

определенных прав и полномочий на местах. Если рассматривать это явление в

условиях данной страны, то можно сказать, что основным фундаментом политики является

соотношение «центр-периферия» [2].

В Соединенных Штатах Америки исполнительная

власть на общегосударственном уровне находится в руках главы государства, т.е.

осуществляется президентом сроком на 4 года службы. Президент занимает

главенствующую должность, как и вице-президент, но при этом у него нет права

быть избранным более двух раз. Главнокомандующий войсками США имеет полное

право требовать от должностных лиц письменное мнение по поводу их обязанностей

и имеет возможность направлять собственные законодательные проекты в конгресс.

Каждый год от главы государства в парламент поступает три важнейших послания:

1. Доклад-отчет о состоянии Соединенных Штатов Америки в целом;

2. Доклад об экономическом положении;

3. Бюджетное послание.

На основе данных посланий происходит определение

президентских полномочий как во внутренней, так и во внешней политике страны.

Законодательная власть на общегосударственном

уровне полностью принадлежит Конгрессу США, который включает в себя палаты

представителей и сената. Каждые шесть лет все штаты выдвигают 2 представителя.

Несмотря на то, что Вице-президент Соединенных Штатов Америки имеет должность

председателя парламента, он не имеет права голоса, пока решение сенаторов не

поделятся надвое. Стоит отметить, что один раз в два года избираются и члены

палаты. Места выдвинутых представителей делятся между штатами согласно

численности их населения.

Система органов управления в рассматриваемой стране достаточно сложная. В штатах в среднем числится примерно 40 основных и временных органов. Для получения решения наиболее частых вопросов, которые связанны с контролем, специально на постоянной основе создаются департаменты, бюро, комиссии, а также комитеты при губернаторе.

Стоит отметить, что при невыполнении своих

полномочий существует процедура отзыва губернатора, что подразумевает собой

переизбрание власти в условиях местного самоуправления.

В большинстве случаев органы региональной

законодательной власти могут представляться двухпалатными парламентами. Исходя

из основного регионального закона в полномочия представительных органов входит:

установление бюджета;

формирование законов;

утверждение аппарата и исполнительной и судебной власти;

контроль межправительственных соглашений.

Для того, чтобы избежать внутренних беспорядков и уклонения от федеральных законов президент имеет полное право для введения войск на территорию не подчиняющихся штатов. В последствии этот штат может лишиться права заседания в Конгрессе [3].

Также стоит отметить, что судебная власть страны представлена Верховным судом и нижестоящими судами, количество которых устанавливается конгрессом. Верховный суд, основанный в 1789 году и состоящий из 9 судей, является высшей судебной инстанцией Соединенных Штатов Америки. По мере существования и реализации свой деятельности, в 1803 году (через 11 лет после вынесения первого решения) его полномочия резко возросли. С этого момента суд получил возможность оценивать и при необходимости приостанавливать действие законов [4].

Однако уже ближе к 1970- м

годам роль регионального управления заметно снижается и возрастает роль

местного регулирования. Это связано с тем, что данные органы управления имеют

большее количество рычагов для улучшения регионального планирования.

Немаловажной особенностью

регионального руководства страны является тот факт, что управление происходит

определенной системой специальных независимых учреждений [2].

Местное управление также,

как и региональное, характеризуется обширной децентрализацией и отсутствием

прямого подчинения всех регионов центру.

Оно играет весьма

значительную роль в общественно-политической жизни страны. Это связано с тем,

что жители прежде всего заботятся о личных интересах. Безусловно, есть и

общегосударственные интересы, но для большинства американцев в приоритете стоят

спокойствие и порядок в местах их проживания, а также местные интересы. О

значимости этой сферы свидетельствует тот факт, что в органах местного

самоуправления в США занято 55% всех занятых в сфере публичной власти, а это

более половины служащих системы местного самоуправления. Этот вид управления

системой можно отнести к англосаксонской модели по причине того, что органы

местного самоуправления, как и органы государственного контроля разъединены и

осуществляются разными структурами власти.

Несмотря на то, что государственное

управление штатов и местное самоуправления в США имеют более полный функционал

действий, чем любая другая страна мира, учитывая территориальную

дифференциацию, экономическое развитие США очень неоднородно с точки зрения

расположения функционирующих органов. Нередко встречаются случаи, когда по

соседству располагаются динамично развивающиеся районы с относительно высоким

уровнем благосостояния с районами бедности. Решение данной проблемы было

положено в одном из важнейших периодов становления страны, периода мирового

экономического кризиса 1929 года.

Благодаря Великой депрессии

1930-х годов и увеличению «депрессивных» регионов страны правительство приняло

законодательно-нормативные акты для последующего уменьшения безработицы в

стране. Также стоит отметить, что с 1960-х годов в США действует закон о

развитии пришедших в упадок регионов. Для осуществление данной программы

активизировалась разработка специальных программ для отдельных регионов [5].

Данный закон находится под

руководством федеральных министров, ведомства и местных органов организации.

Его главной задачей является увеличение занятости населения по средствам

выделения определенных субсидий, а также привлечение частного капитала.

Компетенция органов

местного самоуправления определяется конституциями и законами штатов и включает

следующие функции и полномочия:

охрана общественного порядка, включая руководство местной полицией, юстицией;

установление местных налогов и сборов, формирование местных бюджетов;

социальное обслуживание и социальная защита населения;

руководство муниципальным имуществом и иные.

Главной особенностью

управления на областном уровне в США является то, что управление значительной

частью дел подчиняется рассмотрению системой специальных округов. Вся страна

делится на специальные округа, где и берут своё начало управленческие

структуры. Руководящий орган специального округа – совет – избирается, как

правило, населением, но может назначаться органами управления штата. В его

обязанности входит распределение финансовых средств, назначение специалистов,

решение иных вопросов [6].

В этой статье нами рассматривалась система регионального

управления в Соединенных Штатах Америки, основные органы управления и контроля

власти в стране и их взаимодействие между собой.

Исходя из изложенного

материла можно выделить несколько основных советов для улучшения

функционирования органов управления:

1. Изменение подчинения органов управления

центру, то есть упрочнение местного самоуправления.

2. Упрочить судебную систему страны за счет

создания советов и комитетов по вынесению приговора.

3. Усилить контроль за местными органами

самоуправления.

4. Стараться задействовать все органы

управления страны для создания целостной системы. Также это поможет повысить

эффективность основных органов контроля страны.

По нашему мнению, такая организационная структура управления в стране под воздействием различных факторов сможет претерпевать меньшие потери и малое количество появления конфликта интересов.

Список использованных источников

1. Simon Ch.

A., Steel B. S., Lovrich N. P. State and Local Government: Sustain- ability in

the 21st Century. N.Y., 2011. P. 1.

2. Гранберг А.Г. Основы региональной экономики, М.: ГУ-ВШЭ,

2000.

3. Салемгареев А.А. Критерии сбалансированности региональной

политики // Научное обозрение: теория и практика. – 2015. – №3. – С.74-80.

4. Салемгареев А.А. Зарубежный опыт формирования

сбалансированной региональной политики // Инновационное развитие современных

социально-экономических систем: материалы III Международной заочной

научно-практической конференции, 15-16 февраля 2016г. – Комсомольск-на-Амуре:

КАГТУ, 2016. С. 100-104.

5. Согрин, Владимир Викторович Центральные проблемы истории США: моногр. / Согрин Владимир Викторович. — М.: Весь Мир, 2013. – 182-185 c.

6. The State: Political Innovation and

Conceptual Change. – Camb. 1988, p.90-131.

Московский экономический журнал 6/2020

|

УДК 338.24.01

DOI 10.24411/2413-046Х-2020-10430

Методические подходы к оценке эффективности оказания услуг в области транспортировки газа

Methodological approaches to assessing the effectiveness of the provision of services in the field of gas transportation

Воронин Александр Владимирович,

директор института сервиса и отраслевого управления, доктор экономических наук,

профессор, Федеральное государственное бюджетное образовательное учреждение

высшего образования «Тюменский индустриальный университет», Тюмень, Россия

Зенкина Марина Валентиновна,

заведующий кафедрой экономики строительства, доктор экономических наук, профессор,

Федеральное государственное бюджетное образовательное учреждение высшего образования

«Тюменский индустриальный университет», Тюмень, Россия

Ленкова Ольга Викторовна, доцент

кафедры менеджмента в отраслях топливно-энергетического комплекса, кандидат

экономических наук, доцент, Федеральное государственное бюджетное

образовательное учреждение высшего образования «Тюменский индустриальный университет»,

Тюмень, Россия

Чернышова Диана Андреевна, Федеральное

государственное бюджетное образовательное учреждение высшего образования

«Тюменский индустриальный университет», Тюмень, Россия

Voronin Alexander Vladimirovich

Zenkina Marina Valentinovna

Lenkova Olga Viktorovna

Chernyshova Diana Andreevna

Аннотация. Рассматривается важность оценки

эффективности оказания газотранспортных услуг в современных условиях.

Систематизированы методические подходы к оценке эффективности и критерии выбора

наиболее предпочтительных из них. Обоснован отбор показателей для оценки эффективности

и их группировка по видам эффективности: экономическая, социальная,

экологическая, технологическая. Отдельно предложено оценивать показатели

энергосбережения и энергоэффективности. Приведены результаты экспертного

оценивания возможности применения некоторых методов для оценки эффективности

оказания услуг по транспортировке газа.

Summary. The importance of evaluating the effectiveness

of the provision of gas transportation services in modern conditions is

considered. Methodological approaches to assessing effectiveness and criteria

for choosing the most preferable ones are systematized. The selection of

indicators for assessing effectiveness and their grouping by type of efficiency

is justified: economic, social, environmental, technological. Separately, it is

proposed to evaluate the indicators of energy saving and energy efficiency. The

results of expert evaluation of the possibility of using some methods to assess

the effectiveness of the provision of gas transportation services are

presented.

Ключевые слова: эффективность оказания услуг,

газотранспортное предприятие

Keywords: service delivery efficiency, gas transportation

company

В современных условиях, которые характеризуются высокой

стратегической значимостью и перспективностью использования газа в качестве

энергоносителя, высокой волатильностью цен на углеводородное сырье, серьезной

экологической нагрузке на окружающую среду со стороны компаний нефтегазового

комплекса, значительной ролью данных

компаний в формировании и реализации социальной политики страны и отдельных

регионов, актуализируется проблема повышения эффективности их функционирования.

При этом возникает объективная сложность в формировании фондов оценочных

индикаторов эффективности, позволяющих адекватно судить о тенденциях в

деятельности отраслевых организаций с учетом специфики их функционирования и

сложнопостроенности.

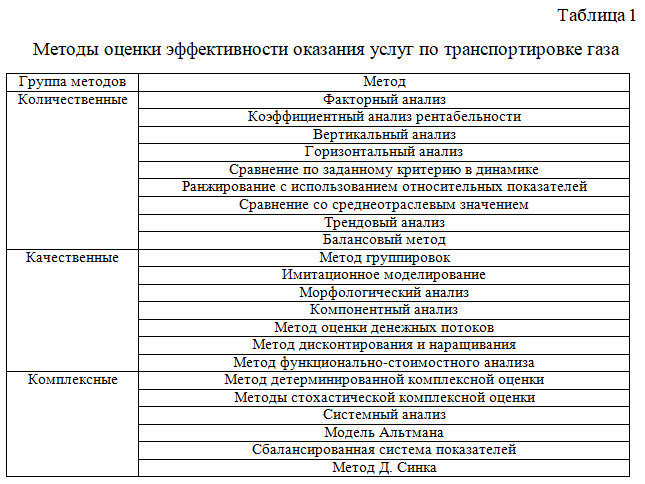

На данный момент единой методики к оценке эффективности оказания услуг в области транспортировки газа не существует, большинство предприятий в своей деятельности используют различные методики и наборы показателей. В связи с этим представляется возможным выделить основные методические подходы: количественные методы, качественные методы и комплексные методы (таблица 1).

Представленные в таблице 1 методы являются наиболее популярными применительно к оценке эффективности оказания услуг по транспортировке газа, однако предложенный спектр методик не является законченным и может быть дополнен. При этом для выбора того или иного метода оценки эффективности предоставления услуг по транспортировке газа необходимо выделить критерии, которым он должен соответствовать: универсальность; адаптивность; комплексность; системность; ресрусоемкость.

Для оценки эффективности оказания услуг по транспортировке газа необходимо использовать показатели, которые позволят наиболее реалистично отобразить положение дел на производстве. В рамках магистерской работы предпринята попытка систематизировать имеющиеся группы показателей для оценки эффективности оказания услуг по транспортировке газа (рисунок 1).

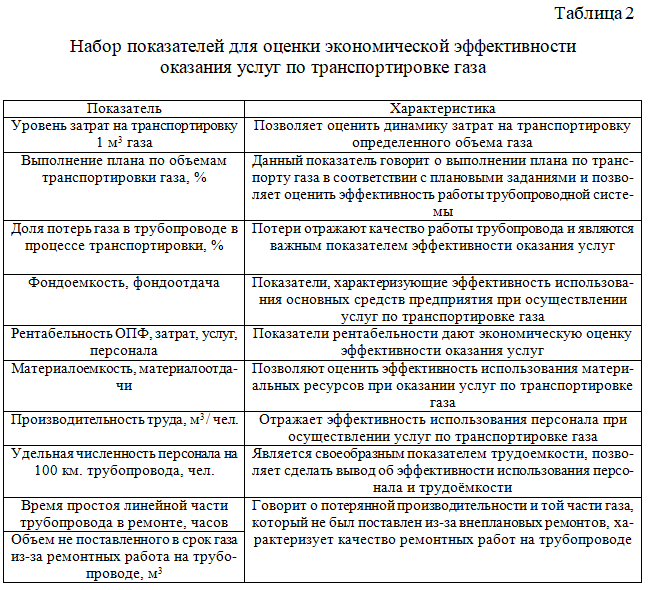

Каждая из представленных на рисунке 1 групп показателей содержит свои коэффициенты или уточняющие показатели. Наиболее важной при оценке эффективности оказания услуг по транспортировке газа является группа экономических показателей, включающая в себя обобщающие показатели, показатели эффективности труда, использования ОПФ и финансовых средств. Рассмотрим данную группу более подробно (таблица 2).

Представленные в таблице 2 показатели, могут быть оценены

различными способами и методами. Экологическая эффективность оказания услуг по

транспортировке газа предполагает анализ таких показателей как:

отношение

объема, стравленного при проведении ремонтных работ газа к первоначальному

объему, планируемому к стравлению;

удельные

выбросы в атмосферу, тонн / млн. м3;

плата

за сверхнормативное воздействие на окружающую среду;

время

реагирования или коррекции действий связанных с экологическими инцидентами;

выполнение

плана по реализации экологических мероприятий предприятия.

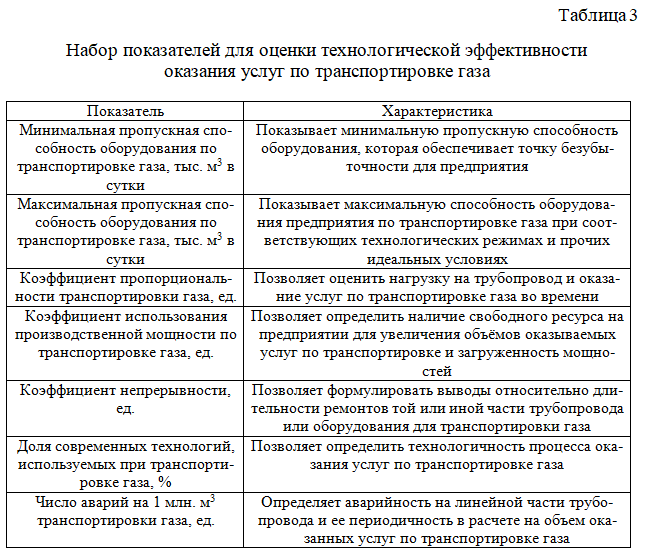

Так же для оценки эффективности оказания услуг по транспортировке газа используются показатели технологической эффективности оказания услуг по транспортировке газа (таблица 3).

Показатели технологической

эффективности оказания услуг позволяют делать выводы о состоянии оборудования и

производственных мощностей по транспортировке газа, что дает возможность

принимать управленческие решения по оптимизации объёмов оказываемых услуг в

случаи необходимости.

Социальная эффективность оказания

услуг может быть оценена по таким показателям как:

зарплатоотдача;

объем

социальных выплат персоналу;

доля

персонала, трудоустроенного на предприятии из общей численности экономически

активного населения территории;

темп

роста уровня заработной платы работников.

Научно-техническая эффективность оказания услуг по

транспортировке газа может быть оценена такими показателями как:

доля сотрудников, занятые в сфере НИОКР;

доля затрат на НИОКР

количество прогрессивных методов.

Рассмотренные группы показателей отражают стандартные требования, предъявляемые различными методиками к оценке эффективности оказания услуг по транспортировке газа, однако стоит отметить, что последние 3-4 года повысился интерес к энергосбережению и энергоэффективности предприятий всех сфер деятельности, в связи с чем в рамках магистерского исследования предлагается дополнить группы показателей для оценки эффективности оказания услуг по транспортировке газа «Показатели энергоэффективности и энергосбережения» (рисунок 2)

Предложенные

для оценки показатели позволят оценить эффективность транспортировки газа еще и

с точки энергозатрат, в число которых относится газ на собственные нужды,

электроэнергия, тепловая энергия и так далее.

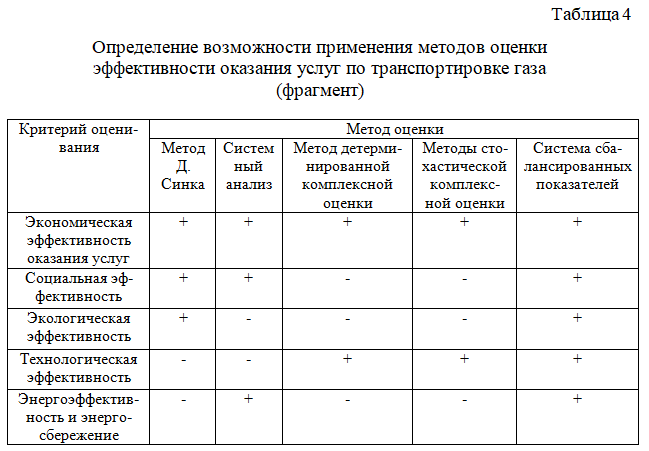

Для оценки данных показателей могут быть использованы разнообразные методы оценки эффективности оказания услуг по транспортировке газа, представленные в таблице 1, возможность оценки которых всех составляющих эффективности и удовлетворение критериям, предъявляемым к методам оценки представлена в таблице 4.

Проведенный анализ методов и компонентов, которые они

оценивают в эффективности оказания услуг по транспортировке газа, можно

сказать, что далеко не все методы позволяют наиболее детально рассмотреть

компоненты эффективности оказания услуг по транспортировке газа и соответствуют

всем необходимым принципам, которые предъявляются к методам для оценки. Часть

методов рассматривают только специфичные блоки, например экономическую

эффективность или технологическую.

В продолжение исследования планируется детализировать

комплекс показателей по уровням управленческой иерархии в сложнопостроенной

структуре газотранспортирующей компании, а также провести апробацию

предложенного комплекса показателей и формирование на основе этого комплекса

интегральных оценочных индикаторов, позволяющих осуществлять экспресс-анализ

эффективности оказания услуг и вырабатывать превентивные управленческие

решения.

Список литературы

Баканов, Д.С. О содержании

организационно-экономического механизма управления предприятиями газовой

промышленности / Д.С. Баканов, А.Е. Махметова // Вестник Тамбовского

университета –Тамбов, 2011. — N 12 (104). с. 92-95.

Верхоглазенко В.Н. Критериальное управление развитием

компании: Монография / В.Н. Верхоглазенко. — М.: ИНФРА-М, 2012. — 206 с.

Газеев, М.Х. Современные ограничения и риски развития

газового сектора экономики России [Текст] / М.Х. Газеев, Н.А. Волынская// Известия

высших учебных заведений. Социология. Экономика. Политика. — 2012. — № 3. — с.

37-41.

Горбунова, А.

А. Организационно-экономическое обеспечение стратегического развития

предприятий газовой отрасли в современных условиях : диссертация … кандидата

экономических наук : 08.00.05 / Горбунова Анастасия Александровна; [Место

защиты: Нижегор. гос. ун-т им. Н.И. Лобачевского]. — Нижний Новгород, 2008. –

178 с.

Зиньковская А.А. Методы оценки эффективности управленческих

решений // Международный студенческий научный вестник [Электронный ресурс].

2015. № 4-2. Режим доступа: [http://www.eduherald.ru/ru/article/ view?id=13460]

(дата обращения: 6.01.2020).

Ковалев, И. В. Формирование системы корпоративного

управления в газовой промышленности : на примере дочерних обществ ОАО «Газпром»

: диссертация кандидата экономических наук : 08.00.05 / Ковалев Игорь

Викторович; [Место защиты: Моск. гос. акад. тонкой хим. технологии им. М.В.

Ломоносова]. — Москва, 2011. — 164 с.

Кот А.Д., Сидоренко Е.В. Проблемы и перспективы

реализации контроллинга на российских газотранспортных предприятиях //

Middle-East Journal of Scientific Research. — 2013/ — № 16(12). — с. 1675-1680

Кутаева Т.Н., Савруков Н.Т., Кутаев А.А. Методика

оценки экономической эффективности услуг, предоставляемых организациями потребительской

кооперации // Фундаментальные исследования. – 2014. – № 12-10. – С. 2169-2173;

Семенов, К.С. Система управления развитием и

инвестициями предприятий газовой отрасли (на примере ООО «Газпром добыча

Астрахань») / К.С. Семенов // Проблемы экономики и управления нефтегазовым

комплексом. — 2014. -N 9. — С. 34-39.

Московский экономический журнал 6/2020

|

DOI 10.24411/2413-046Х-2020-10427

АНАЛИЗ БИЗНЕС-ПРОЦЕССОВ НЕФТЕГАЗОВОЙ КОМПАНИИ И ПУТИ ИХ ВОЗМОЖНОЙ

ОПТИМИЗАЦИИ

ANALYSIS OF BUSINESS PROCESSES OF AN OIL AND GAS

COMPANY AND WAYS TO OPTIMIZE THEM

Тарасова Анна Николаевна, аспирант Астраханского государственного университета, Россия, г.

Астрахань

Tarasova Anna Nikolaevna, postgraduate student of Astrakhan state

University, Russia, Astrakhan

Аннотация. Цель

исследования – провести анализ бизнес-процессов компании. ПАО «ЛУКОЙЛ» для

возможности их оптимизации. В статье описываются бизнес-процессы верхнего

уровня бизнес-сегмента «Геологоразведка и добыча», а также определяется их

взаимосвязь. Для анализа бизнес-процессов был использован функционально

стоимостный анализ. В результате исследования автором был определен наиболее

затратный подпроцесс «Бурение скважин», что позволило сформулировать вывод о

целесообразности оптимизации данного бизнес-процесса, что в свою очередь

приведет к более качественному взаимодействию между сотрудниками и ясному

пониманию руководителей при организации работ и контроле за их выполнением.

Summary. The purpose of the research is

to analyze the company’s business processes. PJSC LUKOIL to optimize them. The

article describes the top-level business processes of the «exploration and

production» business segment, and defines their relationship. Functional

cost analysis was used to analyze business processes. As a result of the

research, the author identified the most expensive sub-process «drilling

wells», which allowed us to formulate a conclusion about the feasibility

of optimizing this business process, which in turn will lead to better

interaction between employees and a clear understanding of managers when

organizing work and monitoring their performance.

Ключевые

слова: бизнес-процесс; функционально-стоимостный анализ; нефтегазовая отрасль,

геологоразведочные работы.

Keywords: business process; functional

and cost analysis;oil and gas industry, geological exploration.

В современных условиях все активнее растёт конкуренция

среди компаний нефтегазовой отрасли, рынок требует быстрого реагирования на

изменения. В связи с этим компании должны постоянно анализировать свои

бизнес-процессы и искать пути их оптимизации.

К наиболее крупным и успешным отечественным

нефтегазовым компаниям относится ПАО «ЛУКОЙЛ». В рамках данной работы проведем

анализ и систематизацию бизнес-процессов данной компании в бизнес-сегменте

«Геологоразведка и добыча» [4].

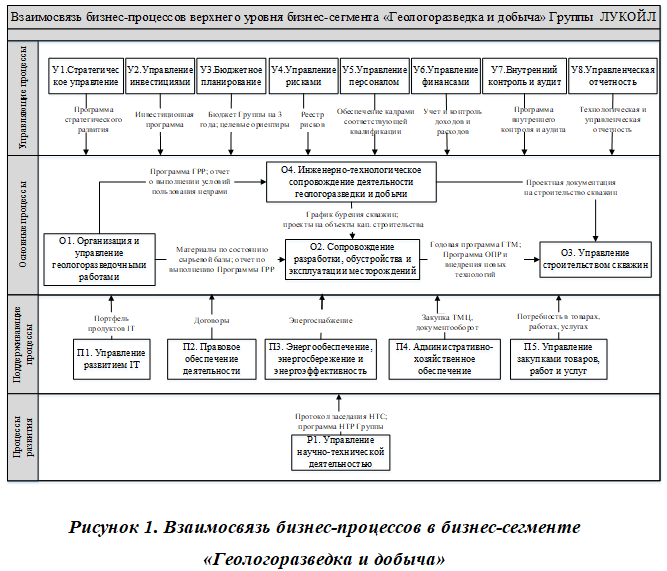

Для начала проведем идентификацию имеющихся в данном сегменте бизнес-процессов верхнего уровня и определим их взаимосвязь. Описывая процессы сверху-вниз, будет более понятная картина системы управления в предприятии. При описании бизнес-процессов в укрупнённом виде легче понять сложную систему. Всего в бизнес-сегменте «Геологоразведка и добыча» выделено 18 процессов верхнего уровня, из них 4 – основные бизнес-процессы, что можно увидеть на рисунке 1 [2].

Указанные бизнес-процессы верхнего уровня реализуются в головном офисе ПАО «ЛУКОЙЛ». При этом ответственность за своевременный контроль и реализацию корректирующих действий при возникновении отклонений несет владелец соответствующего бизнес-процесса.

Рассмотрим содержательные характеристики основных бизнес-процессов

верхнего уровня:

Бизнес-процесс О1. «Организация и управление геологоразведочными работами» — это основной процесс, который возникает в процессе обоснования инвестиционного проекта. Он оказывает ключевое влияние на величину минерально-сырьевого потенциала компании. На входе в данный процесс должна быть лицензия на организацию ГРР, а на выходе — уже разведанная местность с подсчетами запасов, готовых к обустройству.

Входом бизнес-процесса О2. «Сопровождение разработки, обустройства и

эксплуатации месторождений» является полностью разведанная площадь и план

обустройства объекта, а на выходе — обустроенная инфраструктура со всеми

коммуникациями.

На входе бизнес-процесса

О3. «Управление строительством скважин» должна быть полностью готовая к

эксплуатации буровая установка, а выходом процесса является пробуренная и

закрепленная скважина, а также акт выполненных буровых работ.

Бизнес-процесс О4. «Инженерно-технологическое

сопровождение деятельности геологоразведки и добычи» выполняет методологическое

и информационно-аналитическое обеспечение за счет формирования, поддержания и

актуализации баз инженерных и стоимостных данных (по технической и проектной

документации; по типовым техническим требованиям; по оборудованию, материалам и

комплектующим; по единой стоимости СМР; по материалам инженерных изысканий; ПД

и т.д.).

Сложность и

трудоемкость разработки бизнес-процессов предопределяет выделение ключевого бизнес-процесса

для дальнейшего изучения — «Организация и управление геологоразведочными

работами», основной функцией которого является планирование и координация

геологоразведочных работ в региональных дочерних обществах [5]

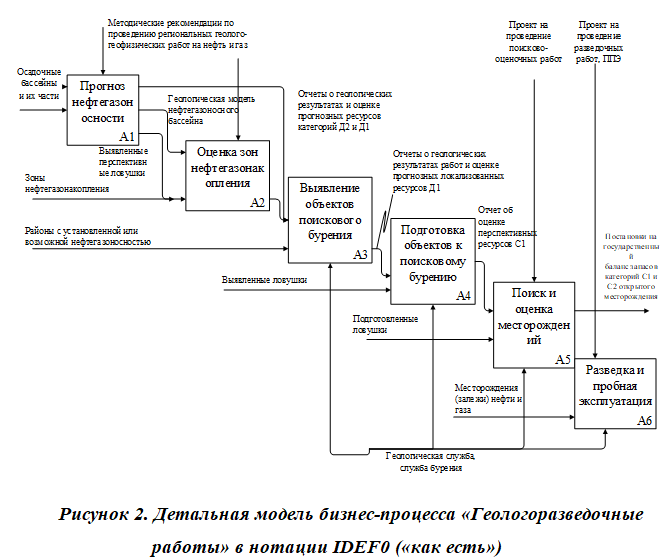

Рассмотрим реализацию указанного бизнес-процесса на примере приоритетного для ПАО «ЛУКОЙЛ» проекта на Северном Каспии, где с 1995 года компания пробурила 26 поисково-разведочных скважин на шельфе Каспийского моря и по итогам разведки открыла месторождения Хвалынское, 170 км, им. Ю. Корчагина, им В. Филановского, им. Ю. Кувыкина, им В. Грайфера (ранее Ракушечное) с запасами более 1 млрд. тут., разведку и разработку которых осуществляет дочернее общество ООО «ЛУКОЙЛ-Нижневолжскнефть» [2].

На основе проведенного анализа организационной структуры управления ООО «ЛУКОЙЛ-Нижневолжскнефть» и функциональных обязанностей специалистов, задействованных в процессе «Геологоразведочные работы» была составлена детальная модель указанного бизнес-процесса (рисунок 2).

Наиболее

дорогостоящим является региональный этап, который включает в себя бизнес-процессы

А1. Прогноз нефтегазоносности и А2. Оценка зон нефтегазонакопления, из-за

больших масштабов исследований. Как правило, эту работу берет на себя

государство. Нефтяные компании подключаются на поисковом и разведочном этапах,

получая лицензию на проведение таких работ на той или иной территории, поэтому

в рамках данной работы рассмотрим более подробно поисково-оценочный этап

(бизнес-процессы: А3, А4, А5) и разведочный этап (бизнес-процесс А6) [1].

Для анализа данных процессов

воспользуемся методом функционально-стоимостного анализа, который предполагает

построение функциональной модели бизнес-процесса на основе использования

принципа Эйзенхауэра, с помощью которой будут выделены излишние функции в

результате выявления и конкретизации причинно-следственных связей между

подпроцессами [6].

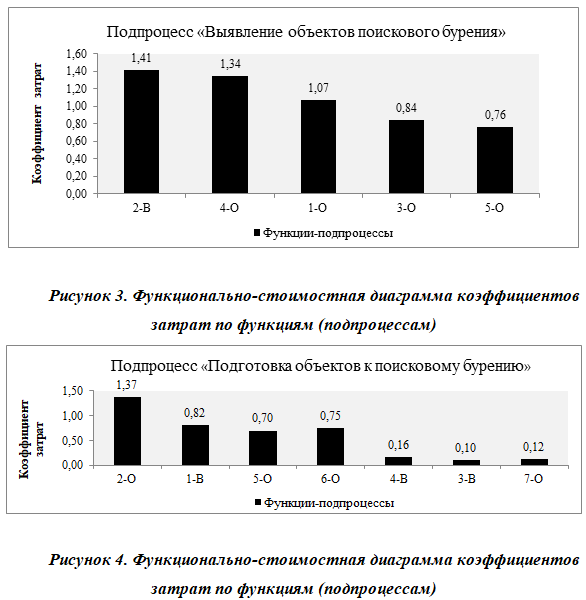

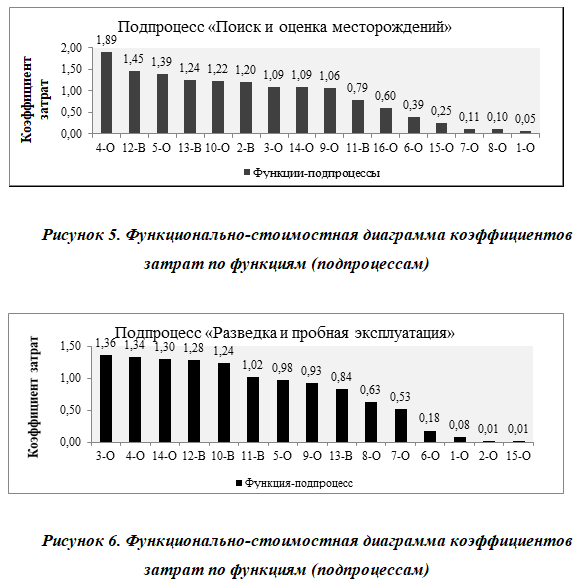

В целях определения наиболее затратных работ на каждом этапе автором была проведена декомпозиция всех ранее выделенных бизнес-процессов [2]. Величина затрат на выполнение каждой функции (работы) определялась на основе сметы затрат, а вес функции – экспертным методом. Результаты расчетов представлены на рисунках 3, 4, 5 и 6.

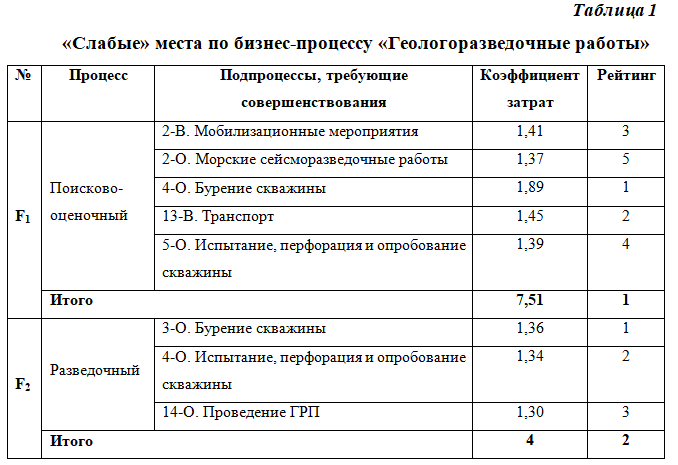

Применение метода функционально-стоимостного анализа позволило выделить наиболее затратные виды — «слабые» места — работ по каждому подпроцессу (таблица 1).

Таким образом, на основе проведенного анализа было выявлено, что наиболее затратным является бизнес-процесс «Бурение скважины», что говорит о необходимости более детального изучения данного бизнес-процесса и его возможной оптимизации. Совершенствование бизнес-процесса приведет к более эффективному взаимодействию между сотрудниками, их вовлеченности в работу, а также поможет руководителям при контроле за исполнением данного бизнес-процесса.

Список литературы

Алексеев, А.Г. Оптимизация комплекса

геологоразведочных работ на нефть и газ в Северном Каспии: специальность

25.00.12 «Геология, поиски и разведка нефтяных и газовых месторождений» :

автореф. дисс. на соиск. уч. степ. канд. г-м. наук: / Алексеев Андрей

Германович. – Ростов-на-Дону, 2009. – 17 с.

Тарасова, А.Н. Оптимизация

бизнес-процессов в нефтедобывающей компании / А.Н. Тарасова // Актуальные

проблемы развития экономики региона: материалы Междунар. науч.-практ. конф. –

Астрахань: Изд. Сорокин Роман Васильевич, 2017. — С. 171-173.

Тарасова, А.Н. Оценка эффективности

развития бизнес-процессов на предприятиях нефтегазовой отрасли / А.Н. Тарасова,

Е.П. Карлина, Э.В. Полянская // Вестник АГТУ. — Астрахань, 2018. — С. 45 -50.

Тарасова, А.Н. Реинжиниринг бизнес-процессов

нефтедобывающего предприятия / А.Н. Тарасова // Актуальные проблемы и

достижения региональных экономических систем. Сборник научных трудов по

материалам III Международной научно-практической конференции СтГАУ. —

Ставрополь, 2017 г. — С. 86-90.

Тарасова, А.Н., Карлина, Е.П.

Функционально-стоимостной анализ как метод повышения эффективности

бизнес-процессов нефтегазодобывающих компаний / А.Н. Тарасова, Е.П. Карлина //

Вестник АГТУ. Серия: Экономика, (4). — Астрахань, 2018. — С. 36-44.

Московский экономический журнал 6/2020

|

DOI 10.24411/2413-046Х-2020-10425

Формирование

и оценка эффективности организационно-технологических решений строительного

производства на основе синтеза методов логико-математического моделирования

строительной деятельности и экономического моделирования деятельности

предприятия

Formation and evaluation of

the effectiveness of organizational and technological solutions of construction

production based on the synthesis of methods of logical and mathematical

modeling of construction activities and economic modeling of the enterprise

Николаев Юрий Николаевич, к.э.н., доцент, доцент Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Прокопов Сергей Владимирович, к.и.н., доцент Волгоградский филиал РЭУ им. Г.В. Плеханова, Россия, г. Волгоград

Михайлов Олег Васильевич, Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Овсепян Овсеп Славикович, Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Мазин Савелий Александрович, Волгоградский государственный технический университет (ВГТУ), Россия, г. Волгоград

Nikolaev Yuriy Nikolaevich, Ph. D., associate Professor, associate Professor of Volgograd state University state technical University (VSTU), Volgograd, Russia

Prokopov Sergey Vladimirovich, PhD, associate Professor Volgograd branch Plekhanov Russian University of Economics, Volgograd, Russia

Mikhailov Oleg Vasilievich, Volgograd state University state technical University (VSTU), Volgograd, Russia

OvsepynOvsep Slavikovich, Volgograd state technical University (VSTU), Russian Federation, Volgograd

Mazin Savely Alexandrovich,Volgograd state University state technical University (VSTU), Volgograd, Russia

Аннотация. С

точки зрения системного анализа и моделирования строительное производство

относится к классу сверхсложных систем, в которой переплетены социальные,

технические, организационно-технологические, экономические и пр. подсистемы и

процессы. Основой, конечно же, является организационно-технологический строительных

процесс, от эффективности планирования и организации которого зависят основные

результативные показатели строительного производства – продолжительность,

стоимость и качество готовой строительной продукции, а в конечном итоге,

экономическая эффективность деятельности строительного предприятия. В общем

случае для формирования организационно-технологических решений производства

строительных работ используются стандартные методы и подходы, основанные на

типовых решениях (типовые технологические карты, карты трудовых процессов и

пр.). Оценка эффективности комплекса решений по производству строительных работ

основана на вычислении прямых расходов и в конечном итоге полной сметной

стоимости строительства в сочетании с временными показателями (сроками и интенсивностью),

в некоторых случаях с учетом трудоемкости, материалоемкости и пр. показателей

производства.

С одной стороны,

подход, основанный на наборе типовых решений, упрощает процесс планирования

строительного производства, с другой, ограничивает возможности в поиске

наилучшей комбинации решений, при наличии альтернативных вариантов технологии и

организации процессов.

С этой точки зрения,

нами предлагается для формирования решений по производству строительных работ

использовать метод логико-математического моделирования процессов на вариантной

основе (с использованием методов комбинаторики), а в рамках оценки

эффективности альтернативных решений, помимо вычисления традиционных

показателей сроков и полной сметной стоимости строительства использовать

экономическую модель строительного предприятия, позволяющую оценить

эффективность организационно-технологических решений строительства через призму

конечных показателей экономической эффективности строительного предприятия –

чистой прибыли и рентабельности его деятельности.

Summary. From the point of view of system analysis and modeling, construction production

belongs to a class of highly complex systems, in which social, technical,

organizational, technological, economic, etc.subsystems and processes are

intertwined. The basis, of course, is the organizational and technological

construction process, on the effectiveness of planning and organization of

which depend the main performance indicators of construction production – the

duration, cost and quality of finished construction products,and ultimately,

the economic efficiency of the construction company. In General, standard

methods and approaches based on standard solutions (standard process maps,

labor process maps, etc.) are used to form organizational and technological

solutions for construction work.Evaluating the effectiveness of a set of

solutions for construction work is based on calculating direct costs and

ultimately the full estimated cost of construction in combination with time

indicators (timing and intensity), in some cases taking into account the labor

intensity, material intensity, etc. of production indicators.

On

the one hand, the approach based on a set of standard solutions simplifies the

process of planning construction production, on the other hand, limits the

ability to find the best combination of solutions, if there are alternative

options for technology and process organization.

From

this point of view, we propose to generate solutions for the production of construction

works to use the method of logical-mathematical modeling of processes in

variant-based (using methods of combinatorics), and the evaluation of the

effectiveness of alternative solutions, in addition to calculating traditional

measures of time and full estimated cost of construction to use the economic

model of construction enterprise, it allows you to evaluate the effectiveness

of organizational and technological solutions for construction through the

prism of final indicators of economic efficiency of the construction

company-net profit and profitability of its activities.

Ключевые

слова:

экономическая модель предприятия, логико-математическая модель

организационно-технологического процесса, оценка экономической эффективности

предприятия, комбинаторный подход к многовариантному формированию решений.

Keywords: economic model of the enterprise, logical and mathematical model of

the organizational and technological process, assessment of the economic

efficiency of the enterprise, combinatorial approach to multivariate decision

making.

Экономическая эффективность строительного предприятия

связана с соблюдением принципов:

1) Экономичности. Мера уровня экономичности

формулируется на основе соотношения эффекта и затрат, связанных с его

достижением. Примерами критериев экономичности могут служить следующие:

достижение заданного экономического результата

(экономического эффекта) при минимальных затратах;

получение максимального результата (экономического эффекта)

при заданном объеме затрат.

2) Устойчивости, т.е. превышения имеющихся в наличие денежных

средств над потребностью в денежных средствах для расчета по обязательствам

(уплате налогов, выплате з/п, расчетам с поставщиками и т.п.). Предприятие

может поддерживать устойчивость собственными средствами, путем отсрочки части

обязательных платежей или благодаря краткосрочным кредитам. При утрате

устойчивости предприятие может быть признано банкротом.

3) Прибыльности, т. е.

превышение полученных доходов (выручки) над расходами.

Последнее условие является

основной экономической целью деятельности предприятия, что и определяет предлагаемую

нами структуру экономической модели строительного предприятия.

Введя обозначения основных экономических элементов (дохода, элементов расходов и прибыли), получим выражение, с помощью которого возможно оценить основной экономический результат деятельности строительного предприятия, т.е степень достижения его основной цели – получения максимальной для определенных условий прибыли:

С – доход (выручка) предприятия за определенный период времени (сумма

денежных средств, полученная от реализации продукции, оказания услуг,

выполнения работ, реализации имущественных прав и пр.);

СМ – материальные расходы за соответствующий период времени (стоимость материалов, сырья, полуфабрикатов и пр. материальных ресурсов, потребленных в процессе производства и реализации продукции, оказания услуг, выполнения работ);

CR – расходы на оплату труда (начисленная заработная плата на предприятии, а также иные выплаты работникам в денежном и неденежном выражении);

CA – сумма начисленной амортизации за соответствующий период времени (фонд денежных средств, предназначенный для восстановления или замены амортизируемого имущества предприятия);

– сумма налогов, сборов, отчислений (налоги,

например — на добавленную стоимость, на прибыль, на имущество, единый

социальный налог, земельный и пр.; сборы, например – лицензионные, регистрационные

и т.д.; отчисления, например – в фонд обязательного пенсионного страхования, на

обязательное страхование имущества, резервные фонды и пр.);

CL – прочие расходы предприятия, связанные с производством и реализацией продукции, оказанием услуг, выполнением работ (например – расходы на рекламу, расходы на научно-исследовательские работы, расходы на маркетинговые исследования, транспортные расходы, представительские расходы, расходы на обслуживание кредитов и займов и пр.);

CP – прибыль предприятия, т.е. сумма денежных средств, остающаяся в распоряжении предприятия после осуществления всех обязательных платежей.

Основным подходом экономической оценки и управления предприятием является

рассмотрение всего многообразия аспектов организации и управления деятельностью

предприятия через призму того, как то или иное решение отразиться с одной стороны

– на доходах предприятия, с другой – его расходах, а в конечном итоге на

прибыли и рентабельности его деятельности. Данный подход универсален и применим

для экономической оценки и управления практически любым объектом управления на

предприятии – основными и оборотными средствами, трудовыми ресурсами,

ценообразованием и т.п.

В случае, если показатель (1) Cp≥0, можно говорить о том, что деятельность

компании, по крайней мере, является безубыточной, т.е. доходы равны расходам

при отсутствии прибыли (Cp=0). Или в случае, если Cp>0, можно констатировать, что деятельность предприятия является прибыльной,

т.е. доходы превышают расходы. Об экономически эффективной деятельности можно

говорить в том случае, если доходы не просто превышают расходы предприятия, а

полученная прибыль обеспечивает рентабельность предприятия на уровне, который

не меньше среднего уровня рентабельности для аналогичных предприятий,

находящихся в схожих экономических условиях деятельности. Если решение

выражения (1) дает отрицательное значение, то можно говорить об убыточной

деятельности предприятия в рассматриваемый период времени (т.е. расходы

превышают доходы), что является крайне опасной ситуацией, ставящей предприятие

на грань выживания. Если расходы превышают доходы, можно говорить о

недостаточности денежных средств для осуществления обязательств – расчета с

работниками по з/п, перечисления средств в бюджет, расчета с поставщиками

материалов, сырья и т.п. Невыполнение каждого из перечисленных обязательств

может привести к серьезным нежелательным для предприятия последствиям, вплоть

до признания его банкротом.

Выражение (1) является базовым, через призму которого возможно рассматривать

экономические последствия принятия того или иного управленческого решения – их

отражения, с одной стороны, на доходе предприятия, с другой стороны, на его

расходах и, в конечном счете, на главном показателе экономической деятельности

предприятия – прибыли или рентабельности. Аналогично и комплекс

организационно-технологических решений производства строительных работ возможно

оценить на основе предложенной экономической модели.

Одним из наиболее весомых факторов, определяющих экономические условия деятельности предприятий, являются налоговые условия. Налоги, сборы и отчисления предприятия занимают значительную долю в его расходах и в зависимости от вида деятельности и применяемого режима налогообложения могут составлять более 50% от цены продукции. Это определяет необходимость умения вычислять величину налогов и сборов в рамках решения практически любой экономической задачи – прогноза прибыли и рентабельности, расчета цены, экономической оценки инвестиций и т. д. Более того, можно сказать, что практически ни одну экономическую задачу невозможно решить без умения вычислить сумму налогов.

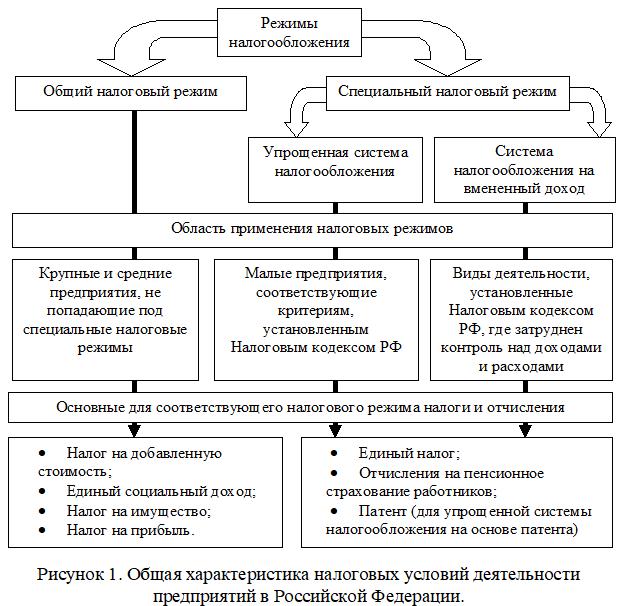

Налоговые условия деятельности предприятий можно представить в виде схемы, представленной на рис. 1.

В рамках общего режима налогообложения нами будут

учитываться четыре основных вида налога для данного режима:

Налог

на добавленную стоимость (НДС);

Единый

социальный налог (ЕСН);

Налог

на имущество;

Налог

на прибыль.

Естественно, что состав

налогов, сборов и отчислений с предприятия значительно шире, чем представленный

выше. И при решении реальных экономических задач необходимо учитывать все

налоговые платежи. Но в учебных целях такое упрощенное рассмотрение

налогообложения вполне обоснованно и корректно, особенно с учетом того, что

основные четыре налога имеют наибольшие вес в общей величине налогов и сборов с

предприятия. Кроме того, в рамках этих четырех налогов будут рассмотрены

основные налоговые базы – добавленная стоимость, начисленная з/п, амортизируемое

имущество и валовая прибыль предприятия.

Такое укрупнение в значительной

степени упрощает механизм расчета налоговых платежей при формировании сметы,

калькуляции затрат, цены продукции (работ, услуг) и может использоваться в

учебных целях, а также при выполнении укрупненных экономических оценок,

расчетов, прогнозов.

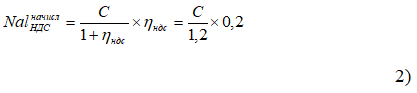

Правила вычисления

налога на добавленную стоимость в общем случае представляют собой следующую

последовательность:

1) Начисляется сумма налога:

– сумма начисленного налога;

С

– доход (выручка) предприятия за период отчетности (с учетом НДС);

– налоговая ставка.

Ставка налога на добавленную стоимость зависит от типа деятельности, услуг, продукции,

работ и может принимать значение 0%, 10% и 20%. Для большей части товаров,

продукции и услуг ставка налога на добавленную стоимость составляет 20% (или 0,2

как доля от налоговой базы), в связи с чем, именно это значение будет нами

использоваться в экономических расчетах.

2) Определяется сумма уплаченного налога при приобретении материальных ресурсов (материалов, сырья, полуфабрикатов и пр.). При приобретении материальных ресурсов налог на добавленную стоимость, входящий в стоимость приобретенных материальных ресурсов, уплачивает предприятие-«продавец», в связи с этим, данная сумма возмещается предприятию-«покупателю». Происходит это путем уменьшения начисленного налога на добавленную стоимость на величину возмещаемого налога (уплаченного «продавцом»). Возмещаемая часть налога определяется:

– сумма возмещаемого

(уплаченного) налога при покупке материальных ресурсов (материалы, сырье,

полуфабрикаты и пр.);

СМ –

материальные расходы предприятия, т.е. на приобретение сырья, материалов,

полуфабрикатов и прочих материальных ресурсов, с учетом НДС;

СL – прочие расходы

предприятия (расходы на рекламу, представительские расходы, транспортные

расходы и пр.), с учетом НДС.

3) Вычисляется сумма платежа по налогу на добавленную стоимость:

Как видно по выражению (4)

разница С-СМ-СL

это и есть добавленная стоимость, т.е. стоимость, добавленная к стоимости

приобретенных у сторонних организаций материальных ресурсов, оказанных услуг и

выполненных работ для производства и реализации собственной продукции (оказания

услуг, выполнения работ). По этой причине рассматриваемый налог и получил

название «налог на добавленную стоимость». В действительности налоговой базой

по НДС выступает не доход, а добавленная стоимость. Действующие правила

бухгалтерского учета доходов и расходов (без НДС) избавляют от необходимости

вычисления добавленной стоимости.

Вычисление налоговых платежей с фонда оплаты труда (ФОТ) выполняют по отношению к размеру начисленной заработной платы. В данном случае под налоговыми платежами с ФОТ понимаются страховые взносы и налог на доходы физических лиц. Величина платежа по страховым взносам рассчитывается следующим образом:

– величина платежа

предприятия по страховым взносам;

СR – сумма начисленной заработной платы на предприятии за рассматриваемый период времени;

– совокупный тариф

страховых взносов, 30,2% или как доля от налогооблагаемой базы – 0,302 (с

учетом взноса на травматизм).

В соответствии с

Налоговым кодексом предприятие начисляет и оплачивает за своих сотрудников НДФЛ

в размере:

– сумма НДФЛ к уплате;

– действующая ставка НДФЛ,

13% или как доля от налогооблагаемой базы – 0,13.

Суммарные платежи предприятия с начисленной за рассматриваемый период времени заработной платы NalCK, составляют:

Общие расходы

предприятия, связанные с оплатой труда (сумма реальной или чистой заработной

платы работников, т.е. денежных средств, непосредственно полученных работниками

в кассе предприятия или переведенных на зарплатные счета, страховых взносов и

налога на доходы физических лиц), составляют:

– реальная (чистая) заработная плата

работников.

Для вычисления налога на имущество необходимо установить стоимость имущества фирмы в отчетный период. Его стоимость зависит от величины амортизационных отчислений и принятых предприятием правил определения его износа. Правила определения амортизационных отчислений приводятся в Налоговом кодексе, а также в рекомендациях и инструкциях соответствующих министерств и ведомств.

Сумма налоговых

платежей по этому виду налога составляет:

– величина платежа

предприятия по налогу на имущество;

СF – среднегодовая (средняя) стоимость имущества предприятия;

– действующая ставка

налога (в Волгоградской области ставка установлена на уровне 2,2% или как доля

от базы – 0,022);

k

– количество периодов отчетности в году (квартал – 4, месяц – 12).

Среднегодовая стоимость имущества формы – сумма

остаточной стоимости имущества на начало каждого месяца нового периода

отчетности с добавлением остаточной стоимости имущества на начало месяца, который

следует за периодом отчетности, деленное на число месяцев в периоде отчетности с

добавлением единицы:

t

– количество месяцев в отчетном периоде.

СFi

– остаточная стоимость имущества предприятия.

В некоторых случаях при

решении экономических задач средняя стоимость имущества может определяться

упрощенно как средняя стоимость на начало и конец рассматриваемого периода:

Объектом обложения налогом на прибыль является валовая

прибыль организации от реализации продукции, товаров (работ, услуг), имущества

и доходы от внереализационных операций, уменьшенные на сумму расходов по этим

операциям. В расходы включаются суммы всех видов налогов и акцизов, затраты на

производство товаров (работ, услуг), на подготовку и освоение производства,

переподготовку кадров и другие виды затрат (всего около 300 позиций,

определенных Налоговым кодексом РФ).

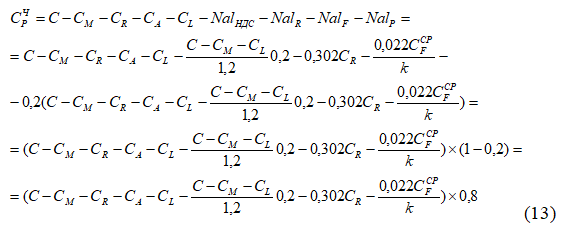

Налогом на прибыль облагается сумма денежных средств, оставшаяся в распоряжении предприятия после осуществления всех расходов, связанных с производством и реализацией продукции:

– величина платежа предприятия по налогу на прибыль;

– действующая ставка налога

на прибыль, составляющая 20% или как доля от базы – 0,2;

СP

– валовая прибыль предприятия.

При начислении налога

прибыль предприятия, необходимо учитывать классификацию расходов, определенную

Налоговым кодексом РФ.

Чистая прибыль

предприятия определяется как доход (выручка) предприятия, полученный за

отчетный период времени, уменьшенный на величину расходов предприятия за тот же

период времени, включая рассмотренные выше налоги:

Для формирования

альтернативных организационно-технологических решений производства строительных

работ нами предлагается использовать логико-математическое моделирование с

применением комбинаторного подхода. Существующие

подходы к вариантному проектированию чаще предполагают оптимизацию и выбор

лучших вариантов на каждом этапе проектирования, например сравнение и выбор

строительного крана на этапе подбора строительных машин; оптимизация

календарного линейного или сетевого графика на этапе календарного планирования

[1]. Предлагаемый нами подход принципиально отличается генерацией альтернатив

на каждом этапе проектирования с выбором лучшего варианта только после

окончания всех этапов проектирования, что позволяет оценить эффективность

решений, принимаемых на определенных этапах проектирования, для всего комплекса

решений на всех этапах проектирования, т.е. системно. Рассмотрение всех

возможных комбинаций технологий, альтернатив по составу используемых

организационно-технологических ресурсов, вариантов календарной модели

строительного процесса предоставляет наибольшие возможности в нахождении

лучшего варианта решения (задача выбора лучшего варианта из всех принципиально

возможных) [2].

Процесс создания строительной продукции является

многоуровневым. Каждый из уровней направлен на выполнение работ, являющихся

частью строительного объема более высокого уровня: элемент конструкции –

конструкция – часть здания – здание или сооружение – комплекс зданий или

сооружений [3]. Большая часть строительных работ представляет собой комплексные

технологические процессы, включающие подпроцессы различной сложности.

Комплексный технологический процесс состоит из набора простых технологических

процессов, которые в свою очередь состоят их технологических операций.

Как правило, технологическое проектирование осуществляется

именно на уровне простых технологических процессов, рассматриваемых как уровень

элементарных технологических процессов. Соответственно, календарное

планирование, задачи организации строительного производства реализуются на

уровне комплексных технологических процедур (этапов, комплексов работ).

Для описания

функционирования элементарных технологических процедур применяются следующие

исходные показатели [4]:

затраты времени (Нвр) –

затраты машинного (рабочего) времени на производство единичного объема работ;

производительность (Р) – объем

производства продукции (осуществления работ) в единицу времени;

единичные нормы расхода материальных

ресурсов – затраты материальных ресурсов (строительных материалов, конструкций,

изделий и т.п.) на единичный объем работ;

единичные расценки (СЕД) –

стоимость затрат ресурсов на единичный объем произведенной продукции

(выполненных работ);

повременные расценки (стоимость

машино-часа – Смаш.-ч., стоимость человеко-часа – Счел-ч.)

– стоимость эксплуатации строительных машин, использования рабочих в единицу

времени.

Для определения

значений исходных для организационно-технологического проектирования факторов в

качестве источников информации используются нормативные, нормативно-справочные

документы (ГЭСНы, ФЕРы, ТЕРы, ЕНиРы и т.п.).

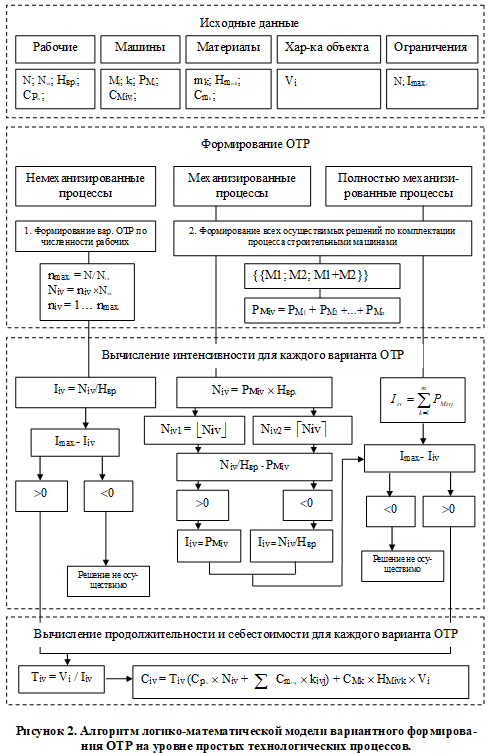

Последовательность вариантного принятия

организационно-технологических решений проведения строительных работ в

укрупненном виде включает последовательность выполнения следующих задач:

Разложение

на составляющие комплексных технологических процедур до уровня простых

процессов (установление состава работ на уровне элементарных технологических процедур);

Определение

других возможных вариантов технологии выполнения конкретных процессов;

Определение

других возможных организационно-технологических решений (далее ОТР)

осуществления процессов для каждого из видов технологии производства работ (определяются

все возможные варианты комплектации организационно-технологическими ресурсами,

исходя из имеющихся в наличии у строительной организации ресурсов);

Установление

продолжительности, интенсивности, себестоимости производства работ для каждого вида

ОТР;

Определение

вариантов комплексного процесса путем перебора всех возможных комбинаций

осуществления строительных процессов на уровне простых технологических процедур

(альтернативных технологий и ОТР производства работ).

Построение

для каждого варианта комплексного процесса календарной модели производства

работ на вариантной основе (рассматриваются все возможные осуществимые варианты

совмещения процессов и т.п.).

Для

каждого полученного варианта осуществления строительного процесса (комбинации

технологий, ОТР и календарной модели строительного процесса) формирование

решений по организации строительного производства (комплекс задач стройгенплана).

Определение

продолжительности и стоимости для каждого варианта комплекса решений

производства работ.

Для целей моделирования организационно-технологических

решений производства строительных работ выделим три типа технологий:

Немеханизированные

(с использованием только ручного труда);

Механизированные

(с использованием ручного труда и строительных машин);

Полностью

механизированные (с использованием только строительных машин).

Такая группировка технологических процессов позволяет при

моделировании учесть специфику каждого из представленных видов технологических

процессов. В частности, для немеханизированного типа вариантное формирование решений определяется

вариантами комплектации и организации работы бригад и звеньев; для полностью

механизированных – вариантами комплектации процесса строительными машинами,

имеющимися в распоряжении строительной организации; для механизированных –

вариантами рациональной организации совместной работы строительных машин и

рабочих. Рассмотрим порядок автоматизированного вариантного формирования ОТР на

уровне простых технологических процессов.

Вариантность ОТР выполнения немеханизированных

технологических процедур реализуется путем рассмотрения возможных вариантов

осуществления строительного процесса по численности бригады рабочих от

минимальной, соответствующей одному звену, до максимальной, соответствующей

общему числу рабочих, имеющихся в распоряжении строительной организации с

учетом кратности составу одного звена.

Тогда число вариантов осуществления немеханизированного

технологического процесса будет рассчитываться по следующей формуле:

nmax = N/Nmin (14)

N – общее число работников, имеющихся у строительной

организации для выполнения определенного вида работ;

Nзв – численность одного звена для

выполнения работ (для определения состава звена возможно использовать

рекомендации соответствующего сборника ЕНиР).

Численность

рабочих для каждого варианта определяется следующим образом:

Ni = ni × Nзв, где ni = 1… nmax (15)

Для механизированных технологических процессов вариантность

технологических решений определяется с помощью состава строительных машин,

которые имеются в распоряжении у строительной организации для выполнения данного

технологического процесса. Вариантное формирование этого типа технологических

процессов реализуется путем полного перебора возможных к реализации комбинаций

использования строительных машин [5].

Для механизированной

процедуры (при участии строительных машин и работников) число последних определяется

с помощью следующей формулы:

N = РМ ´ НВР (16)

РМ – общая

эксплуатационная производительность строительных машин, которые используются

для выполнения данной процедуры. Коэффициент определяется следующим образом:

РМ =

Р1 + Р2 + … +Рn (17)

НВР – норма временных

затрат на данную процедуру.

Числовое значение, которое было получено с помощью выражения

(3), возможно округлить до целого значения как в большую, так и в меньшую

сторону (при округлении в большую сторону решение будет связано с простоями

рабочих, в другом – простоями основных строительных машин).

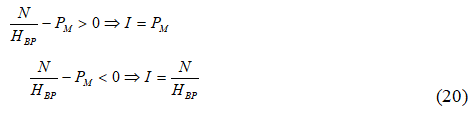

Оба варианта принимаются при организационно-технологическом проектировании

как возможные варианты ОТР для реализации простой технологической процедуры. В

ином случае требуется дополнить алгоритм выбором предпочтительного варианта с

простоем машин либо работников, который определяется в связи с прямыми или

косвенными потерями от простоя соответствующих ресурсов.

Интенсивность производства работ определяют как темп

строительства зданий и сооружений с помощью технологических системам, которые

состоят из машин и работников. При этом следует учитывать, что ряд

технологических процедур могут осуществлять только машины (большинство земляных

работ) или только работники (кирпичная кладка). Несмотря на это, в большинстве строительных

процедур обычно применяются смешанные системы, которые включают оба этих

компонента. Интенсивность определяют как объем продукции (выполненных работ),

произведенный в единицу времени.

Интенсивность технологических процессов, которые выполняются

сугубо людьми без участия машин, определяют исходя из общей производительности

рабочих, задействованных в данной процедуре, с помощью следующего уравнения:

IP = N / НВР, где (18)

N – число работников, задействованных

в процессе.

1/НВР – производительность одного работника.

Интенсивность процесса, который полностью механизирован, рассчитывается

с помощью общей рабочей производительности строительных машин, которые

участвуют в данной процедуре:

IМ = РМ = Р1 + Р2 + … +Рn (19)

Темп производства строительной продукции смешанного механизированного процесса, в котором участвуют строительные машины вместе с работниками, определяют на основании общей производительности рабочих и производительности строительных машин. При этом следует учитывать, что интенсивность выполнения работ берется в наименьшем из значений рабочей производительности машин или общей производительности работников:

I –

интенсивность производства строительно-монтажных работ смешанной системой (машины

– работники).

Рм – общая рабочая производительность

строительных машин.

N – число работников.

Нвр – норма времени по затратам трудовых

ресурсов на один объем работ;

N/Нвр – общая производительность работников.

Общее время технологической процедуры рассчитывается с помощью следующего выражения:

Vi – объем работ для i-го технологической процедуры.

Iiv – интенсивность

производства работ для v-го варианта ОТР проведения i-го технологической процедуры.

Затраты на производство строительно-монтажных работ

зависят от затрат ресурсов (машинного и рабочего времени, материалов и изделий,

инструментов и т.п.), а также издержек, которые определяются с помощью

концентрации ресурсов подрядной организации на стройплощадке (издержки, которые