Московский экономический журнал 12/2020

DOI 10.24411/2413-046Х-2020-10816

СОВЕРШЕНСТВОВАНИЕ НОМЕНКЛАТУРЫ КАЛЬКУЛЯЦИОННЫХ СТАТЕЙ РАСХОДОВ В ХЛЕБОПЕКАРНОМ ПРОИЗВОДСТВЕ

PERFECTION NOMENCLATURE OF CALCULATION ITEMS OF EXPENSES IN THE BAKERY INDUSTRY

Хамхоева Фатима Яхиевна, к.э.н., доцент, Ингушский государственный университет, г.Магас, hamhi_docent@mail.ru

Khamkhoeva Фатима Яхиевна, Ph. D., associate Professor, Ingush state University, Magas, hamhi_docent@mail.ru

Аннотация. В статье вопрос совершенствования номенклатуры калькуляционных статей расходов имеет особое значение, в частности, для хлебопекарной промышленности, как стратегической отрасли национальной экономики. Благодаря данным изменениям, основной курс которых направлен на совершенствование, обеспечит население качественной хлебобулочной продукцией. В статье представлена характеристика затрат по степени управляемости, рассмотрена классификация затрат по скорости устранения отклонений, особенности калькуляционных статей расходов в хлебопекарном производстве, представлена характеристика затрат по степени управляемости. А также в статье проведена классификация различных видов затрат, идущих на производственный процесс, которые также могут меняться под воздействием внутренних и внешних факторов.

Summary. In the article, the issue of improving the nomenclature of calculating items of expenditure is of particular importance, in particular, for the baking industry, as a strategic branch of the national economy. Thanks to these changes, the main course of which is aimed at improvement, it will provide the population with high-quality bakery products. The article presents a description of the costs on the degree of control, classification of cost, speed deviations, peculiarities of calculation of cost items in the bakery production, the characteristic of cost at the degree of control. The article also classifies various types of costs that go into the production process, which can also change under the influence of internal and external factors.

Ключевые слова: себестоимость, калькулирование, расходы, производственные затраты, релевантность.

Key words: cost, calculation, costs, production costs, and relevance.

Любая стратегия или стратегическое решение предполагает определенный размер затрат, который будет необходим для эффективности предпринимаемых действий. А также затраты должны быть иметь смысл.

Существует классификация затрат [2]:

- Релевантные, то есть уместные, принимаемые в расчет;

- Нерелевантные, то есть неуместные, не принимаемые в расчет.

Релевантными являются затраты, находящиеся под воздействием принимаемого решения, иначе, затраты просто не будут релевантными. Нерелевантные затраты делятся на безвозвратные затраты, а именно, затраты истекшего периода и на затраты, которые могут произойти в будущем автономно от исхода того решения, которое уже принято.

В ходе принятия решения, носящего управленческий характер, важно обращать внимание на релевантную информацию, поскольку она более достоверна и уместна. А также учет данной информации будет более рациональным с точки зрения формирования системы сбора данных о потенциальных затратах, что, в результате, поможет менеджерам обнаружить категорию данного вида затрат и поможет принять грамотное решение. Особенно важно понимать, что сама релевантность зависит от разных обстоятельств: одни затраты могут быть релевантны, а могут возникнуть и такие обстоятельства, при которых они будут нерелевантны.

Несмотря на данное обстоятельство, важно придерживаться такому принципу: релевантные издержки – это не что иное, как будущие издержки, и они могут трансформироваться в зависимости от выбранного варианта.

Так, в своей деятельности бухгалтер-аналитик, работая с релевантной информацией, должен учитывать все обстоятельства, в которых принимается то или иное решение, а также должен учитывать последствия, которые могут возникнуть в результате уже принятого решения [4]. Например, в краткосрочном периоде общая прибыль возрастает, а общие потери снижаются. Поэтому, правильно выбранное направление и учет всех условий при работе с релевантной информацией, позволит понять, когда доходы будут превышать или снижать релевантные издержки.

Многими учеными и специалистами в области управленческого учета в ходе анализа группировки затрат, чаще всего, были получены положительные результаты, поскольку они считают, что важно понимать связь между действиями лиц, ответственных за расходованием финансовых средств и организацией системы контроля и оперативного реагирования на негативные моменты, скажем, роста затрат.

Это обстоятельство называют учетом затрат по центрам ответственности. Оно основано на принципе выделения неподконтрольных и контрольных, а также неконтролируемых и контролируемых затрат. Где подконтрольные – это затраты, на размер которых влияет менеджер центра ответственности, иначе, затраты могут признаться неконтролируемыми.

Следовательно, четко прослеживается связь управляемости затрат в определенном центре ответственности. Данная группировка содержит в себе такие виды затрат, которые могут трансформироваться под влиянием управленческих решений менеджера определенного уровня ответственности.

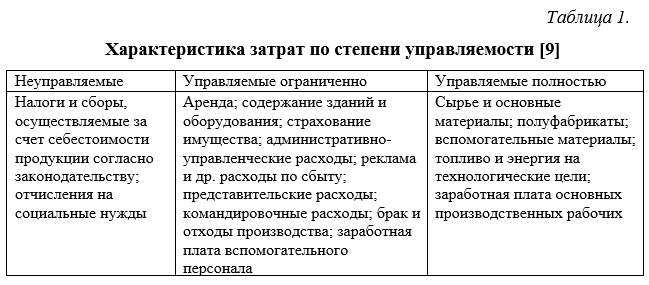

Следовательно, классификацию затрат важно правильно трактовать или определять, например, по признаку степени их управляемости, а также важно выделять управляемые затраты, которые ограничены или полностью управляемы по отношению к определенному центру ответственности (табл.1.).

Неуправляемыми являются затраты, не зависящие от объема производства, ни от принимаемых менеджерами управленческими решений. А также они не являются основными в общей структуре затрат организации, при этом они имеют способность увеличиваться под воздействием изменения структуры налогообложения (внешние факторы) или в случае повышения уровня автоматизации предприятий (внутренние факторы).

Управляемые затраты, которые ограничены, классифицируют по признаку наличия постоянных накладных расходов, имеющие низкий уровень управляемости. Но это не обязательно. Известно, что предприятия должны управлять данными затратами, а также важно понимать их сущность и выделять их из общей массы накладных расходов с целью постоянного контроля их состояния.

А полностью управляемые затраты – это переменные затраты, которые в полной мере зависят от принимаемых менеджером управленческих решений и от сферы его ответственности.

Разделив возможные затраты на различные группы, проведем более детальный анализ ограниченно и управляемых затрат, чтобы менеджеру или руководителю определенного центра ответственности можно было точно определить затраты, данные которых отличаются от плана. А также специалисты классифицируют эти затраты по скорости устранения отклонений.

Приведем данную классификацию [8]:

- оперативно регулируемые;

- текуще регулируемые;

- перспективно регулируемые.

Оперативно регулируемые затраты – это такие затраты, где отклонения могут быть обнаружены и в течении одной технологической операции должны быть устранены. Чаще всего, это переменные затраты.

Текущие регулируемые затраты – это условно-переменные затраты, где отклонения от плана устраняются на протяжении длительного промежутка времени, но до того момента, пока не будет определена окончательная величина затрат с учетом технологических особенностей исследуемой отрасли.

Перспективно регулируемые затраты – это такие расходы, где уже определен их окончательный размер и обнаружены все отклонения от плана. В данном случае, менеджерам важно обращать внимание на группы постоянных календарных расходов, где отклонения должны рассчитываться в результате подведения итогов за определенный отчетный период. Данный вид затрат относится, не иначе, как к перспективно регулируемым, на величину которых, безусловно, можно повлиять в отличии от переменных и условно-переменных затрат.

В итоге, приведенная классификация оказывает значительную поддержку менеджерам в их профессиональной деятельности, в контексте темы данной статьи, при разработке мероприятий по снижению себестоимости на хлебопекарную продукцию.

Важность классификация затрат определяется колебанием рыночных цен на производственные ресурсы и изменением рыночных цен.

Выделим более точную классификацию в зависимости от данных условий. К первой группе отнесем затраты за материалы, сырье, инвентарь, тару и хозяйственные принадлежности, а также затраты на оплату услуг производственного характера, которые оказываются организации сторонними предприятиями [5]. А ко второй группе отнесем затраты, идущие на оплату труда с отчислениями на социальные нужды. К ним также необходимо отнести затраты, идущие на содержание основных средств, на организацию управления, производства и на прочие затраты.

Данная классификация позволит обнаружить причины изменения уровня себестоимости продукции, а также позволит определить оптимальные сроки закупки продукции в зависимости от колебаний стоимости приобретенных производственных ресурсов, опираясь на принцип минимизации затрат.

Наряду с выделенной классификацией, отметим наличие проблем в формировании управленческого персонала, его оптимального состава, экономических и производственных его составляющий, а также с точки зрения проблем контроля затрат, идущих на организацию и обслуживание производства. Так, только рациональная организационная структура позволит грамотно провести анализ состава управленческого персонала и позволит правильно рассчитать затраты на его содержание. Поэтому, затраты будут напрямую связаны с производством и будут независимы от организационной культуры предприятия [7]. При этом затраты будут зависеть от организации производства и системы управления.

Если предприятие в силе изменить объем производства продукции, то информация, имеющаяся на предприятии, будет обладать определяющим значением в проведении качественного анализа затрат на организацию производства и на его управление. А также данная информация будет важна при обнаружении резервов снижения себестоимости хлебобулочных изделий.

Таким образом, для обеспечения потребностей администрации предприятий в информации классификация затрат в зависимости от конкретных управленческих задач должна иметь в основе такие признаки, которые бы позволяли формировать качественную систему информации для осуществления функций планирования производственной деятельности, оценки влияния различных внешних и внутренних факторов в целях достижения высокой эффективности использования ресурсов.

Библиографический список

- Хамхоева Ф.Я. Оперативный анализ как метод управления производством. Рекомендации по организации и проведению, Современный бухучет. 2004.№11

- Хамхоева Ф.Я. Бухгалтерский управленческий учет как информационная основа системы управления Материалы региональной конференции.2009

- Вахрушина М.А. Бухгалтерский управленческий учет: Учебник для вузов. 2-е изд., доп. и пер. — М.: ИКФ Омега-Л; Высш. шк., 2012.

- Стражева Н. С., Стражев А. В. Бухгалтерский учет. Мн.: Книжный дом, 2011.

- Филипенко Л. Н. Учет затрат на производство. Мн.: Филипенко О. М., 2009.

- Иншакова Т.А., Корзоватых Ж.М. Современные проблемы учета затрат и калькулирования себестоимости продукции на хлебопекарных предприятиях // Вестник ГУУ, 2016. № 3. С. 145–148.

- Корзоватых Ж.М., Иншакова Т.А. Характеристика современного развития хлебопекарных предприятий // Наука и образование сегодня. № 5 (16), 2017. C. 28 – 29.

- Корзоватых Ж.М., Иншакова Т.А. (Российская Федерация) Классификация затрат на хлебопекарных предприятиях // ECONOMICS. № 5 (26), 2017. C. 70–74.

- Методические рекомендации по планированию, учету и калькулированию себестоимости продукции на хлебопекарных предприятиях (утв. Минсельхозпродом РФ 12.01.2000)//[Электронный ресурс]. Режим доступа: Справочная правовая система «КонсультантПлюс»/ (дата обращения: 01.12.2020).