Московский экономический журнал 7/2021

DOI 10.24412/2413-046Х-2021-10414

СИСТЕМА БЫСТРЫХ ПЛАТЕЖЕЙ КАК ИНСТРУМЕНТ ОПТИМИЗАЦИИ ПЛАТЕЖНЫХ ПРОЦЕССОВ В ФИНАНСОВОЙ СИСТЕМЕ РОССИИ

FAST PAYMENT SYSTEM AS A TOOL FOR OPTIMIZING PAYMENT PROCESSES IN THE FINANCIAL SYSTEM OF RUSSIA

Алиев Магсуд Мурад оглы, кафедра Международных финансов МГИМО МИД России, E-mail: maku.aliyev@gmail.com

Мамедов Мурад Азер оглы, аспирант, кафедра Международных финансов МГИМО МИД России, E-mail: murad.mammad15@gmail.com

Рзаева Валида Васиф кызы, кафедра Международных финансов МГИМО МИД России, E-mail: valida-98@mail.ru

Сафарли Азиз Хафис оглы, аспирант, кафедра Международных финансов МГИМО МИД России, E-mail: aziz.safarli@mail.ru

Aliev Magsud Murad oglu, Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia, E-mail: maku.aliyev@gmail.com

Mamedov Murad Azer oglu, postgraduate student, Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia, E-mail: murad.mammad15@gmail.com

Rzayeva Valida Vasif kyzy, Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia, E-mail: valida-98@mail.ru

Safarli Aziz Khafis oglu, postgraduate student, Department of International Finance, Moscow State Institute of International Relations of the Ministry of Foreign Affairs of Russia, E-mail: aziz.safarli@mail.ru

Аннотация. Роль безналичных платежей и переводов в эпоху цифровой экономики продолжает расти. Несмотря на то, что быстрые платежи стали активно применяться на российском платежном рынке около двух лет назад, частота использования данного инструмента среди пользователей демонстрирует его актуальность и релевантность на отечественном финансовом рынке сегодня. В статье проводится анализ сервиса «Система быстрых платежей» с момента его внедрения Банком России и НСПК до настоящего времени и перспективы его дальнейшего развития. В результате исследования была выявлена значимость Системы быстрых платежей в процессе формирования единой, доступной и выгодной финансовой платформы для осуществления денежных переводов и платежей.

Summary. The era of the digital economy amplifies the importance of non-cash payments and transfers. Despite the recent implementation of fast payments to the Russian payment market, the frequency of use of this payment tool among the users demonstrates its relevance in the modern financial market. The article examines The Faster Payments System service developed by the Bank of Russia and the National Payment Card System from the moment of its introduction to the present day and the prospects for its further development. The key findings of the study are the following: the importance of The Faster Payments System was revealed in the process of forming a unified, accessible and beneficial financial platform for making money transfers and payments.

Ключевые слова: система быстрых платежей, платежные системы, Банк России, Национальная система платежных карт, денежные переводы по номеру телефона, платежи по QR коду, СБПэй.

Key words: the Faster Payments System, payment systems, the Bank of Russia, the National Payment Card System, money transfers by the phone number, payments by the QR code, SBPay.

Процесс активной цифровизации играет важную роль в решении ряда актуальных задач в сфере финансов. В перечень таких задач входит и создание инфраструктуры, позволяющей проводить безопасные, быстрые и выгодные платежи и переводы между контрагентами. Пример стран-участниц Комитета по платежам и рыночным инфраструктурам (далее – КПРИ) ярко демонстрирует применение систем быстрых платежей для решения соответствующих задач.

Быстрые платежи подразумевают мгновенные либо близкие к мгновенным по скорости подтверждения платежи и переводы, которые доступны 24/7/365 для клиентов тех кредитных организаций, которые подключены к данной системе. Система быстрых платежей создает необходимую платформу для реализации моментальных платежей или переводов по корреспондентским счетам контрагентов. В течение вышеуказанного процесса операционный, расчетный и клиринговый центр разрабатывает систему осуществления взаиморасчетов и соответствующих транзакций в режиме реального времени. [1, с. 176-177] Платеж или перевод реализуется моментально для получателя денежных средств, однако с точки зрения операционного, расчетного и клирингового центра платеж полностью осуществляется только после осуществления всех расчетных транзакций. Ключевое отличие систем быстрых платежей от других расчетных систем заключается в том, что на момент зачисления средств на счет получателя они не требуют финализации операции по корреспондентским счетам банков-участников платежного процесса. Таким образом, можно заявить, что работа систем быстрых платежей основана на принципах мгновенности, доступности и срочности.

Подобно другим платежным инструментам, системы быстрых платежей обладают инертностью, и инициируют активность в других сферах экономики. Согласно информации компании FIS (Fidelity National Information Service – крупнейший в мире поставщик платежных услуг по данным Bloomberg), 85% фрилансеров, курьеров и работников по гражданско-правовым договорам готовы работать больше времени в случае, если им оперативно (онлайн) будут перечислены заработанные средства. [2, с. 7]

Ссылаясь на опыт зарубежных стран, можно заявить, что в большинстве случаев (примерно 73%) инициаторами организации систем быстрых платежей являются финансовые регуляторы. [3, с. 4] В связи с этим многие созданные системы быстрых платежей являются составными частями национальных платежных механизмов, в полной мере либо частично управляемых государством. Подобная практика также наблюдается и в России. В январе 2019 года Банк России (оператор и расчетный центр) совместно с Национальной системой платежных карт (операционный и клиринговый центр) запустили Систему быстрых платежей (СБП). Система быстрых платежей внедрена с целью повышения уровня доступности осуществления денежных переводов и платежей, стимулирования интереса к безналичным расчетам, предоставления более удобных и инновационных услуг конечному потребителю.

В год запуска работы СБП были внедрены и активно продвигались денежные переводы между физическими лицами (C2C) по номеру телефона и денежные переводы между счетами одного физического лица, открытых в разных кредитных организациях (Me2Me). Переводы осуществляются с помощью мобильных приложений банков-участников, куда встроен функционал СБП. Начиная с 1 мая 2020 года у физических лиц появилась возможность переводить денежные средства до 100 000 рублей в месяц без комиссии. В случае перевода суммы, превышающей 100 000 рублей, комиссия составляет 0,5%, но не больше 1 500 рублей. [4] Функцией переводов между своими картами часто пользуются для денежных переводов с зарплатной карты на карту ежедневного пользования и для переводов на другие счета с целью погашения ссуд.

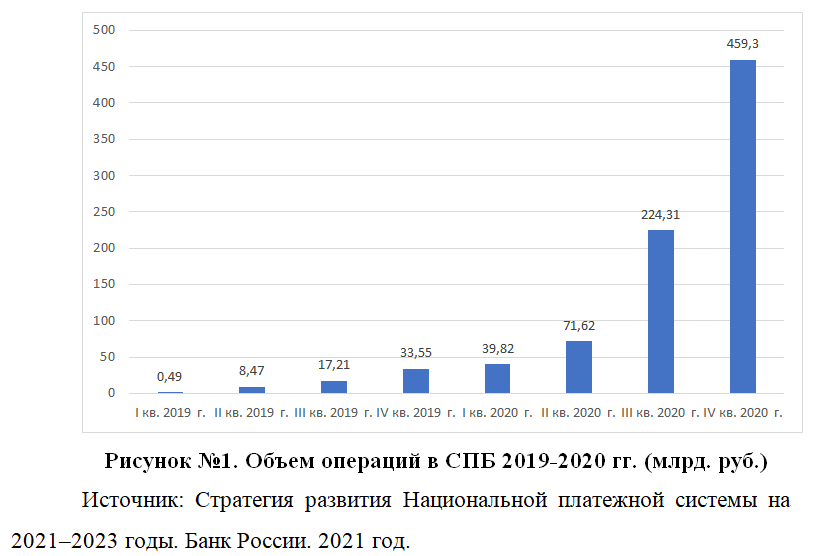

Согласно данным Банка России (Рис.1) за первые два года работы Системы быстрых платежей сервису удалось интегрироваться и стать незаменимым инструментом в повседневной жизни граждан. Основными причинами такой динамики авторы работы считают то, что сервис СБП по переводу денежных средств по номеру телефона оценивается пользователями как безопасный, выгодный и удобный. В настоящий момент участниками СБП являются 214 банков. [5] По итогам двухлетней работы к концу 2020 года в рамках СБП было совершено более 87 млн переводов между физическими лицами в объеме 643 млрд рублей. Объем рынка переводов между физическими лицами за 2020 год вырос незначительно, однако рост популярности сервиса по сравнению с 2019 годом демонстрируется возросшим объемом использования СПБ для осуществления переводов в пять раз. [6]

На повышение объема переводов через СБП также могло повлиять приостановление бесплатных переводов на карты клиентов ПАО «Сбербанк» по номеру телефона и введение комиссии в размере 1,5% от переведенной суммы (но не меньше 30 рублей) акционерным обществом «Тинькофф Банк» в конце 2020 года. [7] На данный момент бесплатно данную операцию возможно совершить только через Систему быстрых платежей. Важно помнить, что сервисом СБП можно воспользоваться лишь в том случае, когда к нему подключены как отправляющая, так и принимающая сторона. Переводы по номеру карты клиентам ПАО «Сбербанк» остались бесплатными. Представители АО «Тинькофф Банк» объяснили это тем, что Банк компенсировал бесплатные переводы клиентам ПАО «Сбербанк» по номеру телефона за свой счет, однако после внедрения Системы быстрых платежей, это стало не актуально.

Пандемия COVID-19 также сыграла положительную роль в росте популярности Системы быстрых платежей среди граждан. В период, когда основная доля жителей страны жила долгое время серьезными карантинными ограничениями: многие предприятия перестали вести свою деятельность и доходы большинства граждан существенно сократились, необходимость в использовании онлайн услуг для осуществления денежных переводов для финансовой поддержки близких и знакомых возросла. Во времена территориальной разрозненности населения и изменения привычного порядка функционирования бизнеса, необходимость в осуществлении переводов и платежей стала более острой потребностью ввиду вынужденной миграции.

По итогам 2020 года через Систему быстрых платежей было осуществлено около 15% от общего объема межбанковских переводов. Речь идет о переводах между различными банками, а операции клиентов внутри одного банка не учитываются. К концу 2023 года Банк России планирует увеличить эту долю до 25%. Данная цель была зафиксирована ЦБ РФ в рамках проекта «Стратегии развития национальной платежной системы». [2, с. 35] Непосредственно до достижения этого целевого значения, плановыми показателями к концу 2021 года являются увеличение доли переводов посредством сервиса СБП до 18%, а к концу 2022 года – до 22%.

Важно отметить, что для достижения ключевого показателя информированность пользователей о сервисе СБП должна быть увеличена. Помимо того, что для осуществления переводов одним пользователем другому требуется участие банка пользователя-отправителя к СБП и пользователя-получателя, существует также процедура согласия на проведение операций по Системе быстрых платежей у банков-участниц. До тех пор, пока клиент банка не подключит возможность проведения операций по СБП в мобильном приложении, система не сможет идентифицировать клиента по номеру телефона как активного пользователя данного сервиса. Однако, с коммерческой точки зрения крупным банкам может быть невыгодно расширение деятельности СБП. В силу данного фактора клиенты банков часто имеют сложности с подключением к СБП или вовсе остаются неинформированными про данный сервис. Существуют разные способы донесения до клиентов банка новых возможностей внутри мобильного и интернет банкинга. После подключения к СБП часть банков предпочла информировать клиентов о новой функции путем отправления пуш-уведомлений при входе в мобильный/интернет банк. Таким образом обеспечивалась высокая осведомленность клиентов о возможности осуществления переводов/платежей посредством СБП. В других случаях возможность перевода/платежа, используя быстрые платежи, могла быть добавлена в мобильный банк без какого-либо инструктажа. Часто клиенты ПАО «Сбербанк» не были осведомлены о возможности осуществления переводов через СБП, но услуга перевода по номеру телефону для клиентов внутри Банка существовала задолго до внедрения Банком России и НСПК Системы быстрых платежей. СПБ была внедрена Банком России также с целью ослабить доминирующую позицию ПАО «Сбербанк», первым успевшего внедрить функцию осуществления перевода для физических лиц по номеру телефона.

После долгих дискуссий с Банком России и получения штрафа за задержку процесса подключения к СБП ПАО «Сбербанк» стал последним системно значимым банком, присоединившимся к платформе лишь в марте 2020 года. По данным Банка, к Системе быстрых платежей на сегодняшний день подключены около 5% его клиентов. [8]

После присоединения ПАО «Сбербанк» к СБП наблюдался рост объема неудавшихся денежных переводов, осуществляемых через платформу. Это объяснялось сложной процедурой подключения к СБП клиентов ПАО «Сбербанк». По словам представителей Банка подобный формат внедрения сервиса СБП в мобильное приложение поможет клиенту более гибко управлять функционалом сервиса и самостоятельно принимать и ограничивать поступление денежных средств по номеру телефона.

Другим ограничивающим фактором роста использования Системы быстрых платежей стали внутридневные лимиты, устанавливаемые банками-участниками для денежных переводов через СПБ за сутки. В конце мая 2021 года Банк России ввел минимальный лимит для совершения денежных переводов физическими лицами через СБП в объеме 150 000 рублей в сутки с целью смягчения ограничений, накладываемых коммерческими банками на клиентов, при осуществлении переводов посредством СПБ. [9] Таким образом, кредитные организации более не могут ограничить своих клиентов в суточных переводах через СБП, устанавливая внутренние лимиты ниже установленной Центральным Банком суммы. Наличие данных лимитов банки аргументировали стремлением обезопасить средства клиентов. Устанавливая более низкие лимиты, коммерческие организации снижали размер возможной потери клиента в случае мошеннических операций. Для борьбы с мошенническими операциями в рамках СБП с начала 2021 года ЦБ РФ требует от банков предоставлять друг другу внутренние данные в части совершенных подозрительных операций. Каждый денежный перевод будет иметь свой риск-балл, который будет отражать уровень подозрительности операции. В случае, если риск-балл операции оказывается высоким, банк будет принимать решение о блокировке такого платежа и выяснять достоверность операции с клиентом. [10] Показатели подозрительных операций должны состоять из определенного базового набора правил определения рисков того, что осуществляется попытка хищения, либо номер телефона, куда осуществляется перевод, принадлежит мошенникам. Для эффективного мониторинга и предотвращения мошеннических операций должен быть создан набор базовых факторов-триггеров, при срабатывании которых перевод попадает в классификацию высоко рисковых операций. Всего таких правил насчитывается более 50, например: попытка перевода средств с нового устройства, нехарактерное для клиента время проведения транзакции, большое количество входов в одну учетную запись с разных устройств или смена геолокации могут считаться признаками мошеннических операций. Показатели подозрительных операций должны быть предоставлены как банком отправителя, так и банком получателя денежных средств в процессе перевода через СБП. Предполагается, что обмен подобной информацией позволит повысить выявляемость операций, проводимых без согласия клиентов, и обеспечить надежную защиту финансовых средств пользователей.

В данный момент переводы по номеру телефона осуществляются по российским номерам, но в будущем сервис СБП будет доступен также для международных переводов. К середине 2022 года планируется введение возможности финансовых переводов жителям Белорусии. На этом функционал сервиса не заканчивается, дальнейшее расширение территориального охвата СБП Банка России и НСПК намечено и в ряде других стран.

На сегодняшний день помимо доступности функции денежных переводов по номеру телефона и между своими счетами, которые формируют первый этап развития СПБ, проводится активная работа над вторым этапом, предполагающим внедрение целого спектра денежных платежей, которые можно разделить условно на три категории:

- C2B/B2C – платежи физических лиц в адрес юридических лиц за товары и услуги и возвраты денежных средств от юридических лиц физическим лицам;

- B2B – переводы и платежи между двумя юридическими лицами;

- C2G/G2C — платежи физических лиц за государственные услуги, включая налоги и штрафы и государственные выплаты в адрес физических лиц.

Платежи физических лиц в адрес юридических лиц за оплату товаров и услуг (C2B) занимают важное место в построении инфраструктуры СБП. В этом направлении деятельность регулятора можно рассмотреть по двум векторам: внедрение QR платежей и разработка платежного приложения «СБПэй». Необходимость в создании такого приложения объясняется ЦБ РФ минимизацией затрат кредитных организаций на создание собственных мобильных приложений и расширением конкуренции на рынке платежных услуг. [11] В настоящее время приложение позволяет осуществлять C2B платежи, и пока к нему подключены только 2 коммерческих банка – АО «Русский стандарт» и ПАО «СКБ-Банк», но ожидается увеличение количества банков и, возможно, расширение спектра возможных платежей/переводов внутри приложения. Приоритетом при разработке приложения НСПК отмечает максимальное удобство для потребителей при оплате товаров и услуг, что достигается при помощи простого и понятного клиентского пути, предполагающего отсутствие кейсов с прерванным платежом/переводом ввиду возникновения сомнений у пользователя, и мощной клиентской поддержки. Таким образом будет обеспечена бесперебойная работа в части C2B платежей, в том числе среди клиентов, не имеющих опыт работы с «Пэй-приложениями». Для использования приложения потребителю нужно всего лишь привязать счет в одном из банков, которые подключены к платформе, и оплачивать свои покупки с помощью графического QR кода (Quick Response), что, в свою очередь, можно считать ключевым инновационным решением для C2B платежей.

Считывание кода с помощью мобильного устройства позволяет оперативно оплачивать товары и услуги без использования банковской карты. Помимо удобства для покупателей, платежи по QR-кодам помогают упростить процессы принятия денежных средств от физических лиц для компаний, особенно малых и средних предприятий.

СБП предлагает выгодные альтернативы юридическим лицам при получении и обработке платежей, исключая традиционный эквайринг из цепочки обработки платежа, тем самым делая платежи менее затратными для бизнеса. К примеру, классический эквайринг может обойтись компании при приеме платежа в 2% от общей суммы оплаты, тогда как СБП помогает снизить это значение до 0,4% для социально значимых категорий покупок (медицинские, образовательные, страховые, транспортные и другие услуги), а максимальный размер тарифа по обработке платежа не превышает 0,7 %. Еще одним достоинством данного сервиса для юридических лиц является минимизация кассовых разрывов за счет срочности СБП платежей. Таким образом, розничным торговым предприятиям выгодно принимать платежи от физических лиц через СБП, при этом снижая ставку за обработку денежных поступлений. [12, с. 125]

Компании могут подключать C2B платежи по QR-коду, воспользовавшись услугами банков, которые присоединились к QR-платежам СБП. Сами платежи по QR-коду можно разделить на две категории: статические (многоразовые или «QR-наклейка») и динамические (одноразовые или «QR на кассе»), каждая из которых имеет свои преимущества и сценарии применения. Статические коды обычно генерируются одноразово и устанавливаются на бумажном или любом другом носителе, а обязательным условием является возможность повторного использования QR кода для совершения оплаты. Сам графический код содержит информацию о продавце — банковские реквизиты. При самой оплате покупатель вводит сумму платежа для перечисления в мобильном приложении банка, где у него открыт расчетный счет, и который поддерживает быстрые QR платежи, либо платежного приложения СБПэй. Такой QR код позволяет совершать множество транзакций в адрес юридического лица, и он может быть удобен для ряда определенных платежей, особенно малым и средним предприятиям, которые с легкостью могут напечатать QR код на бумажном носителе.

В свою очередь, динамический код представляет собой одноразовый код, который генерируется для конкретного платежа, и содержит в себе не только реквизиты продавца, но и сумму оплаты. Сам код может быть представлен покупателю как выводом на экране кассового терминала (POS-терминала), так и распечатан на чеке. Способы вывода QR-кода покупателю для оплаты могут варьироваться в зависимости от терминала и технологических решений самого предприятия, однако важной особенностью динамического кода является его одноразовость. Временной интервал для динамических кодов определяется в зависимости от потребностей конкретного предприятия в пределах от 5 минут до 90 дней, а по умолчанию составляет 3 дня. Динамические коды особенно удобны для крупных предприятий, где важно ускорение операционных процессов, а малые и средние предприятия чаще делают выбор в пользу статических QR кодов.

По мнению некоторых экспертов статические коды могут быть более уязвимыми по сравнению с динамическими, так как они предоставляют возможность злоумышленникам раскрыть данные, зашифрованные в самом коде. [13, с. 244] Предприятиям, принимающим QR-платежи, также выгодно, если код будет динамическим, так как это позволяет компаниям точно отслеживать суммы входящих платежей и гибко управлять денежными потоками.

В целом, C2B платежи привлекательны для предприятий, особенно для сектора МСБ, а также для физических лиц. С момента введения платежей по QR коду в сервис СБП, его подключили порядка 50 банков в соответствии с требованиями регулятора. [14] Несмотря на долгое сопротивление руководства ПАО «Сбербанк» к поддержке проведения платежей по QR кодам, Банк подключил их 1 июля 2021 г. Следует отметить, что до подключения к C2B платежам СБП, Банк разработал и запустил свою инфраструктуру для QR платежей. Как уже отмечалось выше, есть критики принудительного внедрения СБП, которые считают действия регулятора не самыми оптимальными для платежного рынка. Регулятор в лице ЦБ РФ, в свою очередь, считает внедрение платежей по QR коду через СБП благоприятной базой для кредитных организаций, которые не в силах создавать свои платежные приложения, и, следовательно, оказывать значимую роль при поддержании конкурентной среды на платежном рынке.

Помимо C2B платежей, проводится активная работа по разработке и внедрению платежей от юридических лиц в адрес физических (B2C) в виде разовых выплат, платежей между юридическими лицами (B2B), а также платежей от физических лиц государству (C2G) для оплаты налоговых взносов, государственных пошлин и т д. В отношении B2B платежей важным аспектом в построении сценария проведения таких платежей является определение идентификатора банковского счета для юридических лиц. У физических лиц таким идентификатором считается номер мобильного телефона, к которому привязан банковский счет пользователя. Для юридических лиц планируется использовать либо идентификационный номер налогоплательщика (ИНН) компании, либо связку ИНН и кода причины постановки на учет в налоговой (КПП), учитывая, что у компании могут быть филиалы с разными КПП.

Как и в случае с C2B, B2B платежи между юридическими лицами, в первую очередь, будут востребованы среди субъектов МСБ, а также у индивидуальных предпринимателей, сокращая трансакционные издержки при проведении и приеме платежей и предоставляя удобный и понятный функционал.

В заключение следует отметить, что внедрение системы быстрых платежей может стать катализатором модернизации всей платежной инфраструктуры экономики конкретной страны. Наряду с рядом достоинств, несущих в себе внедрение такого решения, как быстрый платеж, они также могут быть сопряжены с определенными рисками, которыми необходимо надлежащим образом научится предвидеть и управлять. В настоящее время опыт стран КПРИ, успешно реализовавших СБП, позволяет более практично и организованно структурировать возможные сложности в процессе управления этими рисками. Внедрение быстрых платежей может отражать влияние важных изменений на рынке, таких как распространение мобильных технологий, на спрос и предложение платежей с повышенной скоростью и удобством.

Несмотря на то, что система быстрых платежей пока далека от доминирования на рынке платежных услуг, она активно развивается и продолжает внедрение различного типа платежей. Помимо C2C и Me2Me переводов, которые все еще составляют основную долю платежей в системе, уже развиваются и C2B / B2C платежи. Так, АО Банк «Русский Стандарт» в июле 2021 г. отмечал рост числа покупок по СБП на 170% за последние полгода [15], что сопоставимо с ростом платежей по QR-коду ПАО «Промсвязьбанк» в августе 2020 года. В целом, участники финансового рынка приветствуют новые решения, которые становятся возможны благодаря Системе быстрых платежей. Дальнейшие планы ЦБ РФ по развитию системы заточены под внедрение различных видов платежей между другими субъектами рынка, такими как C2G и G2C, которые позволят гражданам совершать платежи в пользу государства и наоборот, а также развитие инфраструктуры системы.

Литература

- Чепаков. Д. А. Фундаментальная характеристика и особенности функционирования систем быстрых платежей // Журнал «Известия Санкт-Петербургского государственного экономического университета». 2019 г.

- Доклад: «Стратегия развития национальной платежной системы на 2021–2023 годы» // Банк России. 2021 г.

- Доклад: «Обзор Мирового опыта использования систем быстрых платежей и предложения по внедрению в России» // Банк России. 2017 г.

- Официальный сайт Банка России. Электронный ресурс. URL: https://www.cbr.ru/PSystem/sfp/ (Дата обращения: 26.06.2021 г.)

- Официальный сайт Системы быстрых платежей. Электронный ресурс. URL: https://sbp.nspk.ru/faq/ (Дата обращения: 26.06.2021 г.)

- «Дошли до трети: система быстрых платежей заняла 30% рынка переводов». Информационный портал газеты «Известия». Электронный ресурс. URL: https://iz.ru/1094040/natalia-ilina/doshli-do-treti-sistema-bystrykh-platezhei-zaniala-30-rynka-perevodov (Дата обращения: 26.06.2021 г.)

- «Тинькофф вносит изменения в тарифы дебетовых карт». Официальный сайт Тинькофф Банк. Электронный ресурс. URL: https://www.tinkoff.ru/about/news/02122020-tinkoff-makes-changes-to-debit-card-rates/ (Дата обращения: 26.06.2021 г.)

- «Сбербанк впервые раскрыл долю подключившихся к Системе быстрых платежей клиентов». Информационное агентство «Forbes.ru» . Электронный ресурс. URL: https://www.forbes.ru/newsroom/biznes/421275-sberbank-vpervye-raskryl-dolyu-podklyuchivshihsya-k-sisteme-bystryh-platezhey/ (Дата обращения: 26.06.2021 г.)

- Положение Банка России от 24.09.2020 N 732-П (ред. от 25.03.2021) «О платежной системе Банка России». Электронный ресурс. URL: http://www.consultant.ru/document/cons_doc_LAW_367694/ (Дата обращения: 26.06.2021 г.)

- «Система быстрых платежей ЦБ усилила требования к защите переводов». Новостной портал РБК. Электронный ресурс. URL: https://www.rbc.ru/finances/03/01/2021/5fe48dd69a79477174009450?from=from_main_1/ (Дата обращения: 26.06.2021 г.)

- СБПэй – еще быстрее, еще удобнее. – Интернет-ресурс. Журнал ПЛАС. URL: https://plusworld.ru/journal/2021/plus-3-2021/sbpej-eshhe-bystree-eshhe-udobnee/ (Дата обращения: 26.06.2021 г.)

- Куликова О. М., Суворова С. Д. Применение QR-платежей в сфере товарного обращения // Journal of Economy and Business, vol. 2-1 (72). 2021г.

- Вавилова Е. М. Платежи по QR-коду в России: правовой аспект. // Финансовое, банковское и таможенное право. 2020 г.

- Официальный сайт Системы быстрых платежей. Электронный ресурс. URL: https://sbp.nspk.ru/participants/ (Дата обращения: 26.06.2021 г.)

- «Банк Русский Стандарт: мужчины активнее осваивают оплату покупок через СБП». Пресс-центр банка «Русский Стандарт». Электронный ресурс. URL: https://www.rsb.ru/press-center/news/2021/220721/ (Дата обращения: 26.06.2021 г.)

References

- D. A. Fundamental characteristics and features of the Faster Payment System // Journal «Saint Petersburg State University of Economics news». – 2019.

- Report: “The development strategy of the national payment system in 2021 – 2023” // Bank of Russia. – 2021.

- Report: “Review of the worldwide experience in using faster payment system and suggestions on introducing it in Russia” // Bank of Russia. – 2017.

- Bank of Russia’s official website. Electronic resource. URL: https://www.cbr.ru/PSystem/sfp/ (Date of access: 26.06.2021)

- The Faster Payments System’s official website. Electronic resource. URL: https://sbp.nspk.ru/faq/ (Date of access: 26.06.2021)

- “Two thirds are left: faster payment system covered 30% of the payments market”. The press center of “Izvestiya”. Electronic resource. URL: https://iz.ru/1094040/natalia-ilina/doshli-do-treti-sistema-bystrykh-platezhei-zaniala-30-rynka-perevodov (Date of access: 26.06.2021)

- “Tinkoff is headed to change debit card tariffs”. Tinkoff Bank’s official website. Electronic resource. URL: https://www.tinkoff.ru/about/news/02122020-tinkoff-makes-changes-to-debit-card-rates/(Date of access: 26.06.2021 г.)

- “Sberbank has revealed for the first time the share of customers who have connected to the Faster Payments System”. “Forbes.ru” news agency. Electronic resource. URL: https://www.forbes.ru/newsroom/biznes/421275-sberbank-vpervye-raskryl-dolyu-podklyuchivshihsya-k-sisteme-bystryh-platezhey/ (Date of access: 26.06.2021)

- Regulation of the Bank of Russia dated September 24, 2020 N 732-P (as amended on March 25, 2021) «On the Bank of Russia payment system». Electronic resource. URL: http://www.consultant.ru/document/cons_doc_LAW_367694/ (Date of access: 26.06.2021)

- “The Central Bank’s Faster Payment System demanded more secure transactions”. “RBC” news agency. Electronic resource. URL: https://www.rbc.ru/finances/03/01/2021/5fe48dd69a79477174009450?from=from_main_1/ (Date of access: 26.06.2021)

- SBPay – even faster and better. – Electronic resource. PLUS Journal. URL: https://plusworld.ru/journal/2021/plus-3-2021/sbpej-eshhe-bystree-eshhe-udobnee/ (Date of access: 26.06.2021)

- Kulikova O. M., Suvorova S. D. QR-payments implementation in the trade industry // Journal of Economy and Business, vol. 2-1 (72). – 2021.

- Vavilova E. M. QR-payments in Russian Federation: legal issues on the matter. // Financial, Banking and Customs Law. – 2020.

- The Faster Payments System’s official website. Electronic resource. URL: https://sbp.nspk.ru/participants/ (Date of access: 26.06.2021)

- «Russkiy Standard Bank – men are more prone to QR-payments via Faster Payment System». The press center of “Russkiy Standard”. Electronic resource. URL: https://www.rsb.ru/press-center/news/2021/220721/ (Date of access: 26.06.2021)