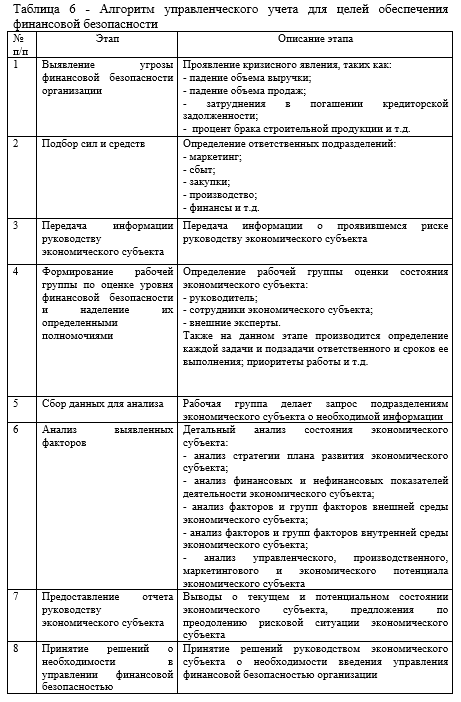

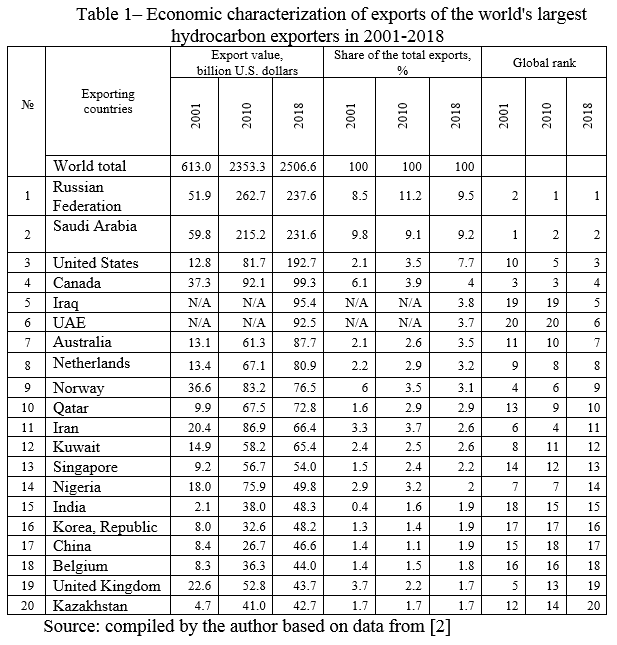

Московский экономический журнал 10/2019

УДК 339.13

DOI 10.24411/2413-046Х-2019-10049

ПРОБЛЕМЫ ПРИВЛЕЧЕНИЯ АБИТУРИЕНТОВ В ВЫСШИЕ УЧЕБНЫЕ ЗАВЕДЕНИЯ

THE PROBLEMS OF ATTRACTING APPLICANTS IN TERTIARY EDUCATION

Яппарова Дилара Ильдаровна, старший

преподаватель кафедры менеджмента и маркетинга, Уфимский государственный авиационный

технический университет, г. Уфа

Yapparova D.I.dilarayapparova@gmail.com

Аннотация: Спрос на высшее образование подвержен влиянию определенных

факторов, от рождаемости и государственной политики в области образования до

покупательской способности граждан и глобальных изменений на рынке труда.

Выявление этих факторов и прогнозирование их влияния является сложной задачей,

на решение которой направлены силы государственных чиновников в области

образования, а также силы административно-управленческого персонала каждого

высшего учебного заведения в отдельности. Использование инструментов

стратегического маркетинга позволяет высшим учебным заведениям увеличивать

экономическую эффективность своей деятельности одновременно с ростом качества

предоставляем образовательных услуг.

Summary: The demand for tertiary education is influenced by

certain factors: fertility and government education policy, purchasing power of

citizens, global changes in the labor market. Identifying these factors and

predicting their impact is a difficult task that government officials in the

field of education and the administrative and management personnel of each

institution of tertiary education individually solve. Using strategic marketing

tools allows tertiary education institutions to increase the economic

efficiency of their activities while providing quality education services.

Ключевые слова: высшее образование, маркетинг, рынок образовательных услуг,

статистика.

Keywords: tertiary education,

marketing, educational services market, statistics.

Спрос на услуги высшего образования

всегда был подвержен влиянию определенных факторов, которые учитывались при

планировании стратегического развития системы образования в целом и каждого

высшего учебного заведения в отдельности. Основные тенденции и проблемы российского образования рассмотрены в работах

А. Р. Кузнецовой [1; 2; 3]. Однако

начиная с 2005 года высшие учебные заведения сталкиваются с влиянием новых

факторов, таких как последствия демографического спада девяностых, снижение

покупательской способности населения на фоне роста стоимости платного обучения,

расцвет альтернативных классическому образования способов получения знаний и

навыков, глобальные изменения на рынке труда, последствия государственных

реформ в области образования и др.

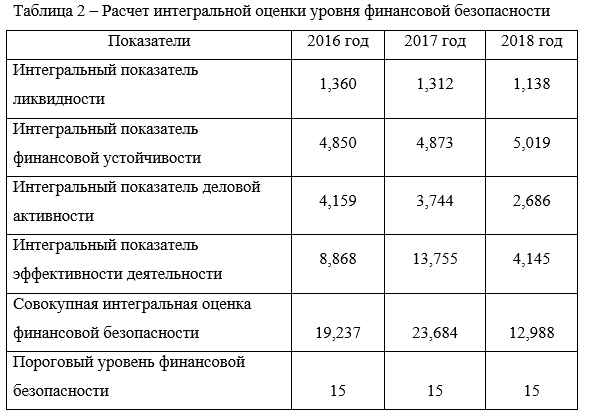

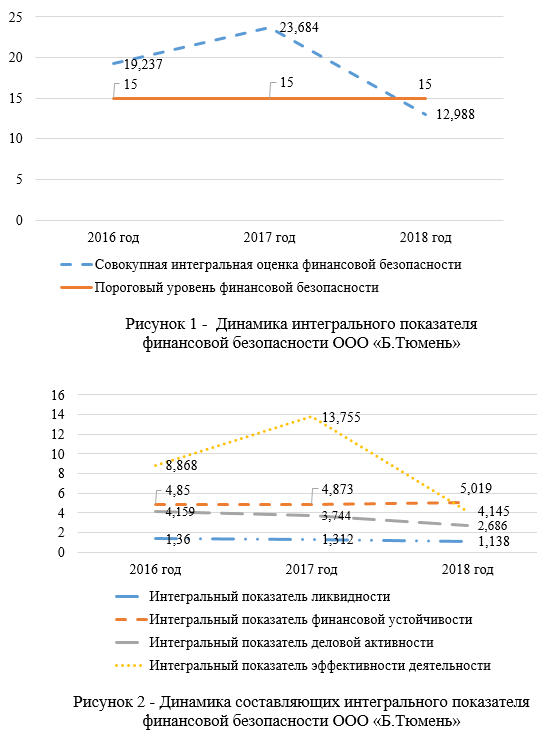

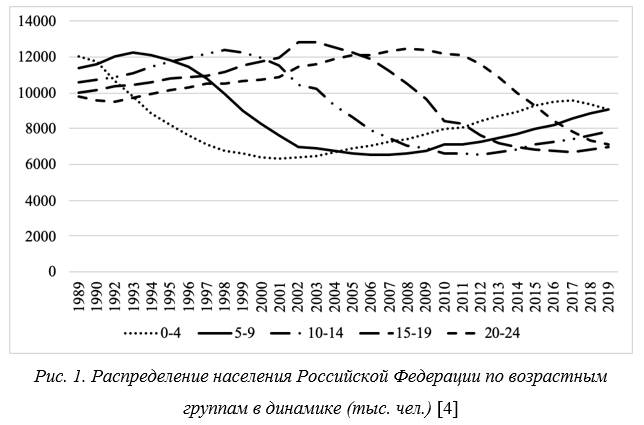

С 2013 года наблюдается спад желающих поступать в высшие учебные заведения, который вызван влиянием сразу нескольких факторов, которые будут рассмотрены ниже. Снижение количества абитуриентов неминуемо ведет к падению прибыли высших учебных заведений, которые, оказавшись в условиях рыночной экономики, фактически стали коммерческими предприятиями. Также, снижение количества абитуриентов (т.е. спроса на образовательные услуги высших учебных заведений) ведет к обострению конкурентной борьбы между вузами всей страны, а также к конкурированию российской системы высшего образования с системами высшего образования других стран. С начала 1990-х и по 2001 год в России наблюдается значительный спад рождаемости, связанный с распадом СССР, экономическим кризисом, отсутствием у людей уверенности в завтрашнем дне и возможности планировать свое будущее. Этот демографический спад спустя 17 лет нашел свое отражение в снижении количества потенциальных абитуриентов высших учебных заведений с 2005 по 2016 годы. На рисунке 1 мы можем наблюдать, что с 2017 года влияние демографического спада постепенно сходит на нет, так как количество молодежи подходящего для поступления в вуз возраста (потенциальный спрос) начинает расти, однако, это не означает, что также будет расти и количество абитуриентов (реальный спрос), так как на их количество влияют и другие факторы.

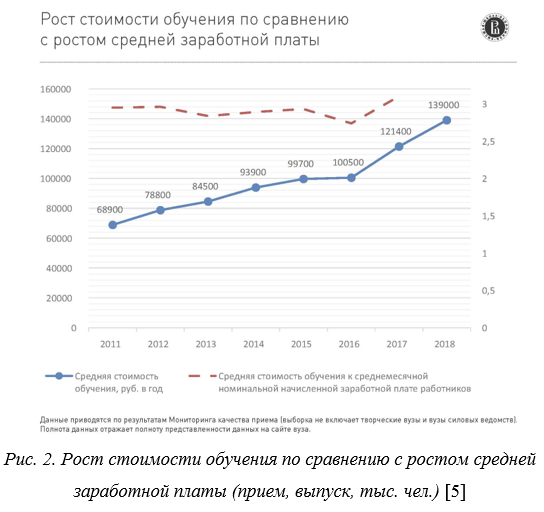

С 2011 по 2018 год наблюдается постоянный рост стоимости обучения на платной основе. И если ранее рост стоимости обучения показывал сравнимые с ростом заработной платы показатели, то в последние годы рост стоимости обучения в три раза превысил рост доходов населения (рисунок 2). Т.е. покупательская способность населения падает, а стоимость получения платного высшего образования растет.

Введение единого государственного

экзамена (ЕГЭ) привело ко многим положительным последствиям, однако, оно

значительно повлияло на подход среднеобразовательных школ к обучению 10-ти и

11-классников. Многие школы в последние два года обучения делают упор не на

передачу школьникам необходимых знаний и навыков, а на «натаскивание»

школьников на сдачу единого государственного экзамена. Такой подход не только

ведет к снижению качества среднего образования, но и превращает сдачу единого

государственного экзамена для многих школьников в психологически экстремально

сложную задачу. Многие школьники не могут адекватно оценить свой потенциал и

уровень знаний и под давлением ЕГЭ все чаще принимают решение о поступление не

высшие, а в средне-специальные учебные заведения.

Высшие учебные заведения пытаются

минимизировать последствия снижения количества абитуриентов различными

средствами, однако, зачастую их действия в долгосрочной перспективе ведут лишь

к ухудшению положения. С одной стороны, высшее учебные заведения фактически

являются коммерческими организациями, вынуждены вести экономическую

деятельность и, как любая коммерческая организация, преследуют цель по

максимизации своей прибыли. С другой стороны, высшие учебные заведения являются

частью государственной системы высшего образования и, в том числе, своей

деятельностью обеспечивают конкурентоспособность страны. Подробнее роль

образования в конкурентоспособности страны рассмотрена в работах А.Р.

Кузнецовой [6, 7, 8].

Сфера образования накладывает свой отпечаток на каждое управленческое решение

руководства высших учебных заведений, так как помимо максимизации прибыли, вузы

имеют своей целью предоставление качественных образовательных услуг, выпуск

высококвалифицированных специалистов, подготовку научных кадров и научные

достижения. Таким образом руководству вузов необходимо в своей управленческой

деятельности поддерживать баланс между двумя целями: обеспечением качества

образовательных услуг и максимизацией прибыли.

Демографический спад девяностых

многие высшие учебные заведения пытались нейтрализовать повышением стоимости

обучения, что приносило свои плоды в определенный период времени, когда доходы

населения росли параллельно стоимости обучения, однако, ситуация изменилась и

дальнейший резкий рост стоимости обучения сделал качественное высшее

образование недоступным для многих школьников.

Боязнь сдачи ЕГЭ и рост популярности

средне-специальных учебных заведений многие высшее учебные заведения

компенсируют низкими проходными баллами на коммерческое отделение, что

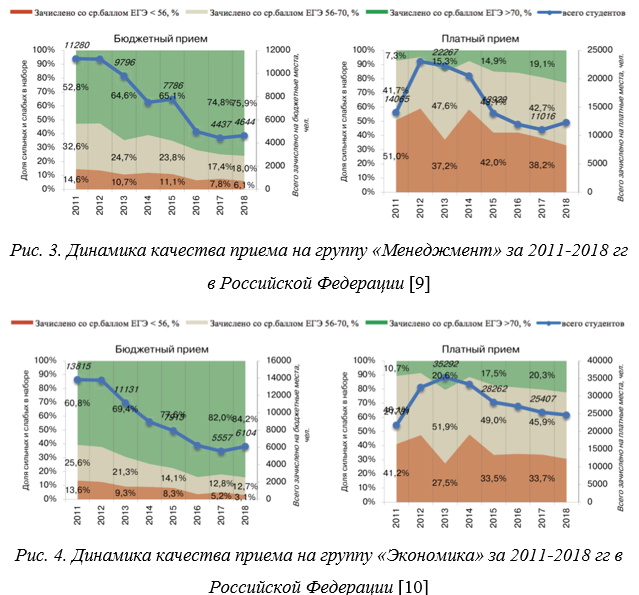

естественным образом сказывается на качестве приема. Так по направлениям

«Экономика» (38.03.01. Экономика, 38.05.01. Экономическая безопасность,

38.05.02. Таможенное дело) и «Менеджмент» (27.03.05. Инноватика, 38.03.02.

Менеджмент, 38.03.03. Управление персоналом, 56.05.01. Тыловое обеспечение,

56.05.04. Управление персоналом (Вооруженные Силы, другие войска, воинские

формирования и приравненные к ним органы Российской̆ Федерации)) наблюдается

значительная разница в качестве приема на бюджетное и коммерческое отделение

(рисунок 3, 4).

Низкие проходные баллы на

коммерческое отделение фактически приводят к ситуации, когда в высших учебных

заведениях по одним и тем же программам обучения учатся студенты разного уровня

знаний. В ситуации, когда поступить в высшее учебное заведение может

«практически кто угодно», имеющий возможность оплачивать стоимость обучения,

неизбежно падает уровень образовательных услуг. Преподаватели не могут

предъявлять разные требования к студентам-бюджетникам и к студентам-платникам,

поэтому, в целях сохранения численности студентов высшим учебным заведениям

приходится неформально снижать требования ко всем обучающимся.

Таким образом, квалификация

выпускников таких высших учебных заведений становится все ниже, что сказывается

на отношении к ним работодателей. Высшие учебные заведения, использующие

подобные стратегии привлечения абитуриентов, попадают в порочный круг — снижение

входных барьеров и требований к студентам в ходе учебного процесса ведет к

снижению качества приема и качества образовательных услуг, что в свою очередь

ведет к низким профессиональным качествам выпускников и низкому спросу со

стороны работодателей, низкий спрос со стороны работодателей ведет к снижению

репутации вуза и снижению количества потенциальных абитуриентов в будущем.

В долгосрочном выигрыше оказываются

высшие учебные заведения, которые уделяют основное внимание не снижению входных

барьеров и требований к студентам для привлечения новых абитуриентов, а

повышению качества образовательной деятельности, повышению

конкурентоспособности своих выпускников на рынке труда и работе над брендингом

и репутацией. Сегодня абитуриент, знакомый с современными технологиями, с

помощью интернета теоретически может выбирать из нескольких тысяч российских

вузов, однако, в реальной жизни выбор происходит из куда более короткого

списка, который состоит из вузов, положительное мнение о которых из разных

источников слышал абитуриент или его родители. Т.е. российские абитуриенты чаще

всего выбирают из знакомых вузов, при этом вузы с плохим имиджем многими

абитуриентами отметаются и не подлежат рассмотрению. [11]

Применение маркетинговых стратегий классического бизнеса для увеличения экономической эффективности деятельности высших учебных заведений определенным образом порицается российским обществом, так как традиционно считается, что вуз должен обучать, а не зарабатывать. В то же время рыночная экономика диктует новые условия, в которых высшие учебные заведения, неиспользуемые стратегический маркетинг окажутся неконкурентоспособными. К тому же, на сегодняшний день и в западных странах и в России уже существуют апробированные маркетинговые стратегии, позволяющие увеличить экономическую эффективность деятельности вуза с одновременным ростом качества образовательных услуг.

У многих высших учебных заведений

(особенно региональных) отсутствует опыт полноценной коммерческой деятельности

и системной работы по привлечению абитуриентов. В связи с этим проблема

стратегического развития является для вузов системной. Приемные комиссии

большинства высших учебных заведений заняты консультированием абитуриентов,

которые пришли самостоятельно, в том время как необходимо планировать и

выделять бюджеты на профориентационную работу со школьниками, информирование

учащихся об особенностях тех или иных профессий, обеспечение обратной связи от

работодателей и действующих студентов, а также построение системы

интегрированных маркетинговых коммуникаций для всестороннего общения вуза с

потенциальными абитуриентами и внешним миром в целом. «К сожалению, стратегия

многих российских вузов направлена на привлечение наибольшего количества

абитуриентов, а не на привлечение своей целевой аудитории, т.е. тех

абитуриентов, которые заинтересованы в обучении на конкретных направлениях. В

результате, сложилась парадоксальная ситуация, когда совершенно разные

направления обучения становятся конкурентами: человека, который хотел поступать

на юриста, в приемной комиссии вместо того, чтобы сориентировать в выборе

учебных заведений по этому направлению, могут уговорить поступить, например, на

биолога или литературоведа. Т.е. в погоне за количеством абитуриентов и

коммерческой выгодой, вузы, нередко, игнорируют желания и наклонности самого

абитуриента»[11].

Системный подход в информировании

потенциальных абитуриентов должен строится от общего к частному, так как при

выборе вуза конкуренция идет не только между конкретными учебными заведениями,

но и между странами (учиться в России или за рубежом), городами (учиться в

своем родном городе, столице региона или в Москве и Санкт-Петербурге), уровнем

образования (учится в вузе или ссузе), образовательными учреждениями (в каком

именно вузе учится), направлениями и профилями обучения.

Город размещения предполагаемого

высшего учебного заведения имеет для потенциальных абитуриентов огромное

значение. В России основными центрами образовательной миграции являются Москва,

Санкт-Петербург и Казань, именно в эти города едут абитуриенты со всех регионов

и многих зарубежных стран. Следом за «большой тройкой» идут столицы регионов, в

которые, помимо местных жителей, едут поступать абитуриенты из провинциальных

городов и сел. Город обучения для абитуриента (и особенно для его родителей) —

это перспективы для будущей работы и жизни в целом, поэтому огромную роль здесь

играет государственная политика в области брендинга территорий. Представители

приемной комиссии вуза в любом горде должны давать абитуриентам четкие ответы

на следующие вопросы:

- смогут ли абитуриенты в будущем уже будучи выпускниками

устроиться на работу в этом городе, будет ли спрос на них как на специалистов

на рынке труда? - какие есть известные предприятия в городе? Каковы

перспективы профессионального роста? - на какую зарплату может рассчитывать хороший специалист?

- чем помимо учебы можно заняться в городе, какая

культурно-досуговая жизнь ждет абитуриента?

При этом опрометчиво полагать, что

московским вузам, на правах столичных, не нужно заниматься подобной

информационной работой. Да, многие абитуриенты и так хотят учиться в Москве,

так как это столица России, однако, столичные вузы в этом плане конкурируют с

иностранными вузами, поэтому приемные комиссии должны доносить до абитуриентов

плюсы, минусы и перспективы жизни и обучения именно в Москве. Подробнее вопросы

образовательной миграции рассмотрены в работах А. Р. Кузнецовой [12].

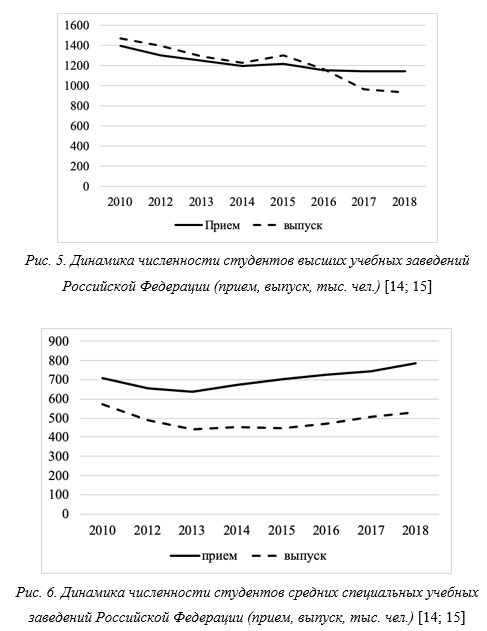

Говоря о конкретных высших учебных заведениях всегда стоит учитывать, что несмотря на то, что вузов в России несколько тысяч, абитуриент и его родители изначально рассматривают в качестве вариантов для поступления лишь короткий список. В этот список чаще всего попадают вузы, географически близко расположенные к месту проживания абитуриента, региональные вузы, имеющие в глазах абитуриента и его родителей положительную репутацию и топовые вузы Москвы, Санкт-Петербурга и Казани. Поэтому маркетинговые коммуникации вуза должны быть направлены на создание положительного имиджа вуза и его выпускников в сознании школьников, их родителей, а также работодателей и государства. Вузам необходимо доносить до внешнего мира информацию о своей инфраструктуре, социальной и научной жизни. Научные достижения и возможность совместной работы с зарубежными представителями научного сообщества может стать важным фактором для определенной категории поступающих (особенно это касается магистратуры и аспирантуры). Подробнее вопросы подготовки научных кадров рассмотрены в работах А. Р. Кузнецовой [13]. Необходимо публично поддерживать связь с выпускниками и работодателями, тем самым демонстрируя потенциальным абитуриентам перспективы. Здесь стоит отметить, что студенчество — это не только учеба, поэтому необходимо демонстрировать внутреннюю жизнь университета — правила и традиции, проведение досуга, активность и самодеятельность, проектная работа, знакомство с новыми людьми, практика. Для иногородних студентов (образовательная миграция) необходимо максимально подробно рассказывать об условиях проживания (общежитие, вопросы заселения, требования, уровень комфорта, перспективы, инфраструктура студенческого городка и пр.). Решение о выборе образовательного учреждения и направления обучения обычно принимается абитуриентом совместно с родителям, так как они обладают большим жизненным опытом, авторитетом и чаще всего выступают плательщиками. Родители зачастую подходят к выбору место обучения ребенка более прагматично, их в первую очередь интересуют вопросы относительно будущей работы и заработной платы, т.е. показатель возвращаемости инвестиций в образование. Статистика показывает, что в связи с влиянием различных факторов (в том числе рост стоимость получения высшего образования и реформы ЕГЭ), для многих семей все более предпочтительным становится получение средне-специального образования, так как это дешевле и позволяет раньше окупить вложения поступив на работу (рисунок 5, 6).

Поэтому высшим учебным заведениям

необходимо начинать вести профориентационную работу со школьниками не в момент

проведения приемной кампании для одиннадцатиклассников, а гораздо раньше. В

идеале такую работу лучше начинать с 5-6 классов, но это труднодостижимо и

требует больших затрат. Оптимальным вариантом для профориентационной работы

представителей вузов является 8-9 классы, так как именно в 9 классе школьники и

их родители решают продолжить ли обучение в школе (10-11 класс) или же сразу

уйти в ссуз.

Если говорить о выборе направления,

то зачастую по одному и тому же направлению в одном городе ведется подготовка

студентов разными вузами (нередки даже ситуации, когда в одном вузе существуют

одинаковые направления подготовки, которые конкурируют между собой). Поэтому

при знакомстве студента с направлениями и профилями обучения нужно особое

внимание уделять особенностям обучения этому направления в данном конкретном

вузе и на данной конкретной кафедре.

Однако на полноценном информировании

абитуриента и его родителей об особенностях обучения в вузе работа не

заканчивается. Для увеличения количества поступающих вузу необходимо тщательно

продумать и регламентировать процедуру приема сделав ее максимально простой и

удобной. Каждому абитуриенту, пришедшему в приемную комиссию необходимо выдать

пошаговую «инструкцию по поступлению», в которой будут простым языком описаны

все формальности, которые должен пройти абитуриент для зачисления.

Исходя из вышеописанного, можно сделать вывод о том, что

использование инструментов стратегического маркетинга для долгосрочного

планирования может позволить высшим учебным заведениям повысить экономическую эффективность своей

деятельности одновременно с ростом качества предоставляемых образовательных

услуг. Именно такой стратегии придерживаются лучшие вузы страны, которые

одновременно являются лидерами и по количеству и по качеству приема. Причем их

маркетинговое воздействие и репутация настолько сильны, что «многие

абитуриенты, которым не хватило баллов для поступления на бюджетное место в вуз

из топ-10, предпочитают поступить на платное место в этом вузе, отказываясь от

бюджетных мест в следующих десяти по рейтингу качества приема вузах. При этом

топ (группу высокой репутации») могут составлять от 2-3 до 15 вузов по

направлению»[5]. Следовательно, в долгосрочной перспективе выигрышной с

экономической точки зрения стратегией для любого вуза будет не снижение входных

барьеров и требований к студентам, а работа над качеством образовательных

услуг, деловой репутацией и системным маркетингом.

Литература

- Кузнецова А.Р., Саитова Р.З., Ахметьянова А.И. Основные

тенденции развития системы образования в Российской Федерации //

Фундаментальные исследования. 2017. № 2. С. 153-158. - Кузнецова А.Р., Ягафарова В.А. Основные проблемы развития

системы образования в современных условиях. В сборнике: Воспроизводственный

потенциал региона Материалы V Международной научно-практической конференции.

2013. С. 188-197. - Кузнецова А.Р., Кадыров Э.М., Ягафарова В.А. Основные

социально-экономические индикаторы развития системы образования в России и мире

// Высшее образование сегодня. 2013. № 3. С. 18-21. - Федеральная служба государственной статистики [Электронный

ресурс]. URL:https://www.gks.ru/folder/12781(дата обращения 24.09.19). - Мониторинг качества приема в вузы // Национальный

исследовательский университет Высшая школа экономики. [Электронный ресурс]. URL:https://ege.hse.ru/stata_2018_all (дата обращения 24.09.19). - Кузнецова А.Р., Ягафарова В.А. Образование как ключевой

фактор повышения конкурентоспособности страны // Высшее образование сегодня.

2013. № 1. С. 31-33. - Kuznetsova

Alfiya, Saitova Rashida, Gusmanov Rasul. Prospects for the Development of

Educational Migration in the Russian Federation. Corresponding Author Alfiya

Kuznetsova. Available Online July 2019. DOI: https://doi.org/10.2991/essd-19.2019.81 - Kuznetsova

Alfiya The Impact of Education on the Income of the Economically Active

Population in the European Union. Corresponding Author Alfiya Kuznetsova.

Available Online July 2019. DOI: https://doi.org/10.2991/essd-19.2019.133 - Качество приема по укрупненным группам направлений — 2018,

Экономика // Национальный исследовательский университет Высшая школа экономики.

[Электронный ресурс]. URL: https://ege.hse.ru/data/2019/01/23/1292397271/62.pdf

(дата обращения 21.09.19) - Качество приема по укрупненным группам направлений — 2018,

Менеджмент // Национальный исследовательский университет Высшая школа

экономики. [Электронный ресурс]. URL: https://ege.hse.ru/data/2019/01/22/1292395622/27.pdf

(дата обращения 21.09.19) - Яппарова Д.И., Пацков А.Е. Маркетинг высшего образования в

России. Менеджмент и маркетинг в различных сферах деятельности: сборник научных

трудов / Уфимск. гос. авиац. тенх. ун-т. – Уфа: Уфимск. гос. авиац. тенх. ун-т,

2016. – с. 358-367 - Кузнецова А.Р. Тенденции образовательной миграции в

Российской Федерации // Siberian Socium. 2019. Т. 3. № 2. С. 52-65. - Кузнецова А.Р. Особенности подготовки научных кадров для

системы образования в Российской Федерации. В сборнике: Современное образование:

технологии, методика, наука. Материалы Всероссийской научно-методической

конференции в честь 65-летия кафедры математики ФГБОУ ВО «Башкирский

государственный аграрный университет». 2018. С. 45-48. - Образование в цифрах: 2014: краткий статистический сборник.

– Москва: Национальный исследовательский университет «Высшая школа

экономики», 2014. – 80 с. - Образование в цифрах: 2019: краткий статистический сборник

/ Н.В. Бондаренко, Л. М. Гохберг, Н. В. Ковалева и др.; Нац. исслед. ун-т

«Высшая школа экономики». – М.: НИУ ВШЭ, 2019. – 96 с.