Московский экономический журнал 2/2020

УДК 338

DOI 10.24411/2413-046Х-2020-10094

ОЦЕНКА

ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ ДЛЯ ОБРАЗОВАТЕЛЬНЫХ ПРОГРАММ С ДИСТАНЦИОННОЙ

ФОРМОЙ ОБУЧЕНИЯ

INTELLECTUAL PROPERTY ASSESSMENT FOR DISTANCE LEARNING

EDUCATIONAL PROGRAMS

Диких Вадим Александрович, кандидат экономических наук, Московский городской

педагогический университет, РФ, va_dikikh@mail.ru

Dikih Vadim Alexandrovich, PhD

in economics, Moscow city pedagogical University, Russian Federation

Аннотация. В статье рассмотрены особенности

оценки работы авторов над интеллектуальной собственностью для использования в

образовательных программах с дистанционной формой обучения. Данный вопрос

становится все более актуальным в связи с увеличением количества программ с

дистанционной формой обучения на рынке и использованием недостаточно эффективных

подходов к оценке работы над интеллектуальной собственностью опирающиеся на

усредненную покупательную способности населения, но не ее фактическую стоимости

или будущие доходы.

Summary. The article considers the features of evaluating

the authors ‘ work on intellectual property for use in educational programs

with distance learning. This issue is becoming more and more relevant due to

the increase in the number of distance learning programs on the market and the

use of insufficiently effective approaches to evaluating work on intellectual

property based on the average purchasing power of the population, but not its

actual cost or future income.

Ключевые слова: интеллектуальная собственность; оценка; контент; экономическая

потеря; затратный подход.

Keywords: intellectual property; valuation; content;

economic loss; cost approach.

Интеллектуальная

собственность образовательных организаций России, ввиду отсутствия единой системы

учета и управления, является одним из недооцененных объектов собственности.

Данное явление приводит экономистов и оценщиков к обсуждению необходимости

решения данной задачи или сохранению сформированной системы без изменений. Вопрос

оценки и учета интеллектуальной собственности авторов, в том числе экспертов, преподавателей,

(далее по тексту – авторы) обсуждается уже не один десяток лет, и это не является

серьезной проблемой, как может показаться [2, 3]. Образовательные организации

осознанно не стремятся оценивать и включать интеллектуальную собственность, принадлежащую

им по праву, в основные фонды, так как не могут эффективно управлять данной

собственностью и, как следствие, получать с нее дополнительный доход от

реализации внутри своей организации или на рынке. В данной работе будет

предложено провести оценку работы авторов над созданием интеллектуальной

собственности под заказ.

Прежде чем подойти к

вопросу оценки, выделим основные группы объектов интеллектуальной

собственности, которые включаются в структуру авторского вознаграждения, а

именно результат труда авторов в виде: текстовых лекций или семинарских

материалов, тематических заданий, кейсов, адаптированных под специфику курса/направления,

презентационные материалы, видео и аудио материал, и тому подобное (далее по

тексту — контент).

В статье не будут

рассмотрены направления оценки объектов интеллектуальной собственности в части закрепления

за автором или контентом права на сопровождение и доработку в связи с

устареванием или изменением направления обучения или навыков слушателей на

рынке, так как подобные объекты оценки имеют отличные от рассматриваемых в

статье принципы работы с контентом.

Государственные образовательные

организации в России редко практикуют использование подходов к оценке прав на

создание контента, особенно в случаях создания контента в личное время и за

счет личных средств автора. Образовательным организациям, как правило, не

целесообразно приобретать контент на стороне, когда в штатной структуре работают

преподаватели выполняющие аналогичные задачи. Но контент, приобретенный вне

организации легче поставить на учет как объект нематериальных активов, где его

стоимость формируется в размере авторского вознаграждения [1]. Тем не менее,

образовательные организации при изучении их общей стоимости не спешат выполнять

данное действие.

Ключевым вопросом при

изучении авторского вознаграждения является уточнение, из чего состоит

стоимость подобного вознаграждения. Для тех, кто не практиковался в оценке

авторского вознаграждения ранее, стоит отметить, что приобретатели прав на

интеллектуальную собственность в России используют в большинстве своем упрощенный

вид сравнительного подхода. Предметом сравнения выступают 4 укрупненные группы

объектов сравнения:

- часовая

ставка профессорско-преподавательского персонала, выполняющего внеаудиторную

работу в учебном заведении (тематические задания, проверка контрольных, курсовые,

проекты и тому подобные работы); - стоимость

аналогичных услуг на рынке (услуги фрилансеров в сети интернет); - стоимость

издательских услуг за редакторскую или методическую работу (практикуется использовать от 50 до 80% от выбранной

стоимости); - стоимость

услуг в университетах партнерах (обмен опытом с коллегами из других

образовательных организаций, которые как правило расположены в разных регионах,

то есть других экономических зонах).

Использование подобных

объектов сравнения в оценке не самое плохое решение, но их сложно назвать

объективными и применимыми при управлении большими объемами контента, что в

рамках работы университета/учебного центра является наиболее актуальным.

Решение о выборе модели оценки

стоимости работ авторов напрямую зависит от профессиональных навыков управления

образовательными программами, системой управления образовательной организацией

и его ресурсных возможностей.

Каждая образовательная

организация стремится реализовать портфель образовательных программ, так как

именно портфель является гарантией экономической эффективности образовательной

организации. В портфель может входить от двух до нескольких десятков программ, которые

обеспечивают и поддерживают целостность реализации каждой из программ, включая аналогичные

образовательные дисциплины, компенсирующие разницу в затратах на реализацию

образовательной программы.

В очень редких случаях

для формирования стоимости образовательной программы руководитель может

прибегнуть к использованию затратного или доходного подхода, оценивая в этом

случае:

- стоимость

часовой ставки работы автора, который может выполнить данную работу, с условием

что для автора это не основная работа; - сумму

затрат, заложенную в образовательной программе организации (аренда помещения,

администрирование программы во времени, затраты на работу педагогов или иных

лиц, аренда технических средств и т.д.), которые можно в последствии вычесть из

ожидаемого или фактического дохода. Остаток разбить на две части — прибыль от

программы и дополнительная закупка в виде возможности приобретения контента для

образовательной программы; - сумму

затрат, заложенную в образовательной программе (разработка презентаций, работа

дизайнера, работа копирайтера, работа маркетолога, работа продюсера курса,

работа методиста, работа автора по сопровождению курса), которые разбиваются

между собой, и взвешиваются исходя из стоимости отдельных видов работ, аналогичные

видам работ в случае привлечения фрилансеров с рынка в данном регионе; - доходность

образовательного курса на рынке (соотношение спроса на образовательную

программу во времени с ее стоимостью относительно продуктов аналогов и

покупательской способности на рынке); - жизненный

срок авторского контента или цикл реализации образовательной программы (минимальный

срок жизни программы, это ее полный цикл до первого выпуска слушателя: от 2-х

лет для магистратуры или от 1-го дня для краткосрочного курса на обучение одной

теме).

Рассматривая методы

оценки авторского контента, стоит отметить, что доходный подход, в отличии от

других, менее полезен при оценке результатов интеллектуальной собственности,

как самостоятельного источника дохода. Но в случае оценки образовательной

программы, где авторский контент является ее частью, данное решение будет

рациональным, так как авторский контент имеет низкую привлекательность для

реализации как самостоятельный доходный ресурс в долгосрочной перспективе. Данную

особенность необходимо рассматривать отдельно.

Кроме того, стоит исключить

из оценки контент, который создается штатными работниками организации, у

которых стоимость работы над контентом включена в окладную часть заработной

платы. В крупных образовательных организациях для штатных авторов (традиционно

— преподавателей) в договоре предусматривается обязанность следить за ранее

созданным контентом, который обязывают перерабатывать ежегодно. Методическая переработка

учебного контента требуется не чаще 1 раза в 5 лет. По результатам проведенного

анализа в Государственном университете управления с 2012 по 2017 гг. ежегодно из

30 курсов обновляется только один, остальной контент переписываться, таким

образом, чтобы уровень плагиата не превышал пороговое значение, заданное

работодателем. Целесообразность данного решения с экономической точки зрения — слабая.

Подобные решения имеют место быть в большинстве университетов России, к чему

необходимо быть готовым при формировании цены на авторские услуги. Если

рассматривать программу, где часть контента разрабатывается штатными

сотрудниками, стоит разделить каждый вид создаваемого контента по группам

приобретения и оценивать результаты по каждой группе.

Опираясь на результаты

анализа образовательного контента в Государственном университете управления за

счет ежегодной переработки контента экономическая потеря интеллектуального

капитала в год составила 32% от ФОТ всего

авторского коллектива одной образовательной программы, что в части стоимости

штатного часа автора составляет от 17 до 22% ежегодной потери средств для

организации. Экономическая потеря формируется из расчета систематического

выполнения типичной части работы более одного раза, отказа от использования

интеллектуальной собственности на смежных образовательных программах и отказа

от реализации их на рынке.

При аккумулировании

доходов от программ и многократном использовании контента экономика организации

в части портфельного управления краткосрочными программами позволяет

минимизировать экономические потери. Подобный эффект достигается в первую

очередь за счет экономии на обновлении контента. Срок обновления контента на

краткосрочных программах формируется из расчета один раз в 3-4 года в объеме

20-40% от всей программы.

С точки зрения

экономической целесообразности, при реализации программ с применением

дистанционных форм обучения, лучше не привлекать к работе с контентом штатных

авторов. Это влечет за собой необходимость планирования нагрузки и расходов на

содержание штатной единицы на год или более продолжительный период. В данном

случае большего экономического эффекта можно добиться путем привлечения внешних

авторов.

В этой связи, учитывая

условия и особенности создания контента для образовательных программ с

дистанционной формой обучения, рекомендуется проводить первичную оценку,

используя затратный подход.

Используя затратный

подход возможно сформировать стоимость контента несколькими способами, например:

- путем

суммирования затрат на разработку программы с учетом ожидаемого дохода; - путем

суммирования затрат, учитывая существующие ресурсные возможности на реализацию

образовательной программы.

Выбор подхода зависит от

среды и ее ресурсных возможностей. В случае, если организация полагается на

доходы от реализации программ на рынке, то лучше использовать первый вариант. Для

всех остальных случаев, в том числе для университетов, ориентированных на

использование государственного финансирования или долгосрочное использование

контента, эффективнее прибегнуть ко второму варианту.

Вторым этапом на пути

оценивания контента является создание нормативных или методических правил,

которые позволят увеличить эффективность сбора, обработки и систематизации

информации. В частности, необходимо определить, на каких условиях автор должен

предоставлять, использовать и размещать контент.

Оптимальнее всего правила работы с контентом разбить на виды,

к которым можно отнести следующие, наиболее популярные среди авторов:

- конспект

текстового лекционного материала (в том числе для размещения на платформе для

электронного обучения learning management system, далее по тексту — lms); - конспект

текстового тезисного материала (в том числе для размещения в lms); - конспект

текстового материала для практических занятий; - текстовый

материал для печатных изданий; - презентация

с текстовым и графическим наполнением; - интерактивная

презентация (обучающая, сюжетно-обучающая, в том числе для размещения в lms); - раздаточный

или вспомогательный материал для интерактивных занятий; - контрольно-измерительный

материал (тесты, контрольные задания, кейсы, в том числе для размещения в lms); - сценарий

записи видео-уроков; - аудиозапись

(подкасты); - видеозапись

(вебинар, говорящая голова, презентация с сопровождением, постановочное видео,

VR видео).

Так как виды контента

разнородны и могут использоваться в различных сочетаниях, при оценке стоимости

контента лучше для каждого вида сделать свой нормативный документ (далее по

тексту – норматив). Это позволит в случае ручной или автоматической проверки качественнее

проверять на соответствие поставленной задаче и главное объективно оценивать

стоимость выполненной работы. Разберем вопрос оценки наиболее популярного вида

контента: текстового.

При работе с текстовым

контентом можно создать следующие правила:

- контент

в строго типизованном виде (электронный формат, в текстовом виде, шрифт,

оформление текста); - структура

контента (текст, текст с аннотацией и заключением, текст с ключевыми словами и

терминологическим словарем и т.д.); - графический

материал (рисунок, таблица, график и инфографика); - язык

предоставления контента (русский, английский, немецкий и т.д.); - объем

контента в установленном объеме (в количестве знаков/слов/страниц на одно задание); - актуальность

(контент должен содержать непротиворечащую информацию и быть законодательно

разрешенной в практической деятельности на территории РФ); - программное

решение или продукт (Microsoft Word, Moodle, Genie, iSpring, и т.д.) - контроль

предоставления контента (электронная почта, lms, мессенджеры, облачные сервисы); - уровень

полноты текста (достаточность информации в тексте, раскрытие темы или вопроса в

полной мере); - уровень

шума в тексте (использование слов, знаков и символов, которые не несут никакой

смысловой нагрузки самостоятельно относительно общего объема текста); - уровень

воды в тексте (избыточность прилагательных, символов, причастны и деепричастны

оборотов, длинна предложений относительно объема текста); - уровень

заспамленности текста (соотношение использования повторяющихся слов к общему

объему текста); - уровень

плагиата (представление в качестве своего результат работы результата чужое

авторское произведения); - затраты

времени на создание контента (усредненная величина затрат времени на выполнение

аналогичной задачи десятью различными авторами).

Определив для себя

подходящие критерии из выше представленных, можно приступить к следующему этапу

работы. Для этого необходимо сгруппировать значения показателей по степени

выполнения ожидания от критерия.

То есть создать границу

удовлетворенности выполнения критерия, в которой будет как минимум 3 уровня –

низкий, средний, высокий и описание тех критериев, которые автор должен

выдерживать при своей работе.

Может быть использовано

другое число уровней. К использованию

большего числа уровней стоит относиться осмысленно, так как это приводит к

удорожанию экспертизы, но в тоже время повышает точность оценки. Меньшее число

уровней приведет к снижению качества контента и трудностям при работе с группой

авторов.

Для каждого введенного уровня

определяется диапазон значения показателя в соответствии с заданным нормативом,

после чего для каждого диапазона указывается примерная стоимость или коэффициент

для последующей обобщенной оценки.

Важно обратить внимание,

что граница удовлетворенности выполнения критерия может варьироваться в

зависимости от выбранного направления подготовки или предметной области.

В качестве примера

рассмотрим вариант оценки авторского контента, предоставляемый в соответствии с

техническим заданием в виде презентации для курса «Основы управления проектом»

(раскрытие 1 темы, срок изготовления 7 дней). На основании чего было принято

решение выбрать только 4 критерия оценки: полнота, качество, плагиат, время.

При этом, стоит

разграничить основной и поправочный коэффициенты, где основной устанавливается в

виде предполагаемой суммы денежного вознаграждения автора. А поправочный

коэффициент устанавливается в виде произведения величины вознаграждения автора

на поправочный коэффициент другого критерия с положительным или отрицательным

значением.

В рамках рассматриваемой задачи коэффициент полноты возьмем за основной, а остальные в качестве поправочных. В этом случае, формула расчета будет следующая (1):

где: Скон. — стоимость контента по техническому заданию автора;

Кполнота — коэффициент полноты выполнения технического задания автором;

Ккач.мат — коэффициент качества представленного материала автором;

Кплагиат — коэффициент уровня плагиата в представленном автором материале;

Тз — поправочная величина трудозатрат времени на подготовку материала автором.

Разберем выбранный пример

по каждому коэффициенту отдельно:

- Так как задание по

примеру простое и предполагает разработку только 1 презентации то коэффициент полноты

будет включать все основные особенности такого контента без дробления: полнота

раскрытия темы, наименование, содержание, ссылки, объем и требования к

предоставлению результатов работы (таблица 1).

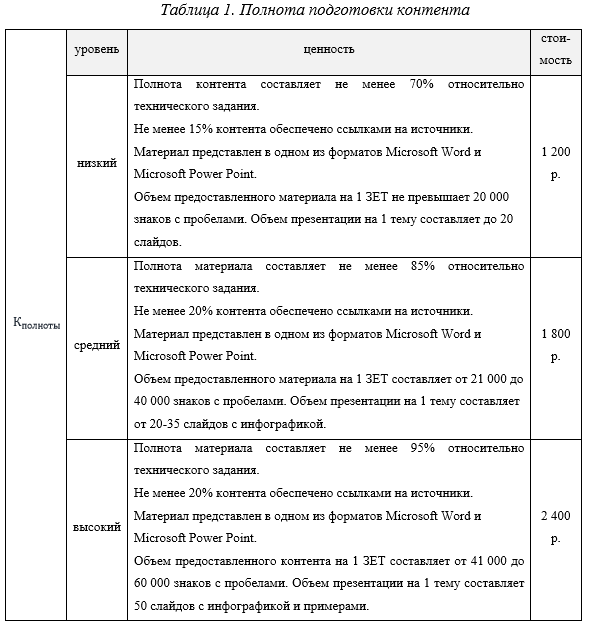

В Таблице 1, Столбец «стоимость» на начальном

уровне оценки всего контента нам необходимо заложить условную сумму,

характеризующую минимальный и максимальный порог стоимости за работу автора.

Так как мы используем затратный подход, на данном этапе нам не важно сколько

будет составлять данная величина. По завершении составления всей структуры

затрат необходимо будет вернуться к данной таблице и внести более точные корректные

показатели для последующей оценочной работы с авторами.

2. Уровень качества предоставляемого контента, составлен из нескольких самостоятельных критериев, который показывает готовность курса к записи, передаче слушателям или наоборот показывает необходимость доработки материала, (не углубляясь в содержательную часть контента, представленного автором (таблица 2)).

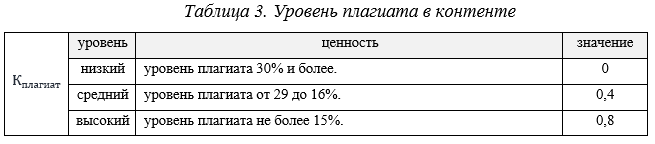

3. Уровень плагиата, то есть уровень заимствования контента из открытых источников не должен быть выше 40% на весь объем материала, включая наименование (таблица 3). В противном случае, привлекать автора не имеет смысла и выгоднее будет привлечь копирайтера, методиста или педагогического дизайнера, которые, используя чужой контент, приведут в соответствующий для работы вид все что будет необходимо по курсу.

Критерий плагиата,

несмотря на свою популярность, все чаще становится второстепенным, так как

искусственный спрос привел к формированию теневого рынка услуг, где авторы

могут заказать услугу исключения их контента из поисковых или проверяемых

систем, в том числе платных. В случае если данный критерий необходимо

использовать, его ценность не должна увеличивать авторское вознаграждение

больше, чем другие критерии и больше, чем рыночная стоимость услуг по обходу результатов

проверки авторской актуальности.

Данный факт необходимо

учитывать при составлении нормативов и технических заданий для работы с

авторами.

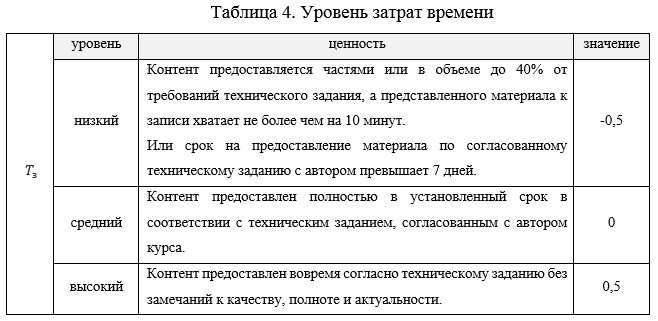

Критерий затрат времени опирается на время, указанное в техническом задании с авторами перед его предоставлением (таблица 4).

В работе с критериями могут возникнуть трудности, а именно

практические ситуации, в которых автор может обойти созданные критерии и

учтенные в техническом задании требования. К наиболее популярным стоит отнести

следующие ситуации:

- автор по одному или нескольким критериям

не выполняет условия задания. В этом случае необходимо указать что в расчете стоимости

контента устанавливается нулевое или отрицательное значение, как понижающий

коэффициент от общего вознаграждения, а не результат инвестиционной

привлекательности интеллектуальной собственности с низкой величиной роялти [4]; - число авторов более одного человека. В

подобных случаях автор должен сообщить заранее о данном факте или представить

согласие других авторов в письменном виде. В противном случае авторы могут прибегнуть

к защите своих прав, что многократно освещено в различных работах [5, 6, 7]; - в контенте используется статистическая или

аналитическая информация сторонней организации не аффилированной с

основным местом работы автора. В этом

случае автор должен указать источник. Если данные имеют закрытый характер, то

необходимо предоставить не менее 20% информации из авторского источника для

подтверждения фактического соответствия на случай юридического спора с будущими

слушателями контента, которые могут являться авторами или представителями

данной информации.

В прочих случаях при использовании критериев, как основных источников

определения стоимости интеллектуальной собственности для образовательных программ,

достаточно будет использовать выше рассмотренные условия.

При выполнении на среднем уровне всех выше рассмотренных

параметрам заданных по предложенным условиям примера, вознаграждение автора по

результатам оценки используя формулу (1) составит 4 320 рублей за 1

тематическую презентацию. В один обучающий курс может входить от 5 до 30 тем, в

этом случае потребуется учесть сумму затрат на работу автора от 21 000 до

130 000 рублей.

Но, прежде чем подводить итоги и возвращаться к формированию основной стоимости на работу автора (таблица 1) необходимо суммировать прочие виды затрат по образовательной программе и определить цену на всю образовательную программу ( Цоп.) по формуле (2).

где: Зконт — затраты на разработку контента;

Ззапуск — затраты на работы и задачи,

предшествующие запуску образовательной программы в реализацию;

Зработа — затраты на заработную плату

необходимого персонала до получения прибыли с реализации программы.

ei -ошибка отклонения на недоучтенные затрат проекта и разницу в

стоимости на выполнение аналогичных работ в другое время и при других

обстоятельствах.

К наиболее популярным в части разработки программ с

дистанционной формой обучения относятся такие работы как: методическая

поддержка, дизайн, работа видеооператора, специалиста по звуку, монтажера,

продюсера и аренда съемочных помещений, видео, аудио и света оборудования,

аренда lms

платформ или облачных сервисов.

Определив число прочих затрат возможно приступить к

составлению затратной части бюджета проекта.

Стоит отметить, из опыта реализации программ, что сумма

затрат на приобретение интеллектуальной собственности авторов может составлять

от 20% до 40%, а общая сумма затрат на разработку курса составлять от 0,5 до

1,2 миллиона рублей.

Эффективное использование предложенного подхода в оценке

авторского контента возможно, только при максимальном дроблении всех видов

работ. Даже если отдельные виды работ не требуют финансирования, необходимо

помнить, что время как фактор оценки приведет к недополучению, прибыли от

простоя при реализации дистанционных курсов.

После того как были определены рассмотренные затраты на весь

образовательный курс, и определена затратная нагрузка на работу автора, необходимо

вернуться к корректировке данных в столбце «стоимость» таблицы 1. Для этого

необходимо:

- составить план-график выполнения

всех необходимых работ; - соотнести выявленные затраты в месяц

с уровнем дохода или ресурсами проекта; - скорректировать стоимость работ в

таблице 1 в соответствии с формулой (1) и возможностями проекта в соответствии

с формулой (2).

Большая часть вспомогательных затрат имеет постоянную

основу, в этой связи затраты на разработку интеллектуальной собственности можно

варьировать, для выбора оптимальной границы стоимости работ авторов.

Слишком высокая стоимость авторского контента не всегда

является отражением аналогичного качества контента. В этой связи нет

необходимости стремиться завышать стоимость работ по созданию интеллектуальной

собственности, но слишком низкая стоимость может привести к отсутствию спроса

на подобную работу.

Список литературы

- Фомин Ю.В. Проблемы

оценки интеллектуальной собственности ВУЗА. Материалы XVII международной

научно-практической конференции «Формирование современного экономического

образа мышления: теория, практика, паттерны поведения, просвещение». Сборник

материалов конференции. – Курск: Издательство Курского института менеджмента,

экономики и бизнеса, 2017. – 264 с. - Влияние экономики знаний на

интеграционные процессы в высшем образовании. Диссертация на соискание ученой

степени доктора экономических наук. Российский государственный педагогический

университет им. А.И. Герцена. Санкт-Петербург, 2008 - Правовые основы

мониторинга эффективности образовательных организаций высшего образования. Административное

право и процесс. 2018. № 2. С. 66-70. - Интеллектуальный капитал в оценке интеллектуальной

собственности. Экономический научный журнал: оценка инвестиций. 2017. Т. 1. №

1-1 (5). С. 35-53. - Дорошков

В.В. Современные проблемы защиты интеллектуальной собственности в условиях

формирования рынка интеллектуальной собственности. Право интеллектуальной

собственности. 2019. № 2. С. 25-30. - Макаричев

А.В. «Интеллектуальная собственность» и «право интеллектуальной собственности»:

соотношение понятий. Юридические науки. 2011. № 3. С. 26-29. - Кислякова

Ю. Нарушение прав интеллектуальной собственности и охрана прав интеллектуальной

собственности. Ученые записки Орловского государственного университета. Серия:

Гуманитарные и социальные науки. 2009. № 3 (33). С. 206-208.