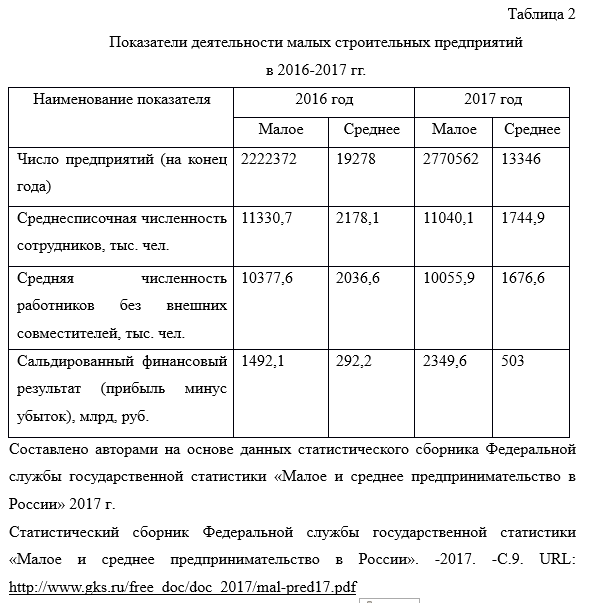

Московский экономический журнал 2/2020

УДК 371

DOI 10.24411/2413-046Х-2020-10104

НАВЫКИ БУДУЩЕГО: ЗНАЧИМОСТЬ И УСЛОВИЯ РАЗВИТИЯ В РОССИЙСКИХ КОМПАНИЯХ

SKILLS OF THE FUTURE: SIGNIFICANCE AND CONDITIONS IN RUSSIAN COMPANIES

Прохорова Мария Петровна, кандидат педагогических наук, доцент, доцент кафедры инновационных технологий менеджмента, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Лебедева Татьяна Евгеньевна, кандидат педагогических наук, доцент, доцент кафедры инновационных технологий менеджмента, Нижегородский государственный педагогический университет имени Козьмы Минина, г. Нижний Новгород

Виноградова

Светлана Александровна, кандидат педагогических наук, доцент, заведующий кафедрой

государственного и муниципального управления, Российская академия народного

хозяйства и государственной службы при Президенте Российской Федерации,

Дзержинский филиал, г. Дзержинск

Prokhorova M.P., masha.proh@mail.ru

Lebedeva T.E., taty-lebed@mail.ru

Vinogradova S.A., vinsveta79@mail.ru

Аннотация. Переход к новому

экономическому укладу – экономике знаний – обусловил необходимость новых

подходов к оценке навыков и компетенций персонала. Навыки будущего представляют

собой специфический набор навыков, позволяющих работникам быть востребованными

в условиях всеобщей цифровизации. В статье предпринята попытка проанализировать

исследования, посвященные описанию навыков будущего, составить перечень таких

навыков и оценить потребность представителей российских компаний в них. В

статье представлены результаты опроса руководителей и сотрудников компаний

Нижегородской области относительно ценности навыков будущего, условий и мер,

создаваемых в компаниях для их развития, оценки потенциала методов развития

персонала. Сделаны выводы о том, что значимость навыков будущего осознается

представителями российских компаний уже сегодня, однако наибольшее распространение

получают традиционные условия и способы развития персонала.

Summary. The

transition to a new economic structure — the knowledge economy — necessitated

new approaches to assessing staff skills and competencies. Future skills are a

specific set of skills that allow employees to be in demand in the context of

universal digitalization. The article attempts to analyze studies on the

description of future skills, to compile a list of such skills and assess the

need for representatives of Russian companies in them. The article presents the

results of a survey of managers and employees of companies in the Nizhny

Novgorod region regarding the value of future skills, conditions and measures

created by companies for their development, assessing the potential of

personnel development methods. It is concluded that the significance of future

skills is recognized by representatives of Russian companies today, however,

the most common are traditional conditions and ways of staff development.

Ключевые

слова: навыки

будущего, развитие, условия, экономика знаний.

Keywords: future skills, development,

conditions, knowledge economy.

В условиях цифровой экономики происходит

переосмысление концепций и подходов к управлению человеческими ресурсами. Сложившееся

разделение труда, характеризующее индустриальное общество, стремительно

трансформируется в новый экономический уклад – экономику знаний, которая

характеризуется главенствующий ролью человеческого капитала в вопросах

производства и управления. Цифровизация как одна из важнейших тенденций

экономики знаний приводит к тотальному замещению ручного труда цифровыми

технологиями, среди которых технологии искусственного интеллекта, машинного

обучения, Big Data и др., и значительно изменяет требования к

компетентности и навыкам человека на рынке труда [3, 6].

Современная модель эффективного работника

предполагает его способность критически мыслить, самостоятельное

организовываться, эффективно действовать в условиях неопределенности,

осуществлять командное взаимодействие, принимать решения, обрабатывать большие массивы

информации и пр. Потребность в таких специалистах, специализирующихся на

аналитических функциях, т.н. специалистах категории «Знание», в нашей стране

будет постоянно возрастать и составит от 5,8 до 9,2 млн. к 2025 году. [1].

Согласно исследованию Бостонской консалтинговой

группы, опубликованному в 2017 г., отсутствие квалифицированных кадров

оценивается как значительный барьер для развития 68 % российских работодателей,

планирующих масштабные проекты развития [7, С.52], а самостоятельно закрыть

потребность в кадрах более на 70 % могут только 25 % российских компаний [7,

С.57]. Это подтверждается и результатами опроса, согласно которому для 70,3 %

российских работодателей решение вопроса с дефицитом компетенций сотрудников

решается с помощью новых работников [8].

Все это свидетельствует о том, что проблема

обеспечения качественными человеческими ресурсами для компаний становится все

более актуальной. Особенно актуальным это будет для России, поскольку в стране отсутствует

критическая масса спроса на знания и не сформированы достаточные условия для

развития и самореализации человеческого капитала, что приводит к оттоку

интеллектуальной элиты из страны и значительным потерям в российской экономике.

Следовательно, для работодателей вопросы удержания

квалифицированных кадров, их обучения и развития приобретает особую значимость

в свете обеспечения конкурентоспособности и развития компаний, а управление

развитием персонала, управление знаниями и управление изменениями станут

полноценными и востребованными управленческими функциями. В связи с этим

изучение состояния навыков будущего работников российских компаний, выявление

условий, создаваемых в компаниях для их развития и удержания квалифицированных

работников, является интересным и важным.

Целью статьи данного исследования является

определение оценка навыков будущего с позиций руководителей и специалистов

компаний, а также условий и мер по их развитию.

В начале работы нами были проведено

изучение требований к работникам в условиях экономики знаний – были

проанализированы модели компетенций, предложенные различными аналитиками и

организациями. На основе анализа был сформирован список навыков, необходимых

персоналу для того, чтобы быть эффективным и востребованным в современных

условиях.

Затем был проведен опрос представителей

российских компаний относительно востребованности навыков будущего работников и

условий, создаваемых компаниями для удержания квалифицированных специалистов и

развития необходимых современных компетенций. Опрос был проведен в декабре 2019

г.

В опросе приняли участие руководители

высшего и среднего звена (всего 37 человек) и сотрудники компаний Нижегородской

области (всего 86 человек). Опрос был

проведен в онлайн-формате путем заполнения респондентами Google-форм. Анкета содержала вопросы, позволяющие

получать несколько вариантов ответа. Результаты опроса

обрабатывались статистическими методами.

В начале работы нам было необходимо определить

перечень навыков, роль которых является определяющей для специалиста экономики

знаний. Многие исследователи утверждают, что цифровые технологии не вытесняют

людей из производственных процессов, а создают новые условия взаимодействия, в

которых работники принимают на себя более сложные интеллектуальные функции,

связанные с интерпретацией, творчеством, адаптацией, межличностным

взаимодействием и гибкими подходами [4, 5, 10].

Описывая навыки для будущего, HR-клуб Сколково

[9] указывает на возрастание роли надпредметных навыков, которые станут в

ближайшем будущем ключевыми для успеха. Среди них:

- ключевые компетенции, важные для работников независимо от профессиональной области: мультидисциплинарность, способность действовать в мультикультурных многоязыковых средах, навыки программирования и работы в распределенных ИТ-насыщенных средах;

- надпредметные компетенции, обуславливающие способности работника к эффективному профессиональному поведению, к которым относятся мышление, способствующее решению проблем и созданию возможностей, навыки предпринимательства (действие в условиях неопределенности и взятие ответственности), креативные навыки, способность к сотрудничеству, эмпатии и проявлению эмоционального интеллекта, компетенция этической ответственности перед окружающей средой и социумом;

- мета-компетенции как характеристики особенностей мышления работника, в числе которых способность к концентрации и управлению вниманием, навыки проявления гибкости, адаптивности, внутренней устойчивости, ориентация на постоянное развитие, обучение и переобучение в течение всей жизни.

Важность вышеописанных компетенций для

современных работодателей подтверждается результатами аналитического отчета компании

Команда-А, опубликованного в 2018 г. Опрос представителей более 300 российских

компаний позволил установить наиболее востребованные навыки, среди которых

гибкость и обучаемость (61%), аналитические компетенции (55%), знание

инновационных технологий (53%), понимание методов и процессов (51%), широкий

кругозор и креативность (47%), понимание сути цифровой трансформации (41%),

умение использовать большие данные (34%), навыки программирования (21%) [8].

Анализ компетенций, проведенный

аналитической компанией ЭКОПСИ, позволил сформулировать десять кластеров

компетенций, наиболее часто упоминаемых в исследованиях авторитетных в данной

области компаний [2]:

- компетенции по взаимодействию и сотрудничеству с другими людьми (в кластер входит 23 компетенции и упоминается в 100 % источников);

- компетенции, связанные с использованием аналитического мышления и решением проблем (кластер содержит 15 компетенций, упоминаемых в 100 % источников);

- компетенции, связанные с проявлением инновационности и креативности (кластер содержит 10 компетенций, которые упоминаются в 88 % источников);

- способность обучаться и быть открытым новому (кластер включает 13 компетенций, упоминаемых в 75 % источников);

- цифровые компетенции (всего 10 компетенций, включенных в 75 % источников);

- компетенции, связанные с проявлением осознанности и самоуправления (10 компетенций, описанных в 63 % источников);

- компетенции по эффективному междисциплинарному и межкультурному взаимодействию (всего 9 компетенций, представленных в 63 % источников);

- компетенции, связанные с проявлением этики и социальной ответственности (5 компетенций, указанных в 50 % источников);

- компетенции по управлению сотрудниками, проектами, процессами, ресурсами (всего 8 компетенций, встречающихся в 38 % источников);

- компетенции, определяющие ориентированность работника на достижение результата (всего 4 компетенции, встречающиеся в 25 % источников).

Среди описанных подходов к определению

компетенций будущего мы опирались на последний подход, поскольку, на наш

взгляд, в нем наиболее широко и комплексно представлено описание компетенций,

необходимых для эффективной трудовой деятельности в современной экономике

знаний. В соответствии с этим подходом для респондентов нами был предложен

следующий перечень навыков: компетенции эффективного

взаимодействия и сотрудничества с людьми; аналитические навыки, позволяющие

изучать ситуацию и предлагать решение проблем в ситуациях неопределенности;

творческие навыки, позволяющие генерировать идеи и решения; навыки

самообразования и мотивация к обучению; навыки самоуправления, включая

планирование, организацию и контроль собственного поведения и действий; навыки

междисциплинарного и межкультурного взаимодействия, в т.ч. на иностранном

языке; навыки этичного поведения с учетом социальной ответственности; навыки

управления людьми, процессами, проектами, ресурсами.

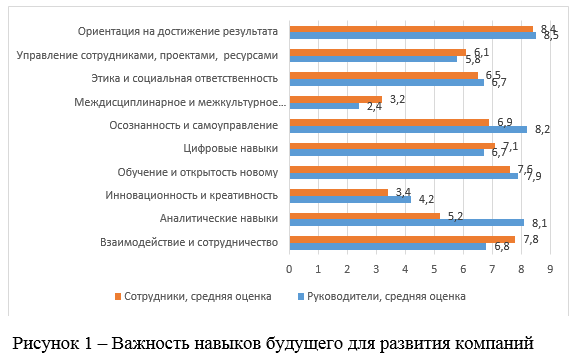

Далее в рамках исследования нами был проведен опрос руководителей и сотрудников компаний, которые оценивали важность навыков будущего для развития компаний по десятибалльной шкале. Средние оценки представлены на рисунке 1.

Полученные результаты показывают, что как для руководителей, так и для сотрудников компаний в наибольшей степени ценятся компетенции, связанные с осознанностью и самоуправлением (средние оценки – 8,2 и 6,9 соответственно), ориентация на достижение результата (8,5 и 8,4), способность к обучению и открытость новому (7,9 и 7,6), навыки взаимодействия и сотрудничества (6,8 и 7,8). Наблюдаемая вариация оценок этих навыков между группами респондентов является небольшой, что свидетельствует о высокой значимости указанных компетенций для профессионального развития. В качестве наименее ценных компетенций респонденты указали навыки междисциплинарного и межкультурного взаимодействия (средние оценки 2,4 по работодателям и 3,2 по сотрудникам) и способность проявлять креативность и инновационность (4,2 и 3,4 соответственно). Это подтверждает вывод, приведенный в исследовании БКГ о том, что в нашей стране использование творческого потенциала сотрудников доступно только развитым компаниям-лидерам, большинство же компаний выбирают стратегию экономии на человеческих ресурсах и не имеют развитых механизмов вовлечения персонала в создание конкурентных преимуществ [7]. Наибольший разрыв в ответах руководителей и сотрудников наблюдался в оценке позиции аналитических навыков, в т.ч. связанных с принятием решений и ответственности за них: руководителям выгодно привлечь специалистов, готовых самостоятельно решать проблемы (8,1), тогда как работники в меньшей степени стремятся к ответственности и ожидают более высокой компенсации за выполнение дополнительных функций (5,2).

Следующим вопросом, предложенным респондентам, был вопрос о мерах и условиях, которые создаются в компаниях, чтобы поддерживать и развивать требуемые навыки. Респонденты указывали, как они оценивают эффективность мер развития навыков будущего, которые используются в компаниях, и могли выбирать несколько вариантов ответа. Результаты опроса отражены на рисунке 2.

Сравнивая ответы руководителей и

сотрудников об условиях и мерах по развитию навыков будущего в компаниях, можно

утверждать, что оценки этих категорий респондентов по некоторым позициям

значительно отличаются. Для сотрудников в наибольшей степени важны

конкурентоспособный размер заработной платы (средняя оценка значимости – 9,7),

гибкий график работы (7,8), благоприятный социально-психологический климат

(7,5) и развитая корпоративная культура (6,6). Именно эти условия и меры, по

мнению работников, будут способствовать более высокой целеустремленности,

обучаемости, самостоятельности, осознанности и ответственности при выполнении

профессиональных функций. Наименьшее влияние на развитие навыков будущего, по

мнению работников, оказывают попытки руководства создать условия для внутренней

конкуренции (2,4), корпоративные нематериальные бонусы (4,2), различные способы

поддержки инициатив (3,8) и другие возможные меры (2,5). Такие ответы

сотрудников можно объяснить характерными для нашей страны большой дистанции

власти и коллективизмом, а также неразвитостью проектных подходов к управлению.

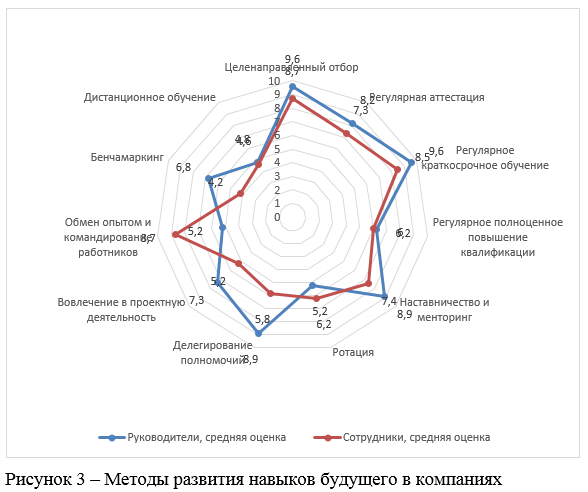

С позиций руководителей низкой эффективность обладают также корпоративные нематериальные бонусы (2,4), хотя ожидания руководителей от предложенных мер по развитию навыков будущего более высокие. Так, большее значение руководителями придается внутренней конкуренции и поддержке инициативы. В целом, работодатели более сдержаны относительно оценки возможностей по развитию необходимых навыков и компетенций работников, давая достаточно высокие в среднем оценки предложенным мерам и условиям развития навыков будущего (наблюдаемый разбор оценок по большинству позиций – от 5,6 до 7,3). Потом в рамках работы проводилась оценка потенциала методов развития навыков будущего в компаниях, результаты которой отражены на рисунке 3.

Полученные

результаты позволяют утверждать, что при оценке потенциала методов развития

навыков будущего также между ответами работодателей и сотрудников также

наблюдаются некоторые противоречия.

Наиболее

высоким потенциалом, как с позиций работодателей, так и с позиций сотрудников

обладают такие методы как целенаправленный отбор (оценки 9,6 и 8,7), регулярная

аттестация (8,2 и 7,3), краткосрочное обучение в формате тренингов и

мастер-классов (9,6 и 8,5), наставничество и менторинг (8,9 и 7,4); средним

уровнем потенциала для развития навыков будущего обладают регулярное повышение

квалификации (6 и 6,2), ротация кадров (5,2 и 6,2). Данные методы оценены

приблизительно одинаково обеими группами респондентов.

Руководители

высоко оценивают также возможности делегирования полномочий (5,8), вовлечения в

проектную деятельность (7,3) и бенчмаркинг (6,8)., однако работники относятся к

этим методам развития более прохладно (соответствующие оценки – 5,8, 5,2 и

4,2). При этом сотрудники компаний более высоко оценили возможности

командировок и обмена опытом (8,7). Перспективы дистанционного обучения,

которое в настоящее время переживает настоящий бум, обеими группами

респондентов оценивается невысоко: средняя оценка руководителей 4,8,

сотрудников – 4,6.

Проведённый анализ работ и исследований, посвященных навыками будущего, позволяет

утверждать, что в современной экономике знаний значительно возрастает

значимость «мягких» навыков и цифровых навыков, позволяющих сотрудникам

эффективно выполнять функции, которые нецелесообразно цифровизировать. В

настоящее время единое понимание набора и содержания таких навыков не

разработано, во многих исследованиях отмечается невозможность и нецелесообразность

разработки такой классификации [1, 4].

По результатам проведенного исследования сформулирован ряд выводов,

касающихся состояния, востребованности и направлений по развитию навыков

будущего в современных российских компаниях.

Навыки будущего предполагают способность работника эффективно

адаптироваться в ситуации неопределенности, анализировать условия и

возможности, разрабатывать возможные варианты решений и осуществлять

взаимодействие для реализации этого решения с учетом ответственности.

В целом руководители и сотрудники осознают значимость навыков будущего

для создания конкурентных преимуществ компаний. Работодатели создают условия

для развития таких навыков и компетенций. Для развития навыков будущего в

российских компаниях преимущественно используются методы, предполагающие

целенаправленный отбор сотрудников с уже развитыми подобными качествами, регулярная

аттестация и обучение работников, т.е. достаточно традиционные способы развития

персонала. Методы развития навыков работников, связанные с их перемещением внутри

и вне компании (ротации, командировки), обменом опыта, вовлечения в проектные

формы работы пока являются перспективой для большинства российских организаций.

Литература

- Альманах Цифровая экономика. Сколково, октябрь 2017. (Электронный

ресурс). URL: https://sk.ru/news/m/skmedia/20434.aspx (дата обращения: 10.12.2019). - Безучко П., Шатров Ю., Максимова М. Компетенции неясного будущего

(Электронный ресурс). URL: https://hbr-russia.ru/karera/professionalnyy-i-lichnostnyy-rost/p26131/ (дата обращения: 10.12.2019). - Владимирова Ц.Д. Вызовы информационной экономики: развитие человеческого

капитала // Экономика труда. 2019. Том 6. № 3. С. 1029-1042. doi: 10.18334/et.6.3.40995. - Гилева Т.А. Компетенции и навыки цифровой экономики: разработка программы

развития персонала // Вестник УГНТУ. Наука, образование, экономика. Серия:

Экономика. 2019. №2. С.22-34. - Ивонина А.И., Чуланова О.Л., Давлетшина Ю.М. Современные направления

теоретических и методических разработок в области управления: роль soft-skills и hard-skills в

профессиональном и карьерном развитии сотрудников // Интернет-журнал

«НАУКОВЕДЕНИЕ». Том9, No1 (2017) (Электронный

ресурс) http://naukovedenie.ru/PDF/90EVN117.pdf - Канардов И. Soft skills и Hard skills — в чем разница? [Электронный ресурс]. URL: http://www.znai.su/statya/soft-skills-i-nard-skills-%E2%80%93-vchem-raznica.

- Россия 2025: от кадров к талантам. (Электронный ресурс). U R L : http://d-russia.ru/wp-content/uploads/2017/11/Skills_Outline_web_tcm26-175469.pdf (дата обращения:

10.12.2019). - Цифровая трансформация в России: аналитический отчет на основе

результатов опроса российских компаний (Электронный ресурс). URL:

https://drive.google.com/file/d/1k9SpULwBFt_kwGyrw08F0ELI49nipFUw/view (дата обращения:

10.12.2019). - HR клуб СКОЛКОВО. Новая реальность: предположения и факты. (Электронный

ресурс). URL: https://trends.skolkovo.ru/2016/09/hr-klub-skolkovo-novaya-realnost-predpolozheniya-i-faktyi/

(дата обращения: 10.12.2019). - Rasmussen J. Skills,

rules, and knowledge; signals, signs, and symbols, and other distinctions in

human performance models // IEEE Transactions on Systems, Man, and Cybernetics.

May-June 1983. vol. SMC-13. no. 3. pp. 257-266.

Referents

- Al’manakh Tsifrovaya ekonomika. Skolkovo, oktyabr’ 2017. [Almanac Digital Economy]. Available at: https://sk.ru/news/m/skmedia/20434.aspx (accessed 10.12.2019).

- Bezruchko P., Shatrov Yu., Maksimova M. Kompetentsii neyasnogo budushchego [Competences of Unclear Future]. Available at: https://hbr-russia.ru/karera/professionalnyyy-ilichnostnyy-rost/p26131 (accessed 10.12.2019). [in Russian].

- Vladimirova Ts.D. Vyzovy informatsionnoy ekonomiki: razvitie chelovecheskogo kapitala [Challenges of the information economy: human capital development]. Ekonomika truda. 2019. 6. (3). pp 1029-1042. doi: 10.18334/et.6.3.40995. [in Russian].

- Gileva T.A. Kompetentsii i navyki tsifrovoy ekonomiki: razra-botka programmy razvitiya personala [Competencies and skills of the digital economy: development of a personnel development program]. Vestnik UGNTU. Nauka, obrazovaniye, ekonomika. Seriya: Ekonomika. 2019. №2. pp.22-34.

- Ivonina A.I., Chulanova O.L., Davletshina YU.M. Sovremennyye napravleniya teoreticheskikh i metodicheskikh razrabotok v oblasti upravle-niya: rol’ soft-skills i hard-skills v professional’nom i kar’yernom razvitii sotrudnikov [Modern areas of theoretical and methodological developments in the field of management: the role of soft-skills and hard-skills in the professional and career development of employees]. Internet-zhurnal «NAUKOVEDENIYe». 2017. Tom 9, No1. Available at: http://naukovedenie.ru/PDF/90EVN117.pdf. [in Russian].

- Kanardov I. Soft skills i Hard skills — v chem raznitsa? [Soft skills and Hard skills — what is the difference?]. Available at: http://www.znai.su/statya/soft-skills-i-nard-skills-%E2%80%93-vchem-raznica. (accessed 10.12.2019). [in Russian].

- Russia 2025: from cadres to talents. [Russia 2025: from cadres to talents.]. Available at: http://d-russia.ru/wp-content/uploads/2017/11/Skills_Outline_web_tcm26-175469.pdf (accessed 10.12.2019). [in Russian].

- Tsifrovaya transformatsiya v Rossii: analiticheskii otchet na osnove re-zul’tatov oprosa rossiiskikh kompanii [Digital Transformation in Russia: an Analytical Report Based on the Results of a Survey of Russian Companies]. Available at: https://komanda-a.pro/blog/dtr_2018 (accessed 12.05.2019). [in Russian].

- HR klub SKOLKOVO. Novaya real’nost’:predpolozheniya i fakty [HR Club SKOLKOVO. New Reality: Assumptions and Facts]. Available at: http://trends.skolkovo.ru/2016/09/hr-klubskolkovo-novaya-realnost-predpolozheniya-ifaktyi (accessed 13.05.2019). [in Russian].

- Rasmussen J. Skills, rules, and knowledge; signals, signs, and symbols, and other distinctions in human performance models // IEEE Transactions on Systems, Man, and Cybernetics. May-June 1983. vol. SMC-13. no. 3. pp. 257-266.