PDF-файл статьи Научная статья Original article УДК 331.101.3 doi: 10.55186/2413046X_2023_9_1_9 ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ КАК ИНСТРУМЕНТ ФОРМИРОВАНИЯ СТРАТЕГИИ УСТОЙЧИВОГО РОСТА И РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ PERFORMANCE INDICATORS AS A TOOL FOR FORMING A STRATEGY FOR SUSTAINABLE GROWTH AND DEVELOPMENT OF AN INDUSTRIAL ENTERPRISE Семенова Елена Вячеславовна, аспирант, Нижегородский государственный педагогический университет им. Козьмы. Минина, г. Нижний Новгород, Россия […]

PDF-файл статьи Научная статья Original article УДК 338.2 doi: 10.55186/2413046X_2023_9_1_8 АНАЛИЗ СТРАТЕГИИ УСТОЙЧИВОГО РАЗВИТИЯ И КОНКУРЕНТОСПОСОБНОСТИ НА ПРИМЕРЕ ПРЕДПРИЯТИЯ ЛЕСОПРОМЫШЛЕННОГО КОМПЛЕКСА ANALYSIS OF THE STRATEGY OF SUSTAINABLE DEVELOPMENT AND COMPETITIVENESS USING THE EXAMPLE OF A TIMBER INDUSTRY ENTERPRISE Цатрян Лусине Робертовна, аспирант, Нижегородский государственный педагогический университет им. Козьмы Минина, E-mail: lucine@mail.ru Кузнецов Виктор Павлович, д.э.н., […]

PDF-файл статьи Научная статья Original article УДК 332.1 doi: 10.55186/2413046X_2023_9_1_7 ПРОБЛЕМЫ КАДРОВОГО ОБЕСПЕЧЕНИЯ В УСЛОВИЯХ ЦИФРОВЫХ ТЕХНОЛОГИЙ STAFFING CHALLENGES IN DIGITAL ENVIRONMENTS Салпагарова М.Ш., ФГБОУ ВО Северо-Кавказская государственная академия (ФГБОУ ВО СКГА), г. Черкесск Текеева Х.Э., к.э.н., доцент, ФГБОУ ВО Северо-Кавказская государственная академия (ФГБОУ ВО СКГА), г. Черкесск Salpagarova M.Sh., FSBEI HE North Caucasus State […]

PDF-файл статьи Научная статья Original article УДК 351.711 doi: 10.55186/2413046X_2023_9_1_6 АНАЛИЗ ПРОБЛЕМ В СФЕРЕ УЧЕТА ФЕДЕРАЛЬНОГО НЕДВИЖИМОГО ИМУЩЕСТВА ANALYSIS OF PROBLEMS IN THE FIELD OF ACCOUNTING OF FEDERAL REAL ESTATE Камалов Равиль Гатуфович, аспирант (соискатель) кафедры землепользования и кадастров, ФГБОУ ВО Государственный университет по землеустройству, E-mail: kamalov_1997@mail.ru Kamalov Ravil Gatufovich, postgraduate student (applicant) of the […]

PDF-файл статьи Научная статья Original article УДК 005.311.6-021.167:174.023.33 doi: 10.55186/2413046X_2023_9_1_5 ЭТИЧЕСКИЙ АНАЛИЗ ИСПОЛЬЗОВАНИЯ БИОТЕХНОЛОГИЙ ПРИ ПРИНЯТИИ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ: МИНИМИЗАЦИЯ ТРАНСГУМАНИСТИЧЕСКИХ РИСКОВ ETHICAL ANALYSIS OF THE USE OF BIOTECHNOLOGIES IN MANAGEMENT DECISION-MAKING: MINIMIZING TRANSHUMANISTIC RISKS Аракелян Артур Мовсесович, доктор экономических наук, профессор, заведующий кафедрой «Управление в сфере культуры, кино, ТВ и индустрии развлечений» ФГБОУ ВО «Государственный […]

PDF-файл статьи Научная статья Original article УДК 622.342 doi: 10.55186/2413046X_2023_9_1_4 СОВЕРШЕНСТВОВАНИЕ ТЕХНОЛОГИЙ ПЕРЕРАБОТКИ ПЕСКОВ METHOD OF THAWING FROZEN ROCKS AND SOILS Рочев Виктор Федорович, кандидат технических наук, доцент, Технический институт (филиал) Северо-Восточного федерального университета им. М.К. Аммосова, E-mail: viktor-rochev74@mail.ru Рочев Никита Викторович, студент, Технический институт (филиал) Северо-Восточного федерального университета им. М.К. Аммосова, E-mail: viktor-rochev74@mail.ru Rochev […]

PDF-файл статьи Научная статья Original article УДК 330.43 doi: 10.55186/2413046X_2023_9_1_3 ПРОВЕДЕНИЕ РАЗВЕДОЧНОГО АНАЛИЗА ДАННЫХ О СОСТОЯНИИ ФИЗИЧЕСКОЙ КУЛЬТУРЫ В РОССИИ CONDUCTING AN EXPLORATORY ANALYSIS OF DATA ON THE STATE OF PHYSICAL CULTURE IN RUSSIA Параскевопуло Ольга Ригасовна, к.ф.-м.н., доцент кафедры Высшей Математики — 3, Федеральное государственное бюджетное образовательное учреждение высшего образования «МИРЭА – Российский технологический […]

PDF-файл статьи Научная статья Original article УДК 378:004 doi: 10.55186/2413046X_2023_9_1_2 АРХИТЕКТУРА ЦИФРОВЫХ КОМПЕТЕНЦИЙ НАУЧНО-ПЕДАГОГИЧЕСКИХ РАБОТНИКОВ АГРАРНОГО УНИВЕРСИТЕТА THE ARCHITECTURE OF DIGITAL COMPETENCIES OF SCIENTIFIC AND PEDAGOGICAL WORKERS OF THE AGRICULTURAL UNIVERSITY Тунина Нелли Александровна, к.ю.н., руководитель Центра управления учебным процессом, ФГБОУ ВО Ставропольский государственный аграрный университет, E-mail: tuninana0803@mail.ru Ивашова Валентина Анатольевна, к. социол. н., начальник […]

PDF-файл статьи Научная статья Original article УДК 339.5+339.9 doi: 10.55186/2413046X_2023_9_1_1 МЕТОДИКА ОЦЕНКИ ВНЕШНЕТОРГОВЫХ ЭФФЕКТОВ ПРЯМЫХ ИНОСТРАННЫХ ИНВЕСТИЦИЙ В ЭКОНОМИКЕ ПРИНИМАЮЩЕГО ГОСУДАРСТВА: СОДЕРЖАНИЕ И АПРОБАЦИЯ НА МАТЕРИАЛАХ КИТАЯ ASSESSMENT TECHNIQue of FOREIGN TRADE EFFECTS OF FOREIGN DIRECT INVESTMENT IN THE ECONOMY OF THE HOST STATE: THE CASE OF CHINA Саприкина Наталья Александровна, кандидат экономических наук, доцент, […]

PDF-файл статьи Научная статья Original article УДК 332.1 doi: 10.55186/2413046X_2023_8_12_669 МЕТОДЫ ОПРЕДЕЛЕНИЯ СЕБЕСТОИМОСТИ ПРОДУКЦИИ (РАБОТ, УСЛУГ) METHODS OF DETERMINING THE COST OF PRODUCTS (WORKS, SERVICES) Текеева Х.Э., к.э.н., доцент, ФГБОУ ВО Северо-Кавказская государственная академия (ФГБОУ ВО СКГА), г. Черкесск Чотчаева Р.М., ФГБОУ ВО Северо-Кавказская государственная академия (ФГБОУ ВО СКГА), г. Черкесск Tekeeva X.E., Ph.D., associate […]

ПОКАЗАТЕЛИ ЭФФЕКТИВНОСТИ КАК ИНСТРУМЕНТ ФОРМИРОВАНИЯ СТРАТЕГИИ УСТОЙЧИВОГО РОСТА И РАЗВИТИЯ ПРОМЫШЛЕННОГО ПРЕДПРИЯТИЯ

PERFORMANCE INDICATORS AS A TOOL FOR FORMING A STRATEGY FOR SUSTAINABLE GROWTH AND DEVELOPMENT OF AN INDUSTRIAL ENTERPRISE

Семенова Елена Вячеславовна, аспирант, Нижегородский государственный педагогический университет им. Козьмы. Минина, г. Нижний Новгород, Россия

Цатрян Лусине Робертовна, аспирант, Нижегородский государственный педагогический университет им. Козьмы Минина, г. Нижний Новгород, Россия

Красовский Валерий Валерьевич, аспирант, Нижегородский государственный педагогический университет им. Козьмы Минина, г. Нижний Новгород, Россия

Цымбалов Сергей Дмитриевич, доктор технических наук, доцент, Нижегородский государственный педагогический университет им. Козьмы Минина, Россия

Semenova Elena Vyacheslavovna, graduate, Minin Nizhny Novgorod State Pedagogical University, Nizhny Novgorod, Russia

Tsatryan Lusine Robertovna, graduate, Minin Nizhny Novgorod State Pedagogical University, Nizhny Novgorod, Russia

Krasovskiy Valery Valerievich, graduate, Minin Nizhny Novgorod State Pedagogical University, Nizhny Novgorod, Russia

Tsymbalov Sergey Dmitrievich, Doctor of Technical Sciences, Associate Professor, Minin Nizhny Novgorod State Pedagogical University, Nizhny Novgorod, Russia

Аннотация. В статье затронута тема взаимосвязи между стратегией устойчивого роста и развития промышленного предприятия и показателями эффективности его деятельности. Проведён анализ проблем, с которыми может столкнуться предприятие на пути формирования этих показателей. Рассмотрены аспекты, которые позволяют чётко установить взаимосвязь между стратегическим вектором развития и оценкой эффективности управления. Выстроенная иерархия управления по целям раскрывает суть показателей эффективности, к которым относятся как финансовые, так и нефинансовые показатели. Особое внимание уделяется взаимосвязи между стратегическим целеполаганием и краткосрочным планированием. Проводится детальный анализ и раскрывается суть влияния показателей эффективности функциональных подразделений на общий результат в целом по предприятию. Предприятие рассматривается как системно работающий механизм, для эффективной деятельности которого, необходимость управления человеческими ресурсами через систему мотивации остаётся на сегодняшний день одной из самых результативных.

Abstract. The article touches upon the topic of the relationship between the strategy of sustainable growth and development of an industrial enterprise and the performance indicators of its activities. The analysis of the problems that an enterprise may face in the way of forming these indicators is carried out. The aspects that make it possible to clearly establish the relationship between the strategic vector of development and the assessment of management effectiveness are considered. The built hierarchy of management by goals reveals the essence of performance indicators, which include both financial and non-financial indicators. Special attention is paid to the relationship between strategic goal setting and short-term planning. A detailed analysis is carried out and the essence of the impact of performance indicators of functional units on the overall result of the enterprise as a whole is revealed. The enterprise is considered as a systemically operating mechanism, for the effective operation of which, the need to manage human resources through a motivation system remains one of the most effective today.

Любое промышленное предприятие, как организованная, система требует наличия правильно выстроенной организационной структуры. Организационная структура – это формальная система взаимосвязи, взаимодействия и подчинения внутри предприятия. Она определяет распределение задач, функций и зон ответственности между различными подразделениями и сотрудниками организации. Важным аспектом является согласованность и соответствие организационной структуры общей стратегии и целям предприятия.

Говоря о долгосрочных планах по развитию своего предприятия, управленцы зачастую подразумевают стратегию устойчивого роста и развития. Сама стратегия, определение целей и задач считаются обязанностью и задачей высшего управленческого состава предприятия. Описание того, каким образом предприятие планирует достичь основных глобальных амбициозных целей и составляет стратегию развития. На этапе формирования вектора развития необходима чёткая формулировка, за счёт чего долгосрочные цели предприятия будут достигнуты. При этом, важным условием успешной реализации выбранной стратегии является осведомлённость функциональных подразделений о целях организации в целом [1].

В то же время, отсутствие чётко выстроенной мотивационной системы персонала и неясность в стратегических целях приводят к тому, что исполнители не сопоставляют результаты своих действий с глобальными целями организации, что, в свою очередь, может привести к эффекту «бездействия», лишнему расходованию ресурсов, непродуктивности и выработки ошибочных решений.

На этапе формирования и утверждения стратегических планов предприятия наиболее важным аспектом является не только строго сформулированные и оцифрованные цели, но контроль достижения этих целей, т.е. соотнесение полученных результатов с глобальной стратегией.

Здесь целесообразно говорить о таком понятии как оценка эффективности деятельности, такой деятельности, которая даёт возможность определить, в какой степени управление предприятием соответствует уровню достижения стратегических целей. Оценка эффективности становится инструментом, с помощью которого на основе получения полной и своевременной информации, руководство предприятия принимает управленческие решения по улучшению эффективности.

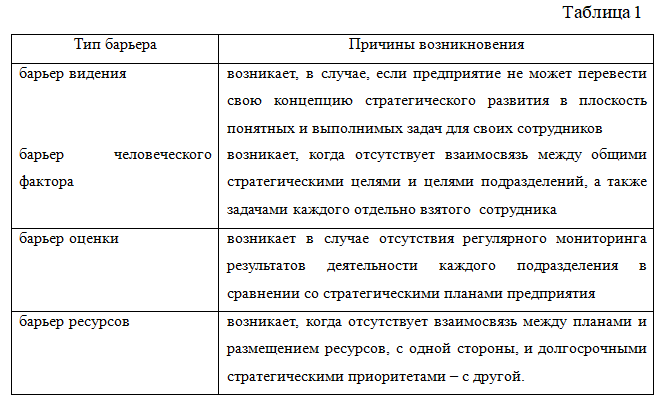

Управление производственным предприятием это сложный процесс, который требует единства в направленности действий всех структурных подразделений на достижение стратегических целей. При этом, на пути реализации этих действий предприятие может столкнуться с определёнными барьерами (см. таблицу 1).

Для многих российских предприятий перспективное стратегическое планирование и составление годового бюджета представляют собой два совершенно независимых и не связанных общей целью процесса [2].

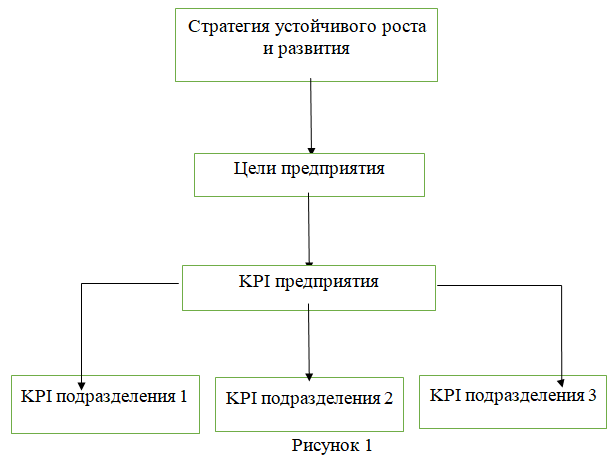

Таким образом, мы приходим к фундаментальному понятию современного стратегического менеджмента, которое сейчас повседневно произносится и имеет аббревиатуру KPI, от английского Key Performance Indicator. Очень часто KPI используется в контексте наиболее значимых для предприятия финансовых показателей. Определяющая формула KPI выглядит так: сначала цель, а потом KPI. Схематично это можно изобразить следующим образом (см. рис.1):

Показатели эффективности, позволяющие нам описать результативность деятельности предприятия целесообразно разделить глобально на 2 типа: финансовые и нефинансовые.

К группе финансовых относятся показатели рентабельности, финансовой устойчивости, ликвидности. Наиболее важные для любого бизнеса это показатели ROA — Return on Assets (рентабельности активов) и ROE — Return On Equity (рентабельность собственного капитала). Не следует пренебрегать при этом показателями Net assets (чистые активы) и Net work capital (чистый оборотный капитал), Current ratio (коэффициент текущей ликвидности).

Каждый из показателей рентабельности представляет собой отношение суммы прибыли к сумме активов и капитала.

ROA (Рентабельность активов) это отношение чистой прибыли к активам предприятия. Показатель ROA отражает эффективность использования активов для генерации выручки, или, другими словами, показывает столько копеек приносит каждый вложенный в активы предприятия рубль.

ROE (Рентабельность акционерного капитала) представляет собой отношение чистой прибыли к собственному капиталу. Показатель ROЕ это показатель доходности собственного капитала, показывающий сколько копеек приносит каждый рубль, вложенный собственником.

Основная задача любого бизнеса — это получить максимальную отдачу на вложенные деньги. Способов решения этой задачи несколько. Этого можно достичь либо за счёт высокой прибыльности продаж, либо при низкой прибыльности за счёт высокой оборачиваемости. Описанные выше финансовые показатели имеют ценность конечного результата, но с их помощью зачастую трудно объяснить причины неудач предприятия.

Поэтому принципиально важно иметь в наборе индикаторов результативности нефинансовые (но количественные) характеристики. Таковыми могут быть: количество новых клиентов (заявок, звонков), доля рынка, уровень удовлетворённости клиентов, время обработки заказов, время заключения сделки, качество продукции, процент повторных продаж, уровень текучки кадров и т.д. Набор этих показателей может быть достаточно большим, и важно понять, какие из них следует использовать для анализа. Принципиально ответ очень прост: те и только те, которые описывают цели предприятия, т.е. KPI [3].

В любом случае, когда речь заходит о выработке показателей эффективности, то неотложно встаёт вопрос необходимости проведения аналитической работы по функциональным зонам предприятия.

Анализ затрат. Является важной частью управления экономикой предприятия. Основным подходом к анализу затрат является сравнение собственного уровня затрат с предшествующими периодами и затратами конкурентов. Это, в свою очередь, позволяет определить, насколько эффективно предприятие управляет своими издержками и соотнести их с уровнем конкурентов. Основными показателями являются цена, экономия на объёмах, ставки заработной платы, маркетинговые и коммерческие издержки. Отслеживание динамики изменений затрат по этим категориям позволяет выявить негативные тенденции. Например, если затраты на маркетинг и продажи растут быстрее, чем прибыль, то это может означать неэффективность маркетинговой политики или проблемы в продажах.

Анализ ассортиментного портфеля позволяет определить, какие продукты или товарные категории приносят прибыль, а какие – убытки. При принятии решения об отказе от убыточного продукта важно учитывать, что у него может быть влияние на общий товарооборот предприятия, и поэтому исключение его из ассортимента может привести к снижению объёма продаж и, как следствие, прибыли.

Диагностика основных бизнес-процессов предприятия. Анализ основных бизнес-процессов предприятия позволяет выявить сильные и слабые стороны функциональных подразделений и оценить их эффективность. Особо важно оценить состояние и перспективы производства, с целью определения его способности удовлетворять потребности рынка. Также следует проанализировать систему снабжения и управления запасами, чтобы оптимизировать процессы закупок и обеспечить наличие достаточного количества необходимых ресурсов. Система маркетинговой и сбытовой деятельности должна быть оценена с точки зрения её способности привлекать и удерживать клиентов, а также создавать конкурентное преимущество. Анализ системы управления персоналом позволяет определить эффективность механизмов мотивации сотрудников, а также выявить возможности для улучшения коммуникации и совершенствования организационной структуры. Наконец, диагностика системы финансового менеджмента позволит оценить финансовую устойчивость предприятия, его способность к росту и развитию, а также эффективность использования финансовых ресурсов. Результатом проведённого внутреннего анализа будет являться оценка эффективности основных бизнес-процессов функциональных подразделений предприятия и выработка рекомендаций по их улучшению.

В ходе проведения диагностики основных бизнес-процессов сквозным анализом необходимо провести диагностику организации бизнеса в целом.

Во-первых, анализируется структура центров ответственности (центр ответственности – это подразделение или группа сотрудников, которым делегирована определённая ответственность за достижение задач). Важно определить, насколько эти центры работают эффективно и как они ориентированы на достижение заданных показателей. Во-вторых, анализируются профессиональные навыки и интеллектуальные способности кадрового состава, которые могут быть более значимыми, чем материальные ресурсы. В заключение необходимо обратить внимание на корпоративную культуру, которая включает в себя все ценности, правила, нормы, определяющие работу и поведение сотрудников со стейкхолдерами. От степени развития корпоративной культуры зависит в конечном счёте эффективность устойчивого развития предприятия в целом [4].

Итак, проанализировав основные нефинансовые показатели, встаёт разумный вопрос по их целевому полаганию и контролю. Связующим инструментом здесь выступает система бюджетирования на предприятии.

На многих российских предприятиях принято считать, что бюджет это прерогатива исключительно руководителя финансовой службы. Однако бюджет это связующая технология всех ключевых функциональных зон предприятия. Бюджет – это финансовый план, который может быть реализован благодаря механизму влияния на финансовые показатели через нефинансовые показатели центров ответственности. Правильно выстроенная и эффективно работающая система бюджетирования способна решать следующие задачи:

задача финансового планирования – даёт возможность заглянуть в будущее путём составления и утверждения планов;

задача финансового учёта и контроля – даёт возможность сравнить поставленные цели и полученные результаты, выявить положительные и негативные тенденции и помогает принять верные решения;

задача синтеза и анализа бизнеса – включает осмысленное поведение бизнеса, постановку целей для развития и поиск альтернатив.

мотивационная задача – обеспечивает функционирование системы поощрений и наказаний в зонах ответственности исполнителей.

задача оценки эффективности – позволяет оценить результативность работы и принять меры по улучшению эффективности

Основное и самое главное назначение бюджетирование состоит в том, чтобы через операционное и стратегическое управление стать составной частью управления предприятия в целом. При этом, чётко выстроенная взаимосвязь между краткосрочным и долгосрочном бюджетированием является основным условием эффективной системы бюджетирования.

Для этих целей в финансовом менеджменте различают два вида бюджетирования: долгосрочное финансовое планирование, или капитальное бюджетирование (Capital Budgeting) и краткосрочное финансовое планирование, или текущее бюджетирование (Continuous Budgeting).

Основная цель долгосрочного планирования состоит в том, чтобы определить необходимость инвестирования средств для достижения поставленных целей и оценить эффективность этих вложений. При долгосрочном планировании основными метриками будут являться: горизонт планирования боле одного года (обычно 5 лет), агрегированный прогноз, низкая степень подробности и аналитики, невысокая точность прогнозируемых показателей. Как правило, для целей долгосрочного финансового планирования используют финансовое моделирование. Рассматривая финансовую модель своего предприятия в долгосрочной перспективе, собственникам следует иметь ввиду, что чем более долгосрочной является цель, тем больше она подвержена факторам неопределённости. Изменение конъюнктуры рынка, геополитической обстановки, общей экономической ситуации в стране и мире могут внести существенные коррективы на пути достижения поставленных целей.

Именно поэтому, с целью уточнения и детализации долгосрочных планов, внедряется система краткосрочного планирования, которая должна помочь руководству в решении проблем, связанных с текущей деятельностью. Важным преимуществом краткосрочного планирования является его возможность быстро корректировать планы в случае необходимости и адаптировать действия к новым условиям. Для краткосрочного финансового планирования (текущего бюджетирования) характерны следующие особенности: период планирования не более одного года, как правило с детализацией на кварталы или месяцы, более высокая степень подробности, высокая точность прогнозируемых показателей.

Основной проблемой большинства отечественных предприятий является отсутствие связи между долгосрочным и краткосрочным планированием. Для выстраивания такой связи необходимо внедрять системный и целостный подход к планированию, учитывая как краткосрочные, так и долгосрочные факторы и цели. Важно устанавливать механизмы контроля и выполнения плана, чтобы своевременно реагировать на изменение внешней среды и внутренних условий.

Рассмотрим пример компании «РусГео», которая специализируется на продаже геосинтетических материалов. Продукция предприятия используется, как правило, в дорожном строительстве, а также необходима в качестве покрывного материала при рекультивации земляного покрова.

Относительно молодое предприятие, работающее на рынке чуть более 7 лет, в настоящее время активно растёт и развивается. На предприятии внедрена система краткосрочного и долгосрочного бюджетирования, описаны и регламентированы основные бизнес-процессы, существует система мотивации персонала, внедрена корпоративная культура и чётко сформирована основная миссия компании. При выборе стратегии развития на ближайшие 5 лет собственники во главу угла поставили целью капитализацию предприятия путём запуска собственного производства продукции. В 2023 году запланировано приобретение производственной линии общей стоимостью 250 млн.рублей.

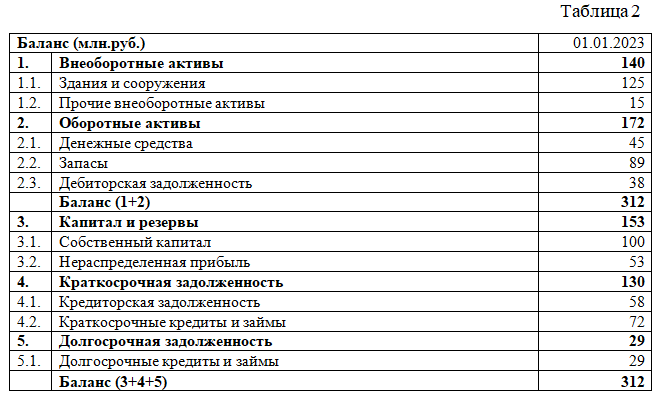

Управленческий баланс компании по состоянию на 01.01.2023 представлен ниже (таблица 2).

Поскольку предприятие активно кредитуется, то в финансовой модели при расчёте ставки дисконтирования через модель средневзвешенной стоимости капитала (WACC) была использована действующая на тот момент ключевая ставка Банка России в размере 7,5 % годовых.

Финансовая модель, составленная на период ближайшие 5 лет показала, что нехватка денежных средств на реализацию инвестиционного проекта составит 170 млн. руб., при этом чистая приведённая стоимость денежного потока (NPV) проекта составила бы 167 млн. руб. при внутренней норме доходности проекта (IRR) 18.5%. Приведённые в финансовой модели расчёты показались привлекательными для собственников и решением по вопросу нехватки финансирования для реализации инвестиционного проекта стало привлечение внешнего финансирования, а именно банковского кредита. В ходе анализа рынка банковского инвестиционного финансирования было выявлено, что банковский сектор готов предоставить лишь 80% от необходимой суммы, при этом 20% на реализацию проекта, а именно 34 млн.руб., необходимо было инвестировать из собственного капитала предприятия. Для более детального прогноза на 2023г. был составлен бюджет доходов и расходов, бюджет движения денежных средств и бюджет балансового листа. Необходимые для достижения цели KPI были доведены до соответствующих подразделений, ответственных за контролируемые показатели.

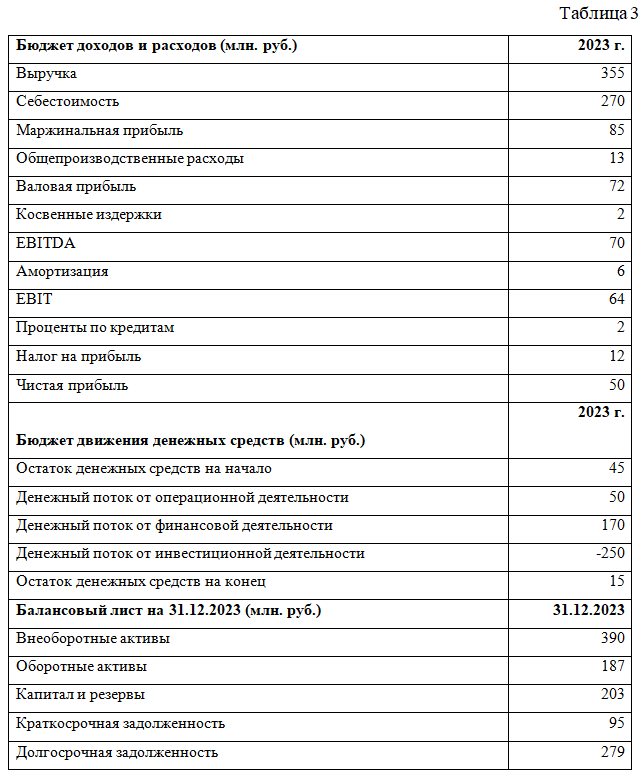

При составлении финансовой службой бюджета на 2023 г. к рассмотрению был предложен реалистичный сценарный анализ бюджета с учётом ёмкости рынка, имеющихся ресурсов и прогнозируемым Минэкономразвития уровнем инфляции на предстоящий год в размере 5% годовых (таблица 3).

Однако, ухудшение экономической ситуации в стране и, как следствие, увеличение ключевой ставки Банком России в 2 раза (с 7,5% до 15%), заставили управленцев скорректировать ключевые показатели деятельности и стратегию в краткосрочном периоде. Корректировке подверглись следующие нефинансовые показатели:

Было принято решение скорректировать дивидендную политику, а именно, всю полученную прибыль за 2023г. реинвестировать в развитие предприятия.

С целью снижения постоянных затрат, планы по расширению географии присутствия, решено реализовать после запуска производственной линии и отладки производственного процесса.

KPI для коммерческой службы был пересмотрен. Результатом стало увеличение плана продаж с 275 млн.руб. до 355 млн.руб. в год. (с 6547,6 кв.м. до 8452,31 кв.м. полотна).

В штатное расписание были внесены изменения и добавлены 2 вакантные должности специалистов службы продаж.

Дополнительно была пересмотрена мотивация коммерческой службы с целью роста выручки. В результате было введено понятие «дополнительный бонус» за перевыполнение плана продаж.

С целью снижения операционных расходов для службы закупок был утверждён показатель эффективности в размере, сниженном на 3% от расходов на закупку основного материала по сравнению с аналогичным периодом прошлого года.

Для контроля цен на закупочное сырье и снижения рисков коррупции был внедрён тендерный механизм закупки сырья логистических услуг.

С целью контроля над финансовыми потоками было принято решение актуализировать годовой бюджет предприятия путём составления оперативных бюджетов на предстоящий месяц для сопоставления с фактическими данными за прошедший период на ежемесячной основе. Оперативное представление данных было закреплено в KPI финансовой службе.

За счёт проведения детального анализа расходов предприятия было решено сократить так называемые «низкоэффективные» расходы. и отказаться от аренды 2-х складов, переместив остатки продукции на центральный склад. Жёсткому контролю и снижению подверглись общие административные расходы.

Приведённый выше пример иллюстрирует, что если предприятие имеет чёткую стратегию развития, если цели определены, сформулированы и доведены до ответственных исполнителей, а коэффициенты эффективности функциональных зон строго совпадают с KPI предприятия в целом, то можно смело утверждать об эффективно выстроенной системе стратегического управления предприятием. Механизм краткосрочного бюджетирования (на год, квартал и месяц), сопоставление полученных результатов с показателями эффективности деятельности, общими целями и стратегией позволили организации вовремя оценить риски в соответствии с долгосрочной стратегией и принять разумные управленческие решения.

Список источников

Гуркина Софья Михайловна, Черникова Оксана Петровна Использование ключевых показателей эффективности деятельности предприятий // Вестник науки и образования. 2017. №1, С. 45-46.

Д.Б. Симаков, В.А. Портнова Повышение эффективности деятельности промышленного предприятия путем применения методологии KPI // Актуальные проблемы современной науки, техники и образования. 2016. Т. 2. С. 156-158.

В.П. Савчук Стратегия + Финансы Базовые знания для руководителей. Лаборатория знаний.

Родионова Л.Н., Абдуллина Л.Р. Устойчивое развитие промышленных предприятий: термины и определения. // http:www.ogbus.ru

References

Gurkina Sof`ya Mixajlovna, Chernikova Oksana Petrovna Ispol`zovanie klyuchevy`x pokazatelej e`ffektivnosti deyatel`nosti predpriyatij // Vestnik nauki i obrazovaniya. 2017. №1, S. 45-46.

D.B. Simakov, V.A. Portnova Povy`shenie e`ffektivnosti deyatel`nosti promy`shlennogo predpriyatiya putem primeneniya metodologii KPI // Aktual`ny`e problemy` sovremennoj nauki, texniki i obrazovaniya. 2016. T. 2. S. 156-158.

Для цитирования: Семенова Е.В., Цатрян Л.Р., Красовский В.В., Цымбалов С.Д. Показатели эффективности как инструмент формирования стратегии устойчивого роста и развития промышленного предприятия // Московский экономический журнал. 2024. № 1. URL: https://qje.su/ekonomicheskaya-teoriya/moskovskij-ekonomicheskij-zhurnal-1-2024-9/