УДК 631.16

Дедова Ольга Васильевна

кандидат экономических наук, доцент кафедры бухгалтерского учета и налогообложения

Брянский государственный университет им. ак. И.Г. Петровского

Мельгуй Андрей Эдуардович

кандидат экономических наук, доцент кафедры бухгалтерского учета и налогообложения

Брянский государственный университет им. ак. И.Г. Петровского

Ермакова Людмила Владимировна

кандидат экономических наук, доцент кафедры бухгалтерского учета и налогообложения

Брянский государственный университет им. ак. И.Г. Петровского

Шлома Алла Викторовна

кандидат педагогических наук, доцент кафедры социально-экономических и гуманитарных дисциплин

Брянский государственный университет им. ак. И.Г. Петровского

Dedova Olga Vasilevna

candidate of economic Sciences, associate Professor of accounting and taxation

Bryansk State University named after acad. IG Petrovsky

Melgui Andrey Eduardovich

candidate of economic Sciences, associate Professor of accounting and taxation

Bryansk State University named after acad. IG Petrovsky

Ermakova Lyudmila Vladimirovna

candidate of economic Sciences, associate Professor of accounting and taxation

Bryansk State University named after acad. IG Petrovsky

Shlomo Alla Viktorovna

the candidate of pedagogical Sciences, associate Professor of the Department of socio-economic Sciences and Humanities

Bryansk State University named after acad. IG Petrovsky

241001, г.Брянск, ул Костычева, д. 49 кв.18,

tkdtkd@yandex.ru

Формирование информации о прибыли в отчетности сельскохозяйственных организаций

Formation of information about profits in the financial statements of the agricultural organizations

Аннотация

В статье рассмотрены правила отражения в бухгалтерской и налоговой отчетности информации о чистой прибыли, получаемой сельскохозяйственными организациями, подробно охарактеризована специализированная форма № 6-АПК и приведена сравнительная оценка налогообложения прибыли налогом на прибыль организаций и единым сельскохозяйственным налогом. В современных условиях повышается роль бухгалтерской отчетности не только в управлении предприятиями, отраслями и народным хозяйством в целом, но и в развитии партнерских взаимоотношений между товаропроизводителями и рыночными структурами.

Summary

The article considers the rules concerning the accounting and tax reporting information on net profits of agricultural organizations, as detailed specialized form number 6-APK and a comparative assessment of the profit taxation tax on profit of organizations and the uniform agricultural tax. In modern conditions the role of accounting not only in the management of enterprises, industries and the national economy as a whole, but also in the development of partnerships between producers and market structures.

Ключевые слова

Сельскохозяйственные организации, прибыль, бухгалтерская отчетность, налоговые декларации, налог на прибыль, единый сельскохозяйственный налог.

Keywords

Agriculture organization, profit, financial statements, tax returns, income tax, unified agricultural tax.

Любая отчетность представляет собой свод данных, характеризующих какой-либо объект, процесс или явление. С точки зрения функционирования сельскохозяйственной организации отчетность представляет собой сведения об ее имущественном и финансовом положении, используемых материальных, трудовых и денежных ресурсах [1]. Наиболее содержательной по отражаемым данным отчетностью о прибыли сельскохозяйственной организации, на наш взгляд, является бухгалтерский отчет и налоговые декларации.

Прибыль, с точки зрения любого пользователя отчетности, сигнализирует об эффективной работе анализируемой организации и позволяет задумываться о положительных моментах в дальнейшем ее развитии. Чистая прибыль сельскохозяйственного предприятия направляется на финансирование реконструкции действующего производства — комплекса цехов первичной переработки скота и производства замороженной сельскохозяйственной продукции, создание, освоение и внедрение новой техники (сельхозмашины, другая сельхозтехника, оборудование для ферм, кормохранилища, зерновые элеваторы и склады и др.), охрану труда и организации производства (медицинские осмотры, учеба, специальная одежда и т.д.), медицинского оборудования, улучшение качества продукции, техническое перевооружение и др. [5].

Чистая прибыль направляется на удовлетворение социальных нужд: единовременные поощрения и пособия уходящим на пенсию, надбавки к пенсиям и материальная помощь, бесплатное питание и питание по льготным ценам, спонсорская и благотворительная помощь школам, сельским администрациям и т.д. [7].

Чистая прибыль в бухгалтерском учете отражается на счете 84 «Нераспределенная прибыль (непокрытый убыток)». Данный показатель исчисляется как разница между доходами от обычной и прочей деятельности и расходами по этим же хозяйственным процессам [6]. Затем она облагается налогом на прибыль организаций или единым сельскохозяйственным налогом (ЕСХН) по выбору сельскохозяйственного товаропроизводителя и отражается в бухгалтерской отчетности как чистая прибыль после налогообложения.

Чистая прибыль сельскохозяйственной организации формируется в одной из основных форм бухгалтерской отчетности — отчете о финансовых результатах. Из полученной выручки от реализации собственной продукции и продуктов ее переработки, товаров и работ (услуг) вычитается себестоимость названных продуктов и определяется валовая прибыль (убыток). Путем вычитания из данного показателя коммерческих и управленческих расходов определяется прибыль (убыток) от продаж. Новый показатель увеличивается на доходы от участия в других организациях и процентах к получению, прочие доходы. Из него вычитаются проценты к уплате и прочие расходы, в результате определяется прибыль (убыток) до налогообложения [8]. Текущий налог на прибыль исчисляется путем перемножения признаваемой в налоговом учете прибыли и налоговой ставки в размере 20%. Если сельхозтоваропроизводитель применяет нулевую налоговую ставку, то налог не исчисляется. То же относится и к применению спецрежима в виде ЕСХН.

При наличии разницы в признании доходов и расходов в бухгалтерском и налоговом учете появляются постоянные налоговые обязательства (активы), а если произошло их движение в текущем году по сравнению с прошлым периодом, то отражается изменение данных обязательств (активов). Доплаты, пени, переплаты по налогам отражаются по строке «Прочее». Чистая прибыль (убыток) определяется следующим образом: прибыль до вычета налогов минус налог на прибыль (текущий) плюс/минус постоянные обязательства (активы) по налогам плюс/минус изменения суммы отложенных налоговых платежей минус прочее.

В результате реформирования бухгалтерского баланса заявленный в отчете о финансовых результатах итоговый показатель присоединяется к прибыли или убытку прошлых периодов, отраженных в балансе на начало текущего года. На собрании собственников выясняются выплаты дивидендов, тогда часть прибыли направляется именно на эти расходы, тем самым уменьшается ее количество, остающееся в распоряжении сельскохозяйственной организации.

В отчете об изменениях капитала нераспределенная прибыль (непокрытый убыток) отражается за текущий и два предыдущих года. При этом приводится информация об увеличении собственного капитала за счет чистой прибыли, уменьшении за счет убытка, и корректировки значения чистой прибыли (непокрытого убытка) при внесении изменений в учетную политику или при исправлении ошибок.

Максимальную расшифровку о формировании прибыли в сельскохозяйственной организации имеет, на наш взгляд, специализированная форма, заполняемая сельскохозяйственными товаропроизводителями, — форма № 6-АПК «Отчет об отраслевых показателях деятельности организаций агропромышленного комплекса». На отражаемую в бухгалтерской отчетности сельскохозяйственных организаций прибыль, в первую очередь, оказывает значение выручки от продажи и себестоимость продаж [2]. В форме 6-АПК в третьем разделе приводится расшифровка данных показателей по сельскохозяйственной продукции собственного производства и продуктов ее переработки, промышленной продукции, товаров, работ и услуг, из них — по договорам, финансируемых из федерального бюджета. Прочие доходы и расходы расшифровываются по данным о субсидиях из бюджетов всех уровней, из них — по чрезвычайным ситуациям, отдельно показываются чрезвычайные доходы и расходы, а также штрафы и пени по налогам, не уплаченным в прошлые годы. Целая таблица отводится под данные по прибыли и убыткам по компаниям в структуре сельскохозяйственной организации в зависимости от ее организационно-правовой формы.

Шестой раздел формы 6-АПК представляет собой справку о финансовых результатах плательщиков единого сельскохозяйственного налога (ЕСХН). Показана выручка от реализации продукции (работ, услуг), в том числе по сельскохозяйственной продукции и продуктов ее переработки, таким же образом должна быть приведена и себестоимость. При этом учитывается, что превышение удельного вида доходов от продаж сельскохозяйственной продукции и продуктов ее переработки свыше 70% позволяет применять специальный налоговый режим в виде ЕСХН. Если это условие будет нарушено, то сельскохозяйственный товаропроизводитель должен перейти на общий режим налогообложения и уплачивать в том числе налог на прибыль организаций. В этом же разделе из отчета о финансовых результатах дублируется информация о прибыли (убытке) до налогообложения, чистой прибыли (убытке). Затем отражается налоговая база для исчисления ЕСХН и сумма самого налога. Данный раздел заполняют организации, применяющий специальный налоговый режим. При этом прибыль до налогообложения и налоговая база по ЕСХН могут не совпадать, если в отношении доходов и расходов в целях бухгалтерского и налогового учета применены разные условия признания.

Для российских сельхозтоваропроизводителей применение спецрежима в виде ЕСХН является более привлекательным, чем нахождение на общем режиме налогообложения, о чем свидетельствуют данные таблиц 1 и 2.

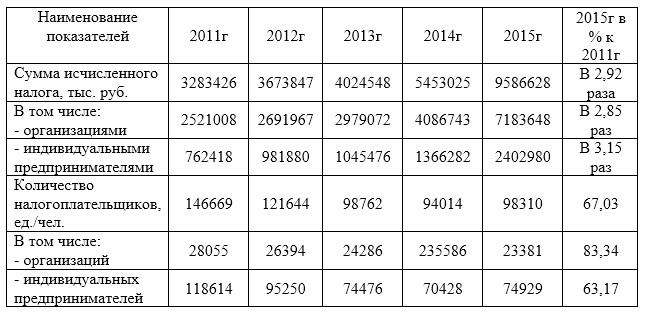

Таблица 1 — Начисление ЕСХН по сельскохозяйственным товаропроизводителям за 2011-2015гг

Приведенные показатели отражают рост величины единого сельскохозяйственного налога к 2015г по сравнению с 2011г в 2,9 раз, при этом внутри периода динамика величины налога носит положительный характер. В структуре общей суммы налога на долю организаций приходилось в 2011г 76,8%, в 2015г уже 74,9%, т.е. в натуральном выражении — значительный прирост, по удельному весу — уменьшение на 1,9%.

Интересным является факт, что количество сельскохозяйственных товаропроизводителей, применяющих специальный налоговый режим в виде ЕСХН, за пять лет сократилось на 33%, в том числе организаций — на 16,7%, индивидуальных предпринимателей — на 36,8%.

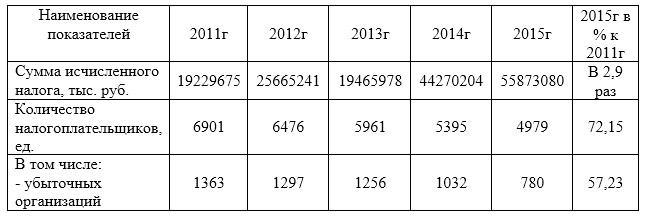

Таблица 2 — Начисление налога на прибыль организаций по сельскохозяйственным товаропроизводителям за 2011-2015гг

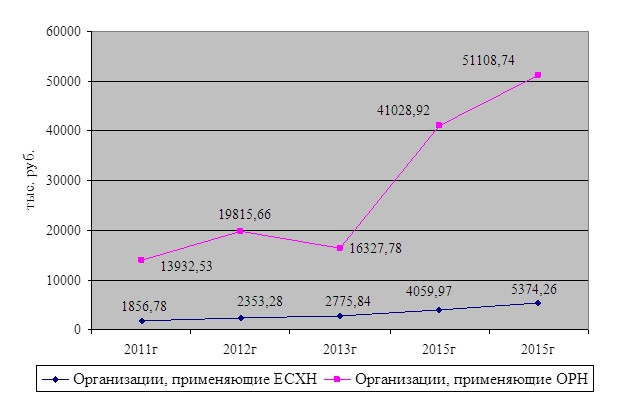

Величина налога на прибыль, исчисленного для сельскохозяйственных организаций, выросла в 3 раза. Однако, в связи с применением нулевой налоговой ставки по данному налогу, к уплате возникает налоговое обязательство только в размере 0,31% от начисленной величины. То есть для производителей сельскохозяйственной продукции привлекательность общего режима заключается в применении нулевой налоговой ставки, но при этом необходимо платить НДС и налог на имущество организаций. Поэтому при принятии решений об оптимизации налогообложения следует сравнить налоговую нагрузку по разным налоговым режимам. Для сравнения прибыли, полученной сельскохозяйственными организациями, применяющими разные налоговые режимы, рассмотрим величину прибыли, приходящейся на одного сельскохозяйственного товаропроизводителя за ряд лет (рис. 1).

Значения прибыли показывают, что организации с более высоким финансовым результатом предпочитают применять общий режим налогообложения (ОРН) и платить налог на прибыль по ставке 0%, чем ЕСХН. То есть оптимизация налоговой нагрузки на налоге на прибыль привлекательнее экономии на НДС и налоге на имущество организаций.

В форме 6-АПК в седьмом разделе о прибыли приводятся данные по собственным средствам организации, оставшимся в распоряжении организации, за счет которых сельскохозяйственный товаропроизводитель сможет финансировать инвестиции и финансовые вложения. В восьмом разделе этой формы характеризуются отчисления от прибыли в пользу федерального бюджета как собственника организации.

Немаловажной, на наш взгляд, формой отчетности является налоговая. В частности, сельхозтоваропроизводители отражают значение прибыли в налоговых декларациях по налогу на прибыль организаций и ЕСХН — в обоих документах чистая прибыль представляет налоговую базу (при отсутствии несовпадений в признании доходов и расходов в бухгалтерском и налогом учете). Доходы для общего и специального налоговых режимов совпадают в части признания и исключения при налогообложении. При этом нельзя сказать, что перечень расходов для расчета налога на прибыль и ЕСХН также совпадает, однако, в основном так и есть, поскольку при расчете обоих налогов признаются документально подтвержденные затраты, связанные с производственной деятельностью.

Рис. 1 — Величина прибыли на одну сельскохозяйственную организацию по видам налоговым режимов

Налоговая декларация по ЕСХН имеет намного меньшее количество данных для расчета налога на доходы по сравнению с декларацией по налогу на прибыль организаций. Так, второй раздел, отражающий в обоих формах расчет облагаемой прибыли, в декларации по ЕСХН содержит сумму учитываемых доходов и расходов за налоговый период, величину убытка прошлых налоговых периодов, которая уменьшает налогооблагаемую прибыль при расчете ЕСХН. Налоговая ставка составляет 6%, а сам налог полностью уплачивается в федеральный бюджет.

Убыток прошлых периодов переносится на будущее для ЕСХН в течение следующих 10 налоговых периодов в размере 100% налоговой базы текущего периода. По налогу на прибыль перенос убытка возможен без ограничения срока, однако в 2017-2020гг на это может быть направлено только 50 % прибыли текущего года.

Отличительной чертой является и применяемая налоговая ставка: по налогу на прибыль она составляет целых 20 %, из которых в федеральный бюджет в течение 2017-2020гг предполагается перечислять 3 %.

Декларация по налогу на прибыль организаций при заполнении предполагает гораздо большее количество информации, применяемой налогоплательщиком при расчете налогооблагаемой прибыли и применении налоговых льгот в виде переносимого убытка. Так, в ней детализируются доходы и расходы, связанные с производством и реализацией, внереализационные доходы и расходы, кроме того, расходы показываются в разрезе прямых и косвенных затрат [4].

Отличительной чертой между двумя рассматриваемыми налогами является уплата авансовых платежей: по ЕСХН это раз в полугодие, по налогу на прибыль организаций — ежемесячно или ежеквартально, чем крупнее организация, тем чаще придется платить авансовые платежи.

Таким образом, формирование информации о прибыли в отчетности является одним из важнейших центральных вопросов учетно-аналитического процесса сельскохозяйственных организаций, так как прибыль выступает значимым источником финансирования их дальнейшего функционирования [3]. Достоверная и реальная информация о прибыли, направлениях ее использования необходима всем пользователях бухгалтерской отчетности, включая собственников и инвесторов. Бухгалтерский баланс отражает общее значение финансового результата по итогам работы организации за три предыдущих года, без каких либо пояснений и расчетов. В отчете о финансовых результатах прибыль показана не однобоко, как историческая величина, а как динамический показатель, характеризующий полученные сельскохозяйственным товаропроизводителем результаты за определенный период времени [9].

В отчете об изменениях капитала можно увидеть итоги систематизации данных о нераспределенный прибыли или непокрытом убытке, сигнализирующие о возможности наступления банкротства или наличии собственных средств для дальнейшего развития. По показателям отчета об изменениях капитала можно определить сильные и слабые стороны бизнеса.

В налоговых декларациях прибыль рассчитывается по правилам налогового учета, она может отличаться от бухгалтерской, но на практике это отличие не существенно. Скорее, наоборот, отражение в налоговой отчетности полученной прибыли подтверждает ее достоверность и в бухгалтерском отчете, поскольку за неправильную информацию в налоговых декларациях налоговики могут оштрафовать как само предприятие, так и ее должностных лиц. Две охарактеризованные формы отчетности, по нашему мнению, наиболее полно предоставляют информацию о прибыли и убытке сельскохозяйственной организации, резюмируя об эффективности ее работы за определенный период времени.

Библиографический список

- Дворецкая Ю.А. Проблемы подготовки отчетности о денежных средствах в условиях реформирования бухгалтерского учета // Вестник Брянского государственного университета. – 2011. — №3. – С. 242-244.

- Дедова О.В. Концептуальная модель формирования информации о доходах и расходах в хлебопекарных организациях // Вестник Брянского государственного университета. – 2011. — №3. – С. 245-247.

- Дедова О.В. Развитие бухгалтерского учета доходов и расходов в системе управления деятельностью хлебопекарных организаций: диссертация на соискание ученой степени кандидата экономических наук / Московская сельскохозяйственная академия им. К.А. Тимирязева. Москва, 2012

- Ковалева Н.Н., Дворецкая Ю.А., Мельгуй А.Э., Кузнецова О.Н., Катков Ю.Н., Дедова О.В., Ермакова Л.В. Современные векторы развития финансово-учетной системы экономического субъекта – Брянск, 2016.

- Ковалева Н.Н., Ермакова Л.В., Мельгуй А.Э. Прибыль как экономическая и бухгалтерская категория // Гуманитарные научные исследования. – 2016. — №8(60). – С. 288-290.

- Ковалева Н.Н. Планирование дохода в аграрном секторе // Бухучет в сельском хозяйстве. – 2010. — №10. – С. 44-48.

- Кузнецова О.Н., Гарькавенко О.Ю. Выбор оптимальной структуры источников финансирования экономического субъекта // Молодой ученый. – 2016. — № 9 (113). – С. 614-617.

- Мельгуй А.Э., Дедова О.В. Система учетных регистров по формированию информации о доходах, расходах и финансовых результатах организаций хлебопечения // Вестник Брянского государственного университета. – 2010. — №3. – С. 209-214.

- Учетно-контрольные системы и бизнес-аналитика в инновационном развитии организаций: модели, схемы и способы практической реализации / Катков Ю.Н., Ковалева Н.Н., Мельгуй А.Э., Дворецкая Ю.А., Дедова О.В., Куликова Г.А., Каткова Е.А., Калиничева В.Н., Кузнецова О.Н., Ложкина С.Л., Ермакова Л.В., Ермашкевич Н.И., Афонченко (Никитина) С.В., Щеликова Н.Ю. / Монография. Под научной редакцией Ю. Н. Каткова, Н.Н. Ковалевой. – Брянск: — 2015.