УДК 336.7

Денисова Наталья Николаевна, студентка 3 курса магистратуры «Финансы в банковской сфере»финансово-экономического факультета Брянского государственного университета имени академика И.Г. Петровского, г.Брянск

Разумовская Ольга Алеексеевна, студентка 3 курса магистратуры «Финансы в банковской сфере»финансово-экономического факультета Брянского государственного университета имени академика И.Г. Петровского, г.Брянск

Ковалева Наталья Николаевна, кандидат экономических наук, доцент, декан финансово-экономического факультета Брянского государственного университета имени академика И.Г. Петровского, г.Брянск

Denisova Natalya Nikolaevna, 3rd year student of a magistracy «Finance in the banking sector» financial-economic faculty Bryansk State University named after Academician I.G. Petrovsky, Bryansk

Razumovskaya Olga Alekseevna, 3rd year student of a magistracy «Finance in the banking sector» financial-economic faculty Bryansk State University named after Academician I.G. Petrovsky, Bryansk

Kovaleva Natalia Nikolaevna, candidate of economic Sciences, associate Professor, Dean of financial-economic faculty Bryansk State University named after Academician I.G. Petrovsky, Bryansk

Стратегическое развитие рынка безналичных розничных платежей в России

Strategic market development non-cash retail payments in Russia

Аннотация

В статье анализируется современное состояние российского рынка безналичных розничных платежей. Представлена статистика по его основным инструментам: банковским картам, элекронным денежным средствам, мобильному и интернет-банкингу. Предложены механизмы стимулирования развития безналичных розничных платежей, рассмотрены концептуальные подходы их стратегического развития. Сделан прогноз развития рынка безналичных розничных платежей на ближайшие несколько лет. Ожидается, что при сохранении столь высоких темпов роста безналичных платежей, их объем при расчетах за товары и услуги к 2020 г. достигнет 17,5%.

Summary

It gives a detailed analysis of current situation on the market of cashless payments. It is presented statistics of its main instruments: bankcards, e-cash, mobile and Internet banking. The author put forward suggestion on mechanisms to stimulate the development of cashless retail payments, conceptual approaches in its strategic development are considered. The author forecast the development of the market of cashless retail payments for the next few years. It is expected that volume of cashless payments will reach 17.5%. by 2020 while such high growth rate of its is going on.

Ключевые слова: безналичные платежи, банковские карты, электронные деньги, интернет-банкинг, модель Гомперца.

Key words: non-cash-payments; banking cards; electronic money; e-banking ; Gomperc diffusion model.

Благодаря бурному развитию интернета, рынка программного обеспечения и микроэлектроники за последние десятилетия произошли активные изменения современной системы розничных платежей. Ее состояние характеризуется тенденцией роста доли безналичных платежей и постепенного сокращения доли наличных платежей.

К основным инструментам розничного безналичного рынка платежей относятся:

-банковские карты,

электронные кошельки, осуществляющие операции с электронными денежными средствами

платежи, осуществляемые в системе удаленного обслуживания (мобильные платежи, Интернет банкинг)

— платежи в предприятиях торговли и услуг

Рынок платежей, который ранее являлся исключительной привилегией коммерческих банков, подвержен постоянной атаке со стороны небанковских организаций.

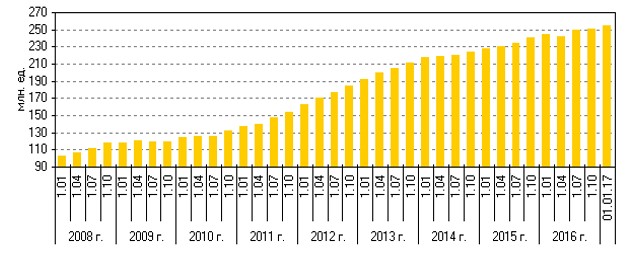

Согласно статистики Центрального банка, число банковских карт, выпущенных коммерческими банками в России постоянно увеличивается. [1].

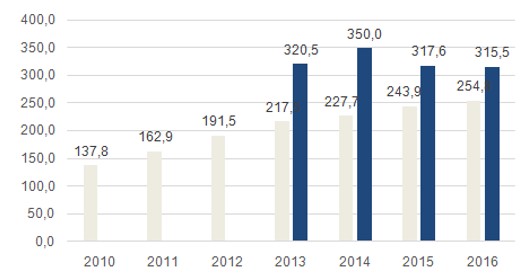

Несмотря на незначительное замедление объема эмиссии в период кризиса 2014 года, тенденция роста сохраняется. Общий объем эмиссии пластиковых карт отечественных банков за 2016 год увеличился на 4,5% и составил 254,8 млн, или 1,7 карты в расчете на 1 человека. (рис.1)

рис.1 — Количество расчётных и кредитных карт, эмитированных кредитными организациями (млн.ед)

Исследование, проводимое Национальным агенством финансовых исследований в 2015 году, показало что пластиковые карты имеют подавляющее большинство россиян (73%), а примерно у трети их две или более, но при этом постоянно используют только одну из них. Ни одной пластиковой карты не имеют 24 % населения.[2]

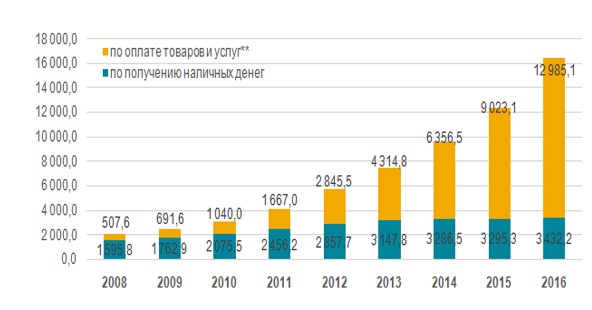

Использование банковских карт населением как платёжного средства активно растёт, в то время как частота операций по снятию наличных остаётся на том же уровне. В 2016 г. примерно 80% от всех транзакций составили операций по оплате товаров и услуг банковскими картами, проведенных с помощью платёжных карт гражданами России (рис. 2).

рис.2 — Количество операций, совершённых на территории России и за её пределами с использованием платёжных карт, эмитированных российскими кредитными организациями (в млн. ед.)

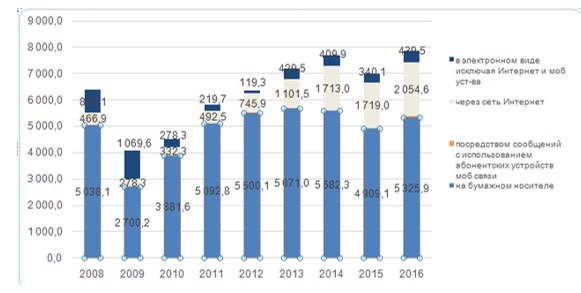

Ниже приведена детальная динамика операций, поступающих от абонентских устройств мобильной связи (рис. 3). Наблюдается рост объема платежей, передаваемых электронным способом. Несмотря на то, что за последние 3 года количество транзакций, передаваемых с устройств мобильной связи, увеличилось в 5 раз,но их доля в денежном выражении составила лишь 0,67% на 2016г. По прежнему распоряжения на основной объем средств 67,6% поступают от физических лиц в бумажном виде (рис. 3). Что свидетельствует о пока ещё недостаточной степени доверия потребителя к использованию мобильного банкинга. Чаще всего это оплаты недорогих товаров и услуг и переводы небольших сумм.[3]

рис.3 — Объём распоряжений по платежам от физлиц поданные в кредитные организации (в млрд. руб.)

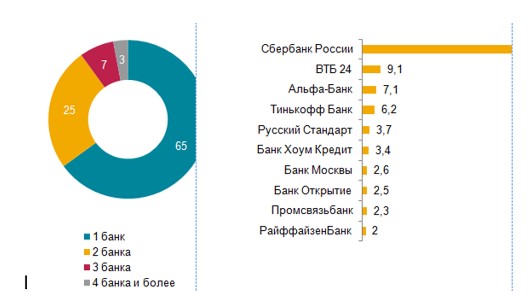

По результатам исследования e-Finance User Index 2016 выявлено, что 64,5% интернет-пользователей в России (35,3 млн человек) пользуются Интернет-банком хотя бы в одном российском банке. В двух банках — 25% пользователей, 7% пользователей – в трех, и только 3% – в четырех и более. [4]

На сегодняшний день наиболее популярные Интернет-банки среди российских пользователей: Сбербанк Онлайн, ВТБ24 — онлайн, Интернет-банки Тинькофф Банка, Альфа-клик Альфа-Банка и Банка Русский Стандарт. С большим отрывом по количеству пользователей лидирует Сбербанк 81,8% всех российских пользователей Интернет-банкинга (28,9 млн чел.) пользуются Интернет-банком «Сбербанк Онлайн» (рис. 4).

рис.4 — Распределение пользователей по количеству банков, в которых они пользуются Интернет-банком / Топ-10 российских Интернет-банков по числу пользователей (в % относительно всей аудитории Интернет-банкинга в России)

Электронные денежные средства (ЭДС) в России появились позже, чем банковские карты (Webmoney 1998г) как средство для платежей в интернете. Количество электронных кошельков за последние три года практически не меняется (рис. 5). Это можно объяснить активным ростом количества банковских карт, необходимого основной массе потребителей для расчётов в Интернете, с практически аналогичным функционалом. [5]

рис.5 — Кол-во банковских карт против кол-ва электронных кошельков (в млн ед.)

Прогрессирующим драйвером развития безналичных платежей является интернет-торговля. По состоянию на конец 2016 года объемы интернет-торговли в России выросли на 21% и составили 920 млрд.руб.А в 2015 году темп роста достигал всего лишь 7 %. По прогнозу Ассоциации компаний интернет-торговли объемы рынка в 2017 году превысят 1 трлн.руб и достинет отметки в 1,1 трлн.руб. (рис.6)

рис.6 — Объём рынка Интернет-торговли и объём трансграничной Интернет-торговли (импорта) РФ, млрд. руб.

Проблемы и перспективы развития безналичных платежей в розничном платежном обороте в настоящее время активно обсуждается прессой, профессионалами и экспертами экономического сообщества.

На сегодняшний день небанковские организаций в лице операторов электронных кошельков и мобильной связи оказывают мощное давление на коммерческие банки. Однако конкуренция коммерческих банков и небанковских организаций на безналичном рынке платежей может поспособствовать более эффективному осуществлению розничных платежей и созданию новых условий функционирования традиционных платежных систем за счёт:

- расширения набора альтернативных способов платежей для конечного пользователя

- обеспечения более быстрого или круглосуточного обслуживания

- повышения уровня финансовой доступности,

- снижения себестоимости размера комиссий платежа и его обработки

- поиска и выхода на новые рынки с определенными видами платежей.

- технологического развития путем разработки и внедрения собственных инноваций.

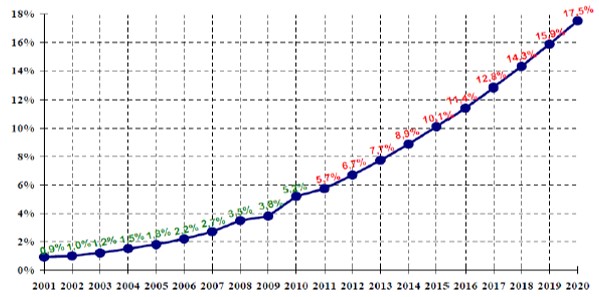

Рассмотрим прогноз динамики доли безналичных платежей в розничном товарооботе, составленный Центральным Банком РФ на период до 2020 г. на основе модели Гомперца. [1]

Рисунок 7 — Прогноз динамики доли безналичных платежей в розничном товарооботе до 2020 года

Полученные результаты прогноза свидетельствуют о сохранении в долгосрочной перспективе темпов роста безналичных платежей в розничном товарообороте. Объем безналичных платежей при расчетах за товары и услуги к 2020 г. достигнет 17,5%.(рис.7) В случае сохранения тенденции столь высоких темпов роста объемов безналичных платежей,к 2025 г они охватят еще большую долю рынка розничных платежей.

В стратегическом развитии рынка розничных безналичных платежей обозначились следующие концептуальные подходы:[6]

Первый подход основывается на постепенном переходе к увеличению доли безналичных платежей в розничном обороте на основе повышения уровня безопасности электронных платежей, удешевлению тарифов по традиционным кредитовым переводам для физических лиц, развитию инфраструктуры.

Второй подход предполагает активную позицию, т.е. разработка ряда механизмов, мер и инструментов для стимулирования более активного развития безналичного оборота, в том числе законодательный запрет физическим лицам оплачивать покупки наличными свыше установленной суммы.

На наш взгляд, стратегическое развитие рынка безналичных платежей должно происходить как и за счет формирования инфраструктуры рынка безналичных платежей, повышение их безопасности и уровня использования, так и путем введения административных мер и ограничений на использование наличности при розничных расчетах.

Библиографический список:

- Официальный сайт ЦБ РФ. URL: http:// www.cbr.ru/statistics

- Официальный сайт Национального агенства финансовых исследований URL: http:// www.nafi.ru

- Лейнонен, Х. Мобильные платежи: что нового, а что из хорошо забытого старого? / Х. Лейнонен, А. С. Обаева, П. В. Сумбулов // Деньги и кредит. — 2012. — № 3. — С. 39-48

- Криворучко, С. В. Особенности перевода электронных денежных средств / С. В. Криворучко, В. А. Лопатин // Деньги и кредит. — 2012. — № 9. — С. 50-57

- Н. В. Коротаева Проблемы и перспективы развития в России безналичных платежей // Социально-экономические явления и процессы .- 2012 .- №12(046 ).- с.166-174

- А.В.Трачук, Д.Ю.Голембиовский Перспективы распространения безналичных розничных платежей // Деньги и кредит. 2012. № 7. С. 24-32