Московский экономический журнал 2/2018

УДК 336.221

DOI 10.24411/2413-046Х-2018-12010

Тихомирова Анастасия Владиславовна

студент 3-его курса факультета «Налоги и налогообложение»

Финансового университета при Правительстве Российской Федерации

Tikhomirova A.V. tkhmr@yandex.ru

ИЗМЕНЕНИЯ В НАЛОГООБЛОЖЕНИИ В ВЕЛИКОБРИТАНИИ ПРИ ВЫХОДЕ ЕЁ ИЗ ЕВРОСОЮЗА

CHANGES IN TAXATION IN THE UNITED KINGDOM WHEN IT LEAVES THE EUROPEAN UNION

Аннотация:

В статье рассматриваются различные аспекты, касающиеся изменений налогообложения в Великобритании, которые могут возникнуть после выхода страны из Европейского союза. В частности, затрагивается вопрос последствий, касающихся прямых и косвенных налогов, а также последующее развитие отношений двух сторон.

Выявляются перспективы развития Соединённого Королевства в виду того, что государство является сильно зависимым от внешнеэкономических связей, и изменение его статуса может отразиться на общем облике Британии в мире.

S u m m a r y

The article discusses about the various aspects of changes in taxation of Great Britain that may arise after the country`s exit from the European Union. In addition, the item contains information about the consequences related to direct and indirect taxes and development of connection between the two sides are discussed. The prospects of the growth of the United Kingdom are revealed in view of the fact that the state is highly dependent of foreign economic relations, and the change of its status can affect the overall image of Britain in the world.

Ключевые слова: Соединённое Королевство Великобритания, «брексит», референдум о членстве в ЕС, налоги и налогообложение, Европейский Союз, Российская Федерация

Key words: United Kingdom, Great Britain, Brexit, referendum on European Union membership, tax and taxation, European Union, Russian Federation

За прошедшие 30 лет основные изменения в налоговой системе Соединённого Королевства Великобритания происходили в основном вследствие проводимых налоговых реформ. Главным было изменение законодательства этой страны в соответствие требованиям Европейского Союза о ликвидации фискальных границ. Это сильно повлияло на порядок взимания налога на добавленную стоимость, применение правил избежания двойного налогообложения прибыли, дивидендов и процентов.

В настоящее время самым большим влиянием на налоговую систему Великобритании становится решение о выходе из Европейского Союза.

Вопрос участия Соединённого Королевства Великобритании в этой организации поднимался задолго до официального подписания договора. Самой идеей объединения Европы являлись осознанная народами потребность в длительном мире, особенно после окончания Второй мировой войны; необходимость развития связей между странами в целях восстановления разрушенных войной экономик.

18 апреля 1951 года был заключён договор о Европейском объединении угля и стали (далее – ЕОУС), основной целью которого было объединение народов и установления мира в разрушенной Европе. Великобритания отказалась участвовать в этом договоре, побоявшись ограничения её национального суверенитета.

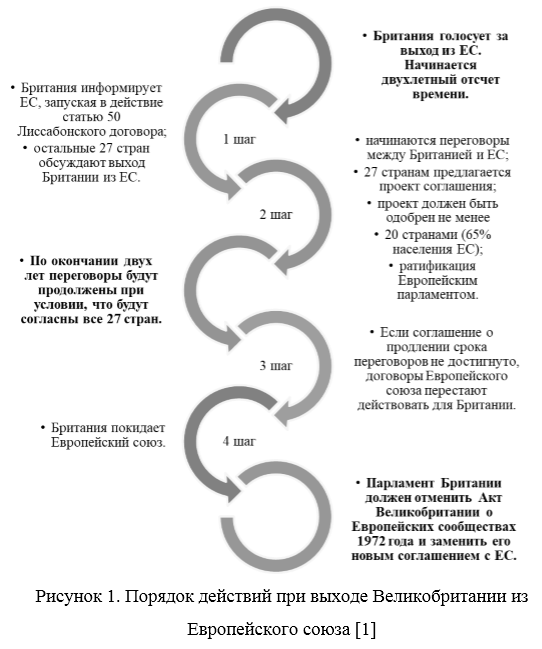

С тех пор желание выйти из Европейского союза не раз посещало Великобританию, но действительные условия она выдвинула только в 2015 году. Все они разделялись на четыре группы и касались сокращения миграционного потока с ЕС и ужесточения правил перемещения мигрантов-преступников; укрепления британского суверенитета в Союзе, изменений в валютной сфере (отсутствие дискриминации стран, не входящих в зону евро, а также навязывания им каких-либо решений; а также ликвидация всяческих бюрократических преград в перемещении капиталов, товаров и услуг. Европейский союз согласился со всеми условиями, которые были выдвинуты Лондоном, но и это не помогло. Последний референдум, прошедший 23 июня 2016 года, по словам премьер-министра Великобритании, пересмотру не подлежал, и решение было принято большинством: Великобритания не может остаться страной-членом Европейского союза. Официальная дата выхода страны из союза назначена на март 2019 года, а все обязательные шаги приведены на рисунке 1.

Для тех, кто не знаком с порядком проведения таких мероприятий, выход после референдума должен произойти незамедлительно, но на деле же у Великобритании есть около двух лет, чтобы составить исчерпывающий список условий, которые должны быть исполнены как к официальной дате выхода страны, так и впоследствии. Сейчас переговорный процесс находится в начальном состоянии, ходят слухи и различные мысли, но конкретного плана на сегодняшний день не существует. И Британия будет примером для других, так как из Евросоюза никто ещё выходил.

Так как переговоры все ещё идут, и ситуация в отношениях Великобритании и Европейского союза меняется практически каждый день, нельзя сказать с уверенностью, как именно поменяется экономика страны и сообщества, но можно быть уверенными, что это произойдёт. Конечно выход Великобритании из ЕС меняет мировое поле, как в экономическом смысле, так и в политическом. Но следует заметить сразу, что мнение экспертов и реальное развитие событий – это две диаметрально противоположные ситуации. Здесь в пример можно привести то, что знатоки были уверены в совершенно ином результате проведения референдума.

Чем же Европейский союз был настолько полезен Великобритании, а она ему? Сколько Великобритания вносит и получает? Все финансовые взносы стран-членов в бюджет ЕС распределяются справедливо, в соответствии с их средствами и возможностями. Чем больше экономика страны, тем больше этот участник платит – и наоборот. Главной идеей этой организации является то, что бюджет ЕС направлен не на перераспределение богатства, а на удовлетворение потребностей всех европейцев в целом.

Общие доходы Европейского союза от Великобритании составили в 2016 году чуть больше 7 млрд. евро. Общий же взнос Великобритании в бюджет ЕС составил 12,8 млрд. евро. Это 0,55% от валового национального дохода.

Основными источниками платежей Великобритании в бюджет ЕС являются:

- таможенные пошлины на импорт товаров из ЕС;

- небольшая часть сборов налога на добавленную стоимость, который взимается в ЕС;

- валовый национальный доход (каждое государство-участник передаёт стандартную долю своего национального дохода в ЕС. Это является крупнейшим источником дохода для бюджета – в 2013 году составило почти 74% в 2013 году).

Другими источниками доходов бюджета ЕС являются налоги на зарплаты сотрудников, штрафы компаниям за нарушение антимонопольного законодательства и процентные ставки банков.

Государственные расходы Великобритании более чем в пять раз превышают весь бюджет ЕС. Согласно статистике, составляемой Европейским союзом, как уже было сказано выше, государственные расходы Великобритании в 2016 году составили около 7 млрд. евро. Для сравнения, государственные расходы Германии составили около 10 млрд. евро, а Литвы – около 1,5 млрд. евро.

Последствия для Великобритании после выхода из ЕС, вероятнее всего будут менее значительны в сфере налогообложения, чем в других областях. По предположению учёных после окончания «брексита» могут быть следующие налоговые последствия:

- по отношению к косвенным налогам:

- Европейский союз является также Таможенным союзом, что означает, что товары могут без проблем поставляться в пределах ЕС и Европейской экономической зоны без использования таможенных пошлин. Если Великобритания не заключит специальное торговое соглашение с Союзом, экспорт и импорт товаров между ними будет затронут таможенными платежами и налогом на добавленную стоимость. Это определённо снизит привлекательность экспорта, потому что он станет более затратным для покупателей. Так как между ЕС и другими странами существуют договора о благоприятных товарных условиях, Великобритании потребуется пересмотреть все свои цепочки поставок товаров. Неизвестно, сколько времени потребуется для заключения новых соглашений – Британия не заключала их в течении многих лет.

- так как НДС является общеевропейским налогом, законодательство Великобритании в его отношении должно соответствовать Директиве Совета Европейского Союза об общей системе налога на добавленную стоимость [2]. Но в то же время, нет шанса на то, что НДС будет отменен, поскольку он является основным источником доходов для Великобритании. Это же подтверждает и Бен Джонс, партнёр международной юридической фирмы Eversheds Sutherland: «Нет никакой реальной вероятности, что НДС будет отменен Великобританией после «брексита». Не исключено и то, что возможно придётся предпринять какие-то значительные меры для сохранения этого налога в налоговой системе страны». Во время кампании по референдуму было высказано предположение о том, что «брексит» позволит правительству ввести нулевую ставку на внутренние поставки топлива и энергии.

- в отношении прямых налогов. В отличие от НДС, корпоративный, подоходный налог, налог на прибыль и налог на прирост капитала являются налогами Соединённого Королевства, но это не означает, что «брексит» не будет иметь никаких существенных последствий. В течении последних нескольких лет прямые налоги изменялись и перестраивались на том основании, что Великобритания нарушила одну из четырёх основных свобод, которые закреплены в Договоре ЕС: свобода перемещения товаров, свобода движения капитала, свобода передвижения рабочих и свобода создания предприятий. Соединённому Королевству все равно придётся соблюдать основные свободы при заключении торгового соглашения с ЕС, поэтому мало что может измениться в этом аспекте.

- Европейские директивы:

- в Европейском союзе существует ряд директив, что направлены на снижение налогового бремени на едином рынке. Директива Совета Европейского Союза о главных и дочерних компаниях [3] позволяет европейским дочерним организациям выплачивать дивиденды их головным организациям с удержанием налога. Директива Совета Европейского Союза о процентах и роялти [4] исключает удержание налогов с процентов и роялти.

- также в Великобритании существует обширный список соглашений об избежание двойного налогообложения, но не все они устраняют удержание налогов на выплату дивидендов, процентов и роялти между налогоплательщиками Британии и государствах-членах ЕС. При отсутствии нужных соглашений, договоров и Директив эти выплаты будут облагаться подоходным налогов в размере 20%. Дивиденды обычно освобождаются от корпоративного налога.

- вполне вероятно, что Великобритания будет стремиться к пересмотру соглашений, выгодных для неё, потому что это и в её интересах, и в интересах Союза – содействовать международной торговле. неизвестным остаётся только вопрос о длительности и стоимости принятия решений.

- по отношению к физическим лицам и подоходному налогу:

- поскольку выход Великобритании из Европейского союза уже неизбежен, продолжается обсуждение вопросов, связанных с иммиграцией. Уже были объявлены новости об изменении в части увеличения налоговой ставки на доход состоятельных физических лиц, живущих в Соединённом Королевстве на долгосрочных условиях.

Лица, владеющие недвижимостью в других странах ЕС, могут понять, что они не будут защищены от налогов и социальных сборов, которые налагаются самим Европейским союзом на граждан тех стран, что не входят в него. Будущие переговоры могут обеспечить постоянную защиту для них, но этого нужно дождаться. Защита от двойной уплаты налога заключена в соглашениях об избежание двойного налогообложения между Великобританией и другими странами ЕС, поэтому этот пункт должен остаться без изменений, даже если это означает увеличения общего уровня налоговых платежей.

Ещё одной проблемой Великобритании после выхода из Европейского союза может стать то, что она становится далека от законодательства и экономики ЕС, что означает, что она обязана восстановить все свои договора в самостоятельном порядке. Но с другой стороны существует возможность разработать двойное законодательство и даже заключить соглашения о двойном налогообложении.

Для подведения итогов стоит обратить внимание на то, что выход Великобритании из ЕС для британских компаний, по последним подсчётам, будет примерно стоить 667 миллионов фунтов стерлингов, и возможно эти затраты могут возрасти до 813 миллионов после введения в действие Статьи 50 Лиссабонского договора о выходе из Евросоюза [5]. Опрос проходил среди 168 директоров британских компаний с оборотом в 10-150 миллионов фунтов стерлингов, и расчёты основывались на учёте рабочего времени, которое тратят компании на планирование преодоления последствий и будущего развития. По словам Бена Мартина, основателя так называемого «брексит-трэкера» [6], 40% фирм уже начали планировать последствия.

Несмотря на все возможные затраты, опрос также показал, что британские компании в основном позитивно относятся к выходу страны из ЕС. Но все же не все решили, что «брексит» имеет только положительные черты. Некоторые организации заявили, что уровень неопределённости будущего страны повлиял на их способность инвестировать, особенно в новые технологии и в набор персонала.

Данный процесс, по моему мнению, будет достаточно болезненным для обеих сторон, принявших это решение. И Великобритания, и Европейский союз обязаны пересмотреть масштабный набор законов и регламентов, которые на данный момент контролируют их отношения. Также им нужно будет почти полностью пересмотреть Лиссабонский договор, в частности убрать из него все упоминания Соединённого Королевства. Одним из главных сложнейших факторов для Европейского союза – найти около 10 млрд. евро для того, чтобы закрыть ту брешь в бюджете, что образуется после выхода из него Великобритании. Данный референдум затронет определённые группы граждан – мигрантов из ЕС. После «брексита» они лишатся защиты и станут уязвимыми, особенно те, кто направлен работать часть времени в Великобритании, а другую часть времени – в какой-либо стране Союза. Обе стороны обязаны пересмотреть все свои отношения, что займёт не мало времени и потребует не мало финансовых средств.

Литература

- «Брексит»: в ЕС договорились о жёсткой позиции в переговорах». BBC News. 29 April 2017. URL: https://www.bbc.com/russian/news-39757125

- COUNCIL DIRECTIVE 2006/112/EC of 28 November 2006 on the common system of value added tax

- COUNCIL DIRECTIVE 2011/96/EU of 30 November 2011 on the common system of taxation applicable in the case of parent companies and subsidiaries of different Member States

- COUNCIL DIRECTIVE 2003/49/EC of 3 June 2003 on a common system of taxation applicable to interest and royalty payments made between associated companies of different Member States

- Содержит формальное описание процесса выхода Великобритании из ЕС. используется для оповещения о намерении одной из стран-участниц выйти из Европейского союза. Указана длительность переговоров, как достигается соглашение и как можно продлить срок переговоров.

- Сервис, который анализирует 390 различных экономических показателей, и с помощью которого заинтересованные стороны могут просчитать вероятные последствия для своего бизнеса и узнать мнения других организаций. инструмент позволяет надёжно инвестировать в стратегическом разрезе, учитывая только те, что имеют к этому прямое отношение.