Московский экономический журнал 2/2017

Белова Анастасия Сергеевна

магистрант

Владимирский государственный университет им.А.Г. и Н.Г Столетовых

E-mail: anastasiya.33@bk.ru

Дворникова Дарья Алексеевна

магистрант

Владимирский государственный университет им.А.Г. и Н.Г Столетовых

E-mail :dashko9529@yandex.ru

Чернов Владимир Георгиевич

доктор экономических наук,

заместитель директора по научной работе

Владимирский государственный университет им.А.Г. и Н.Г Столетовых

Belova A.S. anastasiya.33@bk.ru

Dvornikova D.A dashko9529@yandex.ru

Сhernov V.G. vladimir.chernov44@mail.ru

РЕАЛИЗАЦИЯ ИНТЕГРАЛЬНОГО МЕТОДА ОЦЕНКИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ И ПОИСК АЛЬТЕРНАТИВНОГО ВЫБОРА

THE IMPLEMENTATION OF THE INTEGRAL METHOD OF EVALUATION OF INVESTMENT PROJECTS AND SEARCH FOR ALTERNATIVE CHOICE

АННОТАЦИЯ

В статье определена значимость инвестиционных вложений в предприятия регионального значения и предложена методика интегральной оценки эффективности инвестиционных проектов.

ABSTRACT

The article identifies the importance of investments in enterprises of regional significance and the proposed method for integral evaluation of efficiency of investment projects.

Ключевые слова: региональная экономика, инвестиционный проект, интегральный метод, рентабельность

Keywords: regional economy, investment project, integral method, profitability

В развитии рыночных отношений важную роль играет региональная экономика – область научных знаний о распределении производительных сил с природно-экономическими условиями на отдельных территориях страны. Развитие региональной экономики способствует выработке рациональной, научно-обоснованной региональной политики. Существуют различные мнения о трактовке понятия региональной экономики, но общим является признание основы выделения региона – территориальное разделение труда, а практическим применением – территориальный аспект планирования.

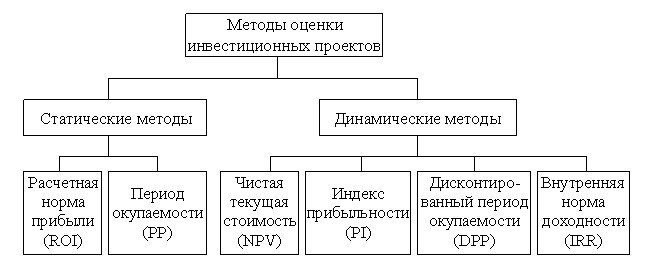

Целью управления региональной экономикой является создание условий для роста и развития региона. Достижение этой цели нельзя представить без привлечения инвестиций. Инструментом их реализации является инвестиционный проект, который помогает выяснить целесообразность и возможность социально-экономических проблем. Работа по определению экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Он включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований. Существует несколько методов оценки инвестиционных проектов.[5,с7]

Рисунок 1. Методы оценки инвестиционных проектов

В нашей работе мы будем анализировать динамические методы так как они помогают оценить долгосрочные проекты, которые более актуальны в региональной экономике.

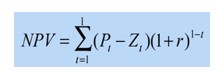

- Чистая текущая стоимостьПоказатель (NPV) представляет собой разницу между всеми денежными притоками и оттоками, приведёнными к текущему моменту времени (моменту оценки инвестиционного проекта). Он показывает величину денежных средств, которую инвестор ожидает получить от проекта, после того, как денежные притоки окупят его первоначальные инвестиционные затраты и периодические денежные оттоки, связанные с осуществлением проекта. Поскольку денежные платежи оцениваются с учётом их временной стоимости и рисков, NPV можно интерпретировать как стоимость, добавляемую проектом. Её также можно интерпретировать как общую прибыль инвестора. NPV находится по формуле:[5,с10]

где: P – Приток Z – Отток

(P — Z) – Денежный поток CF

t – Количество лет

r – Премия за риск (ставка дисконтирования)

При NPV > 0,инвестирование принесет выгоду. Если NPV < 0, риски высоки и инвестирование нецелесообразно.

Достоинства NPV:

- Получает точный результат проекта

- Рассчитывает риск проекта

- Рассматривает денежные потоки

- При взаимоисключающих проектов выдает правильный результат

Недостатки NPV:

- Нельзя рассчитать точную ставку дохода от проекта

- Зависит от точности денежных потоков

- Сумма вознаграждения руководству не учитывается

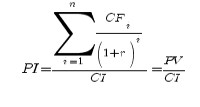

2.Индекс прибыльности (PI) — это относительный показатель, рассчитываемый как отношение текущей ценности будущего денежного потока к начальной себестоимостью и который характеризуется уровнем полученной прибыли на каждую единицу затрат. Индекс прибыльности инвестиций можно рассчитать по следующей формуле:[5,с11]

где: CF j- прибыль от проекта за год

n- период проекта в годах

PV- суммарный денежный поток от проекта

CI- сумма первоначальных инвестиций

r- ставка дисконтирования.

Если PI >1,то инвестирование эффективно, если PI <1 – то большая вероятность убытков.

Достоинства PI:

- Распределяет денежные средства

- Сравнивает разные(по масштабу) проекты

- Рассчитывает прибыль

- Оценивает эффективность долгосрочных инвестиций

Недостатки PI:

- Нельзя ранжировать проекты, если они разные по продолжительности

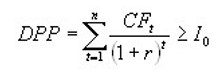

3.Дисконтированный период окупаемости(DPP) — считается одним из наиболее известных и простых в использовании показателей эффективности инвестиционного проекта. Дисконтирование в определённом понимании характеризует динамику покупательной способности т.е. изменение стоимости с течением времени. На его основании производят сопоставление будущих цен с текущими. Дисконтированный период окупаемости можно определить по данной формуле:[5,с13]

где: n – число периодов;

CFt – приток денежных средств в период t;

r – барьерная ставка (коэффициент дисконтирования);

Io – величина исходных инвестиций в нулевой период.

Чем меньше дисконтированный срок окупаемости вложений, тем более привлекателен проект.

Достоинства метода DPP:

- Сформулирован критерий приемлемости проектов

- Имеет оценку ликвидности

Недостатки метода DPP:

- Не рассчитывает все денежные потоки после срока окупаемости проекта

- Не учитывает всего периода функционирования инвестиций

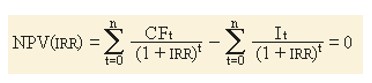

4.Внутренняя норма доходности (IRR) — норма прибыли, порожденная инвестицией. Это та норма прибыли (барьерная ставка, ставка дисконтирования), при которой чистая текущая стоимость инвестиции равна нулю, или это та ставка дисконта, при которой дисконтированные доходы от проекта равны инвестиционным затратам. Внутренняя норма доходности определяет максимально приемлемую ставку дисконта, при которой можно инвестировать средства без каких-либо потерь для собственника.IRR = i, то есть такое значение процентной ставки, при котором чистый дисконтированный доход ( NPV) равен нулю NPV=0.

IRR = r, при котором NPV = f(r) = 0,

Значение IRRнаходят из следующего уравнения:[5,с15]

Достоинства IRR :

- Сравнивает различные проекты по критерию — горизонтом вложения

- Сравнивает различные по масштабу проекты

Недостатки IRR :

- Невозможно определить прибыли

- Выводит несколько значений при не систематичном притоке и оттоке денежных средств, что затрудняет принятие верного решения

- Внутренняя норма доходности не является первичным показателем

Расчёт интегрированной оценки. Интегральная оценка эффективности – это показатель, включающий значения других показателей эффективности инвестиционных проектов , скорректированных в соответствии с их весомостью. Установим перечень и методику расчета показателей, входящих в интегральную оценку эффективности инвестиционной деятельности. К таким показателям относятся:

- дисконтированный период окупаемости ;

- чистая текущая стоимость;

- внутренняя норма доходности ;

- индекс прибыли.

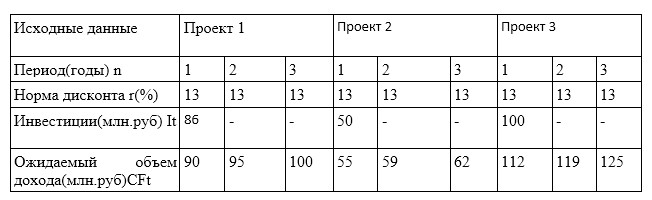

С помощью предлагаемой методики рассмотрим на практическом примере динамику эффективности инвестиционной деятельности предприятий Владимирской обл.

- Проект 1:ООО «Центральный металлокомбинат» г..Ковров,

- Проект 2:ЗАО «ДеХёс»г. Лакинск,

- Проект 3:СПК «Небыловский», Юрьев-Польский р-н, с. Небылое

Таблица 1. Исходные данные

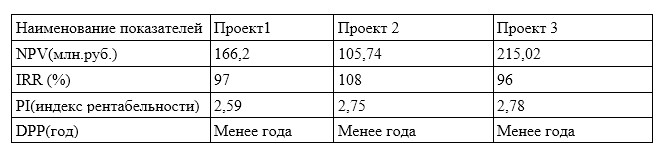

Рассчитаем все показатели эффективноcти:

Таблица 2. Полученные результаты вычислений

Из приведенной выше таблицы можно сделать вывод, что все инвестиционные проекты рентабельны и могут принести выгоду инвестору, но чтобы выбрать оптимальный вариант нужно учесть ряд условий, наилучший проект будет удовлетворять всем или большинству перечисленных параметров:

NPV — max;

IRR — max;

PI — max;

DPP — min.

В результате мы получили метод, который совмещает все динамические методы оценки инвестиционного проекта, тем самым позволяет рассмотреть проект с разных сторон и помогает инвестору сделать правильный выбор на основе полученных результатов. Проанализировав данные, получается, что инвестор получит наибольшую прибыль за короткий срок, если выберет Проект 3. Этот вариант для него оптимальный. Таким образом, интегрированный метод позволяет шире рассмотреть поставленную задачу и сделать более точные и конкретные выводы об эффективности проекта.

Список литературы:

- Багиев Г.Л. Организация предпринимательской деятельности [Текст] : учеб. пособие / Г.Л. Багиев, А.Н. Асаул ; под общ. ред. проф. Г.Л. Багиева. – СПб. : Изд-во СПбГУ- ЭФ, 2001.

- Басовский Л.Е. Экономическая оценка инвестиций [Электронный ресурс] : учеб. пособие / Л.Е. Басовский, Е.Н. Басовская. – М. : ИНФРА-М, 2007. – Режим доступа: http://www.cfin.ru.

- Елович А.Я. МУ к РГР. Интегральная оценка инвестиционной привлекательности и критериев эффективности проекта фирмы [Текст] / А.Я. Елович. – Симферополь : КАПКС, 2003.

- Инвестиционный портал Владимирской области//URL:http://investvladimir.ru/

- Козин М. Н Аудит и финансовый анализ//статья.-2005-[электронный ресурс]-Режим доступа.- URL: [http://mathhelpplanet.com/]