Московский экономический журнал 2/2017

УДК 378

Шевченко Ольга Михайловна,

магистрант, Школа педагогики,

Дальневосточный федеральный университет (филиал), г. Уссурийск,

Дьяков Иван Иванович,

магистрант, Школа педагогики,

Дальневосточный федеральный университет (филиал), г. Уссурийск,

Жуплей Ирина Викторовна,

кандидат экономических наук, доцент,

Дальневосточный федеральный университет (филиал), г. Уссурийск.

Olga M. Shevchenko,

Graduate, School of Education,

Far Eastern Federal University (branch), Ussuriisk,

Ivan I. Dyakov,

Graduate, School of Education,

Far Eastern Federal University (branch), Ussuriisk,

Irina V. Zhupley,

PhD in Economic sciences, Associate Professor,

Far Eastern Federal University (branch), Ussuriisk.

ПРИМЕНЕНИЕ МЕТОДОЛОГИИ СИСТЕМНОГО ПОДХОДА К ОРГАНИЗАЦИИ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОБРАЗОВАТЕЛЬНОГО УЧРЕЖДЕНИЯ: РЕГИОНАЛЬНАЯ СПЕЦИФИКА

APPLICATION OF METHODOLOGY OF SYSTEM APPROACH TO ORGANIZATION OF FINANCIAL ACTIVITY OF EDUCATIONAL INSTITUTION: REGIONAL SPECIFICS

Аннотация

В статье рассматривается применение методологии системного подхода к изучению финансовой деятельности учреждений высшего образования. Проведен анализ показателей финансовой деятельности на примере крупнейшего образовательного учреждения Дальнего Востока России – Дальневосточного федерального университета. В заключение авторами получены обоснованные выводы о необходимости всестороннего применения системного подхода при организации финансовой деятельности учреждений высшего образования.

Summary

The article deals with the application of the methodology of the system approach to the study of the financial activity of institutions of higher education. The analysis of indicators of financial activity is given on the example of the largest educational institution of the Far East of Russia — the Far Eastern Federal University. In conclusion the authors got sound arguments about the necessity of a comprehensive application of the system approach in the organization of financial activity of institutions of higher education.

Ключевые слова: методология системного подхода, высшее образование, образовательное учреждение, финансовая деятельность, анализ, эффективность.

Keywords: methodology of the system approach, higher education, educational institution, financial activity, analysis, efficiency.

На современном этапе развития системы образования России образовательные учреждения любого уровня сталкиваются с проблемой ограниченности ресурсов, финансовых – в первую очередь. Применительно к субъектам Федерации, территориально удаленных от административного центра государства (в том числе и для образовательных учреждений (ОУ) Дальневосточного федерального округа РФ) данная проблема усиливается существенно.

Значимой составляющей эффективного разрешения вопросов обеспечения ОУ региона финансовыми ресурсами (в том числе и за счет коммерческой деятельности) является грамотная организация его финансовой деятельности с всесторонним рассмотрением совокупности образующих его элементов, в том числе и посредством методологии системного подхода.

Применение методологии системного подхода к организации деятельности образовательных учреждений рассматривается в работах Богомоловой И.С. [1], Воробьева С.В. [2], Гамукина В.В. [3], Жукова В.В. [4], Филиной А.А. [5] и др. Но региональная специфика именно финансовых аспектов системного подхода в функционировании ОУ в настоящее время изучена недостаточно. Таким образом, тема данного исследования актуальна и важна в современных экономико-политических реалиях.

Использование системного подхода в общем, в том числе и для образовательных организаций, предполагает рассмотрение любого объекта действительности (в нашем случае — ОУ) как целостного организма, то есть системы упорядоченных элементов, совместное взаимодействие которых направлено на решение общих задач [4].

Систематика финансовой деятельности в-первую очередь предполагает всестороннее изучение таких ее элементов как источники формирования доходно-расходной части, структуры и динамики финансовых и нефинансовых активов, а также показателей рентабельности.

В связи с чем дальнейшее системное изучение вышеобозначенных показателей финансовой деятельности выполним на примере крупнейшего образовательного учреждения Дальнего Востока России – Дальневосточного федерального университета (далее – ДВФУ).

Вследствие того, что структура доходов оказывает существенное влияние на риски хозяйственной деятельности образовательного учреждения, в первую очередь возникает риск «в самом бюджете, не соответствующем рыночным реалиям структуры его доходов» [3]. В таблице 1 проанализируем источники формирования доходов и расходов ДВФУ в динамике.

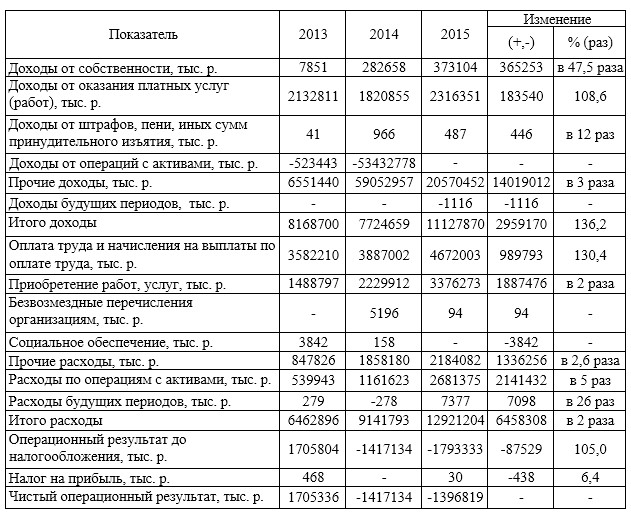

Таблица 1 – Динамика источников формирования доходов и расходов ДВФУ в 2013-2015 гг.

По данным таблицы 1 можно сказать, что основными источниками доходов являются доходы от оказания платных услуг и средства, полученные образовательным учреждением от сдачи в аренду зданий и помещений. В 2015 году по сравнению с 2013 годом эти показатели выросли на 183540 тыс. руб. и 365253 тыс. руб. соответственно. Сумма доходов от прочих видов деятельности в 2015 году составила 20570452 тыс. руб. В суммарном выражении основная часть текущих расходов приходится на оплату труда 4672003 тыс. руб.

Расходы на приобретение работ и услуг составили 3376273 тыс. руб. расходы по операциям с активами 2681375 тыс. руб. и прочие расходы 2184082 тыс. руб. Следовательно, за отчетный период расходы ДВФУ превышают доходы почти в 3 раза и чистый операционный результат получается отрицательным.

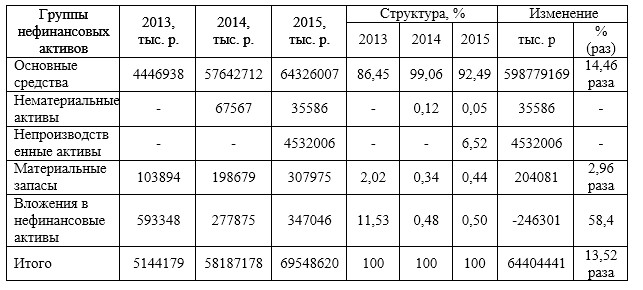

Анализ структуры и динамики нефинансовых активов ДВФУ рассмотрим в таблице 2.

Таблица 2 – Анализ структуры и динамики нефинансовых активов ДВФУ в 2013-2015 гг.

По данным таблицы 2 анализ структуры и динамики нефинансовых активов показал, что наибольший удельный вес за анализируемый период с 2013 по 2015 год в общем объеме нефинансовых активов занимают «основные средства» 86, 5%, 99,06% и 92,5 % соответственно. На конец 2015 г. их объем увеличился в 14,45 раза.

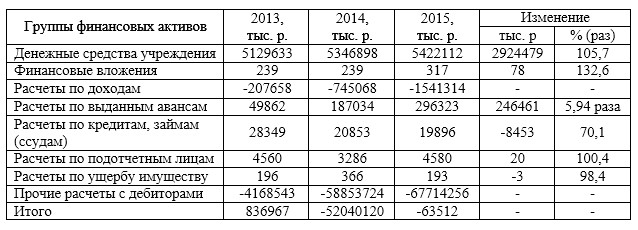

Анализ динамики финансовых активов ДВФУ проведем в таблице 3.

По данным таблицы 3 видно, что наибольшая сумма в общей стоимости финансовых активов ДВФУ приходится на «денежные средства учреждения»

В 2015 году сумма по этой статье составила 5422112 тыс. руб. На конец 2015 года объем их увеличился на 2924479 тыс. руб. по сравнению с 2013 годом, что в процентном отношении составило 5,7 %.

Таблица 3 – Анализ динамики финансовых активов ДВФУ в 2013-2015 гг.

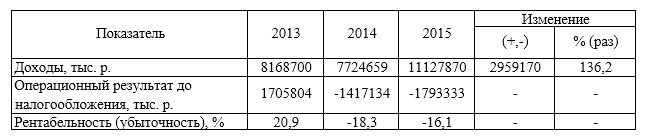

Анализ системы показателей для оценки рентабельности ДВФУ в 2013-2015 гг. показан в таблице 4.

Таблица 4 – Анализ системы показателей для оценки рентабельности ДВФУ в 2013-2015 гг.

Проведя анализ системы показателей для оценки рентабельности ДВФУ в 2013-2015 гг., по данным таблицы 4 видно, что только в 2013 году деятельность ДВФУ была рентабельной 20,9 %, а в 2014 и 2015 годах – убыточной.

Таким образом, «преобладание единственного источника доходов – платных образовательных услуг – повышает риски образовательных организаций» [3].

Итак, рассмотрение проблематики использования методологии системного подхода к организации финансовой деятельности в сфере образования на региональном уровне позволило сделать следующие выводы.

Во-первых, методология системного подхода к организации финансовой деятельности образовательного учреждения предназначена для выявления системообразующих свойств финансовой деятельности образовательного учреждения, установления целевой ориентации и определения задач функционирования финансовой деятельности образовательного учреждения, формирования принципов эффективности системы финансовой деятельности и разработки основных требований к ее организации, повышения финансово-хозяйственной самостоятельности, возрастания финансовой деятельности и повышение доходности.

Во-вторых, для снижения финансовой «напряженности» в учреждениях высшего образования следует при организации финансовой деятельности всесторонне применять системный подход.

Во-третьих, для повышения рентабельности образовательных организаций необходимо изменить структуру доходной части, увеличивая удельный вес поступлений от научной и инновационной деятельности.

Литература

- Богомолова И.С., Боровская М.А., Задорожняя Е.К. Совершенствование финансового обеспечения деятельности ВУЗов // Фундаментальные исследования. 2015. № 2 (часть 3). С. 538-542.

- Воробьева С.В. Основы управления образовательными системами: учеб. Пособие для студ. высш. учеб. заведений / С.В. Воробьева. – М.: Издательский центр «Академия». 2008. 208 с.

- Гамукин В.В. Доходы вуза: диверсификация бюджетных рисков // Экономика образования. 2013. № 4. С. 94–98.

- Жуков В. Н. Методологические приоритеты системной организации внутреннего финансового контроля в компаниях // Современные технологии управления. №1 (49). С. 21-25.

- Филина А.А. Возможности применения системного подхода для анализа принципов и методов управления организацией // Экономика и менеджмент инновационных технологий. 2014. № 3. Ч. 1. [Электронный ресурс]. URL: http://ekonomika.snauka.ru/2014/03/4005 (дата обращения: 26.05.2017).

- Клющенко С.Б., Комарова О.В. Структура доходов ВУЗа: анализ и проблемы управления // Universum: Экономика и юриспруденция : электрон. научн. журн. 2016. № 6(27). [Электронный ресурс]. URL: http:// 7universum.com/ru/economy/archive/item/3243 (датаобращения: 09.06.2017).