УДК 336

Васильев К.А., Васильева Т.В., Кайгородова Е.В., Багирова Е.В.

Кемеровский государственный сельскохозяйственный институт

Vasilev K.A., Vasileva T.V., Kaigorodova E.V., Bagirova E.V.

Kemerovo state agricultural Institute

ОСОБЕННОСТИ ФОРМИРОВАНИЯ БАНКОВСКИХ РЕСУРСОВ

FEATURES OF FORMATION OF BANK RESOURCES

Аннотация: В статье приведена классификация банковских ресурсов по источникам формирования, отмечается, что преобладающая часть банковских ресурсов формируется за счет привлеченных и заемных источников. На основе анализа структуры средств, привлеченных действующими кредитными организациями по данным Банка России определено, что в структуре привлеченных банками средств наибольшую долю составляют депозиты физических и юридических лиц. Однако депозиты являются источником краткосрочных ресурсов банков, а недостаток долгосрочных ресурсов ограничивает банк в долгосрочных кредитных вложениях. Отмечены основные причины нехватки долгосрочных ресурсов в банковском секторе России.

Summary: The article presents the classification of Bank resources by funding source, it is noted that the bulk of the banking resources formed at the expense of attracted and borrowed sources. Based on the analysis of the structure of funds attracted by operating credit institutions according to the Bank of Russia determined that the structure of funds attracted by banks the largest proportion of the deposits of individuals and legal entities. However, the deposits are a source of short-term resources banks, and the lack of long-term resources limits the Bank’s long-term credit investments. The principal causes for the lack of long-term resources in the banking sector of Russia.

Ключевые слова: коммерческие банки, банковские ресурсы, привлеченные ресурсы, депозитные операции, долгосрочные ресурсы.

Keywords: commercial banks, bank resources, attracted resources, deposit operations, long-term resources

В современных условиях ресурсы коммерческих банков имеют главное значение, так как они выступают необходимым активным элементом банковской деятельности. Привлекая свободные денежные средства юридических и физических лиц, коммерческий банк формирует тем самым свои ресурсы с целью разместить их от своего имени на условиях возвратности, срочности и платности. При чем коммерческий банк имеет возможность осуществлять активные операции только в пределах объемов, имеющейся у него ресурсной базы. И в случае если банк формирует свои ресурсы в основном за счет краткосрочных источников, то он очень ограничен в осуществлении долгосрочных кредитных вложений.

Таким образом, объем и качество ресурсов банка обусловливают масштабы и направления его деятельности. В связи с этим вопросы формирования и оптимизации банковских ресурсов являются весьма актуальными в деятельности банка.

Ресурсы коммерческих банков представляют собой имеющиеся в распоряжении банка средства, используемые им для осуществления активных банковских операций.

Однако «известно, что не вся совокупность мобилизованных в банке средств свободна для совершения активных кредитных операций банка. Кредитный потенциал – это совокупность мобилизованных в банке средств за минусом резерва ликвидности» [8, с.2442].

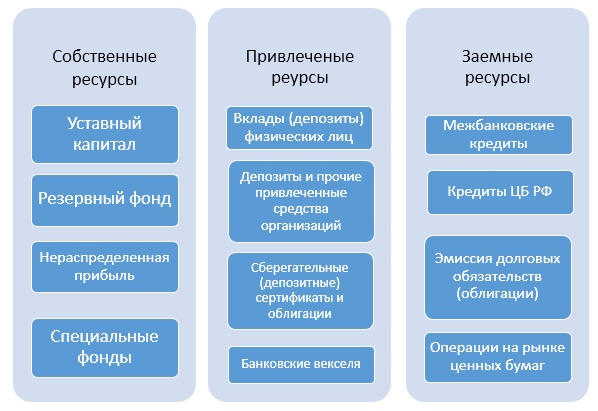

Банковские ресурсы по источникам формирования можно разделить на собственные, привлеченные и заемные (рис. 1).

Рисунок 1 – Источники формирования банковских ресурсов

Источниками формирования собственных ресурсов банка выступают: уставный капитал, резервный фонд, нераспределенная прибыль, специальные фонды. Уставный капитал является основным обеспечением обязательств банка. Резервный фонд обеспечивает покрытие возможных убытков банка в результате проведения операций. Нераспределённая прибыль формируется в течение года и банк может распределять ее по собственному усмотрению. Специальные фонды, к которым можно отнести, например, фонд риска, фонды социального развития, фонды материального поощрения и т.п., имеют свое целевое назначение.

Объем собственных ресурсов, необходимых банку зависит от объема, состава, качества и характера его активных операций, а также от специфики его клиентской базы. «Ориентация банка на преимущественное проведение операций, связанных с большим риском и преобладание среди клиентов банка крупных кредитоемких предприятий требует относительно большого размера собственных средств, и, наоборот, преобладание в кредитном портфеле банка ссуд с минимальным риском допускает относительное снижение собственного капитала» [8, с.2443].

К источникам привлеченных ресурсов коммерческих банков относятся: вклады (депозиты) физических лиц, депозиты и прочие привлеченные средства организаций, сберегательные и депозитные сертификаты и облигации, банковские векселя.

Источниками формирования заемных ресурсов банка являются: межбанковские кредиты, кредиты ЦБ РФ, эмиссия долговых обязательств (облигации), операции на рынке ценных бумаг.

Наибольшая часть банковских ресурсов формируется за счет привлеченных и заемных источников. В связи с этим основой деятельности коммерческого банка является привлечение ресурсов. Привлеченные и заемные ресурсы составляют около 90% всего объема банковских ресурсов, направляемых на осуществление активных операций, прежде всего кредитных. Пассивные операции обеспечивают банку мобилизацию временно свободных средств физических и юридических лиц, с помощью которых коммерческие банки удовлетворяют потребности субъектов экономики в дополнительных оборотных средствах и обеспечивают потребности населения в потребительском кредите [4].

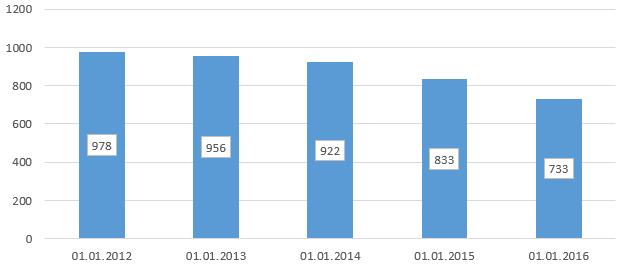

По данным Банка России на 01.01.2016 г. в Российской Федерации насчитывалось 733 действующих кредитных организаций (рис. 2).

Рисунок 2 – Количество кредитных организаций в РФ, всего, единиц

Данные рисунка свидетельствуют о тенденции сокращения общего количества кредитных организаций.

«В последние годы в России наблюдается небывалый рост отзыва лицензий у кредитных организаций, что обусловлено не только процессом укрупнения банковских учреждений, но и целенаправленной политикой ЦБ по увеличению требований к кредитным организациям. Ужесточение требований обостряется кризисными явлениями в экономике России» [1]. Так, согласно статье 11.2 Федерального закона «О банках и банковской деятельности», с начала 2015 года минимальный размер собственных средств (капитала) кредитной организации должен составлять 300 млн. рублей вместо ранее установленного размера в 180 млн. рублей [5]. Был увеличен и норматив достаточности основного капитала, который согласно инструкции Банка России «Об обязательных нормативах банков» составил 6,0% вместо 5,5% [2].

Рассмотрим структуру привлеченных ресурсов, действующих российских коммерческих банков за период с 01.01.2014 г. по 01.01.2016 г. Данные для анализа представлены в таблице 1, составленной по данным Банка России [3].

Таблица 1 – Анализ средств, привлеченных кредитными организациями

Из данной таблицы видно, что в структуре привлеченных банками средств наибольшую долю составляют депозиты физических лиц (55,59% на 01.01.2016 г.; 46,14% на 01.01.2015 г.; 50,86% на 01.01.2014 г.), а также депозиты и прочие привлеченные средства юридических лиц (35,53% на 01.01.2016 г.; 42,30% на 01.01.2015 г.; 41,66% на 01.01.2014 г.). Выпущенные кредитными организациями депозитные и сберегательные сертификаты, облигации, производные финансовые инструменты и средства, привлеченные путем выпуска векселей в совокупности на 01.01.2016 г. в общей структуре привлеченных средств, составили всего 8,88%.

Таким образом, основным источником формирования ресурсов отечественных коммерческих банков остаются депозитные операции.

В общей структуре депозитных операций банков депозиты физических лиц преобладают. Сбережения населения, следовательно, выступают значимым источником формирования кредитного потенциала коммерческих банков и являются ценным ресурсом экономического развития, источником инвестирования и кредитования отраслей экономики [7].

Тем не менее депозитные операции нельзя рассматривать в качестве источника долгосрочных ресурсов банков. По данным Федеральной службы государственной статистики банковские вклады населения на срок свыше 3 лет на 01.01.2016 составили всего 4,3%. Основную часть составляют вклады сроком до одного года (35,2%) и от одного года до трех лет (33,9%) [6].

Как было отмечено выше, за счет краткосрочных источников банк не может осуществлять долгосрочные кредитные вложения. А это означает низкие темпы развития ипотечного жилищного кредитования, проблемы финансирования создания новых производственных организаций и т.д., и в конечном итоге низкие темпы экономического роста, так как в стране нет достаточного количества долгосрочных ресурсов для кредитования экономики.

К основным проблемам, обуславливающим дефицит долгосрочных банковских ресурсов относятся: низкий уровень развития небанковских финансово-кредитных институтов и фондового рынка, высокие кредитные риски, несовершенство законодательной базы в сфере секьюритизации и залогов.

В целях решения проблемы формирования долгосрочных банковских ресурсов предлагаются различные мероприятия, например, дальнейшее развитие в рамках банковского сектора рынка облигационных займов и таких финансовых институтов, как страховые и пенсионные фонды; ввести в практику банковских операций безотзывные вклады; использовать долгосрочные депозиты Министерства Финансов для предоставления банкам долгосрочных депозитов и т.д.

По нашему мнению, в банковском секторе необходимо создавать условия для полноценной реализации банками функции трансформация краткосрочных ресурсов в долгосрочные, так как функции банка, как финансового посредника не ограничиваются привлечением долгосрочных ресурсов для выдачи долгосрочных кредитов. Главной причиной невозможности полноценной трансформации ресурсов по срокам в России являются особенности системы предоставления ликвидности банкам. Российские банки стремятся поддерживать более высокую ликвидность за счет большого объема добровольных резервов в связи с тем, что в случае кризиса им не гарантирована ресурсная поддержка Банка России, что в свою очередь связано с проблемой политики рефинансирования.

Таким образом, к особенностям формирования ресурсов банков можно отнести их краткосрочный характер, так как российские банки формируют свои ресурсы в основном за счет средств физических и юридических лиц. Формирование банковских ресурсов связано с определенными проблемами в числе которых отсутствие доступа к долгосрочным ресурсам. Эта проблема банковского сектора остается нерешенной уже на протяжении многих лет. К тому же значимой проблемой является сложность трансформации краткосрочных ресурсов в экономике в долгосрочные.

Список использованной литературы

- Васильев К.А. Прогнозирование сокращения количества кредитных организаций, имеющих право на осуществление банковских операций / К.А. Васильев, Е.В. Филонова, Е.В. Багирова, Е.В. Кайгородова // Московский экономический журнал. – 2016. – №2. [электронный ресурс] / Режим доступа: http://qje.su/denezhnoe-obrashhenie-i-kredit/moskovskij-ekonomicheskij-zhurnal-2-2016-12/ (дата обращения 29.04.2016).

- Инструкция Банка России от 03.12.2012 N 139-И (ред. от 30.11.2015) «Об обязательных нормативах банков» (Зарегистрировано в Минюсте России 13.12.2012 N 26104).

- Статистика Банка России. Показатели деятельности кредитных организаций [электронный ресурс] / Режим доступа: http://cbr.ru/statistics/?PrtId=pdko_sub (дата обращения 29.04.2016).

- Сучкова, С.А. Источники привлеченных и заемных средств коммерческого банка / С.А. Сучкова // Актуальные направления научных исследований XXI века: теория и практика. – 2014. – Т. 2. – № 6 (11). – С. 325-334.

- Федеральный закон от 02.12.1990 N 395-1 (ред. от 29.12.2015) «О банках и банковской деятельности» (с изм. и доп., вступ. в силу с 09.02.2016).

- Федеральная служба государственной статистики [электронный ресурс] / Режим доступа: http://www.gks.ru/ (дата обращения 29.04.2016).

- Ханина, Т.М. Особенности формирования депозитной политики отечественных коммерческих банков в современных условиях / Т.М. Ханина // Решение проблем развития предприятий: роль научных исследований. – 2016. – № 8. – С. 15.

- Шпортова, Т.В. Ресурсная политика коммерческого банка / Т.В. Шпортова, Л.А. Алтынникова, М.А. Солдатова // Фундаментальные исследования. –2015. – № 2-11. – С. 2441-2445.