УДК 336.7

Толстолесова Людмила Анатольевна, доктор экономических наук, профессор

Tolstolesova L.A., doctor of economics, Professor

Тюменский государственный университет

Tyumen state University

Иванькова Анжела Александровна,

преподаватель, Нижневартовский социально-гуманитарный колледж,

аспирант, Тюменский государственный университет

Ivankova A.А.,

lecturer, Nizhnevartovsk socio-humanitarian College

graduate student, Tyumen state University

Ссудный капитал: особенности формирования и использования в современных условиях

Loan capital: features of formation and use in modern conditions

Аннотация. В статье рассматриваются источники формирования ссудного капитала и формы его движения. В перераспределении ссудного капитала активно участвуют финансовые посредники, прежде всего банки, о чем свидетельствует динамика качественных показателей, таких как: денежный мультипликатор, структура депозитов, включенных в денежную массу, изменение объема банковского кредитования и инвестирования в долговые инструменты. Было установлено, что различные факторы оказывают разнонаправленное влияние на источники формирования ссудного капитала и их использование

Abstract. The article examines the sources of formation of loan capital and the forms of its motion. In the redistribution of loan capital are actively involved financial intermediaries, primarily banks, as evidenced by the Dynamics of indicators of quality: the money multiplier, structure of deposits included in money supply, changes in the volume of Bank lending and investing in debt instruments. It was found that various factors have a multidirectional effect on the sources of formation of loan capital and their use.

Ключевые слова: денежный капитал, ссудный капитал, денежный мультипликатор, депозиты, банковские кредиты, долговые обязательства, ключевая ставка.

Keywords: cash capital, loan capital, money multiplier, deposits, Bank loans, debt securities, key rate/

Денежный капитал на возвратной и платной основе является источником формирования заёмного капитала, и со стороны заёмщиков используется в кругообороте промышленного и торгового капитала. Но в процессе движения промышленного и торгового капитала происходит высвобождение части денежного капитала, который посредством финансового посредничества может быть перераспределён на условиях движения ссудного капитала. Данный процесс непрерывен, если созданы условия для выгодного перераспределения денежного капитала.

В современных условиях в России можно выделить ряд особенностей и факторов, которые воздействуют на формирование и использование ссудного капитала. К ним относятся: действия Центрального банка, определяемые денежно-кредитной (монетарной) политикой [1;185]; высокая стоимость капитала; переадресация направлений формирования сбережений населения и ограничение размещения ресурсов на возвратной, платной и срочной основе вследствие низкой эффективности и другие.

Важность выявления влияния позитивных и негативных факторов на эффективность перераспределения денежного капитала на возвратной и платной основе подтверждает актуальность темы исследования, и обусловили его цель.

Ссудный капитал – это денежный капитал, отдаваемый в ссуду, обслуживающий в основном кругооборот функционирующего капитала и приносящий доход в форме ссудного процента.[2;190] Высвобождение денежных средств у одних субъектов экономики и частных лиц создает предложение на рынке свободных денежных средств. В свою очередь, на разных стадиях производства других субъектов экономики, возникает потребность в отсрочке платежа, либо в денежных средствах на возвратной основе. Между ними возникают отношения связанные с передачей стоимости на возвратной основе.

Специфическое движение ссудного капитала Д-Д¢ возможно в результате кругооборота Д-Т…П…-Д¢ промышленного капитала [2;198]. Прибыль от использования ссудного капитала распадается на процент, который присваивает кредитор и предпринимательский доход, который получает заёмщик [3;210]. Таким образом, если прибыль остаётся постоянным абсолютным значением, тогда при увеличении ссудного процента снижается предпринимательский доход. И, наоборот, при увеличении предпринимательского дохода снижается ссудный процент. Если прибыль от использования денежного капитала на возвратной основе растёт, тогда её составляющие либо растут одновременно, либо увеличивается только прибыль кредитора, либо предпринимательский доход. В случае снижения прибыли от использования ссудного капитала, её составляющие либо одновременно снижаются, либо нет.

Торговый капитал, в отличие от промышленного, имеет оборотный характер движения Д-Т-Д [4;27], и выступает в двух формах: как товарно-торговый и денежно-торговый капитал. И, если промышленный капитал распадается на составляющие: постоянный и переменный капитал, то торговый капитал имеет особенности формирования.

Во-первых, собственный капитал торговых предприятий по объёму значительно уступает заёмным ресурсам, так как в структуре активов преобладают оборотные активы. Во вторых, в заёмных ресурсах преобладают краткосрочные заимствования, а на эффективность их использования влияют действующие высокие процентные ставки и волатильность курса валюты. В третьих, основным источником доходов является торговая надбавка, как разница цены приобретения и цены реализации товара, а затраты на приобретение товаров и организацию торгового процесса не позволяют достичь высокого объёма прибыли и обеспечивают невысокий удельный вес прибыли на объём товарооборота.

Источниками образования ссудных капиталов является денежные капиталы, временно высвобождающиеся в процессе кругооборота промышленного капитала [2;196]; амортизация, формирующаяся в составе себестоимости в цене товара, произведённого с использованием амортизируемых основных фондов; переменный капитал и накопление прибавочной стоимости для расширения производства.

Образование временно свободных денежных средств (капитала) определяется типом оборота и величиной основного капитала [5;424]. Каждому предприятию для успешного развития требуется формировать резервы для финансирования покупки внеоборотных активов. Образование свободных от использования денежных средств определяется характером кругооборота оборотного капитала. Трансформация стоимости готовой продукции на складе в другие элементы оборотного капитала позволяют высвобождать источники формирования ссудных капиталов, свободных от использования в производстве (на некоторое время).

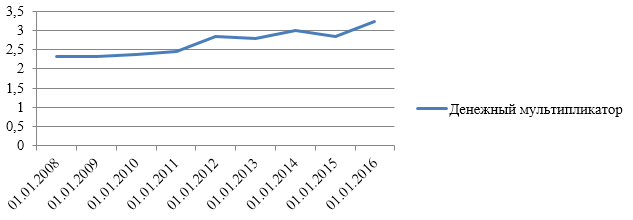

Перераспределение ссудного капитала, высвободившегося в процессе функционирования промышленного и торгового капитала, происходит за счёт финансовых посредников, прежде всего банков. Одним из качественных показателей, характеризующий динамику объёма высвободившегося денежного капитала, являются положительная динамика денежного мультипликатора, высокий удельный вес пассивной части денежной массы, а также показатели размещения депозитов предприятиями страны в рублёвом эквиваленте (рис.1; 2) [6]. Денежный мультипликатор, рассчитанный как отношение денежной массы к денежной базе, характеризует растущую способность кредитных организаций создавать кредитные деньги.

Рисунок 1 — Динамика денежного мультипликатора.Рассчитано на основе [6]

Умеренный рост показателя денежного мультипликатора отражает положительную тенденцию кредитных организаций формировать фонд денежного капитала, свободного для использования на возвратной и платной основе. Показатель денежной базы (в широком определении) в течение всего анализируемого периода, с 1.01.2008 по 1.01.2016 растёт пропорционально росту денежной базы и демонстрирует значительное участие Банка России в формировании денежного капитала. Банк России через механизм рефинансирования коммерческих банков увеличивает объём денежного предложения. Но политика Банка России по сдерживанию роста инфляции не позволяет увеличивать спрос на ссудный капитал со стороны заёмщиков.

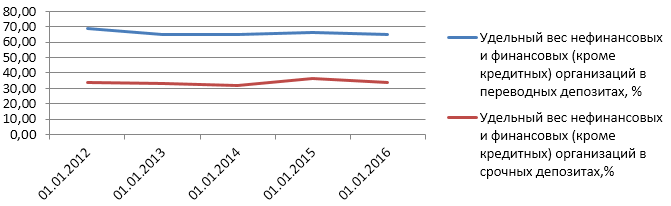

Рост процентной ставки, как фактор сдерживания оттока депозитов, позволил увеличить предложение денег от субъектов экономики, прежде всего физических лиц, для размещения на счетах в кредитных организациях. На рис. 2 представлена динамика удельного веса депозитов юридических лиц в общем объёме переводных и срочных депозитов в составе денежной массы.

В структуре денежной массы преобладают деньги, размещённые на счетах срочных депозитов. За период с 1.01.2012 по 1.01.2016гг. темп роста объёма переводных депозитов составил 134,9%, а темп роста объёма срочных депозитов на платной основе составил 165,44% [6]. Депозиты нефинансовых и финансовых организаций в срочных депозитах составляет не более 36%, а в переводных депозитах более 60%.

Рисунок 2 — Доля нефинансовых и финансовых (кроме кредитных) организаций в переводных и срочных депозитах, %. Составлено на основе [6].

Это подтверждает особенность формирования финансов предприятий, у которых в структуре оборотных активов преобладает дебиторская задолженность, а для управления используется механизм рефинансирования коммерческого кредитования. Объектом коммерческого кредита является товарный капитал. Ссудный капитал может сливаться с промышленным или торговым капиталом: предприятия ссужают капитал, находящийся на одной из стадий его кругооборота, капитал в товарной форме [2; 206]. Тем не менее, объём накоплений на счетах срочных депозитов предприятий возрастает. Темп роста срочных депозитов предприятий составил с 2011 по 2015 гг. 163,9%[1]. Итак, нефинансовые и финансовые (кроме кредитных организаций) предприятия часть своего капитала высвобождают в процессе производства и оборота в форме денежного капитала, который посредством механизма финансового перераспределения финансовыми посредниками размещается в форме кредитов и займов (вложений в долговые обязательства). Особенностью этого процесса высвобождения является низкая способность увеличивать сроки накопления капитала и высокая его оборачиваемость. В то же время, предприятия различных отраслей экономики, в том числе и торговли, выступают заёмщиками на рынке ссудного капитала, включающий рынок банковских кредитов; рынок корпоративных облигаций; рынок государственного кредита; рынок коммерческого кредита [7;13].

Значительный объём денежного капитала на возвратной и платной основе в составе денежной массы формируется за счёт переводных и срочных депозитов населения. Их доля в структуре срочных депозитов составляет более 64%, а объём депозитных денег, принадлежащих населению, в структуре денежной массы составляет более 60%[2].

Денежные сбережения и доходы населения являются источником формирования ссудного капитала. Уровень сбережений измеряется сберегательной квотой, которая на протяжении анализируемого периода, была выше 10%. Действия Банка России на сдерживание роста цен в виде увеличения процентных ставок предотвратили отток вкладов, в результате темп их роста в составе денежной массы составил 166,2%.

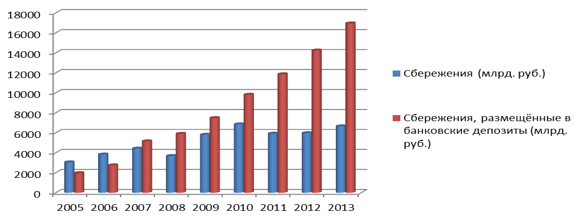

Инструментами организации сбережений населения являются как традиционные (размещение вкладов; продажа ценных бумаг), так и нетрадиционные (выпуск электронных денег и долгосрочное кредитование). Объём организованных сбережений, в целом намного превосходит общий объём сбережений за год (рис. 4). Это объясняется замедлением скорости обращения денег и увеличением среднего срока хранения вкладов до двух лет.

Рисунок 4 — Динамика совокупных сбережений и сбережений, размещённых в банковские депозиты физических лиц, млрд. руб. Составлено и рассчитано на основе [8;9].

Процесс привлечения срочных депозитов от населения сопровождается увеличением процентных ставок, и это сдерживающее условие на пути к эффективному использованию денежного капитала на возвратной основе. Рост стоимости депозитов увеличивает себестоимость перераспределяемого на платной и возвратной основе денежного капитала. Снижающийся спрос на кредиты и увеличивающаяся доля просроченных кредитов в кредитном портфеле негативно влияют на рентабельность использования ссудного капитала. Рост процентной ставки с одной стороны увеличил объём сформированного потенциального ссудного капитала, а с другой — оказал негативное влияние, как на рентабельность деятельности кредитора, так и рентабельность заёмщика при его использовании.

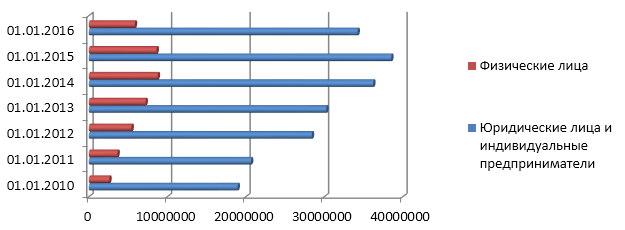

Размещение ссудного капитала во многом связано с ростом банковского кредитования. Рост объемов банковского кредитования наблюдался в течение всего анализируемого периода, но в 2015г. по сравнению с 2014г. он снизился на 11,1% по объему кредитования юридических лиц и на 32,1% по объему кредитования физических лиц. Динамика объёмов кредитования банками юридических и физических лиц представлена на рис. 5[10].

Рисунок 5 — Объёмы банковского кредитования в разрезе заемщиков, млн. руб. Рассчитано и составлено на основе [10].

Формами движения ссудного капитала выступают кредиты и займы, в том числе в виде долговых обязательств. Инвестиции в долговые обязательства демонстрируют умеренный рост. Значительный объем в их составе занимают долговые обязательства органов государственного управления и нефинансовых организаций. В течение трёх лет наблюдается рост объёма обязательств с 9638,9 млрд. руб. на 1.01.2014 г. до 13524,6 млрд. руб. на 1.01.2016 г., в целом на 40% за три года [11]. Объём совокупного ссудного капитала, образованного от объёма кредитов и займов в виде долговых обязательств, превосходит объём рублёвой денежной массы на 1.01.2016г. на 49,7% по причине увеличения срока использования ссудного капитала, а также наличия заимствований в иностранной валюте.

Проблемой формирования и использования ссудного капитала является направленность движения капитала – его вывоз за рубеж превосходит ввоз. Причём, суммы несопоставимы с объёмом ссудного капитала в части рынка корпоративных облигаций и государственного кредита в форме облигаций. Динамика показателя чистого ввоза и вывоза капитала отражает его значительное влияние на внутренний рынок ссудного капитала, так как характеризует предпочтения участников финансового рынка к приобретению иностранной валюты, что ещё более усиливает девальвацию национальной валюты. Чистый ввоз (-) / вывоз (+) капитала представлен на рис. 6.

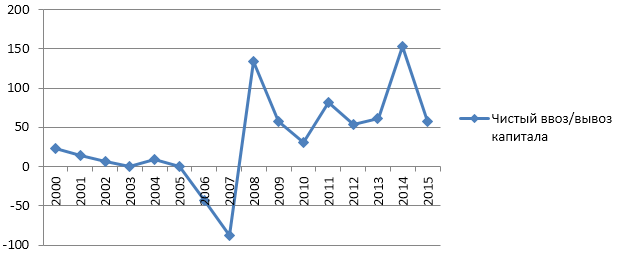

Рисунок 6. Чистый ввоз (-) / вывоз (+) капитала, млрд. долл. США. Составлено на основе [12].

Удельный вес чистого вывоза капитала в объёме выпущенных долговых обязательств всех субъектов в 2014 г. (на пике показателя) составил в пересчёте по курсу на 1.01.2015 г. 71,2%. В 2015 г., на фоне снижения спроса на банковские кредиты, удельный вес чистого вывоза капитала в объёме внутренних долговых обязательств по курсу на 1.01.2016 г. составил 30,7%.

В результате проведённого исследования выявлен рост объёма денежного капитала, часть которого перераспределяется на условиях возвратности, срочности и платности. Источниками формирования ссудного капитала в основном являются депозитные деньги на счетах в банках, которые образуются за счёт высвобождения денежного оборотного капитала предприятий, преимущественно короткого срока хранения, а также, в большей степени за счёт организации сбережений физических лиц, в том числе сроком до двух лет.

Перераспределение ссудного капитала происходит в форме банковского кредита и инвестиций в долговые обязательства, главным образом органов государственного управления и нефинансовых организаций. В перераспределении денежного капитала на возвратной и платной основе основную роль играют финансовые посредники, прежде всего банки. Во-первых, высвобождение денежного капитала в процессе движения промышленного и торгового капитала происходит путём поступления средств в депозиты (переводные и срочные). Во-вторых, объём перераспределения денежного капитала за счёт банковских кредитов превышает другие виды вложений. В третьих, активно организуются сбережения физических лиц во вкладах и долговых ценных бумагах кредитных организаций.

В процессе анализа формирования и использования ссудного капитала в современных условиях выявлен ряд проблем:

- наблюдается умеренный рост денежного мультипликатора, что демонстрирует значительное участие Центрального банка в формировании денежного капитала;

- отрицательная динамика объемов банковского кредитования юридических и физических лиц подтверждает низкую эффективность использования ссудного капитала в процессе движения промышленного и торгового капитала;

- имеет место значительная концентрация активных денег на счетах финансовых и нефинансовых организаций, что усилило позиции денежного рынка с участием спекулянтов с валютными активами;

- выявлена неспособность рыночными методами замедлить отток капитала.

Решение выявленных в среднесрочной перспективе представляется продолжением системных реформ финансового рынка в целом и рынка ссудного капитала в частности. Существующие механизмы движения ссудного капитала позволили нарастить его объём и диверсифицировать направления использования. Тактические задачи, требующие решения в ближайшее время касаются: востребованности инвесторами долговых инструментов банков; дифференциации процентных ставок исходя из целей и сроков использования капитала; низкой зависимости от спекулятивного иностранного капитала; ограничения внутри страны валютного кредитования; снижения ключевой процентной ставки при благоприятном сценарии реализации денежно-кредитной политики.

Список использованной литературы

- Иванькова А.А. / Денежно-кредитное регулирование Банка России и его влияние на рынок ссудного капитала / Бизнес. Образование. Право. Вестник Волгоградского института бизнеса, 2015, №1 (30).С.184-188.

- Деньги. Кредит. Банки. Учебник / Под ред. Жукова Е.Ф. М.: Юнити-Дана, 2012. – 784 с.

- Деньги. Кредит. Банки: учебник для студентов вузов, обучающихся по экономическим специальностям [текст] / Е.Ф. Жуков, Н.М. Зеленкова, Н.Д. Эриашвили; под ред. Е.Ф. Жукова. – 4-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2010. – 783 с.

- Брегель Э. Я. Торговый капитал и торговая прибыль. Ссудный капитал и кредит.Денежное обращение при капитализме. -М. :Изд-во ИМО,1962.143 с.

- Деньги, кредит, банки: учеб. – 2-е изд., перераб. и доп. / под. ред. В.В. Иванова, Б.И. Соколова. – М.: ТК Велби, Изд-во Проспект, 2006. – 848 с.

- Денежно-кредитная статистика Банка России [электронный ресурс], режим доступа: http://www.cbr.ru/statistics/?PrtID=ms&Year=2015 (дата обращения 14.04.2016).

- Финансовые рынки и финансово-кредитные институты [Текст]: учебное пособие для магистрантов, обучающихся по направлению «Финансы и кредит» / под ред. Г.Н. Белоглазовой, Л.П. Кроливецкой .-Москва : Питер, 2013 – 379 с.

- Баланс доходов и расходов населения.-Росстат [электронный ресурс], режим доступа: http://gks.ru. (дата обращения 10.04.2016).

- Данные Банка России «Отчет о развитии банковского сектора» [электронный ресурс], режим доступа: http://www. cbr.ru.(дата обращения

- Региональный раздел Банка России [электронный ресурс], режим доступа http://www.cbr.ru/regions/ (дата обращения 10.04.2016).

- Объём выпущенных на внутреннем рынке долговых ценных бумаг [электронный ресурс], режим доступа: http://www.cbr.ru/statistics/ (дата обращения 12.04.2016).

- Чистый ввоз/вывоз капитала частным сектором в 2000-2015 годах [электронный ресурс], режим доступа: http://www. cbr.ru.(дата обращения 14.04.2016).