DOI 10.24411/2413-046Х-2019-16036

ВОПРОСЫ ОПТИМИЗАЦИИ КАЗНАЧЕЙСКОГО СОПРОВОЖДЕНИЯ ГОСУДАРСТВЕННЫХ КОНТРАКТОВ

OPTIMIZATION ISSUES OF TREASURY ESCORT GOVERNMENT CONTRACTS

Текеев Магомед Рашидович, студент 3 курса Финансового Университета при Правительстве Российской Федерации, Россия, Москва, E-mail: 89288157162@yandex.ru

Tekeev Magomed Raschidovich, 3nd year student of the Financial University under the Government of the Russian Federation, Russia, Moscow, E-mail: 89288157162@yandex.ru

Аннотация: В статье определены актуальные проблемы, существующие в области оптимизации казначейского сопровождения государственных контрактов и бюджетного мониторинга в Российской Федерации. Выявлена роль казначейского сопровождения контактов как элемента бюджетного мониторинга в Российской Федерации. Охарактеризованы основные виды мониторинга в Российской Федерации, выявлена степень зависимости эффективности бюджетного мониторинга в Российской Федерации от казначейского сопровождения контактов. На основе анализа международного опыта автором выявлены особенности зарубежных методов сопровождения контрактов, а также предложен алгоритм оптимизации казначейского сопровождения государственных контрактов, адаптированный к современной системе финансово-экономических отношений Российской Федерации.

Summary: The article identifies the current problems in the field of optimization of Treasury support of government contracts and budget monitoring in the Russian Federation. The role of Treasury support of contacts as an element of budget monitoring in the Russian Federation is revealed. The main types of monitoring in the Russian Federation are characterized, the degree of dependence of efficiency of budget monitoring in the Russian Federation on Treasury support of contacts is revealed. Based on the analysis of international experience, the author reveals the features of foreign methods of contract support, and also proposes an algorithm for optimizing the Treasury support of state contracts, adapted to the modern system of financial and economic relations of the Russian Federation.

Ключевые слова: казначейское сопровождение, бюджетный мониторинг, государственные контракты, финансовый контроль, бюджет.

Keywords: treasury accompaniment, budget monitoring, government contracts, financial control, budget.

Современное состояние экономического развития в мире говорит о существовании неопределенности, которая отражается в повышении энтропии финансового рынка и ведет к политико-социальной напряженности. Россия находится в состоянии становления рыночной экономики, в частности, повышается актуальность цифровой экономики[1], инновационного развития, снижения зависимости от развитых государств. Этот процесс требует изменений бюджетного устройства страны. В основу новых реформ, которые бы стимулировали развитие институтов рыночной экономики и обеспечивали устойчивые темпы ее экономического роста положена децентрализация бюджетной системы.

Высокую роль играют институты, которые осуществляют текущий и последующий контроль за динамикой пополнения денежных средств федерального и территориальных бюджетов, их целевым использованием распорядителями средств, а также мониторинг результативности их использования. Одним из таких институтов является Федеральное казначейство Российской Федерации. Оно выступает значимым элементом представителем финансово-бюджетной сферы, которая принимает участие в процессе формирования эффективной и справедливой социально-экономической системы. В задачи Федерального казначейства Российской Федерации входит контроль за использованием средств федерального, регионального и территориальных бюджетов распорядителями разных уровней, а также обеспечения эффективного контроля с помощью оперативного финансирования расходов распорядителей в рамках ограниченных бюджетных ресурсов. Поэтому данное исследование посвящено анализу одной из наиболее важных сторон функционирования социально-экономической системы – процессу казначейского сопровождения и бюджетного мониторинга.

Раскрытие содержания общественных финансов на основе методологии институционализма нашло отражение в трудах таких зарубежных ученых, как Ш. Бланкарт[2], Д. Норт[3], В. Нордхауз[4], П. Самуэльсон[5], Дж. Стиглиц[6] и др. Отдельные аспекты институционализации финансово-экономических отношений в постсоциалистических странах освещены в публикациях А. Гриценка[7], А. Иншаковой[8], И. Чугунова[9].

В частности, А. Гриценко и. и. Чугунов достаточно глубоко исследуют институциональные основы развития денежно-кредитного и бюджетного регулирования и являются основоположниками такого научного течения в отечественной финансовой науке, как институциональная архитектоника.

Отечественные практики и ученые работают над разработкой путей и методов наиболее эффективного обслуживания сферы федеральных финансов, учитывая требования действующего нормативно-правового поля, механизмы регулирования деятельности органов государственной власти, современной финансовой и экономической ситуации. Научные поиски в этом направлении ведутся такими специалистами, как Абросимова О.В.[10], Иванюженко А.Б.[11] и другими.

Существует много противоположных взглядов относительно сущности, задач, места и роли в государственном управлении бюджетного мониторинга и казначейского сопровождения, нет единодушного мнения относительно их роли в процессах общественного и социального развития.

Так, большинство ведущих ученых в своих работах выделяют целевое использование средств, как наиболее эффективный способ совершенствования управления бюджетным процессом на федеральном уровне. Как пример, можно привести работу Демидова А.Ю.[12]

Но в свете нынешних событий, к числу которых можно отнести напряженность в отношениях с зарубежными странами, неопределенность внутреннего валютно-финансового рынка, повышение значимости научно-технического программа и последствий, которые он привносит в социально-экономическое развитие Российской Федерации, нужна такая организация прохождения денежных потоков бюджета и дальнейшего их распределения, которая бы могла обеспечить не только технический сметный контроль, но и прозрачность бюджетного процесса, создать систему эффективного и результативного управления бюджетными средствами. В настоящий момент только начинается работа по реализации указанной цел.

При этом следует отметить, что, по мнению ведущих специалистов-практиков и ученых, таких как, Пискунов А.А.[13], Прокофьев С. Е.[14], Саакян Т.В.[15], Савчишина К.Е.[16], Саранцев В.А.[17], Смирнова Т.А.[18], возможности казначейской системы обслуживания федерального бюджета используются не в полной мере. Об этом свидетельствует тот факт, что на счетах распорядителей средств федерального бюджета в органах Федерального казначейства формируется значительная кредиторская задолженность. Наличие этой так называемой «технической задолженности», когда ассигнования проводятся вовремя, а средств для их обслуживания не хватает, говорит не столько о слабости казначейской системы, сколько о крайне обостренной ограниченности бюджетного ресурса в целом по государству. Новыми перспективными направлениями повышения эффективности бюджетного мониторинга является казначейское сопровождение контрактов. С этой и другой проблематикой связана актуальность темы исследования.

Современный этап развития российского финансового законодательства характеризуется рассредоточением норм о финансовом контроле в многочисленных законодательных актах, регулирующих различные его виды. И, несмотря на отсутствие законодательной дефиниции мониторинга как метода финансового контроля, именно в таком значении в последние годы происходит его внедрение в финансовое законодательство.

Основные виды мониторинга, применяемые в Российской Федерации: налоговый, бюджетный, валютный, финансовый. Преимуществом мониторинга, в сравнении с уже «традиционными» ревизиями и проверками, является его постоянный длящийся характер, который позволяет достигнуть наиболее полного охвата объектов контроля во времени и, соответственно, наилучшего результата.

Финансовый контроль в целом немыслим без применения при его осуществлении мониторинга, в этом случае речь идет уже о понятии финансового мониторинга в широком смысле. По мнению С. А. Набиева, бюджетный мониторинг и финансовый контроль составляют единую кибернетическую систему[19]. Чтобы всесторонне охватить и отразить всю сложность и многогранность финансовых процессов, совершающихся в современных условиях рыночной экономики, наряду с финансовым контролем следует использовать бюджетный мониторинг, как ключевой элемент эффективно функционирующей бюджетной системы[20].

Механизм казначейского сопровождения был разработан и внедрен с целью повышения эффективности бюджетного мониторинга. Казначейское сопровождение государственных контрактов является одним из важнейших этапов бюджетного мониторинга, который призван:

- обеспечивать соответствие результатов государства поставленным целям государственных программ, государственных контрактов, субсидий;

- раскрывать информацию о структуре стоимости товаров, работ и услуг;

- обеспечивать прозрачность движения и использования предоставленных из бюджета средств;

- создавать условия для увеличения доходной части бюджета и государственных внебюджетных фондов.

Механизм казначейского сопровождения включает в себя следующие этапы:

- В Межрегиональном операционном управления Федерального казначейства открываются лицевые счета главным распорядителем бюджетных средств;

- Основные распорядители направляют в Межрегиональное операционное управление платежей документ на перечисление целевых средств;

- Проводятся контрольные процедуры, в том числе проверки перевода денежных средств на счет территориального органа Федерального казначейства;

- Происходит расходование средств с лицевого счета, открытого в территориальных органах Федерального казначейства.

Применение финансового контроля бюджетных средств снижает риски потерь бюджетов разных уровней при организации исполнения государственных и муниципальных контрактов, однако существует ряд вопросов, которые требуют дальнейшего урегулирования.

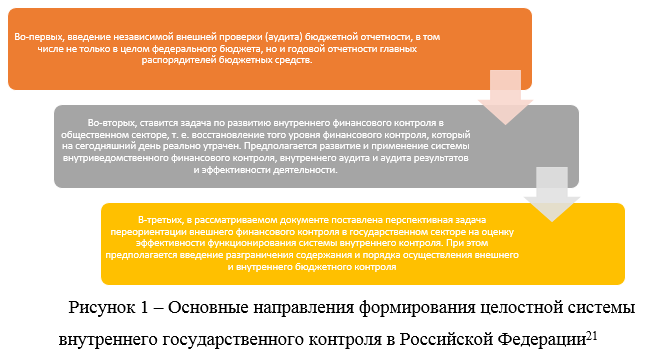

Сложная финансовая ситуация в Российской Федерации, обусловленная экономическим кризисом, вызванным санкционной политикой против России и вынужденной самоизоляцией, способствует увеличению интереса к вопросам активизации финансового контроля, как в государственном, так и в негосударственном секторах. В результате административной и бюджетной реформы, когда в 2017г. правительство РФ утвердило распоряжение № 1502‑р, в соответствии с которым Казначейству России поручено обеспечить казначейское сопровождение отдельных проектов, а соответствующим главным распорядителям средств федерального бюджета, являющимся получателями целевых средств, по соглашению сторон внести изменения в государственные контракты (договоры, соглашения), а также в контракты (договоры), заключаемые в рамках их исполнения, в части дополнения рядом обязательных условий, акцент деятельности органов государственного финансового контроля сосредоточился преимущественно на собственных специализированных функциях и методике бюджетного и налогового контроля, а также администрирования доходов и расходов бюджетов.

Государство активно стимулировало развитие внешнего предварительного и последующего финансового контроля, что и привело к фактической ликвидации системы внутриведомственного текущего финансового контроля.

На современном этапе для государственного сектора необходимо воссоздание целостной системы финансового контроля, которая будет включать как внешний, так и внутренний контроль. Так, в докладе Министерства финансов РФ о результатах и основных направлениях деятельности на 2010-2022 годы и в Проекте Плана деятельности Министерства финансов Российской Федерации на 2019-2024 годы в этой области можно отметить несколько тенденций.

Анализируя финансовый контроль и бюджетный мониторинг, можно отметить их важность в сфере управления государственными контрактами. Процесс жизненного цикла закупок которого, можно условно разделить на 6 этапов:

- планирование, обоснование бюджетных обязательств;

- утверждение и размещение в Единой информационной системе (далее – ЕИС) плановых документов;

- формирование и размещение извещения на закупку;

- размещение государственного контракта в ЕИС;

- исполнение государственного контракта;

- приемка окончательных работ.

Изменение эффективности исполнения федерального бюджета было вызвано изменением эффективности заключенных контрактов в Российской Федерации. В 2016 году общий объем заключенных контрактов составил 5,3 трлн. руб., что на 2,4 % меньше показателя предыдущего (2015г.). В отчетность периода 2016 г. было расторгнуто 545860 контрактов общим объемом более 1,2 трлн. руб., что на 22,6 и 25,3 соответственно превышает показатели аналогичные 2015году. В том числе неэффективными признаны около 9,9 тыс. процедур определения поставщика на сумму 199,1 млрд. руб. Контракты, заключенные в рамках указанных процедур, были расторгнуты заказчиками в одностороннем порядке или по решению суда. Соответственно, проведение таких процедур не обеспечило отбор квалифицированных поставщиков, способных исполнить контракт с заданными целями. Данные за 2017 г. позволяют сделать вывод, что эффективность контрактов снизилась, однако, общее число расторгнутых контрактов снизилось. В 2018 г. объем заключенных контрактов увеличился до 6,8 трлн.руб., что больше показателя 2017г. на 16,23%. Динамика заключенных контрактов и расторгнутых представлены в таблице 1 и позволяет сделать вывод, что количество расторгнутых контрактов незначительно увеличился что является отрицательной тенденцией. Также важно отметить, что повылись число неэффективных контрактов (в 2018г. показатель составил 0,6383 трлн.руб., что на 87,56% выше, чем в 2017г.). Это актуализирует процесс управления государственными заказами. Данные для расчета эффективности представлены в таблице 1.

Таблица 1 – Основные показатели выполнения государственных заказов, 2015-2018гг.[22]На основе данных таблицы проведем расчет процента неисполненных контрактов за 2015-2017гг.:

2015г. = (0,9689/5,42)*100 = 17,88 %

2016г. = (1,1991/5,2)*100 = 22,62 %

2017г. = (1,2764/5,85)*100 = 21,81 %

2018г. = (1,3142/6,8)*100 = 19,32 %

Рост числа неисполненных контрактов в 2016 году был связан с изменением цен сокращением бюджетного финансирования. Эти тенденции, в свою очередь, наблюдались из-за кризиса, охватившего финансовый рынок России. Данные 2017 года показывают, что правительство ведет борьбу с возникшими угрозами, т.к. удельный вес неисполненных контрактов незначительно, но снижается. В 2018 г. показатель неисполненных контрактов также отразил тенденцию к снижению (на 2,48% показатель снизился по отношению к данным 2017г.).

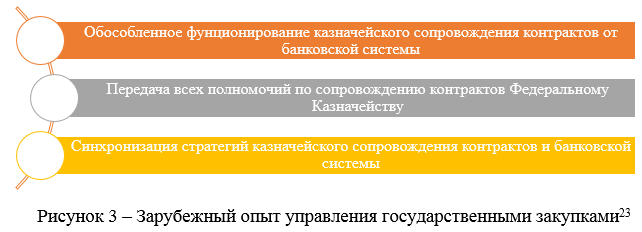

Определив ключевые проблемы, существующие в настоящий момент в области оптимизации казначейского сопровождения государственных контрактов и бюджетного мониторинга в Российской Федерации, нами был проанализирован зарубежный опыт решения подобных проблем (рисунок 3).

Первое направлений дальнейшего развития финансовых инструментов контроля – это обособленное функционирование казначейского сопровождения. Как пример, применяемое в Германии, Дании и Финляндии, расширенное казначейское сопровождение, которые призвано модернизировать казначейское сопровождение контрактов за счет использования фото- и видеосъемки при заключении контрактов.

Вторая мера касается полной передачи полномочий сопровождения контрактов Федеральному казначейству. Введение данной меры обеспечит сохранность средств, предоставленных из бюджета, и их использование по целевому назначению, повысит прозрачность движения средств при расчетах.

Экспериментальным является третий механизм, который успешно проявил себя в восточных странах, в частности, в Японии, – интеграция казначейского и банковского обслуживания – авансовыми платежами занимается Федеральное казначейство, а исполнением контрактов – банковская система [24].

На основе выявления особенностей зарубежных методов, представленных выше, нами предлагается алгоритм управления казначейским сопровождением, он представлен на рисунке 4.

Эффективность реализации данного алгоритма обуславливается регламентированностью каждого из этапов. Существуют определенные недостатки от вынужденного перевода всех бюджетов на казначейское обслуживание:

1) снижение мобильности управленческой деятельности органов федерального правления и связанного с ними – местного самоуправления;

2) усиление регламентированности и бюрократичности бюджетного процесса на федеральном уровне;

3) блокирование возможности для федерального бюджета применения прогрессивных технологий финансового менеджмента – бюджетирование, которое предполагает возможность оперативного перенаправления движения финансовых потоков в рамках каждого отдельного бюджета.

Для оценки качества работ в составе Федерального казначейства планируется открыть специальные подразделения, которые будут выезжать на места проверок и проводить качественную экспертизу госконтрактов по строительству, по поставке фармацевтической продукции или любой другой. При этом оплата труда такого штата по всей стране не должна стать дополнительным обременением бюджета.

Тщательная проверка предполагает выезд казначея-контролера в места заключения контрактов, поэтому он должен обладать соответствующими компетенциями, чтобы оценить, что поставлено или построено, сделать контрольные замеры, провести инвентаризацию.

Чтобы избежать трудностей с новым контролером, нужно изначально продумано и грамотно прописать сроки и регламенты таких проверок. По примеру графика налоговой инспекции – они не должны быть внезапными и представлять собой инструмент давления на подрядчика.

Поскольку расширенное казначейское сопровождение находится в стадии разработки, то совершенствование данного инструмента происходит, основываясь на тех ошибках и проблемах, с которыми сталкиваются контролеры. Например, с короткими сроками проводимых проверок, недостаточными ресурсами для качественной оценки и др. Однако, в целом это достаточно интересный механизм, который после всех необходимых доработок будет способствовать более качественной проверки государственных контрактов.

Таким образом, функционирование Федерального казначейства России дает возможность сделать процесс исполнения бюджета более эффективным, на основании четко определенных объемов реальных потребностей, наиболее рационально проводить использование бюджетных ресурсов и ресурсов государственных целевых фондов, обеспечивая прозрачность их движения.

Литература

- Бюджетный кодекс Российской Федерации от 31.07.1998 N 145-ФЗ (ред. от 03.08.2018, с изм. от 11.10.2018).

- Абросимова О.В. Некоторые проблемы правового регулирования закупок для государственных и муниципальных нужд / Абросимова О.В. // Вестник Самарской гуманитарной академии. Серия: Право. 2014. № 2 (16). С. 64-66.

- Бланкарт Ш. Государственные финансы в условиях демократии: Вступление к финансовой науки. К.: Лыбидь, 2000. 654 с.

- Гриценко А. А. Институциональная архитектоника как новое научное направление // Институциональная архитектоника и динамика экономических преобразований. — Х.: Форт, 2008. — С. 20-33.

- Демидов А.Ю. Реализация программно-целевого метода государственного управления в Казначействе России. – 2016. – №5.

- Доклад о результатах мониторинга применения Федерального закона от 5 апреля 2013г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» за 2015, 2016, 2017гг. Режим доступа: [Электронный ресурс] // http://economy.gov.ru/minec/main (дата обращения: 28.03.2019г.).

- Дронов А.Г., Димитриева Е.Н. Финансовый мониторинг как вид финансового контроля // Апробация. 2017. № 2 (53). С. 157-158.

- Иванюженко А.Б. Государственный и муниципальный финансовый контроль. СПб.: Нестор-История, 2014. 398 с.

- Иншаков О. В. Институты и институции в современной экономической теории // Вестник ВолГУ. Серия 3: Экономика. Экология. 2007. №11. URL: https://cyberleninka.ru/article/n/instituty-i-institutsii-v-sovremennoy-ekonomicheskoy-teorii (дата обращения: 13.11.2018).

- Иншаков О. Эволюционная перспектива экономического институционализма / О. Иншаков, Д. Фролов // Вопросы экономики. — 2010. — № 9. — С. 13–14.

- Иншаков О.В. Экономические институты и институции: к вопросу о типологии и классификации // Социологические исследования, 2003, № 9. / Под. ред. чл.-корр. РАН, д.ф.н., проф. Ж.Т. Тощенко [и др.] – 42-51 с.

- Костин К.Б., Березовская А.А. Современное состояние и перспективы развития мирового электронного бизнеса // Российское предпринимательство. – 2017. – Том 18. – № 24. – С. 4071-4086.

- Набиев, С.А.О. Теоретические аспекты и практика применения соотношения правового регулирования государственного финансового контроля и финансового мониторинга автореферат диссертации на соискание ученой степени кандидата юридических наук / Московская государственная юридическая академия. Москва, 2008. С. 45

- Норт, Дуглас. Институты, институциональные изменения и функционирование экономики. Перевод на русский язык: А. Н. Нестеренко. — М., 1997. // Электронная публикация: Центр гуманитарных технологий. — 07.09.2013. URL: https://gtmarket.ru/laboratory/basis/6310

- Объем госзакупок в РФ в 2018 году вырос до 6,8 трлн рублей. Режим доступа: [Электронный ресурс] // https://www.interfax.ru/russia/646259 (дата обращения: 28.03.2019г.).

- Пискунов А.А. Конкурентная архитектура государственного управления как фактор развития. Режим доступа: [Электронный ресурс] // http://federalbook.ru/files/FS/Soderjanie/FS-27/I/Piskunov.pdf (дата обращения: 15.01.2018).

- Пол Самуэльсон, Вильям Нордхаус. Экономика = Economics, 19 e. — М.: «Вильямс», 2014. — 1360 с.

- Проект Плана деятельности Министерства финансов Российской Федерации на 2019-2024 годы. URL: https://m.minfin.ru/ru/document/index.php?id_38=126731&order_38=P_DATE&dir_38=DESC&page_38=1&area_id=38&page_id=2208&popup=Y (дата обращения: 11.05.2019г.).

- Прокофьев С. Е. Федеральное казначейство России на рубеже веков: региональный аспект. На примере Саратовской области. — Саратов: Изд. Саратовского гос. социально-экономического университета, 2001. — 102 с.

- Саакян Т.В. Новые технологии исполнения федерального бюджета. Казначейское сопровождение // Бюджетный учет. – 2016. – № 5 (138).

- Савчишина К.Е. Современные проблемы и перспективы развития бюджетной системы России // Пробл. прогнозирования. – 2017. – N 6. – С.101-114.

- Саранцев В.А. Сравнительный анализ функций казначейских органов зарубежных стран. МИРОВОЙ ОПЫТ — №1 ЯНВАРЬ 2010г.

- Смирнова Т.А. Казначейское сопровождение обеспечит прозрачность // Бюджет. – 2016. – № 8 (164).

- Стиглиц Д., Сен А., Фитусси Ж.-П. Неверно оценивая нашу жизнь: Почему ВВП не имеет смысла? Доклад Комиссии по измерению эффективности экономики и социального прогресса = Mismeasuring our lives: why GDP doesn’t add up / Пер. с англ. И. Кушнаревой; науч. ред. перевода Т. Дробышевская. — М.: Изд-во Института Гайдара, 2016. — 216 с.

- Chugunov I. Y. Institutional architectonics of the budget system / I. Y. Chugunov / / Finance . – 2018. – № 3-P. 16-22.

- Megan Manion, Robert Ralston, Thandi Matthews, and Ian Allen. Budget Analysis as a Tool to Monitor Economic and Social Rights: Where the Rubber of International Commitment Meets the Road of Government Policy. JournalofHumanRightsPractice, 2017, 1–13. doi: 10.1093/jhuman/hux002

[1] Костин К.Б., Березовская А.А. Современное состояние и перспективы развития мирового электронного бизнеса // Российское предпринимательство. – 2017. – Том 18. – № 24. – С. 4071-4086.

[2] Бланкарт Ш. Государственные финансы в условиях демократии: Вступление к финансовой науки. К.: Лыбидь, 2000. 654 с.

[3] Норт, Дуглас. Институты, институциональные изменения и функционирование экономики. Перевод на русский язык: А. Н. Нестеренко. — М., 1997. // Электронная публикация: Центр гуманитарных технологий. — 07.09.2013. URL: https://gtmarket.ru/laboratory/basis/6310

[4] Пол Самуэльсон, Вильям Нордхаус. Экономика = Economics, 19 e. — М.: «Вильямс», 2014. — 1360 с.

[5] Пол Самуэльсон, Вильям Нордхаус. Экономика = Economics, 19 e. — М.: «Вильямс», 2014. — 1360 с.

[6] Стиглиц Д., Сен А., Фитусси Ж.-П. Неверно оценивая нашу жизнь: Почему ВВП не имеет смысла? Доклад Комиссии по измерению эффективности экономики и социального прогресса = Mismeasuring our lives: why GDP doesn’t add up / Пер. с англ. И. Кушнаревой; науч. ред. перевода Т. Дробышевская. — М.: Изд-во Института Гайдара, 2016. — 216 с

[7] Гриценко А. А. Институциональная архитектоника как новое научное направление // Институциональная архитектоника и динамика экономических преобразований. — Х.: Форт, 2008. — С. 20-33.

[8] Иншаков О. В. Институты и институции в современной экономической теории // Вестник ВолГУ. Серия 3: Экономика. Экология. 2007. №11. URL: https://cyberleninka.ru/article/n/instituty-i-institutsii-v-sovremennoy-ekonomicheskoy-teorii (дата обращения: 13.11.2018).

Иншаков О. Эволюционная перспектива экономического институционализма / О. Иншаков, Д. Фролов // Вопросы экономики. — 2010. — № 9. — С. 13–14.

Иншаков О.В. Экономические институты и институции: к вопросу о типологии и классификации // Социологические исследования, 2003, № 9. / Под. ред. чл.-корр. РАН, д.ф.н., проф. Ж.Т. Тощенко [и др.] – 42-51 с.

[9] Chugunov I. Y. Institutional architectonics of the budget system / I. Y. Chugunov / / Finance . – 2018. – № 3-P. 16-22.

[10] Абросимова О.В. Некоторые проблемы правового регулирования закупок для государственных и муниципальных нужд / Абросимова О.В. // Вестник Самарской гуманитарной академии. Серия: Право. 2014. № 2 (16). С. 64-66.

[11] Иванюженко А.Б. Государственный и муниципальный финансовый контроль. СПб.: Нестор-История, 2014. 398 с.

[12] Демидов А.Ю. Реализация программно-целевого метода государственного управления в Казначействе России. – 2016. – №5.

[13] Пискунов А.А. Конкурентная архитектура государственного управления как фактор развития. Режим доступа: [Электронный ресурс] // http://federalbook.ru/files/FS/Soderjanie/FS-27/I/Piskunov.pdf (дата обращения: 15.01.2018).

[14] Прокофьев С. Е. Федеральное казначейство России на рубеже веков: региональный аспект. На примере Саратовской области. — Саратов: Изд. Саратовского гос. социально-экономического университета, 2001. — 102 с.

[15] Саакян Т.В. Новые технологии исполнения федерального бюджета. Казначейское сопровождение // Бюджетный учет. – 2016. – № 5 (138).

[16] Савчишина К.Е. Современные проблемы и перспективы развития бюджетной системы России // Пробл. прогнозирования. – 2017. – N 6. – С.101-114.

[17] Саранцев В.А. Сравнительный анализ функций казначейских органов зарубежных стран. МИРОВОЙ ОПЫТ — №1 ЯНВАРЬ 2010г.

[18] Смирнова Т.А. Казначейское сопровождение обеспечит прозрачность // Бюджет. – 2016. – № 8 (164).

[19] Набиев, С.А.О. Теоретические аспекты и практика применения соотношения правового регулирования государственного финансового контроля и финансового мониторинга автореферат диссертации на соискание ученой степени кандидата юридических наук / Московская государственная юридическая академия. Москва, 2008. С. 45

[20] Дронов А.Г., Димитриева Е.Н. Финансовый мониторинг как вид финансового контроля // Апробация. 2017. № 2 (53). С. 157-158.

[21] Составлено автором на основе: Проект Плана деятельности Министерства финансов Российской Федерации на 2019-2024 годы. URL: https://m.minfin.ru/ru/document/index.php?id_38=126731&order_38=P_DATE&dir_38=DESC&page_38=1&area_id=38&page_id=2208&popup=Y (дата обращения: 11.05.2019г.).

[22] Составлено автором на основе: Доклад о результатах мониторинга применения Федерального закона от 5 апреля 2013г. №44-ФЗ «О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд» за 2015, 2016, 2017гг. Режим доступа: [Электронный ресурс] // http://economy.gov.ru/minec/main (дата обращения: 28.03.2019г.).

Объем госзакупок в РФ в 2018 году вырос до 6,8 трлн рублей. Режим доступа: [Электронный ресурс] // https://www.interfax.ru/russia/646259 (дата обращения: 28.03.2019г.).

5 Составлено автором на основе: Megan Manion, Robert Ralston, Thandi Matthews, and Ian Allen. Budget Analysis as a Tool to Monitor Economic and Social Rights: Where the Rubber of International Commitment Meets the Road of Government Policy. JournalofHumanRightsPractice, 2017, 1–13. doi: 10.1093/jhuman/hux002

Абросимова О.В. Некоторые проблемы правового регулирования закупок для государственных и муниципальных нужд / Абросимова О.В. // Вестник Самарской гуманитарной академии. Серия: Право. 2014. № 2 (16). С. 64-66.

[24] Смирнова Т.А. Казначейское сопровождение обеспечит прозрачность // Бюджет. – 2016. – № 8 (164).

[25] Составлено автором.