Мебадури Зураб Анзорович, кандидат экономических наук, доцент кафедры «Экономика, организация и управление производством» ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», г.Пенза

Сигунова Екатерина Ивановна, студент группы Мен-22М, Институт экономики и менеджмента, ФГБОУ ВО «Пензенский государственный университет архитектуры и строительства», г.Пенза

Mebaduri Zurab Anzorovich, аssistant professor of “Economics, organization and management of production” FGBOU IN “Penza State University of Architecture and Construction”, Penza

Sigunova Ekaterina Ivanovna, student of the VO MEN-22M, Institute of economy and management, FGBOU group “Penza state university of architecture and construction”, Penza

К ВОПРОСУ О ФОРМИРОВАНИИ МЕТОДОЛОГИЧЕСКОГО ПОДХОДА К ОЦЕНКЕ ОБОРОТНЫХ АКТИВОВ КОРПОРАЦИИ

THE QUESTION OF THE FORMATION OF METHODOLOGICAL APPROACH TO THE ASSESSMENT OF CURRENT ASSETS OF THE CORPORATION

Аннотация. В статье рассматриваются методы оценки эффективности оборотных активов корпораций, в частности показатели ресурсоотдачи. Поднимается проблема необходимости дополнения методологического аппарата для оценки эффективности оборотных активов корпорации. В качестве примера решения выявленной проблемы рассматривается традиционная оценка отдачи от вложений в основные средства корпорации – фондоотдача.

Summary. In the article, methods of efficiency estimation of turnaround actives of corporations are considered, in particular, the indicators of resource return. The problem of necessity to complement the methodological apparatus for assessing the efficiency of current assets of the corporation is being raised. As an example of solution to the identified problem, traditional assessment of investment return to the fixed assets of the corporation [the returns on assets] is considered.

Ключевые слова: корпорация, оборотные активы, ресурсоотдача, фондоотдача.

Keywords: corporation, current assets, resource productivity, capital productivity.

В условиях, проводимых в стране, экономических преобразований особую важность приобретают вопросы организации финансов и оптимального движения финансовых ресурсов как на макро уровне, так и на уровне субъектов хозяйствования. Важность данного положения обусловлена тем, что финансы, оказывают существенное влияние на стадии воспроизводственного процесса в стране и это влияние тем более заметно и существенно на низшем уровне хозяйствования – предприятиях различных организационно-правовых форм.

Среди многообразия организационно-правовых форм предприятий наиболее общеупотребительной является корпоративная. Отличия состоят лишь в порядке формирования уставного капитала, юридических правах руководства, исполнении обязательств перед акционерами и в некоторых других организационно-правовых вопросах.

Эффективность использования оборотных активов корпораций в настоящее время можно определить двумя способами:

- через показатели рентабельности;

- через показатели ресурсоотдачи.

Ресурсоотдача – это группа показателей, предназначенная для оценки эффективности использования оборотных активов, и, в зависимости от названия того актива, эффективность которого требуется определить, называется фондоотдача, материалоотдачей, зарплатоотдачей, рекламоотдачей и т.д.

Общим для этих двух групп показателей является то, что в обоих случаях они представляют собой частное от деления двух факторов: в числителе – некий результат, в знаменателе – некая характеристика исследуемого ресурса. Различие между этими двумя группами показателей состоит в том, что в одном случае за результат принимаются доходы по основной деятельности, в другом – чистая прибыль. Знаменатель у этих показателей одинаков, хотя возможны вариации – за характеристику исследуемого ресурса принимается либо его среднегодовая первоначальная стоимость, либо, в – последние годы наиболее часто – среднегодовая остаточная стоимость.

При этом и та, и другая группа показателей имеет один общий и очень существенный недостаток, который делает результат оценки эффективности оборотных активов отдельных видов и в целом совершенно недостоверным: вся сумма прибыли или выручки соотносится с характеристикой только одного изучаемого ресурса. То, что данная прибыль или выручка получена за счет использования еще и других ресурсов, не учитывается.

Таким образом, применение этих показателей дает показатель эффективности, исчисленный из предположения, что весь результат (прибыль, выручка) получен только за счет анализируемого ресурса. Известно, что сравниваемые данные необходимо приводить в сопоставимый вид. В данном случае это означает, что конкретная характеристика только одного изучаемого ресурса должна соотноситься с конкретным экономическим результатом от использования только этого ресурса, а не какого-либо другого или в совокупности с каким-либо другим. Соотнесение характеристики только одного изучаемого ресурса без нарушения условия сопоставимости возможно только с частью выручки или частью прибыли, соответствующей результатам использования только данного актива. Произвести такое разделение, казалось бы, проблематично, однако принцип данного решения известен и давно применяется во всех отраслях производства, науки и потребления, материальных благ: результат распределяется пропорционально степени участия. То есть, прибыль может быть распределена между различными видами активов пропорционально их участию в ее получении, которое обусловлено их стоимостной оценкой.

Исходя из вышеизложенного, рассмотрим, в качестве примера, традиционную оценку отдачи от вложений в основные средства корпорации – фондоотдачу. Общепринятая трактовка экономического содержания фондоотдачи такова: она показывает, сколько продукции получено с каждого рубля стоимости основных фондов (в общем случае – анализируемой группы ресурсов). Проблематичность такого содержания термина «фондоотдача» состоит в следующем:

1) игнорируется стоимость других ресурсов, а получение экономического результата относится на счет использования только основных фондов;

2) при отсутствии инвестиций существенного размера, сумма остаточной стоимости основных средств постоянно уменьшается от месяца к месяцу в документе, из которого обычно берется информация – бухгалтерском балансе. При амортизированных в значительной степени основных средствах фондоотдача стремится к большим величинам, что совершенно нелогично: оборудование изнашивается, а отдача от него растет.

3) при убыточной деятельности корпорации соотношение объема реализации и среднегодовой стоимости основных фондов могут принимать самые различные сочетания.

Перечисленные негативные свойства показателей фондоотдачи, определенной по соотношению выручки и стоимости основных средств, делают ее применение нецелесообразным для оценки эффективности.

Вместе с тем, уже более 10 лет как известен способ оценки эффективности использования ресурсов, не имеющий этих недостатков.

Представляется правильным со стоимостью ресурса соотносить не всю прибыль или выручку, а только ту часть, которая получена за счет использования изучаемого ресурса.

Покажем, как это можно решить данную проблему на примере фондоотдачи.

Представляется очевидным, что из самого названия «фондоотдача» следует, что он должен реализовывать принцип «вложено – получено».

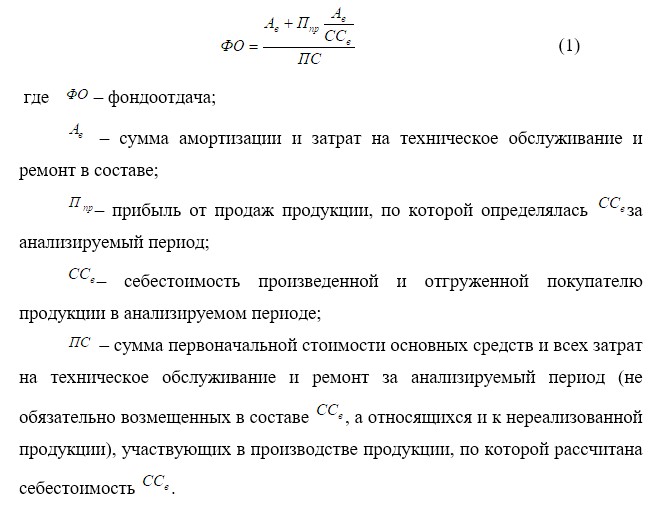

«Вложена» в основные средства их первоначальная стоимость и расходы на поддержание их технических характеристик на требуемом уровне. Расход данного ресурса выражается в переносе затрат на него на стоимость продукта, то есть в амортизации. «Получена» от основных средств часть их стоимости, возмещенная через амортизацию и затраты на техническое обслуживание и ремонт в составе себестоимости реализованной продукции, а также часть прибыли.

Таким образом, за анализируемый период фондоотдача, определенная таким способом, может быть рассчитана по формуле:

Совершенно формально, если вся продукция, произведенная за анализируемый период, будет реализована в том же периоде, и полезное использование всех основных средств будет начато на начало и закончено на конец анализируемого периода, то только тогда фондоотдача примет свое наибольшее возможное значение.

Даже при таких нереальных условиях фондоотдача будет больше единицы лишь на величину прибыли, деленную на себестоимость, то есть на норму прибыли. Таким образом, если соотношение выручки и среднегодовой стоимости основных средств может достигать десятков и сотен единиц, то фондоотдача в принципе не может отличаться от единицы больше, чем на отношение прибыли от продаж к себестоимости.

Формула (1) носит частный характер, но может быть превращена и в общую. Чем больше анализируемый период и больше видов продукции охватывает формула (1), тем более эта формула становится обобщенной [3]. Наиболее общий результат будет получен по данным за несколько лет.

Проанализируем, как реагирует формула (1) на ситуации, соответствующие рассмотренным пунктам перечисления недостатков метода расчета по соотношению выручки и среднегодовой стоимости основных средств:

- учитывается отдача только основных средств – только той части ресурсов, которая исследуется;

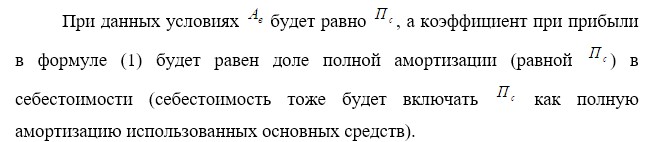

- формула (1) никак не реагирует на остаточную стоимость основных средств, пока их срок полезного использования не исчерпан. Но если основные средства амортизированы в значительной степени, то и фондоотдача по формуле (1), соответственно, принимает небольшие значения, что вполне логично: поскольку переносимая на стоимость продукта часть расходов невелика, его возмещенная часть и роль в образовании прибыли также невелики;

- при убыточной деятельности, даже при полной реализации произведенной продукции, фондоотдача, может быть только меньше единицы.

При использовании формулы (1) могут применяться различные показатели прибыли. Соответственно, для обеспечения сопоставимости должны изменяться и показатели затрат, входящих в эту формулу в качестве фактора. Так, если используется валовая прибыль, то расходы – это производственная себестоимость, без учета коммерческих и управленческих расходов. Если используется прибыль от продаж, то расходы – это полная себестоимость. Если используется прибыль до налогообложения, то к расходам должны быть добавлены прочие расходы. Если используется чистая прибыль, то к расходам должны быть добавлены расходы по налогу на прибыль.

Таким образом, можно сделать следующие выводы:

Механизм формирования и использования оборотных активов оказывает влияние на ход производства, выполнение текущих производственных и финансовых планов.

Производство и реализация продукции должны обеспечиваться оборотными средствами планомерно, рационально, минимальной величиной оборотных активов.

Расчет потребности корпорации в оборотных активах необходимо вести, исходя из времени пребывания оборотных средств, в сфере производства и обращения.

Литература:

- Ефимова, О.В. Финансовый инструментарий для принятия экономических решений [Текст]: учебник / О.В. Ефимова. – 2-е изд. М.: Омега-Л, 2010.

- Лысенко, Д.В. Комплексный экономический анализ хозяйственной деятельности [Текст] / Д.В. Лысенко. – М.: Инфра-М, 2012.

- Прыкина, Л.В. Экономический анализ предприятия [Текст]: учебник / Л.В. Прыкина / 2-е изд. М.: ЮНИТИ, 2012.

- Савицкая, Г.В. Анализ хозяйственной деятельности предприятия [Текст]/ учебник / Г.В. Савицкая.- 5-е изд., перераб и доп., М.: Инфра-М, 2014.

- Чирченко, А.Ф. Корпоративные финансы [Текст]: уч. пособие / А.Ф. Чирченко. – Издательский центр Южно-Уральского гос. университета, 2015.

- Шеремет, А.Д. Комплексный анализ хозяйственной деятельности [Текст] / А.Д. Шеремет. – М.: Инфра-М, 2012.

- Шеремет, А.Д. Методика финансового анализа [Текст] / А.Д. Шеремет, Е.В. Негашев. – М.: ИНФРА- М., 2008.