Московский экономический журнал 4/2016

УДК 334.716:330.44

Макарова Людмила Михайловна

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита

Национальный исследовательский Мордовский государственный университет

Родина Елена Евгеньевна

кандидат экономических наук,

доцент кафедры бухгалтерского учета, анализа и аудита

Национальный исследовательский Мордовский государственный университет

Makarova Lyudmila Mihaylovna

National Research Mordovia State University

Rodina Elena Evgenevna

National Research Mordovia State University

Интегрированные системы управления затратами в энергоменеждменте

Integrated cost management system in energomanagement

Аннотация:

Современная экономка демонстрирует устойчивый рост потребления разных видов энергетических ресурсов. Поэтому с особой актуальностью встает вопрос организации эффективного управления энергопотреблением. Применение энергоменеждмента предполагает применение инновационных решений в практической работе компании, а также изменения психологии энергопотребления. На национальных и международном уровнях разрабатываются стандарты энергоменеджмента, стимулирующие снижение уровня энергозатрат через разработку новых технологий энергосбережения и повышения энергоэффективности. Выявление и сокращение энергетических расходов основывается на интеграции плановых, контрольных и аналитических процедур в информационном и технологическом пространстве компании. Стандартизация энергоменеджмента позволяет определить приоритеты внедрения энергосберегающих технологий. Интеграция в энергоменеджменте предполагает циклический процесс планирования, выполнения, проверки, управления и корректировки энергополитики. Система энергоменеджмента развивает квалификацию персонала и творческую оценку использования энергетических ресурсов на каждом рабочем месте. Информационная система энергоменеджмента может функционировать обособленно или как подсистема корпоративной системы управления, поэтому важным является рассмотрение этапов ее создания и функционирования, а также факторы оптимизации и снижения затрат на энергоресурсы. Управление затратами в энергоменеджменте требует интеграции процессов сбора и обработки информации для целей планирования, контроля, учета и анализа в процессе использования разных видов энергетических ресурсов для получения конкурентных преимуществ.

Abstract:

The modern economy has demonstrated a steady increase in the consumption of different types of energy resources. Therefore, the question arises for effective management of power consumption. The use of energomanagement involves the use of innovative solutions in the practical work of the company, changes in the psychology of consumption. At the national and international levels are developed energy management standards, stimulating the reduction of energy consumption through the development of new technologies of energy saving and energy efficiency. Detection and reduction of energy costs is based on the integration of planning, control and analytical procedures in the information and technological space of the company. Standardization of energy management enables you to prioritize the implementation of energy saving technologies. Integration in the energy management involves a cyclical process of planning, implementation, verification, control and adjust energy policy. Energy management system develops the skills of the staff and creative evaluation of the use of energy resources at each workplace. The information management system can function separately or as a subsystem of enterprise management system, so it is important to examine the stages of its creation and functioning, as well as factors of optimization and reduction of energy costs. Cost management in energy management requires the integration of the processes of collecting and processing information for planning, control, accounting and analysis in the process of using different types of energy resources to obtain competitive advantages.

Ключевые слова:

Энергетические ресурсы, эффективность, энергоменеждмент, стандарты, управление затратами, контроль, планирование, энергозатраты, интеграция, информационная система, оптимизация.

Keywords:

Energy resources, efficiency, energomanagement, standards, cost management, control, planning, energy consumption, integration, information system, optimization

Развитие экономических реалий показывает необходимость выявления и максимально полного использования резервов разных видов применяемых энергетических ресурсов для получения дополнительных конкретных преимуществ на рынке. Указанная цель позволяет развернуть работы по организации управления энергопотреблением как самостоятельной управленческой задачи и сформировать концептуальные подходы к энергоменеджменту компании.

Энергоменеджмент концентрирует усилия по разработке мероприятий по снижению потребления энергетических ресурсов в процессе планирования, контроля и анализа существующей системы энергопотребления, а также формировании энергетической политики и внедрения энергосберегающих мероприятий для конкретного предприятия.

Применение энергоменеждмента предполагает разработку и принятие инновационных решений, основанных на модернизации методов управления, а также психологии в организации энергопотребления для снижения размера энергозатрат. Решение локальной энергетической задачи на уровне конкретного предприятия позволяет на общенациональном уровне снизить уровень энергозатрат через разработку новых технологий в области энергосбережения и повышения энергоэффективности экономики России.

Подобная задача актуальна для всей мировой экономики из-за роста объема потребления энергоресурсов при осуществлении своей деятельности. Поэтому на межнациональном и национальном уровне принимается ряд мер по обобщению, систематизации и популяризации методологии энергоменеджмента. Разработкой стандартов энергоменеджмента занимается Технический комитет ИСО/ТК 242 «Энергоменеджмент», который в 2011 г. принял стандарт ISO 50001:2011 «Energy management systems – Requirements with guidance for use».

Управленческие технологии увязывают выявление и сокращение энергетических расходов в виде комплекса взаимодополняющих процедур на интегрированной основе, включающей плановые, контрольные и аналитические процедуры не только в информационном, но и технологическом пространстве компании.

В информационном пространстве прослеживается динамика внедрения комплексных программных продуктов, способных рассматривать предприятие как единую информационную систему, позволяющую осуществлять мониторинг выпуска продуктов, использования всех видов ресурсов в натуральных и стоимостных измерителях. При этом происходит унификация подходов к управлению потреблением энергоресурсов как общего использования ресурсов с одной стороны, а с другой создание системы оценки эффективности расхода электро-, тепло- и других видов энергетических ресурсов предприятия на систематической основе.

Современные подходы к интеграции процессов энергоменеджмента

В технологическом пространстве выявляется стремление организовать сбор, контроль и анализ состояния и осуществления технологических процедур использования входящих энергоресурсов в целях выпуска эффективных видов продукции.

Системный подход к использованию энергоресурсов предполагает выстраивание процессов энергоменеджмента с учетом положений стандарта ISO 50001. Не только крупные, но и средние и малые предприятия разрабатывают программы реализации программ снижения энергетических затрат с соответствующей методологической основой.

Энергосбережение основано на инвестициях и на организационных мероприятиях. Но половину возможностей по сохранению энергии может быть потеряно в случае проведения только технологических мероприятий. Стандарт позволяет достичь прозрачности в сфере управления энергетическими ресурсами, а также оценки приоритетов внедрения энергосберегающих технологий посредством развития информационного пространства компании и тщательной проработки механизмов координации методических и практических аспектов управленческого документооборота, увязанного с плановыми, учетными, контрольными и аналитическими процедурами.

Плановые процедуры включают в себя экономическое обоснование и координацию технических, технологических и организационных вопросов развития энергоменеджмента компании.

Учетные процедуры рассматривают вопросы обработки внутренних данных оперативного, финансового, управленческого, налогового и статистического учета для подготовки информационной базы управленческого обоснования принимаемых решений на оперативном, тактическом и стратегическом уровнях в энергоменеджменте.

Контрольные процедуры налаживают обратную информационную связь в процессе оценки исполнения заданий на техническом и организационном уровне для выявления всех видов энергетических потерь.

Аналитические процедуры позволяют провести оценку тенденций развития процессов на предприятии с использованием специальных приемов обработки данных на основе целеориентированного подхода в энергоменеджменте.

Стандарт энергоменеждмента ISO 50001/ЕN 16001 основан на концепции постоянного улучшения и подходе PDCA: Plan-Do-Check-Act (цикл Деминга). Универсальная методология PDCA реализует алгоритм действий руководителя по управлению процессом и достижению поставленных целей :

- планирование (Plan) заключается в постановке целей и определению процессов их достижения, планирование работ и распределение необходимых ресурсов;

- выполнение (Do) запланированных работ;

- проверка (Check) реализуется через сбор информации и контроль результата на основе показателей эффективности, выявление и анализ отклонений и их причин;

- управление и корректировка (Act) через принятие мер по учету влияния отклонений на запланированный результат, внесение корректировок в процесс в планировании и использовании энегргоресурсов.

В процессе развития системы энергоменеджмента важное значение имеет развитие квалификации персонала и его нацеленность на творческую оценку использования энергетических ресурсов на каждом рабочем месте.

Ключевыми процессами, требующимися для успешной реализации задач энергоменеджмента являются процессы формирования энергополитики, этапов планирования, внедрения и функционирования, оценки эффективности системы.

Принципиальным является детальная проработка:

- целей, индикаторов и показателей энергоэффективности;

- определения энергопрофиля организации и существенных факторов использования энергии разного вида;

- формирования планов действий в области энергоменеджмента;

- организацию системы оперативного мониторинга и измерения эффективности системы;

- создание комплекта регламентирующих документов по функционированию энергоменеджмента;

- анализ функционирования системы со стороны высшего руководства.

Формирование энергополитики с особой актуальностью ставит задачу разработки конкретного перечня работ по достижению эффективности энергоменеждмента через формализацию критериальных показателей использования всех видов энергетических ресурсов предприятия. Повышение энергоэффективности невозможно без мониторинга показателей энергосбережения и повышения энергоэффективности всех видов энергоресурсов (электроэнергия, теплоэнергия, газ, топливо), так и ресурсов, полученных в результате преобразования энергоресурсов (холодная, горячая вода, техническая вода, сжатый воздух, воздух на обогрев, вентиляцию, кондиционирование и др.).

Существенным моментом при организации проведения мониторинга энергосберегающих мероприятий является оценка эффективности энергоиспользования по ряду количественных характеристик, называемых показателями (индикаторами) энергоэффективности:

- удельный расход энергоресурсов на единицу выпускаемой продукции, работ, услуг;

- энергетическая составляющая себестоимости продукции, работ, услуг;

- потери электро- и теплоэнергии;

- загрузка, коэффициент полезного действия и мощность оборудования;

- превышение фактического потребления реактивной энергии, ее экономического значения, установленного в договоре;

- показатели качества электрической энергии;

- уровень средств автоматического регулирования режимов энергопотребления и их технического состояния;

- постоянная составляющая энергопотребления, независящая от объемов производство предприятия;

- количество видов продукции и услуг, сертифицированных по энергоэффективности;

- доля энергетических расходов в бюджете компании;

- удельный расход энергоресурсов на одного сотрудника компании.

Абсолютные значения потребления энергоресурсов позволяют сравнить эффективность расходов в динамике для одного и того же объекта, относительные показатели – дают возможность оценки эффективности потребления энергоресурсов на единицу итогового результата.

Создание и развитие интегрированных информационных систем в процессе внедрения энергоменеджмента

Внедрение автоматизированных систем мониторинга расхода энергоресурсов и показателей энергоэффективности ведет к повышению уровня планирования, управления и отчетности по потреблению энергоресурсов.

Информационная система энергоменеджмента может функционировать обособленно или являться подсистемой информационно-аналитической системы предприятия, но в любом варианте важное значение имеет разработка способов сбора и обработки информации о понесённых энергозатратах специализированными программными продуктами, используемыми предприятиями.

На российском рынке представлено большое количество промышленных систем управления затратами в целом как западных, так и отечественных производителей. Пока функциональные возможности реализуют стандартные функции управления, однако, возможности информационного объединения поддерживаемых управленческих функций, унификация процесса анализа информации, целеоринтированное соответствие управленческим стандартам и концепциям готовит объективную базу управления энергетическими ресурсами в интеграции с другими системами компании.

Создание корпоративной информационной системы управления энергоресурсами соответствуют следующим критериям выбора:

- требованиям стандартов управления производством, по которым осуществляется планирование и контроль энергопотребления на различных стадиях производственного процесса.

- наличие возможности отражения отраслевой специализации;

- наличие в системе стандартизованных средств разработки, дающих возможность добавлять новую функциональность или изменять существующую быстро и с минимальными усилиями.

- возможность интеграции с другими приложениями, используемыми на производстве.

Рассмотрим этапы создания и функционирования информационной системы управления энергоресурсами подробнее.

- Выбор системы. На данном этапе необходимо проведение документирования и анализа требований к внедряемой автоматизированной системе, построение модели существующих энергетических бизнес-процессов.

- Приобретение системы. На этом этапе должна быть проведена экспертиза оборудования, участвующих в реализации информационной системы управления энергопотребления:

а) оборудование:

- первичные средства учета и контроля затрат – счетчики;

- оборудование для мониторинга – терминалы;

- компьютерное оборудование (серверы баз данных и приложений);

- коммуникационное оборудование для поддержки требуемой инфраструктуры и требований к безопасности передачи данных;

- рабочие станции пользователей;

- прочее вспомогательное компьютерное обеспечение, включая средства резервирования данных, принтеры, факс-модемы и т.п.

б) системное программное обеспечение:

- операционная система для серверов;

- операционная система для рабочих станций;

- система управления базами данных;

- специальное программное обеспечение.

в) прикладное программное обеспечение, представляющее собой различные лицензии на использование отдельных программ.

- Внедрение системы – весь комплекс работ по запуску системы в эксплуатацию, включая моделирование будущих процессов, дизайн системы, обучение пользователей, тестирование системы, подготовку и загрузку данных, поддержку пользователей в процессе перехода на работу в новой системе.

- Эксплуатация системы. В процессе эксплуатации системы появляется необходимость расширять организационные рамки применения системы, что требует дополнительных затрат на оборудование, системное и прикладное программное обеспечение. Основными направлениями работ на данном этапе являются:

- выверка данных;

- разработка новых форм отчетов;

- внедрение новых функций системы, связанных с появлением новых направлений использования;

- поддержка работоспособности инфраструктуры, окружающей систему, включая оборудование, операционные системы, сервера;

- поддержка средств интеграции системы с другими приложениями;

- регулярное резервирование данных.

- Улучшения системы. Со временем требуется расширять систему не только территориально, то есть увеличивать количество работающего в ней персонала, но и расширять функциональные области применения системы, что требует дополнительных затрат.

Результатом реализации перечисленных этапов станет система, выявляющая возможности снижения энергозатрат, которая охватит все производственные переделы и в конечном итоге позволит снижать уровень затрат на системной основе.

Основным элементом системы энергоменеджмента является формирование системы коммерческого и технического учета расхода электроэнергии, природного газа, тепловых ресурсов и др. видов потребляемой энергии.

Организация автоматизированного сбора данных узлов учета энергоресурсов для отечественных компаний является насущной необходимостью, как для упорядочивания технологического процесса, так и взаимоотношений с поставщиками энергоресурсов.

В настоящее время существуют два способа интеграции учета потребления энергоресурсов в информационную систему:

- установка на объекте потребления энергоресурсов дополнительного электронно-вычислительного оборудования (контроллера), отвечающего за накопление и передачу данных;

- использование коммуникационных возможностей корректора объема потребления энергоресурсов дополнительной установкой коммуникационного оборудования.

Первый вариант позволяет расширить возможности по анализу и обработке данных на месте, сделать доступными для дистанционного доступа информацию не только о количестве потребленного объема энергоресурсов, но и других измерительно-сигнальных устройств, задействовать резервные каналы передачи данных, инициировать сеанс связи со стороны объекта потребления энергоресурсов. Основным достоинством этого варианта является унификация протокола передачи данных в центр сбора информации.

Второй вариант наиболее прост и доступен в реализации, но, в свою очередь, накладывает дополнительные требования к коммуникационным возможностям датчиков потребления энергоресурсов.

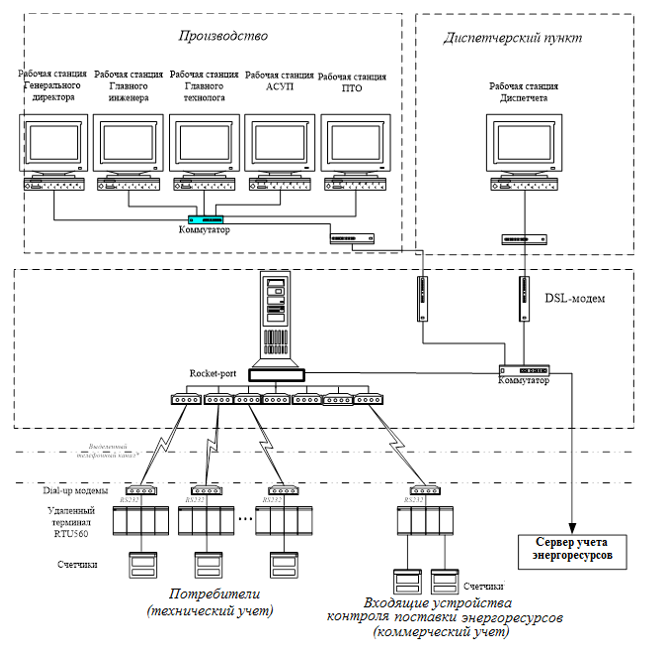

Принципиальная схема коммерческого и технического учета энергоресурсов представлена на рисунке 1.

Рисунок 1 – Система коммерческого и технического учета потребления энергоресурсов.

При разработке проекта существуют конкретные требования к системе потребления энергоресурсов:

а) достоверно и постоянно определять потребление и обеспечить соответствующие точные расчеты со снабжающей организацией;

б) эффективно контролировать и регулировать потребления для минимизации затрат энергоресурсов и тарифных платежей;

в) осуществлять контроль, фиксацию и сигнализацию отклонений величин потребления энергоресурсов относительно заданных внешних и внутренних лимитов, режимных и технологических ограничений мощности, расхода и других параметров потребляемого ресурсов с целью принятия оперативных решений, предотвращения аварийных ситуаций и минимизации ущерба;

г) оперативно прогнозировать и планировать потребление энергоресурсов предприятия для достижения его устойчивой работы;

д) обеспечить трансфертное ценообразование между подразделениями с целью экономии энергоресурсов и их рационального расходования на рабочих местах;

е) выявить потери энергоресурсов от нарушения технологических режимов, несанкционированного их использования или неконтролируемых утечек;

ж) контролировать в реальном времени удельные нормы расхода энергоресурсов на выпуск продукции и снижать за счет оперативных организационно-технических мероприятий их долю в себестоимости продукции;

з) автоматически управлять потреблением энергоресурсов на основе заданных критериев;

и) эффективно контролировать работоспособность и исправность всех средств учета.

Функция визуализации информации о потребленных энергоресурсах, получаемой от узлов учета, осуществляется на мониторах диспетчера и является фоновой. Это значит, что отображение поступающей от контролируемых объектов информации ведется непрерывно, вне зависимости от действий оператора по управлению оборудованием и вне зависимости от работы системы в режиме архивирования и протоколирования информации.

Таким образом, любая компания, заинтересованная в снижении затрат на энергоресурсы должна разработать комплексную систему планирования, контроля, учета и анализа потребления отдельных видов энергоресурсов.

Основными направлениями формирования такой системы являются следующие факторы оптимизации и снижения затрат на энергоресурсы. Их можно объединить в семь блоков:

- Уменьшение затрат за счет:

- соблюдения технологической дисциплины и оптимизации режимов работы оборудования;

- возможности в диспетчерском режиме оперативно выявлять непроизводственные потери энергоресурсов;

- точности расчетов с ресурсоснабжающими организациями;

- возможности оперативно контролировать и соблюдать режимы потребления энергоресурсов.

- Повышение устойчивости бизнеса за счет снижения рисков, связанных с:

- подорожанием энергоресурсов;

- отключением или вводом ограничений на потребление энергоресурсов;

- «человеческим фактором» в учете ресурсов и контроле потребления энергоресурсов.

- Использование сэкономленных денежных средств для решения проблем предприятия.

- Определение фактических затрат на энергоресурсы раздельно по производственным заказам, структурным подразделениям, технологическим линиям и оборудованию.

- Повышение экологичности предприятия.

- Повышение инвестиционной привлекательности предприятия вследствие роста фактора «прозрачности» для потенциального инвестора о доле энергоресурсов в себестоимости производимой продукции.

- Рост «имиджевой» составляющей в оценке бизнеса в связи с использованием новейших технологий и современного оборудования.

Таким образом, современные подходы к управлению затратами в энергоменеджменте требуют интеграции процессов сбора и обработки информации для целей планирования, контроля, учета и анализа в процессе выявления и использования разных видов энергетических ресурсов для получения конкурентных преимуществ.

Список использованных источников

- Зарубежный опыт менеджмента качества / Фомичева Е.И., Калабкина М.А. // Системное управление.- 2015. – № 1 (26). – С. 2.

- Мамаев Д.Е. Автоматизированные системы стратегического управления // Актуальные вопросы экономических наук, 2008. – № 2. – С. 82-86.

- Направления применения современных информационных технологий в менеджменте качества организации / Федоськина Л.А., Леонова М.Н. // Инновации, качество и сервис в технике и технологиях. Сборник научных трудов 4-ой Международной научно-практической конференции.- Курск, 2014. – С. 329-331.

- Необходимые и достаточные условия построения результативной системы энергетического менеджмента / Лозенко В.К., Агеев М.К., Михеев Д.В. // Вестник Южно-Российского государственного технического университета (Новочеркасского политехнического института). Серия: Социально-экономические науки, – № 6. – С. 5-19.

- Подходы к управлению затратами в контексте концепции устойчивого развития организации / Макарова Л.М., Родина Е.Е. // Современные проблемы науки и образования, 2014. – № 6. – С. 531.

- Развитие международных стандартов исо серии 9000 и систем менеджмента качества в контексте современных тенденций социально-экономического развития / Салимова Т.А., Маколов В.И. // Вестник Самарского государственного экономического университета, 2015. – № 12. – С. 42-46.

- Разработка организационной структуры системы энергоменеджмента промышленного предприятия / Абрамов Е.И., Федоськина Л.А. // Фундаментальные исследования, 2016. – № 4-3. – С. 545-549.

- Скарлыгина Д.А. Энергоменеджмент как элемент системы энергосбережения на предприятии // Научный альманах, 2016.- № 2-1(16). – С. 340-343.

- Тенденция развития автоматизированного учёта / Макарова Л.М., Мялина Е.М. // Системное управление, 2012.- № 1 (14). – С. 31.

- Управление затратами как основа устойчивого развития организации / Родина Л.М., Макарова Л.М. // Горизонты экономики, 2014. – № 6-2 (19). – С. 98-100.