Московский экономический журнал 5/2018

DOI 10.24411/2413-046Х-2018-15044

ОЦЕНКА ДЕЯТЕЛЬНОСТИ БАНКОВСКИХ И НЕБАНКОВСКИХ ОРГАНИЗАЦИЙ НА РЫНКЕ СЕЛЬСКОХОЗЯЙСТВЕННОГО КРЕДИТОВАНИЯ УЛЬЯНОВСКОЙ ОБЛАСТИ

ASSESSMENT OF BANKING AND NON-BANKING ORGANIZATIONS IN THE MARKET OF AGRICULTURAL CREDITING OF THE ULYANOVSK REGION

Статья выполнена в рамках гранта РФФИ 18-410-730002

The article was made within the framework of the RFBR grant 18-410-730002

Н.М. Нейф, Ульяновский государственный аграрный университет, доцент кафедры финансы и кредит, кандидат экономических наук (432017, г. Ульяновск, бульвар Новый Венец, дом 1; тел.:(84231) 5-11-75; nur.il.gab@yandex.ru)

Т.В. Трескова, Ульяновский государственный аграрный университет, профессор кафедры финансы и кредит, кандидат экономических наук (432017, г. Ульяновск, бульвар Новый Венец, дом 1; тел.:(84231) 5-11-75; treskova77@mail.ru)

М.Л. Яшина, Ульяновский государственный аграрный университет, профессор кафедры финансы и кредит, доктор экономических наук (432017, г. Ульяновск, бульвар Новый Венец, дом 1; тел.:(84231) 5-11-75; may1978.78@mail.ru)

И.Г. Нуретдинов, Ульяновский государственный аграрный университет, профессор кафедры финансы и кредит, доктор экономических наук (432017, г. Ульяновск, бульвар Новый Венец, дом 1; тел.:(84231) 5-11-75; nur.il.gab@yandex.ru)

N.M. Neif, Ulyanovsk State Agrarian University, Associate Professor at the Department of Finance and Credit, Candidate of Economic Sciences (432017, Ulyanovsk, New Venets Boulevard, 1; tel: 84231) 5-11-75; neifnm@mail.ru)

M.L. Yashina, Ulyanovsk State Agrarian University, Professor, Department of Finance and Credit, Doctor of Economic Sciences (432017, Ulyanovsk, Novy Venets Boulevard, 1; tel.: 84231) 5-11-75; may1978.78@mail.ru)

T.V. Treskova, Ulyanovsk State Agrarian University, Assistant Professor of the Department of Finance and Credit, Candidate of Economic Sciences (432017, Ulyanovsk, New Venets Boulevard, 1; tel: 84231) 5-11-75; treskova77@mail.ru)

I.G. Nuretdinov, Ulyanovsk State Agrarian University, Associate Professor at the Department of Finance and Credit, Candidate of Economic Sciences (432017, Ulyanovsk, New Venets Boulevard, 1; tel: 84231) 5-11-75; nur.il.gab@yandex.ru)

Аннотация

Работа посвящена оценки деятельности банковских и не банковских организаций на рынке сельскохозяйственного кредитования, их сущности и особенности.

Summary

The work is devoted to assessing the activities of banking and non-banking organizations in the agricultural lending market, their essence and features.

Ключевые слова: кредиты, займы, сельскохозяйственная кредитная кооперация, микрофинансовые организации, ломбарды, банковские учреждения.

Keywords: loans, loans, agricultural credit cooperation, microfinance organizations, pawnshops, banking institutions.

В современной экономике России, важнейшим составляющим является сельское хозяйство. Оно производит более 12% валового общественного продукта и 15% национального дохода страны.

Сельское хозяйство имеет свои специфические особенности, такие как – сезонность, длительность кругооборота оборотных средств, зависимость от природно–климатических условий, поэтому оно особенно нуждается в кредитовании.

Кредитование необходимо для приобретение сельскохозяйственной техники, семенного материала, рабочего или племенного скота. Но существует не только банковское кредитование, но и кредитование небанковскими организациями.

Так небанковская кредитная организация – это организация, которая имеет право осуществлять отдельные банковские операции. Они предоставляют право получения кредита (займа) на краткосрочный период, с целью микрофинонсирования.

Микрофинонсирование сельскохозяйственных предприятий представляет собой розничные финансовые услуги на небольшие суммы, предназначенные для приобретения удобрений, семян, топлива, корма, горюче-смазочных материалов. Так же могут быть использованы: для приобретения инвентаря, оплаты аренды, покупки животноводческого молодняка и техники.

Представители сельского хозяйство представляют собой наиболее активную часть потребителей микрофинансовых услуг, к ним можно отнести, как и микро – предприятия, так и личные подсобные хозяйства, и фермеров, также субъекты семейного бизнеса, небольшие стартующие предприятия. Об этом свидетельствуют высокие темпы роста в профиците финансовых услуг в сельском хозяйстве, охоте и лесном хозяйстве, которые превышают 50% в год.

Так же в I квартале 2018 г. профильные активы (портфель) микрофинаносвых организаций достигли 119,4 млрд. рублей, из которых на сельское хозяйство приходится 10,8% и 9,5% общего портфеля. Так же можно отметить, что была отмечена максимальная средняя цена микрозайма – 831,6 тыс. руб.

Для более стремительного развития микрофинансового кредитования в сельскохозяйственных организациях нужно использовать направления расширения небанковской инфраструктуры, к которой относится развитие многоуровневой системы кредитной кооперации. В настоящее время кредитная кооперация в России развивается на двух уровнях:

1 уровень — на нем в регионах создаются одиночные кооперативы, действующие независимо друг от друга. С помощью них происходит привлечение средств в фонд финансовой взаимопомощи от своих членов по договорам займа и выдачи займов другим членам, нуждающимся в кредитных ресурсах. В сельском хозяйстве, кредитный кооператив, нередко является единственной финансовой организацией;

2 уровень – на нем происходит формирование национальной и региональной систем кредитной кооперации, и объединяет самостоятельные кооперативы первого уровня. Он нужен для привлечения финансовых ресурсов из внешних источников для кооперативов первого уровня, а также для создания гарантии и страховых фондов. В сельском хозяйстве он включает:

- Разработку единых нормативов и правил деятельности кооперативов низшего уровня;

- Подготовку и повышение квалификации их специалистов;

- Проведение аудита кооперативов первого уровня;

- Представление и защиту интересов кредитных кооперативов перед органами государственной власти и др.

Из-за многочисленности кредитных кооперативов первого уровня, кооперативы второго уровня, могут выступать агентами уполномоченного органа и взять на себя выполнение отдельных функций по надзору и контролю за кооперативами. Так внедрение такого надзора позволит сократить бюджетные расходы на функционирование органа государственного регулирования без снижения качества надзора.

Так для дальнейшего развития небанковской инфраструктуры микрофинансирования «снизу верх», мы предлагаем создать – третий уровень кредитной кооперации (рис.1). Он предполагает поиск эффективного взаимодействия региональных кооперативов и выход на национальный финансовый рынок страны. Для достижения такого результата, верхний уровень такой системы, может состоять из кредитных организаций, учредителями которых являются кооперативы второго уровня.

Ещё одним звеном небанковских организаций можно считать ломбарды. Специализированная коммерческая организация, основными видами деятельности которой являются предоставление краткосрочных займов под залог движимого имущества граждан и хранение вещей. Их доля на рынке финансовых услуг по итогам I квартала 2018 года уменьшилась и составила 5532, что на 250 меньше, чем в предыдущий период. Но данная тенденция не послужило причиной их невостребованности, так портфель займов выданных ломбардам за этот период вырос по сравнению с началом года на 2,3% и составил 34,2 млрд. руб. Число заёмщиков тоже увеличилось до 2606 тыс. чел.

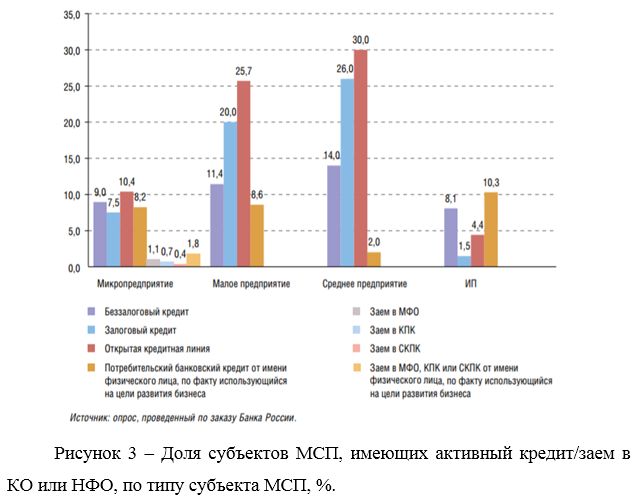

В целом можно сделать вывод, что развитие предоставления микрозаймов небанковскими организациями имеет свою долю на финансовом рынке страны. Хоть данный вид услуг и непопулярен среди средних и крупных предприятий, он нашёл своего клиента в лице микропредприятий. Так в общей доли кредитования, кредитование в МФО, КПК, СКПК занимает 1,1%, 0,7% и 0,4% соответственно (рисунок 4). Хоть данные показатели не сильно высоки по сравнению с открытой кредитной линией, но мы думаем, что развитие небанковского кредитования ещё выйдет на более высокую ступень кредитования.

В 2017 г. поддержка краткосрочного кредитования предприятий аграрного сектора экономики путем возмещения части процентной ставки по краткосрочным кредитам (займам) оказывалась в рамках предоставления из федерального бюджета бюджетам субъектов Российской Федерации «единой» субсидии. По итогам 2017 г. на возмещение части процентной ставки по краткосрочным кредитам были направлены ассигнования федерального бюджета в размере 9,3 млрд руб., или 23,8% общего объема бюджетных ассигнований, выделенных из федерального бюджета на «единую» субсидию (в 2016 г. — 11,9 млрд руб.).

Объем выданных краткосрочных кредитов на развитие АПК в 2017 г. составил 1204 млрд руб., что на 3,5% больше, чем в 2016 г. Остаток ссудной задолженности по краткосрочным кредитам за 2017 г. снизился на 12,8% и составил 463,3 млрд руб. (табл. 1) [4].

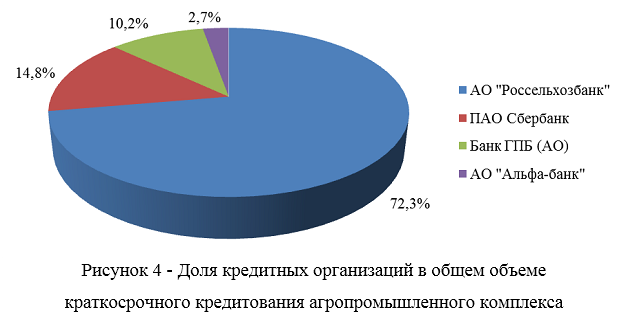

Основными кредиторами агропромышленного комплекса являются АО «Россельхозбанк» и ПАО Сбербанк, на долю которых приходится 85,9% общего объема предоставленных кредитных ресурсов. По данным АО «Россельхозбанк», ПАО Сбербанк, Банк ГПБ (АО), АО «Альфа-Банк» и ГК «Внешэкономбанк», в 2017 г. соотношение краткосрочных и инвестиционных кредитных ресурсов, выданных на развитие агропромышленного комплекса, составило 77:23, в том числе в растениеводстве — 73:27, животноводстве — 70:30, что свидетельствует о высокой потребности отрасли в краткосрочных кредитных ресурсах.

На проведение сезонных полевых работ в 2017 г. предприятиям и организациям АПК АО «Россельхозбанк» и ПАО Сбербанк выделено 317 млрд руб., что ниже объемов кредитования на данные цели 2016 г. на 8%. Общий объем кредитов, выданных АО «Россельхозбанк» на развитие агропромышленного комплекса, за 2017 г. составил 1104,9 млрд руб., при этом краткосрочных кредитов выдано 870,1 млрд руб., инвестиционных — 234,8 млрд руб.

По данным АО «Россельхозбанк», ПАО Сбербанк, Банк ГПБ (АО), АО «Альфа-Банк» и ГК «Внешэкономбанк», в 2017 г. объем выданных краткосрочных кредитов в растениеводстве составил 417,1 млрд руб. (в 2016 г. — 427,6 млрд руб.), в животноводстве — 243,3 млрд руб. (196,2 млрд руб.). Остаток ссудной задолженности по краткосрочным кредитам в растениеводстве составил 254,2 млрд. рублей (в 2016 г. — 286,8 млрд руб.), в животноводстве — 156,1 млрд руб. (170,6 млрд руб.).

В отчетном году наиболее активную политику в области краткосрочного кредитования агропромышленного комплекса занимал АО «Россельхозбанк», его доля составила 72,3%, доля ПАО Сбербанк — 14,8%, Банка ГПБ (АО) — 10,2%, АО «Альфа-Банк» — 2,7% (рис. 4).

По информации АО «Россельхозбанк» и ПАО Сбербанк, в 2017 г. объем выданных кредитных ресурсов на проведение сезонных полевых работ составил 317 млрд руб. При этом по сравнению с уровнем 2016 г. кредитование на данные цели снизилось на 8%, в том числе в ПАО Сбербанк — на 45,4% (до 46,1 млрд руб.). При этом объем выданных АО «Россельхозбанк» кредитных ресурсов на проведение сезонных полевых работ в 2017 г. на 4,2% вырос по отношению к объему соответствующих средств, выданных в 2016 г.

По итогам 2017 г. АО «Россельхозбанк» остается лидером кредитования сезонных полевых работ, на его долю приходится 85,4%, доля ПАО Сбербанк составляет 14,6%.

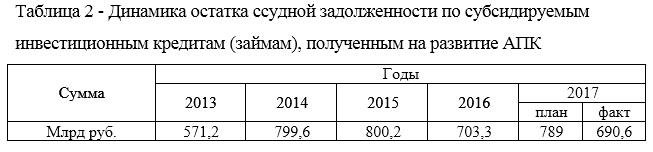

По итогам 2017 г. Минсельхозом России просубсидировано 20 106 инвестиционных кредитов, остаток ссудной задолженности по которым составил 690,6 млрд руб. по состоянию на 1 января 2018 г. (табл. 2) 4].

В 2017 г. наиболее активную политику в области инвестиционного кредитования агропромышленного комплекса занимал ПАО Сбербанк, доля которого в общем объеме субсидируемых кредитов составила 35,3%, АО «Россельхозбанк» — 31,5%, АО «Альфа-банк» — 5,7%.

В целях упрощенного доступа сельхозтоваропроизводителей к кредитным средствам, в том числе для реализации проектов импортозамещения, в 2017 г. введен механизм льготного кредитования, который позволил предприятиям АПК не отвлекать собственные оборотные средства на оплату субсидируемой части процентной ставки и не ожидать их последующего возврата в виде субсидий, как это происходило при ранее действующей системе государственной поддержки, что значительно облегчило финансовое положение предприятий и организаций АПК, а также способствовало повышению доступности кредитования для сельскохозяйственных товаропроизводителей и снижению финансовой нагрузки на них.

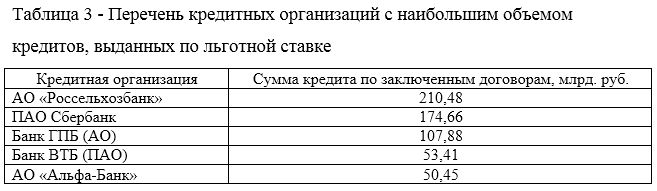

Наиболее активное участие в реализации нового механизма льготного кредитования принимал АО «Россельхозбанк», сумма льготных кредитов по заключенным им договорам составила 210,48 млрд руб. (табл. 3) [4].

Таким образом подводя итог проведенным исследованиям стоит отметить что уровень заемных средств от небанковских учреждений растет из года в год, но при этом и близко не достигает уровня банковских учреждений. Уровень задолженности по кредитам и займам в аграрном секторе растет и соответственно встает остро вопрос о нетрадиционных способах поиска денежных средств для дальнейшей деятельности.

Список использованных источников

- Варламов А.В. Концептуальные проблемы становления сельскохозяйственной кооперации малых форм хозяйствования АПК // Продовольственное обеспечение регионов Российской Федерации: теория, методология, практика: Материалы междунар. круглого стола, г. Ростов-на-Дону, сентябрь 2016 г. Ростов н/д: ГНУ ВНИИЭиН, 2016. 328 с.

- Центральный банк Российской Федерации. Режим доступа: http://www.cbr.ru

- I квартал 2018 года. Информационно-аналитические материалы. Обзор ключевых показателей микрофинансовых институтов. Москва 2018

- Национальный доклад «О ходе и результатах реализации в 2017 году Государственной программы развития сельского хозяйства и регулирования рынков сельскохозяйственной продукции, сырья и продовольствия на 2013-2020 годы». – М.: ФГБНУ «Росинформагротех», 2018. – 247 с.