УДК 3.33.338

DOI 10.24411/2413-046Х-2019-11069

Особенности налогообложения компании «Транснефть»

Каширина Марина Валентиновна, доцент Департамента налоговой политики и таможенно-тарифного регулирования Финансового университета при Правительстве Российской Федерации, Россия, г. Москва, E-mail: askvm@yandex.ru

Бортник Ирина Вадимовна, студентка 3 курса Финансово-экономического факультета Финансового университета при Правительстве Российской Федерации, Россия, г. Москва, E-mail: bortnik_99@mail.ru

Аннотация: В статье рассматривается современное состояние нефтяной отрасли в Российской Федерации, история создания и дальнейшего развития компании «Транснефть», текущая работа компании. Также рассмотрены спорные вопросы применения тарифов и взаимодействия с нефтедобывающими компаниями, особенности налогообложения и налогового администрирования компании.

Summary: The article discusses the current state of the oil industry in the Russian Federation, the history and further development of Transneft and it`s the current work. Also item considers controversial tariffs` issues and work with oil companies, its taxation and tax administration of the company related to its work.

Ключевые слова: «Транснефть», нефть, тариф, налог на прибыль организаций, налоговое администрирование.

Key words: Transneft, oil, tariff, profit tax, tax administration.

Налогообложение нефтяной отрасли всегда оставалось острым и дискуссионным вопросом. Актуальность проблем, связанных с налогообложением нефтяной сферы обусловлена зависимостью доходов страны от деятельности предприятий, добывающей углеводороды.

Нефтяная промышленность является одной из самых важных и динамично развивающихся секторов топливно-энергетического комплекса в современных условиях [4]. Данная отрасль включает 20% основных фондов и 25% стоимости промышленной продукции, а также на нее приходится большая часть экспорта страны. Кроме того, отрасль обеспечивает около 30% бюджетных поступлений, таким образом у России образуется положительное внешнеторговое сальдо [9].

Нефтегазовый сектор включает предприятия:

1) добычи;

2) переработки нефти и газа;

3) транспортировки [8].

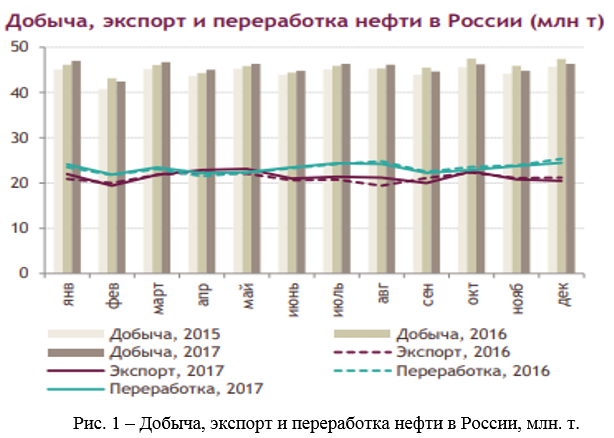

Крупные нефтяные компании, такие как «Роснефть», «Лукойл», «Газпромнефть», «ТНК-ВР», «Татнефть», «Сургутнефтегаз», «Башнефть», «Славнефть», «Русснефть» обеспечивают около 90% добываемой нефти в России. При этом активно ведут свою деятельность около 150 менее крупных добывающих компаний. Основными добытчиками нефти являются вертикально-интегрированные компании [7]. В целом за 2017 год добыча нефти снизилась на 0,1% к показателю 2016 года, однако в целом добыча нефти растет на протяжении многих лет (рис. 1).

В соответствии с соглашением с ОПЕК ограничение на объем добычи нефти снизило темп роста ее добычи и в декабре 2017 года темп роста был равен -2,2%. Соглашение было подписано для восстановления ситуации на рынках, балансировки спроса и предложения, а также для замедления темпов роста добычи полезных ископаемых. В 2017 году экспорт нефти вырос на 1,3% к 2016 году, а объем переработки практически не изменился [14]. Согласно проекту «Основные направления бюджетной политики на 2016 и на плановый период 2017 и 2018 годов» в 2016-2018 гг. ожидается рост нефтегазовых доходов в номинальном выражении за счет прогнозируемого увеличения экспортных цен на нефть и газ, а также роста добычи газа и экспорта углеводов [17].

Поддержанию конкурентоспособности нефтедобывающей отрасли способствуют: постепенная реализация планов и программ, направленных на стабилизацию рентабельных объёмов добычи нефти и газа, освоение новых месторождений, в том числе тех, где добывается высоковязкая и трудноизвлекаемая нефть, внедрение инновационных технологий в производство, позволяющих значительно сокращать издержки, полное соблюдение экологических норм и международных требований [6].

Доходы от налогообложения добычи полезных ископаемых являются основным источником формирования бюджетной системы Российской Федерации, поэтому при разработке налоговой политики уделяется большое значение нефтедобывающей отрасли (рис. 2) [17]. На стабильное функционирование нефтедобывающих компаний оказывают влияние множество факторов: экономическая ситуация в стране, спрос на нефть, запасы сырой нефти, климатические факторы [15]. Например, в последние годы стало характерным для многих компаний рост издержек, а также физический и моральный износ оборудования, что приводит к низкой производительности. Следствием данной ситуации стала необходимость поиска новых факторов роста, однако сделать это трудно в связи с ограниченностью ресурсов [1].

Доходы от нефтегазового сектора включают в себя следующие позиции:

- Доходы от уплаты налога на добычу полезных ископаемых;

- Ввозные таможенные пошлины на нефть сырую;

- Ввозные таможенные пошлины на газ природный;

- Налог на прибыль организации;

- Ввозные таможенные пошлины на товары, выработанные из нефти [5].

Сравнивая налогообложение нефтяного сектора в зарубежных странах, можно сделать вывод, что в Российской Федерации общая налоговая нагрузка на нефтегазовые компании выше, чем в других странах. К примеру, налоговая нагрузка на выручку российских компаний составила около 30%, в то время как данный показатель у иностранных предприятий составил от 3% (British Petroleum в Великобритании) до 22% (Statoil в Норвегии) [13]. Однако, несмотря на успешный опыт других стран в данном вопросе необходимо учитывать, что национальная специфика структуры экономики России не позволяет применять зарубежный опыт и методы налогообложения.

ПАО «Транснефть» осуществляет транспортировку 84% добываемой в России нефти. Компания является важной для экономики страны, так как от нее на прямую зависит состояние бюджета страны, нефть важно не только добыть, но и доставить потребителю. «Акционерная компания по транспорту нефти «Транснефть» была создана 14 августа 1993 года благодаря постановлению Совета Министров об учреждении компании по транспортировке нефти. Следовательно, новые экономические отношения России изменили роль отечественного магистрального нефтепроводного транспорта. Так как в 1990-е уровень добычи нефти в стране сильно упал, задачей компании стало сохранение и поддержание в рабочем состоянии построенные трубопроводы, а также обеспечение готовности отрасли к ее росту и развитию. Объемы добываемого в стране углеводородного сырья вновь начали увеличиваться с 1999 года, тогда же мощный импульс к развитию получила и ОАО «АК «Транснефть» [17].

Организация работает по всей стране, каналов экспорта становится все больше и больше, на данный момент расширяется трубопроводная система «Восточная Сибирь – Тихий океан», заканчивается работа над проектом «Север», что позволит расширить экспорт и оснащенность России трубопроводами (рис. 3) [11].

За 24 года функционирования компании количество каналов поставок в разные части России увеличилось почти в два раза, а количество транспортируемой нефти возросло в 2,5 раза. Так, можно наблюдать тенденцию к увеличению количества каналов, что позволило разгрузить некоторые нефтепроводы, например нефтепроводы «Новороссийск» и «Дружба» сократили количество транспортируемой нефти почти на 50%, а также некоторые порты заменили новыми (Усть-Луга, Козьмино и Приморск заменили Одессу, Вентспилс и Туапсе).

В 90-е годы в России имел место кризис в нефтяной отрасли, это было обусловлено политической ситуацией в стране и отсутствием компаний со стабильным функционированием, так в 1991 году существовал один порт в Новороссийске и один нефтепровод «Дружба», максимальная загруженность которого 80 миллионов тонн нефти, что является очень низким показателем. Однако, в это время добыча нефти росла и было необходимо решать вопрос об экспорте нефти в другие страны. Так продолжалось до тех пор, пока не были построены Балтийская Трубопроводная Система – 1 (БТС-1), БТС-2 и «Восточная Сибирь – Тихий океан» (ВСТО) (рис. 4) [14].

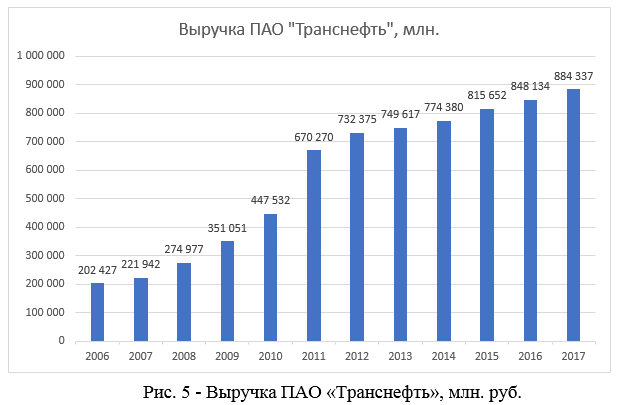

От нефтедобывающих компаний и их функционирования на прямую зависит и работа «Транснефти». Задачами ПАО «Транснефть» являются: доставка нефти и нефтепродуктов по магистральным нефтепроводам; развитие систем трубопроводов по всей стране и осуществление разработок и инновационной деятельности. Самая крупная организация по транспортировке нефти обладает 68,4 тысячами километрами нефтепроводов, занимается транзитом 84% добываемой в России нефти. «Транснефть» является одной из немногих в России естественной монополией, одобренной ФАСом, а также диспетчером трубопроводов, которые перевозят нефть и нефтепродукты [2]. Несмотря на это на стабильность компании влияют вышеперечисленные факторы и в некоторые годы, ее темп роста доходов падал, так с 2008 года по 2013 средний темп прироста составлял 30%, а с 2013 по 2017 годы всего 4% (рис. 5).

Главным доходом компании являются поступления от оказания услуг по тарифам, предусмотренным Федеральной антимонопольной службой специально для «Транснефти». Тарифы взимаются с потребителей системы трубопроводов. Как и у каждой компании, доходы компании «Транснефть» обеспечивают покрытие затрат, образование чистой прибыли и уплату всех налогов в бюджет страны.

Федеральная Антимонопольная Служба России приняла решение об увеличении тарифов рассматриваемой компании на 4% по всем направлениям и нефтепроводам, в то же время снижены объемы транспортировки нефтепродуктов по направлению КНР на 16,7% [13]. Изменения были внесены для улучшения качества самой нефти и ее транспортировки, а также сглаживания цен на предоставляемые услуги для разных трубопроводов. Однако на выручке компании это никак не отразилось, в 2017 году она составила 884 337 млн. рублей, прирост по сравнению с предыдущим годом составил 0,05%.

В 2012 году «Транснефть» стала участником консолидированной группы налогоплательщиков, в группу включены 37 подразделения компании. Это позволило снизить сумму налога на прибыль, так как участники КГН суммируют прибыли и убытки от результатов деятельности каждого из них [10]. Компания формирует в бухгалтерском учете и раскрывает в финансовой отчетности информацию о текущем налоге на прибыль, временных и постоянных разницах, определенных исходя из ее доходов и расходов, включаемых в консолидированную налоговую базу КГН.

Компания «Инкомнефтеремонт», являющаяся московским подрядчиком «Транснефти», работала на объектах трубопроводной системы НПС «Пурпе» — ЛИС «Самотлор». В 2016 году данная компания оказалась в центре налогового скандала после осуществления выездной налоговой проверки, которая показала, что компания перечисляла средства через несуществующие организации. Такие переводы позволили компании снизить выплаты по налогам, а денежные переводы осуществлялись и через иностранные предприятия. По мнению налоговых специалистов, «Инкомнефтеремонт» создала формальные условия для занижения отчисляемых налогов при работе на объектах, в частности, ПАО «Транснефть». Таким образом, повышение качества налогового администрирования позволили выявить нарушения организации, связанные с выплатами по налогам.

Станции по перекачке нефти называют драйверами развития районов страны. Компания уплачивает налоги в местные бюджеты, что обеспечивает их развитие, а также ежегодно направляет средства на поддержку общественных благ, таких как детские сады, библиотеки и центры социального обслуживания населения. Масштабные планы «Транснефти» позитивно отражаются на жизни многих людей.

Не все нефтеперерабатывающие компании уплачивают налоги именно в местные бюджеты тех регионов, в которых у них расположены месторождения или производственные предприятия, что является не самой хорошей идеей, так как вред наносится именно данному району, а отчисления в виде налогов, которые должны направляться на покрытие ущерба от производства, чаще направляются в бюджеты Москвы или Санкт-Петербурга. Так, взяв для примера компанию «Газпром», можно отследить, что до регистрации компании как консолидированной группы, она отчисляла налоги преимущественно в бюджеты Санкт-Петербурга и Москвы, что является несправедливостью по отношению к остальным регионам, испытывающим нанесения вреда в том числе экологии без восполнения их бюджета. ПАО «Транснефть» всегда перечисляла налоги в местные бюджеты регионов, связанных с их деятельностью и всячески оказывала им благотворительную помощь.

В последние годы Министерством Финансов РФ под сомнение ставится рост нефтегазовых расходов при освоении трудноизвлекаемых месторождений и добыче на арктическом шельфе. Для уменьшения потерь от неблагоприятных последствий современных экономических условий в Госдуму в 2015 году был внесен законопроект, который предполагал введение налога на финансовый результат (НФР) в нефтяной отрасли, который учитывал бы расходы на добычу нефти. Отличие от НДПИ заключается в том, что на начисление налога на добычу полезных ископаемых влияет цена на нефть, а затраты на добычу не учитываются. Однако, появляется риск двойного налогообложения нефтяной отрасли, так как НФР учитывает также фактическую прибыль от реализации [3].

Налог на добавленный доход, который будет введен 1 января 2019 года, не сможет не повлиять на налоговые отчисления компании и нефтяной отрасли в целом. Налог направлен на выручку налогоплательщиков за вычетом эксплуатационных затрат и капитальных вложений, ставка налога будет являться прогрессивной и зависеть от накопленных доходов и расходов. Трудностями введения данного налога является необходимость создания разных институциональных преобразований (развитие горного аудита), конкретизация системы учета и отчетности для пользователей недр по отдельным участкам залежей, совершенствование государственного регулирования недропользования.

Вопросы взаимоотношений «Транснефти» и нефтедобывающих компаний, таких как «Роснефть» — это вопросы, касающиеся не только цен прокачки нефти, распоряжения остатками нефти в трубопроводах, это еще и политические вопросы. В 2017 году «Роснефть» подписала договор о сотрудничестве с компанией, при котором планируется транспортировка 180,346 млн. тонн нефти. Однако при подписании данного договора возникли многочисленные разногласия, при которых компания «Роснефть» оспаривала размеры технологических потерь в трубопроводах «Транснефти» и заподозрила ее в присвоении до 0,7 млн. тонн нефти нефтяных компаний. После выявления данных разногласий комиссия по утверждению нормативов потерь нефти и продуктов согласилась снизить нормативы технологических потерь нефти в системе «Транснефти», программа модернизации планируется вводиться поэтапно.

Таким образом, ПАО «Транснефть» является не только главной российской компанией по транспортировке нефти, но и драйвером для развития и помощи регионам, в которых у нее расположены трубопроводы и предприятия. Благодаря работе данной компании все нефтедобывающие организации транспортируют нефть, а также многим районам страны оказывается финансовая помощь, за счет средств компании строятся детские дома, различные образовательные учреждения, медицинские центры, дома престарелых. Так как нефтяная промышленность является ключевой в развитии страны, она оказывает большое влияние на бюджет страны, отчисляя денежные средства по налогу на добычу полезных ископаемых и налогу на прибыль организаций. Важно правильно организовать налогообложение данной отрасли, чтобы обеспечить стабильное развитие экономики страны. Рассмотрение введения новых налогов, которые будут касаться и компаний нефтяной отрасли, позволят пополнить бюджет РФ и стимулировать компании осваивать новые минеральные месторождения.

Список используемой литературы

- Агузарова Ф. С. Роль налога на добычу полезных ископаемых в бюджетной системе Российской Федерации / Агузарова Ф. С. // Этап: экономическая теория, анализ, практика. – 2017 г. – С. 98-104.

- Богачева Е. А. Определение стратегических направлений предприятия / Богачева Е. А. // Актуальные проблемы авиации и космонавтики – 2017 г. – Том 3. – С. 324-326.

- Горбунова Е. Н. Налоговая политика в нефтяной отрасли: от налоговых маневров к реформе налогообложения отрасли / Горбунова Е. Н. // Налоги и финансы – 2016г. — №1 – С. 36-41.

- Каширина М.В., Сычева О.О. Практические вопросы налогообложения добычи нефти на месторождениях ПАО «Лукойл», Экономика и управление: проблемы и решения, М. 2017 г, № 4, т.3, стр. 73-83.

- Каширина М.В., Сергеева С.А. Тенденции экономического развития и налогообложения при добыче нефти, Научно-практический журнал «Московский экономический журнал», №2, 2017 г.

- Каширина М.В., Бедняков А.А. Использование инновационных технологий в повышении эффективности производства и хозяйственной деятельности промышленной компании (на примере ПАО «Татнефть»), Инновации и инвестиции, М.: №11, 2017 г.

- Каширина М.В., Татаренко А.М. Развитие экономического потенциала нефтяного комплекса и современное налогообложение (на примере ПАО «НК» Роснефть»). Инновации и инвестиции, М.: № 12, 2017 г., с.190-196.

- Каширина М.В., Абдурашидова З.А. Анализ деятельности нефтяной компании и особенности налогообложения на примере ПАО АНК Башнефть, Экономика и предпринимательство, № 12, ч.3, 2017 г.

- Кузнецова А. Н. Нефтяная промышленность России как составляющая мирового рынка нефти: современное состояние и перспективы развития / Кузнецова А. Н. // Теоретический научный обозреватель. – 2015г. — №3. – С.117-120.

- Налоговый Кодекс Российской Федерации

- Официальный сайт ПАО «Транснефть» [Электронный ресурс] – Режим доступа: URL: https://www.transneft.ru (Дата обращения: 05.10.2018 г.)

- Официальный сайт Федеральной Антимонопольной Службы [Электронный ресурс] – Режим доступа: URL: https://fas.gov.ru/ (Дата обращения: 05.10.2018г.)

- Палювина А. С. Налогообложение добычи нефти в современной России: проблемы и перспективы / Палювина А. С. // Экономика. – 2016 г. — № 5. – С.27-37.

- Периодическое издание «Эксперт» [Электронный ресурс] – Режим доступа: URL: http://expert.ru (Дата обращения: 03.10.2018 г.)

- Периодическое издание «РБК» [Электронный ресурс] – Режим доступа: URL: https://www.rbc.ru/ (Дата обращения: 04.11.2018 г.)

- Проект «Основных направлений бюджетной политики на 2016 год и на плановый период 2017 и 2018 годов» (по состоянию на 01.07.2015)

- Терешок А. В. Совершенствование налогового регулирования в целях стимулирования развития российской нефтяной отрасли / Терешок А. В. // Государственное управление. Электронный вестник. – 2015 г. — №44. – С. 83-105.

- Федеральный Закон от 19.12.16 №415-ФЗ «О федеральном бюджете на 2017 год и плановый период 2019 и 2020 годов»

- Федеральная служба государственной статистики [Электронный ресурс] – Режим доступа: http://www.gks.ru/ (Дата обращения: 03.11.2018 г.)